プライベートクレジット市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

プライベートクレジット市場レポートは、ファイナンス別(ダイレクトレンディング、メザニンファイナンス、ディストレスト債務、スペシャリティファイナンス)、エンドユーザー別(中小企業(SME)、大企業)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。本レポートでは、上記すべてのセグメントにおけるプライベートクレジット市場の市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プライベートクレジット市場に関する本レポートは、2030年までの市場規模とシェアの見通しを提供しています。市場は、資金調達の種類(直接融資、メザニンファイナンス、不良債権、特殊金融)、エンドユーザー(中小企業(SME)、大企業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に分類され、各セグメントの市場規模と予測が米ドル(USD)で示されています。

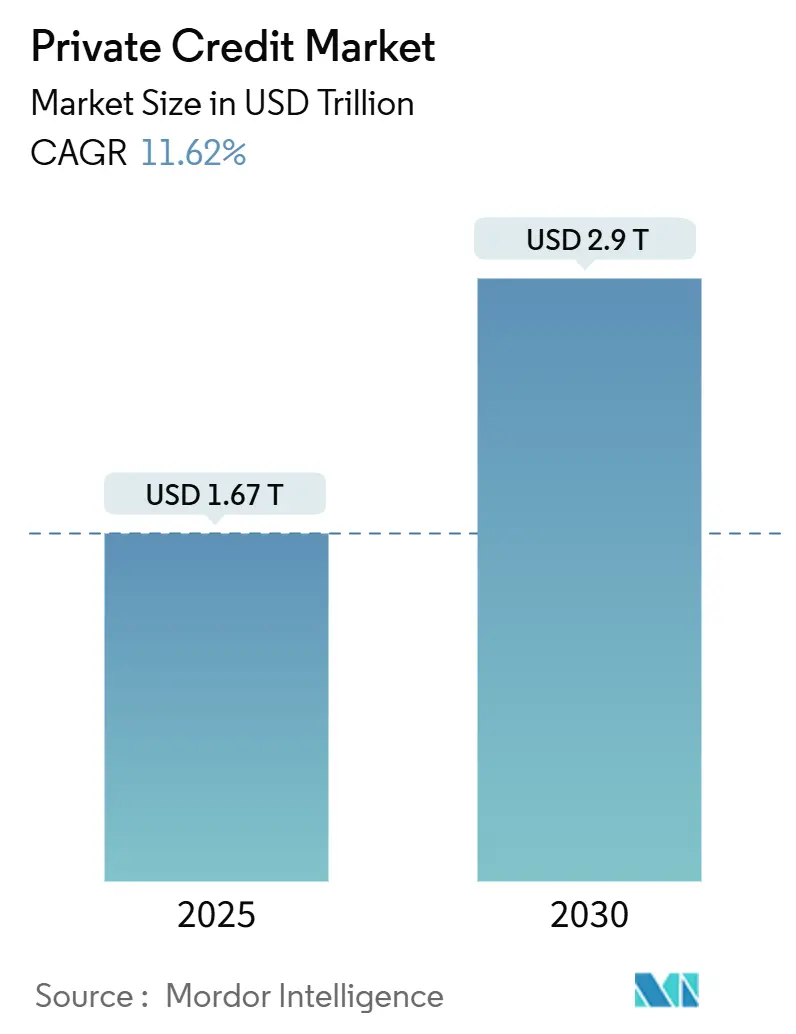

市場概要

プライベートクレジット市場は、2025年には1.67兆米ドルと推定され、2030年までに2.9兆米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.62%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高く、主要なプレーヤーにはAres Management、Blackstone、Goldman Sachs Asset Management、HPS Investment Partners、Apollo Global Managementなどが挙げられます。

プライベートクレジット市場の分析

近年、プライベートクレジット市場は急成長を遂げ、従来の銀行融資に代わる強力な選択肢としての地位を確立しています。企業が柔軟な資金調達を求める傾向が強まり、低金利環境下で投資家がより高いリターンを追求する中、年金基金、保険会社、財団、ファミリーオフィスといった主要な投資家は、従来の固定収入型投資を上回る利回りに魅力を感じています。専門の企業がプライベートクレジットファンドを運用し、借り手向けにオーダーメイドのソリューションを提供しています。

プライベートクレジットは通常、公的債務を上回る利回りを誇りますが、投資家は信用不履行、非流動性、市場変動性といった課題を乗り越える必要があり、デューデリジェンスの重要性が強調されます。さらに、ESG(環境・社会・ガバナンス)要因への関心の高まりが、投資戦略を再構築しています。不動産は一貫して主要なセクターとして最大の投資シェアを占めており、これにインフラとヘルスケアが続いています。高利回りセグメントでは、プライベートクレジットによる資金調達が、合併・買収(M&A)、バイアウト取引、新規株式公開(IPO)へのブリッジ取引において活発化しています。富裕層投資家やファミリーオフィスに支えられた国内ファンドは、プライベートクレジットが主要な資産クラスとして信頼を高めていることを示しています。

世界のプライベートクレジット市場のトレンドと洞察

* 不動産市場の成長が市場を牽引しています:

不動産開発業者は、新規事業のために多額の資金調達を頻繁に必要とします。プライベートクレジットファンドは、特に大規模またはリスクの高いプロジェクトにおいて、従来の銀行がためらうような融資を提供することで介入します。現在の不動産所有者は、魅力的な条件が提示された際に、住宅ローンの借り換えのためにプライベートクレジットを利用しています。金利が上昇する中、プライベートクレジットは従来の固定収入型投資を上回る魅力的な利回りを提供し、不動産担保ローンへの投資家を惹きつけています。投資家は、特に活況を呈する不動産市場において、より高いリターンを期待して、より高いリスクを受け入れる意欲を高めています。プライベートクレジットの貸し手は、不動産を担保として融資を確保することが多く、これによりリスクを効果的に軽減しています。この担保付き融資モデルは、信頼を高めるだけでなく、追加の担保があることで借り入れを促進します。不確実な市場状況において、不動産はしばしば安定の砦と見なされます。プライベートクレジットは、迅速な行動を必要とする不動産所有者や開発業者にとって不可欠な流動性源として機能します。不動産投資信託(REITs)が牽引力を増すにつれて、買収や拡張の資金調達にプライベートクレジットに頼ることが多くなり、プライベートクレジット分野の需要を増幅させています。

* アジア太平洋地域におけるプライベートエクイティ市場の需要が増加しています:

アジアではプライベートクレジットが力強く急増しています。成熟企業は、買収や債権者基盤の多様化のためにプライベートクレジットを利用するケースが増えています。同時に、年金基金や資産運用会社を含む長期投資家は、魅力的な利回りの見通しに惹きつけられています。この需要の増加に応え、近年、複数の国際的なオルタナティブ資産運用会社がアジアに特化したファンドを立ち上げています。さらに、同地域の多くの機関投資家は、プライベートクレジットへの配分を増やす意向を示しています。銀行システムが非常に流動的であるか、または成長が緩やかな地域では、プライベートクレジット市場が未発達であるか、存在しないことが多いことに注目すべきです。オーストラリアとニュージーランドは、スーパーアニュエーションファンドが積極的に関与する、より確立された市場を示しています。特に、多くのクレジットファンドが香港特別行政区やシンガポールといった金融ハブに投資チームを設立しており、韓国のプライベートクレジットも着実に上昇傾向にあります。

競争環境

プライベートクレジット市場では統合の傾向が見られ、少数の大手ファンドが成長の大部分を占めています。これは、以前の細分化された状況からの変化を示しており、小規模ファンドは競争がますます困難になっています。機関投資家や銀行の関与の増加が、競争の激化を煽っています。プレーヤーがグローバル市場シェアを維持するために採用する主要な戦略には、合併・買収(M&A)が含まれます。この分野の著名なプレーヤーには、Ares Management、Blackstone、Goldman Sachs Asset Management、HPS Investment Partners、Apollo Global Managementなどが含まれます。

最近の業界動向

* 2024年5月: 米国の多角的な金融機関であるPNC Financial Services Group, Inc.は、世界的な資産運用会社であるTCW Group, Inc.(「TCW」)と提携し、ミドルマーケット企業向けにカスタマイズされたプライベートクレジットソリューションを提供することを発表しました。

* 2024年2月: Goldman Sachsは、著名なグローバルソブリン投資家であるMubadala Investment Company(「Mubadala」)と提携し、アジア太平洋地域におけるプライベートクレジット機会を共同で追求するための10億米ドルの個別管理口座を設立しました。

本レポートは、主に非投資適格の中小企業(SME)に対し、銀行以外の貸し手が融資を行う「プライベートクレジット市場」に関する包括的な分析を提供しています。市場の動向、様々なセグメントや地域における新たなトレンド、製品・アプリケーションタイプ、主要プレイヤー、および競争環境について詳細に調査し、市場の全体像を明らかにしています。

1. 市場規模と予測

プライベートクレジット市場は、2024年には1.48兆米ドルと推定されています。2025年には1.67兆米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)11.62%で力強く成長し、2030年には2.9兆米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な予測を提供し、市場の成長軌跡を明確に示しています。

2. 市場のダイナミクス

* 市場の推進要因:

* 金融規制の強化により、銀行による融資が減少傾向にあることが、プライベートクレジット市場の拡大を強く後押ししています。

* 企業が求めるカスタマイズされた、より柔軟な資金調達ソリューションへの需要が急増していることも、市場成長を促進する主要な要因となっています。

* 市場の阻害要因:

* 市場への新規参入が増え、競争が激化していることが、市場の成長を抑制する可能性があります。

* 世界的なインフレの進行、それに伴う金利の上昇、そして差し迫った景気減速の懸念は、債務不履行のリスクを高め、投資リターンに悪影響を及ぼす可能性が指摘されています。

* 市場機会:

* 国境を越えたクロスボーダー融資の機会が拡大しており、これが市場に新たな成長の道筋をもたらすと見られています。

* その他の分析:

* 本レポートでは、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争構造が詳細に分析されています。

* さらに、市場における技術革新の動向、規制の枠組みが市場に与える影響、およびCovid-19パンデミックが市場に与えた具体的な影響についても深く考察されています。

3. 市場セグメンテーション

市場は以下の主要な要素に基づいて詳細にセグメント化され、それぞれの特性が分析されています。

* アプリケーション(資金調達タイプ)別:

* ダイレクトレンディング(直接融資)

* メザニンファイナンス(劣後ローンなど)

* ディストレストデット(不良債権投資)

* スペシャリティファイナンス(特定の資産やプロジェクトに特化した融資)

* エンドユーザー別:

* 中小企業(SME)

* 大企業

* 地域別:

* 北米(米国、カナダ、メキシコ、その他北米地域)

* 欧州(ドイツ、英国、フランス、ロシア、スペイン、その他欧州地域)

* アジア太平洋(インド、中国、日本、その他アジア太平洋地域)

* 南米(ブラジル、アルゼンチン、その他南米地域)

* 中東(UAE、サウジアラビア、その他中東地域)

* アフリカ

4. 地域別動向と主要プレイヤー

* 地域別動向:

* 2025年には、北米地域がプライベートクレジット市場において最も大きな市場シェアを占めると予測されています。

* 一方、予測期間(2025-2030年)においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大の牽引役となる可能性が示唆されています。

* 主要プレイヤー:

* 市場における主要企業としては、Ares Management、Blackstone、Goldman Sachs Asset Management、HPS Investment Partners、Apollo Global Managementなどが挙げられます。本レポートには、これらの主要企業のプロファイルも含まれており、市場の競争状況を理解する上で重要な情報が提供されています。市場の集中度についても分析されています。

5. 市場の将来トレンド

本レポートでは、プライベートクレジット市場の将来のトレンドについても詳細に分析されており、今後の市場の方向性や潜在的な変化に関する貴重な洞察が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制上の制約による銀行融資の減少が市場を牽引

- 4.2.2 カスタマイズされた適応型融資への需要の急増が市場成長を促進

- 4.3 市場の阻害要因

- 4.3.1 競争の激化が市場を抑制

- 4.3.2 インフレ、金利上昇、差し迫った景気減速により、債務不履行が増加し、リターンに影響が出る可能性

- 4.4 市場機会

- 4.4.1 国境を越えた融資が新たな道を開く

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 市場における技術革新に関する洞察

- 4.7 市場の規制枠組みに関する洞察

- 4.8 市場におけるCovid-19の影響

5. 市場セグメンテーション

- 5.1 用途別

- 5.1.1 直接融資

- 5.1.2 メザニンファイナンス

- 5.1.3 不良債権

- 5.1.4 スペシャルティファイナンス

- 5.2 エンドユーザー別

- 5.2.1 中小企業 (SMEs)

- 5.2.2 大企業

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 企業プロファイル

- 6.2.1 アレス・マネジメント

- 6.2.2 ブラックストーン

- 6.2.3 ゴールドマン・サックス・アセット・マネジメント

- 6.2.4 HPSインベストメント・パートナーズ

- 6.2.5 アポロ・グローバル・マネジメント

- 6.2.6 インターミディエイト・キャピタル・グループ

- 6.2.7 オークツリー・キャピタル・マネジメント

- 6.2.8 ベアリングス

- 6.2.9 ブラックロック

- 6.2.10 アクサIMアルツ*

- *リストは網羅的ではありません

7. 市場の将来動向

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

プライベートクレジットとは、銀行などの伝統的な金融機関を介さず、機関投資家やファンドが企業に直接融資を行う非公開の債務投資形態を指します。これは、上場企業が発行する社債や銀行からの融資といった公開市場での資金調達とは異なり、特定の借り手と貸し手の間で個別に条件が設定される点が最大の特徴です。主に中堅・中小企業やプライベートエクイティ(PE)ファンドが投資する企業が主な借り手となり、その多くは伝統的な銀行融資では対応が難しい、あるいはより柔軟な資金調達を求める企業です。貸し手である投資家にとっては、高い利回りやカスタマイズされた契約条件、そして非公開市場ならではのイリクイディティ・プレミアム(非流動性プレミアム)が魅力となります。

プライベートクレジットにはいくつかの主要な種類がございます。第一に「ダイレクトレンディング」は、最も一般的な形態で、主に中堅企業に対してシニア担保付きローンを提供します。これは、銀行がかつて担っていた役割の一部を代替するもので、比較的低リスクで安定したリターンを目指します。第二に「メザニンファイナンス」は、シニアローンと株式の中間に位置する劣後債務であり、通常は無担保で、株式転換権やワラントといったエクイティ要素が付帯することが多く、高いリターンを期待できます。第三に「ベンチャーデット」は、成長段階にあるスタートアップ企業向けに提供される融資で、株式の希薄化を避けつつ資金調達を行いたい企業に適しています。第四に「ディストレストデット」は、財政的に困難な状況にある企業に対して提供される融資で、企業の再建や事業再生を支援し、成功すれば大きなリターンが得られる可能性があります。その他にも、特定の資産を担保とする「アセット・バックト・レンディング(ABL)」や、M&Aや事業再編といった特殊な状況に対応する「スペシャルシチュエーション」など、多岐にわたる戦略が存在します。

プライベートクレジットの用途は、借り手と投資家の双方にとって多様です。借り手側にとっては、まず伝統的な銀行融資では対応が難しい、あるいはより迅速かつ柔軟な資金調達が必要な場合に有効な選択肢となります。例えば、M&Aの資金、事業拡大のための成長資金、運転資金の確保、あるいは既存債務のリファイナンスなどに利用されます。特に、プライベートエクイティファンドが買収した企業は、銀行の規制強化により資金調達が難しくなったため、プライベートクレジットが重要な資金源となっています。また、スタートアップ企業にとっては、株式の希薄化を抑えつつ成長資金を調達できるメリットがあります。一方、投資家側にとっては、公開市場の債券と比較して高い利回りが期待できる点が最大の魅力です。また、金利変動リスクに対応しやすい変動金利型の商品が多く、インフレヘッジとしての機能も持ちます。さらに、伝統的な株式や債券といった資産クラスとは異なるリターン特性を持つため、ポートフォリオの分散効果も期待できます。担保設定や契約条件の交渉を通じて、ダウンサイドリスクを抑制できる可能性もございます。

関連技術の進化もプライベートクレジット市場に大きな影響を与えています。データ分析とAI(人工知能)は、借り手の信用評価、リスク管理、ポートフォリオのモニタリング、さらには案件ソーシングの効率化に活用されています。膨大な財務データや非財務データを分析することで、より精緻なリスク評価が可能となり、投資判断の精度向上に貢献しています。また、フィンテックプラットフォームの登場により、借り手と貸し手のマッチングが効率化され、融資プロセスの自動化も進んでいます。クラウドコンピューティングは、大量のデータを安全かつスケーラブルに処理・保存することを可能にし、プライベートクレジット運用の基盤を支えています。将来的には、ブロックチェーン技術が融資契約の透明性向上や管理コスト削減に寄与する可能性も指摘されていますが、現時点ではまだ発展途上の段階です。

プライベートクレジット市場の背景には、いくつかの重要な要因がございます。2008年の世界金融危機以降、バーゼルIIIなどの国際的な銀行規制が強化され、銀行はリスクの高い融資や中堅企業への融資に慎重になりました。これにより、銀行が担っていた融資の一部に空白が生じ、そのギャップを埋める形でプライベートクレジット市場が拡大しました。また、世界的な低金利環境が長期化したことで、年金基金や保険会社といった機関投資家は、より高い利回りを求めて代替資産への投資を強化しました。プライベートエクイティ市場の成長も、プライベートクレジットの拡大を後押ししています。PEファンドが企業を買収する際の資金調達手段として、プライベートクレジットが広く利用されるようになったためです。これらの要因が複合的に作用し、プライベートクレジットは過去10年以上にわたり急速に成長し、現在では世界のオルタナティブ投資市場において重要な位置を占める資産クラスとなっています。

将来展望として、プライベートクレジット市場は今後も成長を続けると予想されています。企業側の資金調達ニーズは引き続き多様化しており、特に中堅・中小企業や成長企業にとって、柔軟な資金調達手段としてのプライベートクレジットの重要性は高まるでしょう。投資家側も、安定した高利回りを求める需要は根強く、ポートフォリオにおけるプライベートクレジットの配分を増やす傾向が続く見込みです。一方で、市場の拡大に伴い、競争の激化や利回り圧縮のリスクも指摘されています。また、市場規模が拡大するにつれて、規制当局による監視が強化される可能性もございます。今後は、ESG(環境・社会・ガバナンス)要素を考慮した融資や、新興国市場への地理的拡大、さらには新たな商品構造の開発など、さらなる多様化と進化が期待されます。しかし、景気後退期には借り手の信用リスクが高まる可能性があり、その際のプライベートクレジットのパフォーマンスが試されることになります。市場参加者は、リスク管理の強化とデューデリジェンスの徹底がこれまで以上に求められるでしょう。