プライベートLTE市場規模・シェア分析:成長動向と予測 (2025-2030年)

プライベートLTE市場レポートは、コンポーネント(インフラストラクチャとサービス)、テクノロジー(周波数分割複信(FDD)と時分割複信(TDD))、展開モデル(集中型(C-RAN)、分散型)、エンドユーザー産業(産業分野(製造業、エネルギー・公益事業、鉱業・石油・ガスなど))、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

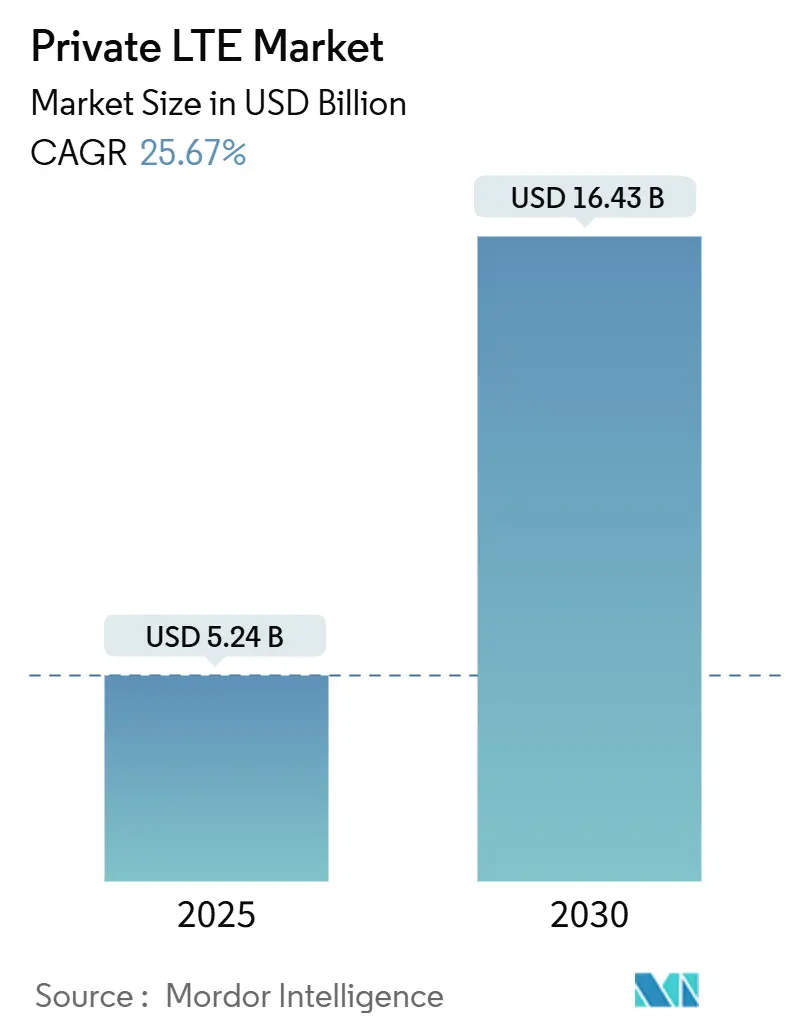

プライベートLTE市場は、2019年から2030年を調査期間とし、2025年には52.4億米ドル、2030年には164.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は25.67%と高い成長が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と主要な推進要因

この市場の成長は、企業が業務をデジタル化し、ミッションクリティカルなワークロードを専用のセルラーインフラストラクチャに移行する中で、セキュリティ重視の確定的パフォーマンスが採用を推進していることに起因します。共有スペクトルの早期商用化、インダストリー4.0プログラムの急速な進展、および過酷な環境における超高信頼性・低遅延通信(URLLC)の必要性の高まりも成長を後押ししています。産業現場では、予測可能なカバレッジ、合理化されたサービス品質管理、機密性の高い運用データの完全な制御オプションを提供するため、公共ネットワークよりもプライベートLTEが好まれています。エッジコンピューティングの統合も加速要因であり、大量のセンサーデータストリームに対するローカル分析を往復遅延なしで可能にします。オープンRAN、スモールセルフォームファクター、CBRSデバイスの普及といったエコシステム全体のイノベーションが参入障壁を低減しています。これにより、より多くの企業が市場に参入し、競争が促進されることで、技術革新がさらに加速されると予想されます。

主要な市場セグメント

市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(LTE、5G)、スペクトル別(ライセンス、アンライセンス、共有)、展開タイプ別(スタンドアロン、非スタンドアロン)、エンドユーザー別(製造、エネルギー・公益事業、輸送・ロジスティクス、鉱業、政府・公共安全、その他)に分類されます。ハードウェアセグメントは、基地局、コアネットワーク機器、ユーザー機器(UE)などの需要により、最大の市場シェアを占めると予測されています。5Gテクノロジーは、その超低遅延、高帯域幅、多数同時接続能力により、予測期間中に最も高い成長率を示すと見込まれています。エンドユーザー別では、製造業がインダストリー4.0の推進とスマートファクトリーの導入により、最大の市場シェアを維持すると予想されます。

競争環境

プライベートLTE/5G市場は、多様なベンダーが参入しており、競争が激化しています。主要なプレーヤーには、エリクソン、ノキア、ファーウェイ、シスコシステムズ、サムスン、NEC、富士通、クアルコム、インテル、アマゾンウェブサービス(AWS)、マイクロソフトなどが含まれます。これらの企業は、製品ポートフォリオの拡大、戦略的パートナーシップ、M&A、研究開発への投資を通じて市場での地位を強化しようとしています。特に、通信事業者、クラウドプロバイダー、ITベンダー間の連携が活発化しており、エンドツーエンドのソリューション提供能力が競争優位性をもたらしています。中小企業やスタートアップも、特定のニッチ市場や革新的な技術ソリューションで存在感を示し始めています。

このレポートは、企業や公的機関が完全に所有または管理する専用のLTEネットワークであるプライベートLTE市場に関する詳細な分析を提供しています。プライベートLTEは、無線およびコアインフラストラクチャ、イネーブルメントソフトウェア、統合プロジェクト、そしてライセンス、共有、またはアンライセンススペクトラムを介して提供されるマネージド接続からの収益を対象としています。公共のマクロセルサービス、Wi-Fi、独自のナローバンドシステムは分析の対象外です。

市場規模と成長予測

Mordor Intelligenceの分析によると、プライベートLTE市場は2025年に52.4億米ドルに達し、2030年までに164.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は25.67%と非常に高い伸びが期待されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* スペクトラムの自由化とCBRSの商用化: 特にCBRS(Citizens Broadband Radio Service)のような共有ミッドバンドフレームワークは、ライセンス費用と管理上のハードルを低減し、中規模企業が費用のかかる排他的スペクトラムを購入せずにキャリアグレードのワイヤレスネットワークを展開することを可能にします。

* 産業用IoTとインダストリー4.0の普及: 産業分野でのIoTデバイスの増加とインダストリー4.0への移行が、信頼性の高い専用ネットワークへの需要を高めています。

* 過酷な環境におけるミッションクリティカルなURLLC(超高信頼低遅延通信)の需要: 鉱業や石油・ガス産業など、遠隔地や危険な場所での超高信頼接続の必要性が高まっています。

* 5G SA(スタンドアローン)へのシームレスな移行パス: プライベートLTEは、将来的なプライベート5G SAへのスムーズな移行基盤となります。

* オンプレミスエッジAIの帯域幅要件: エッジコンピューティングにより、データを遠隔のデータセンターにバックホールするのではなく、オンサイトで処理することで、遅延を削減し、リアルタイムAI、コンピュータービジョン検査、その他の時間制約のあるインダストリー4.0ワークロードをサポートします。

* Open RANスモールセルエコシステムによるTCO(総所有コスト)削減: オープンな無線アクセスネットワーク(Open RAN)とスモールセル技術の進化が、導入コストの削減に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 高い設備投資(CAPEX)と不確実なROI(投資収益率): 初期導入にかかる高額な費用と、その投資に対するリターンが不確実である点が懸念されます。

* 統合人材の不足: プライベートLTEネットワークの設計、導入、運用には専門的な知識とスキルが必要であり、その人材が不足しています。

* デバイスバンドサポートの断片化: 多様なデバイスが異なる周波数帯をサポートしているため、互換性の問題が生じることがあります。

* プライベート5Gパイロットによる予算の食い合い: プライベート5Gへの関心が高まる中で、企業がプライベートLTEではなくプライベート5Gのパイロットプロジェクトに予算を振り分ける可能性があります。

主要な採用産業

エンドユーザー産業別では、製造業が最大の市場シェア(29%)を占めています。しかし、鉱業および石油・ガス産業は、遠隔地や危険な場所での超高信頼接続の必要性から、年平均成長率22.5%で最も急速に成長しているセグメントです。その他、エネルギー・公益事業、運輸・物流、公共安全・防衛、ヘルスケア、企業/キャンパスなどが主要なエンドユーザーとして挙げられます。

市場のセグメンテーション

本レポートでは、市場を以下の多角的な視点から詳細に分析しています。

* コンポーネント別: インフラストラクチャ(無線アクセスネットワーク(RAN)、コアネットワーク(EPC/5GC)、バックホールおよびトランスポート)とサービス(プロフェッショナルサービス、マネージドサービス)。

* 技術別: 周波数分割多重(FDD)と時分割多重(TDD)。

* 展開モデル別: 集中型(C-RAN)と分散型。

* スペクトラム別: ライセンス、アンライセンス(MulteFire、5 GHz)、共有(CBRS、LAA)。

* エンドユーザー産業別: 製造業、エネルギー・公益事業、鉱業・石油・ガス、運輸・物流、公共安全・防衛、ヘルスケア、企業/キャンパス、その他。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)といった主要地域。

競合環境

市場には、Nokia、Ericsson、Huawei Technologies、NEC Corp.、Qualcomm、Druid Software、Sierra Wireless、JMA Wireless、Ruckus Networks (CommScope)、Celona、Airspan Networks、Cisco Systems、ZTE Corp.、Samsung Electronics、Athonet (HPE)、Motorola Solutions、Mavenir Systems、Amazon AWS Private 5G、Verizon Business、General Dynamics Mission Systemsなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が分析されています。

調査方法

本レポートの調査は、トップダウンとボトムアップの両方のアプローチを組み合わせた堅牢な方法論に基づいています。一次調査では、通信エンジニア、スペクトラムアドバイザー、工場自動化責任者、規制当局などからの実践的なデータが収集されました。二次調査では、国際電気通信連合(ITU)、FCC、Ofcom、Global mobile Suppliers Association(GSA)からのスペクトラムアワード、デバイス認証、プライベートネットワーク申請データに加え、企業報告書、投資家向け資料、業界専門誌などが活用されています。市場規模の算出と予測は、企業コネクティビティ支出の垂直別再構築、プライベートLTEへの移行シェアの調整、通貨の正規化など、複数のドライバーに基づく多変量回帰分析とシナリオ分析によって行われています。データは毎年更新され、主要なスペクトラムの動きや画期的な契約があった場合には中間アップデートも提供され、常に最新の市場状況を反映しています。

このレポートは、プライベートLTE市場の現状、将来の成長機会、主要な推進要因と課題、そして競争環境を包括的に理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スペクトル自由化とCBRSの商用化

- 4.2.2 産業用IoTとインダストリー4.0の普及

- 4.2.3 過酷な現場におけるミッションクリティカルなURLLCの需要

- 4.2.4 5G SAへのシームレスな移行パス

- 4.2.5 オンプレミス型エッジAIの帯域幅要件

- 4.2.6 Open RANスモールセルエコシステムによるTCOの削減

- 4.3 市場の阻害要因

- 4.3.1 高いCAPEXと不確実なROI

- 4.3.2 統合人材の不足

- 4.3.3 分断されたデバイス帯域のサポート

- 4.3.4 プライベート5Gパイロットによる予算の食い合い

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 インフラストラクチャ

- 5.1.1.1 無線アクセス (RAN)

- 5.1.1.2 コア (EPC/5GC)

- 5.1.1.3 バックホールおよびトランスポート

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

- 5.2 テクノロジー別

- 5.2.1 周波数分割複信 (FDD)

- 5.2.2 時分割複信 (TDD)

- 5.3 展開モデル別

- 5.3.1 集中型 (C-RAN)

- 5.3.2 分散型

- 5.4 スペクトル別

- 5.4.1 ライセンス

- 5.4.2 アンライセンス (MulteFire, 5 GHz)

- 5.4.3 共有 (CBRS, LAA)

- 5.5 エンドユーザー産業別

- 5.5.1 製造業

- 5.5.2 エネルギーおよび公益事業

- 5.5.3 鉱業および石油・ガス

- 5.5.4 運輸およびロジスティクス

- 5.5.5 公共安全および防衛

- 5.5.6 ヘルスケア

- 5.5.7 エンタープライズ / キャンパス

- 5.5.8 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 カタール

- 5.6.5.1.4 イスラエル

- 5.6.5.1.5 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nokia

- 6.4.2 Ericsson

- 6.4.3 Huawei Technologies

- 6.4.4 NEC Corp.

- 6.4.5 Qualcomm

- 6.4.6 Druid Software

- 6.4.7 Sierra Wireless

- 6.4.8 JMA Wireless

- 6.4.9 Ruckus Networks (CommScope)

- 6.4.10 Celona

- 6.4.11 Airspan Networks

- 6.4.12 Cisco Systems

- 6.4.13 ZTE Corp.

- 6.4.14 Samsung Electronics

- 6.4.15 Airspan Networks

- 6.4.16 Athonet (HPE)

- 6.4.17 Motorola Solutions

- 6.4.18 Mavenir Systems

- 6.4.19 Amazon AWS Private 5G

- 6.4.20 Verizon Business

- 6.4.21 General Dynamics Mission Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プライベートLTEとは、特定の企業や組織が自社の敷地内や特定のエリアにおいて、公衆モバイルネットワークとは独立して構築・運用する、専用のLTE(Long Term Evolution)通信ネットワークのことを指します。これは、携帯電話事業者が提供する公衆ネットワークとは異なり、企業が自らのニーズに合わせてネットワークを設計し、完全に制御できる点が最大の特徴です。高いセキュリティ、安定した通信品質、低遅延、広範囲なカバレッジ、そしてデータトラフィックの完全な管理といったメリットを提供し、ミッションクリティカルな業務や大量のIoTデバイス接続に最適化されています。

プライベートLTEの主な種類としては、まず利用する周波数帯によって分類できます。一つは、携帯電話事業者から借り受ける、あるいは企業自身が取得する「免許周波数帯」を利用するモデルです。これにより、干渉が少なく、安定した通信が保証されます。もう一つは、特定の国や地域で利用が許可されている「共有周波数帯」や「アンライセンス周波数帯」を利用するモデルです。例えば米国ではCBRS(Citizens Broadband Radio Service)がその代表例ですが、日本ではローカル5Gの制度が整備されており、プライベートLTEも同様に特定の周波数帯を利用して構築されることがあります。また、導入形態によっても分類され、企業が全ての設備を自社で保有・運用する「オンプレミス型」、一部の設備や運用を通信事業者やベンダーに委託する「ハイブリッド型」、そしてネットワークサービスとして提供される「NaaS(Network as a Service)型」などがあります。

プライベートLTEの用途は多岐にわたります。製造業の工場では、AGV(無人搬送車)の制御、生産ラインのリアルタイム監視、予知保全のためのセンサーデータ収集などに活用され、スマートファクトリーの実現に貢献します。物流倉庫では、在庫管理システムとの連携、フォークリフトやドローンの自律走行、作業員の音声・映像通信に利用され、効率化と安全性向上を図ります。港湾や空港では、広大な敷地内での作業員間の確実な通信、貨物追跡、セキュリティ監視カメラの映像伝送などに不可欠です。鉱山や建設現場のような過酷な環境では、重機の遠隔操作、作業員の安全管理、環境モニタリングにその堅牢性と広域カバレッジが役立ちます。公共安全分野では、警察、消防、救急隊員が災害時や緊急時に安定した通信を確保するための専用ネットワークとして利用されます。その他、電力・ガス・水道などのインフラ企業におけるスマートグリッドの構築、病院内での医療機器連携や患者データ管理、大規模イベント会場での一時的な高密度通信環境の提供など、幅広い分野での活用が期待されています。

関連技術としては、まず「Wi-Fi」が挙げられます。Wi-Fiは手軽に導入できる利点がありますが、移動時のハンドオーバー性能や広域カバレッジ、多数のデバイス接続における安定性、セキュリティ面でプライベートLTEが優位に立つ場面が多く、両者は用途に応じて使い分けられたり、補完し合ったりします。次に「プライベート5G」は、プライベートLTEの次世代技術であり、超低遅延、超高速、多数同時接続といった5Gの特性を活かし、より高度なユースケースに対応します。プライベートLTEは、プライベート5Gへの移行を検討する企業にとって、その前段階として導入されることもあります。また、LPWA(Low Power Wide Area)技術である「NB-IoT」や「LTE-M」は、低消費電力で広範囲をカバーするIoTデバイス向けに、プライベートLTEネットワーク上で利用されることがあります。さらに、ネットワークの柔軟な制御を可能にする「SDN(Software Defined Networking)」や「NFV(Network Functions Virtualization)」、そしてデータ処理を現場に近い場所で行う「エッジコンピューティング」は、プライベートLTEと組み合わせることで、リアルタイム性の高いアプリケーションやデータセキュリティの強化を実現します。

市場背景としては、企業のデジタルトランスフォーメーション(DX)推進が加速する中で、IoTデバイスの爆発的な増加や、AIを活用したリアルタイムデータ分析のニーズが高まっていることが挙げられます。従来のWi-Fiでは、広範囲での安定した通信、多数のデバイス接続、移動体のハンドオーバー、そしてミッションクリティカルな業務におけるセキュリティと信頼性の確保に限界がありました。また、公衆モバイルネットワークでは、通信の混雑、データトラフィックの制御の難しさ、特定のエリアでのカバレッジ不足、そして機密データの外部流出リスクといった課題がありました。このような背景から、企業は自社のニーズに特化した、セキュアで信頼性の高い専用ネットワークを求めるようになり、プライベートLTEが注目されるようになりました。特に日本では、ローカル5Gの制度整備が進んだことで、企業が自ら無線ネットワークを構築・運用する意識が高まり、プライベートLTEへの関心も相乗的に高まっています。

将来展望として、プライベートLTEは今後も多くの企業にとって重要なインフラであり続けるでしょう。特に、プライベート5Gの導入コストや技術的なハードルが高いと感じる企業にとっては、成熟した技術であるプライベートLTEが現実的な選択肢となります。将来的には、プライベートLTEとプライベート5Gが共存し、それぞれの特性を活かしたハイブリッドなネットワークが主流になると考えられます。例えば、広域カバレッジや移動体通信にはLTEを、超低遅延や高密度接続が必要な特定のエリアには5Gを利用するといった形です。また、クラウドサービスとの連携や、AI・機械学習を活用したネットワークの最適化、セキュリティ強化が進むことで、よりインテリジェントで自律的なプライベートネットワークが実現されるでしょう。さらに、様々な産業分野に特化したソリューションや、導入・運用を簡素化するサービスモデルの登場により、プライベートLTEの導入は一層加速し、企業の競争力強化に不可欠な基盤となっていくことが予想されます。