プライベートLTE市場規模と展望(2025年~2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバルプライベートLTE市場の包括的分析レポート

### 市場概要

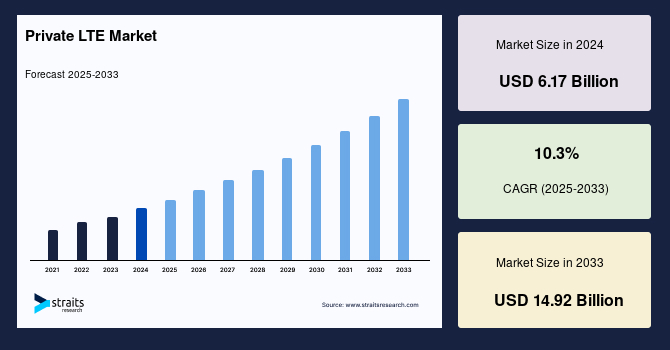

グローバルプライベートLTE市場は、2024年に61億7,000万米ドルの規模に達し、2025年には68億1,000万米ドル、そして2033年までには149億2,000万米ドルへと成長することが予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は10.3%と見込まれています。プライベートLTE技術は、5Gネットワーク技術に匹敵する、長期的な進化を遂げた一種のネットワークです。これは5G基地局、LTEネットワーク、無線アクセスネットワーク(RAN)と類似しており、スマートフォンからウェアラブルデバイスへ、またスマートフォン間でデータを送信するために、信頼性、安全性、そして高速な通信を提供します。

プライベートLTEは、従来の公共LTEネットワークと比較して、いくつかの顕著な利点を持っています。具体的には、より高速なデータ転送、より多くのデバイスを接続する能力、そして低遅延性が挙げられます。多くの組織がデジタルトランスフォーメーションを進める中で、低遅延かつ高速なワイヤレスネットワークへの需要が高まっており、これがグローバルプライベートLTE市場を牽引する主要因となっています。この技術は、データ転送速度をMbpsからGbpsへと大幅に向上させることが可能です。また、ネットワークの密集化(マクロサイト、無線アクセスネットワーク、屋内ワイヤレス展開を含むより多くのマイクロステーションの追加によるネットワーク容量の増加)も、プライベートLTEの導入を促進しています。

プライベートLTEは、4Gおよび5Gネットワークと競合する側面も持ちますが、特に大量のデータを転送し、公共ネットワークに負担をかけるような状況において優位性を示します。公共LTEネットワークを介した大容量データ転送は、コストが非常に高くなる場合がありますが、プライベートLTEは費用対効果の高い代替手段を提供します。さらに、プライベートLTEは公共キャリアのカバー範囲外のあらゆる場所に設置可能であり、セキュリティのためにデータをオンサイトで保存できるという利点があります。特定のトラフィックタイプ、特にリアルタイムIoTアプリケーションにおいて、プライベートLTEは即時応答を可能にする低遅延性を提供します。

自動運転車や遠隔手術といったデジタルサービスの普及は、より堅牢な接続性と高速性を求めるニーズを高めており、これが予測期間中のグローバルプライベートLTE市場をさらに後押ししています。共有および非免許周波数帯域、そしてMulteFireのようなスタンドアロンセルラー技術の登場により、商業および産業組織は自社のプライベートLTEおよび5Gネットワークへの投資が可能になりました。LTEは堅牢な標準ベースの技術であり、企業が導入および運用コストを削減し、インフラストラクチャやデバイスにおけるベンダーロックインを防ぐのに役立ちます。一部のIoT/IIoTユーザーは独自の機器を使用するでしょう。

2019年9月には、市民ブロードバンド無線サービス(CRBS)帯域に基づく3.5MHz帯域で、企業サービスベースのプライベートLTEネットワークが導入され、ケーブル事業者や無線・固定通信事業者に利用が許可されました。これは非免許のワイヤレスネットワークでした。LTEベースのMulteFireは、「聞く前に話す(listen before you speak)」といった機能を持ち、企業がモバイルネットワーク事業者と協議することなく独自のプライベートLTEステーションを確立することを可能にします。これにより、2.4 GHzおよび5 GHzのグローバル帯域、800/900 MHzおよび1.9 MHzの地域帯域といった非免許スペクトラムが、ワイヤレスISP、企業、垂直産業、MNOに開放されます。誰もがMulteFire LTEプライベートネットワークを実装できるようになり、非免許および共有スペクトラムの利用拡大がグローバル市場を牽引するでしょう。

AI、クラウドコンピューティング、デジタルプラットフォームの台頭はインターネット消費を増加させています。スマートフォン、スマートウォッチ、フィットネストラッカーなどのウェアラブルデバイスの普及は、高速インターネットへの需要を高めています。インターネットはコンテンツをスマートフォン、スマートウォッチ、タブレットに転送します。スマートフォンとインターネットの利用増加が市場成長を促進しています。2023年には、世界の人口の3分の2がインターネットにアクセスできるようになり、インターネットユーザーは2018年の51%から2023年には66%に増加しました。インターネットトラフィックの増加に伴い、技術的に優れた電気通信ネットワークの必要性が高まり、これがグローバルプライベートLTE産業を推進するでしょう。プライベートLTEのユニークな品質が、世界市場の成長を牽引すると予測されています。

### 市場促進要因 (Drivers)

グローバルプライベートLTE市場の成長は、複数の強力な要因によって推進されています。

1. **デジタルトランスフォーメーションの加速と高速・低遅延ネットワークの需要増大:**

多くの企業や組織が事業のデジタル化を推進しており、これに伴い、信頼性が高く、高速で、かつ低遅延なワイヤレスネットワークが不可欠となっています。プライベートLTEは、公共ネットワークの混雑や遅延の影響を受けにくく、企業独自の要件に合わせた専用ネットワークを構築できるため、デジタルトランスフォーメーションを加速させる基盤として注目されています。データ転送速度がMbpsからGbpsへと大幅に向上する能力も、この需要を後押ししています。

2. **ネットワークの密集化と容量拡大の必要性:**

マクロサイト、無線アクセスネットワーク、屋内ワイヤレス展開を含むマイクロステーションの追加によるネットワークの密集化は、ネットワーク容量を劇的に増加させます。プライベートLTEは、このような高密度なネットワーク設計を、高度でスケーラブルなシステムに統合し、低遅延での接続を促進することで、企業の特定のニーズに応えることができます。

3. **先進デジタルサービスの普及と接続性の強化:**

自動運転車、遠隔手術、拡張現実(AR)/仮想現実(VR)エンターテイメントといった、リアルタイムで極めて高い信頼性と低遅延を要求するデジタルサービスの普及が、より堅牢な接続性と高速通信の必要性を高めています。プライベートLTEは、これらのサービスが要求するサブミリ秒レベルの低遅延と、10万パケットあたり1パケット未満という極めて低いエラーレート(URLLC: Ultra-Reliable, Low-Latency Communications)を実現するために設計されており、市場成長の重要な推進力となっています。

4. **非免許・共有スペクトラムおよびスタンドアロン技術(MulteFire)の台頭:**

共有および非免許周波数帯域、そしてMulteFireのようなスタンドアロンセルラー技術の登場は、商業および産業組織がモバイルネットワーク事業者(MNO)に依存することなく、自社でプライベートLTEおよび5Gネットワークに投資することを可能にしました。MulteFireは「聞く前に話す」といった衝突回避機能を備えており、企業はMNOとの協議なしに独自のプライベートLTEステーションを確立できます。これにより、2.4 GHzおよび5 GHzのグローバル帯域、800/900 MHzおよび1.9 MHzの地域帯域といった非免許スペクトラムが、ワイヤレスISP、企業、垂直産業、MNOに開放され、誰もがMulteFire LTEプライベートネットワークを実装できるようになりました。この非免許および共有スペクトラムの利用拡大が、グローバル市場を強力に牽引しています。

5. **AI、クラウドコンピューティング、デジタルプラットフォームの発展とインターネット利用の増加:**

人工知能(AI)、クラウドコンピューティング、および様々なデジタルプラットフォームの急速な発展は、インターネットトラフィックの爆発的な増加をもたらしています。スマートフォンやスマートウォッチ、フィットネストラッカーなどのウェアラブルデバイスの普及も、高速インターネットへの需要を一層高めています。2023年には世界の人口の約66%がインターネットにアクセスし、インターネットユーザーは2018年の51%から大幅に増加しました。このインターネット利用の増加に伴い、技術的に優れた電気通信ネットワークの必要性が高まり、プライベートLTEのような先進技術の導入が不可欠となっています。

6. **各国の政府支援と先行導入事例:**

米国、中国、インド、英国、フランス、ドイツ、日本、韓国、シンガポール、台湾など、多くの国々でプライベートLTEの導入が進展しています。米国ではAT&T、Verizon、Sprint、T-Mobileが独自のLTE技術と機器のテストを開始し、2019年には商用リリースが予定されていました。中国政府は、プライベートLTEおよび5Gの研究開発と実装を強力に支援しており、China Unicom、China Mobile、China Telecomを通じて無線投資を全国的に推進しています。このような各国政府の支援と主要通信事業者の積極的な取り組みが、グローバルプライベートLTE市場の成長を加速させています。

### 市場抑制要因 (Restraints)

グローバルプライベートLTE市場の成長には、いくつかの重要な抑制要因が存在します。

1. **多くの国におけるファイバーネットワークの不足:**

多くの国、特に新興国において、ファイバーネットワークのインフラストラクチャが十分に整備されていないことが大きな課題となっています。これにより、オペレーターは、プライベートLTEネットワークを展開する際に、互換性や周波数帯域の干渉といった低遅延要件を満たす上で困難に直面します。例えば、英国はファイバー普及率が低い国の一つであり、政府はファイバーネットワークへの投資を促進するため、新たなファイバーネットワークインフラに対する法人税の5年間免除措置を導入しました。

2. **ファイバーバックホール展開の費用対効果の問題:**

一部の国では、ファイバーバックホールの展開がコスト効率に優れない場合があります。このような状況では、オペレーターはミリ波(mmWave)、ポイント・ツー・マルチポイント(PMP)、衛星通信といったワイヤレスバックホール代替案を検討する必要があります。これらのワイヤレス技術は、互換性や周波数帯域の干渉といった課題を克服し、スモールセル市場の成長を促進する可能性がありますが、ファイバーに代わる選択肢として検討する手間とコストが発生します。

3. **高額な導入コストと新興経済国での展開の困難さ:**

プライベートLTEは運用コストが低いという利点がある一方で、初期の導入コスト、特に必要なインフラストラクチャの構築費用が非常に高額です。この高額なコストは、特に経済的に発展途上にある国々では大きな障壁となり、プライベートLTEの展開を困難にしています。

4. **行政上および財政上の制約と規制政策:**

多くの国において、オペレーターに対する厳格な行政上および財政上の制約、ならびにワイヤレスソリューションに関連する地方自治体や規制政策が、プライベートLTEへの投資を妨げています。長く複雑な調達プロセス、許可取得の長期化、高額な費用、そして時代遅れの規制が、プライベートLTEの導入を阻害する要因となっています。

5. **長期化する許可プロセスと時代遅れの規制:**

例えば、プライベートLTEの展開計画の承認には、地方の規制および計画プロセスで最大18~24ヶ月を要する場合があります。このような長期にわたるプロセスは、導入の遅延を招きます。また、都市中心部など、ワイヤレスネットワークの需要が当初最も高いと予想される地域において、地方の規則や規制が迅速かつ費用対効果の高いプライベートLTEの展開を妨げることがあります。これらの要因は、プライベートLTEのグローバルな普及を阻害する主な原因となっています。

### 市場機会 (Opportunities)

プライベートLTE市場は、いくつかの有望な機会によって将来の成長が期待されています。

1. **超低遅延・高信頼性通信(URLLC)を要求するアプリケーションの拡大:**

自動運転、工場自動化、遠隔手術、ミッションクリティカルな通信、VR/ARエンターテイメントといったアプリケーションは、サブミリ秒の低遅延と、10万パケットあたり1パケット未満という極めて低いエラーレートを要求します。プライベートLTEは、このような超高信頼性・低遅延通信(URLLC)の厳しいレイテンシと信頼性の要件を満たすように設計されており、高信頼性、低遅延、およびURLLCと他のトラフィック間の最適な多重化をサポートします。これは、予測期間を通じてグローバルプライベートLTE市場にとって大きな成長機会となります。

2. **マッシブIoT(Massive IoT)の需要増大:**

マッシブIoTは、1平方キロメートルあたり最大100万台のデバイスという高い接続密度と、デバイスあたりの低データレートを要求します。IoT市場は2025年までに11兆米ドルを超える規模に達する可能性があり、プライベートLTEは4Gよりも1平方キロメートルあたり多くの接続をサポートできるため、この需要に応えることができます。数十億のIoTデバイスが接続される未来において、より多くの接続をサポートすることは、ネットワーク機器の削減、セットアップの改善、展開時間の短縮につながり、プライベートLTEのグローバルな需要を高めるでしょう。

3. **4GベースIoT技術からの進化と新たなユースケースの創出:**

これまで、IoTニーズを満たすために4GベースのIoT技術が導入されてきましたが、これらは控えめな遅延、帯域幅、信頼性の要件を持つアプリケーションに最適でした。プライベートLTEは、より高密度に展開可能であり、ワイヤレスIoTの新たなユースケースを可能にします。また、ミリ波5Gネットワークの短距離特性もサポートします。これにより、4G IoTの性能とスケーラビリティを超え、新しい接続モデルとビジネスモデルを確立する機会が生まれます。

4. **LTEネットワークのコストと複雑さの低下、およびスペクトラムオプションの増加:**

LTEネットワークの導入コストと複雑さが低下し、利用可能なスペクトラムオプションが増加したことで、プライベートネットワークが企業に具体的なメリットを提供できるようになりました。これは、プロバイダーが革新的なスモールセルインフラストラクチャやクラウドベースのコアソリューションを開発するインセンティブとなり、市場全体の成長を促進します。大手ベンダーによる非免許スペクトラムソリューションの投入も、この傾向を加速させています。

5. **共有スペクトラムの柔軟性と5G NRとの共存:**

共有スペクトラムは、既存のプライベートLTEキャリアがシンプルなソフトウェアアップグレードで5G New Radio(NR)とLTEを同時に運用することを可能にします。この柔軟性は、市場の成長に好影響を与え、企業が将来の5Gへの移行をスムーズに行うための道を開きます。

6. **免許スペクトラムにおける商業利用の増加と規制支援:**

モバイルスペクトラム帯域における商業部門でのプライベートLTEの需要が高まるにつれて、世界中の多くの電気通信規制当局が、プライベートLTEの商業利用を奨励する規制を制定しています。このような規制の支援は、免許スペクトラムを利用したプライベートLTEの市場拡大を後押しし、特に信頼性と安定性が重視される分野での導入を促進します。

### セグメント分析 (Segment Analysis)

プライベートLTE市場は、地域、コンポーネントタイプ、テクノロジー、スペクトラムタイプ、展開方法、および産業分野に基づいて詳細に分析されています。

#### 1. 地域別分析

* **北米:**

北米は、予測期間中に最大の市場シェアを維持すると予想されており、2030年までに52億4,300万米ドルの収益を上げ、CAGR 12.4%で成長すると見込まれています。2021年には18億3,100万米ドルと評価されました。この地域は、技術、研究、および商業の進歩により、エンドユーザーの要求を満たすコネクテッドネットワークを構築してきました。プライベートLTE施設とツールの戦略的な導入が増加しており、市場成長を牽引しています。米国がこの地域の主要市場であり、2021年には16億8,700万米ドルに達しました。

* **ヨーロッパ:**

ヨーロッパはプライベートLTE市場において2番目に大きな貢献者であり、2021年には14億2,300万米ドルの収益を上げ、2030年には44億4,900万米ドルを生成すると予測されており、CAGR 13.5%で成長します。ヨーロッパでは5Gスペクトラムの割り当てが進んでおり、欧州政府がネットワークインフラストラクチャを構築するにつれてプライベートLTEが拡大すると予想されます。欧州政府のプライベートLTE要件は、高品質な屋外および屋内セルラー接続を求めており、これにより規制環境が緩和され、この地域でのプライベートLTEの採用が促進される可能性があります。ドイツと英国は、イタリアやフランスと比較してより多くの市場収益を上げており、2021年にはそれぞれ2億9,900万米ドルと3億1,800万米ドルと評価されました。

* **アジア太平洋地域:**

アジア太平洋地域のプライベートLTE市場は着実な成長が見込まれており、2021年には12億200万米ドルと評価されました。この市場は、2030年には50億9,200万米ドルの収益に達し、CAGR 17.4%で成長すると予想されています。プライベートLTEネットワークは、アジア太平洋地域のセルラー産業に技術的および商業的ソリューションをもたらしています。これは、この地域でのプライベートLTEネットワークの展開を推進しています。高品質な情報への需要の高まりとグローバル市場での競争力を維持するために、政府はネットワーキングインフラストラクチャの改善に向けた積極的な措置を講じています。これにより、アジア太平洋地域全体でプライベートLTEを促進する政府のイニシアチブが生まれています。中国は他の国々と比較して市場への最大の貢献者であり、2021年には3億3,700万米ドルと評価されました。日本も市場を着実に成長させており、2021年には2億6,800万米ドルの市場収益を上げています。

* **LAMEA (ラテンアメリカ、中東、アフリカ):**

LAMEAは最も市場規模が小さい地域ですが、2021年には3億7,000万米ドルの市場収益を上げ、ラテンアメリカと中東が主要な貢献者でした。この市場は、2030年には13億6,400万米ドルの収益を生成すると予想されており、CAGR 15.6%で成長します。LAMEAは、競争優位性のために現代のネットワーキングソリューションとサービスを採用している新興市場です。LAMEAにおける産業革命とデジタル革命の台頭も、プライベートLTEの利用を促進するでしょう。

#### 2. コンポーネントタイプ別

* **インフラストラクチャ:**

インフラストラクチャはグローバルプライベートLTE市場の主要なシェアホルダーです。2021年には30億1,600万米ドルの市場収益を上げ、2030年には89億1,700万米ドルに達し、CAGR 12.8%で成長すると予測されています。プライベートLTEインフラストラクチャソリューションは、ネットワークデバイス技術の展開と統合に使用されます。これは、超高密度ネットワーク設計を高度でスケーラブルなシステムに収束させ、低遅延での接続を促進できるため、プライベートLTEの利用を促進すると推定されています。

* **サービス:**

サービス市場は、2021年には18億1,000万米ドルと評価され、2030年には72億1,100万米ドルを生成し、CAGR 16.6%で成長すると予測されています。消費者の5Gモバイル体験への欲求は、ネットワークオペレーターに高品質なサービスを提供するためにプライベートLTE製品を採用するよう促しており、この要素が将来の市場成長を後押しすると考えられます。

#### 3. テクノロジー別

* **周波数分割複信(FDD):**

周波数分割複信(FDD)は最高の市場シェアを占め、2021年には28億5,600万米ドルと評価されました。LTEは様々なビジネスのためのオールビジネスコネクテッドネットワークであり、これがグローバルプライベートLTE FDD市場を後押しすると考えられます。周波数分割複信のグローバル市場は、2030年までに87億8,700万米ドルを生成し、CAGR 13.3%で成長すると予測されています。

* **時分割複信(TDD):**

時分割複信(TDD)市場は、2021年には19億7,000万米ドルと評価され、2030年には72億6,300万米ドルを生成し、CAGR 15.6%で成長すると予測されています。時分割複信の展開は、その低コストとコンパクトなサイズにより市場で成長しており、将来のプライベートLTE市場に収益性の高い機会を生成すると予想されています。

#### 4. スペクトラムタイプ別

* **非免許スペクトラム:**

非免許スペクトラムは最大の市場ホルダーであり、2021年には22億900万米ドルと評価され、2030年までに61億7,500万米ドルの収益を生成し、CAGR 12.1%で成長すると予想されています。LTEネットワークのコストと複雑さの低下、およびスペクトラムオプションの増加により、プライベートネットワークは組織に具体的なメリットを提供できるようになりました。これは、プロバイダーが革新的なスモールセルインフラストラクチャとクラウドベースのコアソリューションを開発する動機付けとなり、業界の成長を促進しています。

* **共有スペクトラム:**

共有スペクトラムは2番目に大きな市場ホルダーになると予想されており、2021年には18億500万米ドルと評価され、2030年までに71億9,100万米ドルを生成し、CAGR 16.6%で成長すると予想されています。共有スペクトラムは、既存のプライベートLTEキャリアがシンプルなソフトウェアアップグレードで5G New Radio(NR)とLTEを同時に運用することを可能にし、市場成長に良い影響を与えます。

* **免許スペクトラム:**

2021年の免許スペクトラムの市場価値は7億7,700万米ドルでした。商業部門でのモバイルスペクトラム帯域におけるプライベートLTEの需要が高まるにつれて、世界中のいくつかの電気通信規制当局が、プライベートLTEの商業利用を奨励する規制を制定しています。免許スペクトラムのグローバル市場は、2030年までに26億7,000万米ドルを生成し、CAGR 14.7%で成長すると予測されています。

#### 5. 展開方法別

* **分散型展開:**

分散型展開は最高の市場シェアを占め、2021年には27億7,600万米ドルと評価され、2030年には86億7,800万米ドルを生成し、CAGR 13.5%で成長すると予想されています。分散型展開は、その低コスト、高帯域幅の次世代運用により、プライベートLTEオペレーターとサービスプロバイダーを魅了します。低電力の短距離データアクセスポイントは、屋内カバレッジを改善し、IPトラフィックをバックホールします。これはこの分野でのプライベートLTEを後押しするでしょう。

* **集中型展開:**

集中型展開は、2021年には20億5,000万米ドルの市場価値を持ち、2030年には73億2,500万米ドルを生成し、CAGR 15.2%で成長すると予想されています。

#### 6. 産業分野別

* **政府・防衛:**

政府・防衛分野は、グローバル市場で大きな市場シェアを占めています。2021年には12億3,700万米ドルと評価され、2030年までに30億8,900万米ドルを生成し、CAGR 10.7%で成長すると予想されています。プライベートLTEネットワークのその他の重要な利点には、街灯や下水管などの特殊な場所でのインターネット範囲の提供や、水道管の漏水検知用センサーなどのIoTコンポーネントへの超低電力接続が含まれます。

* **製造:**

製造セグメントは、2021年には10億7,000万米ドルと評価され、2030年までに31億5,800万米ドルを生成し、CAGR 12.8%で成長すると予想されています。プライベートLTEと5Gセルラーは、高速性、低遅延性、優れた信頼性により、製造業務を強化することができます。これは、グローバルなプライベートLTEの採用を推進するでしょう。スマートファクトリーやインダストリー4.0の実現には、安定した高速通信が不可欠であり、プライベートLTEはその基盤となります。

* **エネルギー・ユーティリティ:**

エネルギー・ユーティリティのグローバル市場は、2021年には8億7,800万米ドルと評価され、2030年までに26億8,000万米ドルを生成し、CAGR 13.2%で成長すると予想されています。ビジネスと製品のライフサイクルが縮小するにつれて、エネルギー部門はスマートシティや重工業向けの電力とエネルギーに対する需要の増加に直面しています。この課題を解決するために、エネルギー・ユーティリティ部門はプライベートLTEを展開しており、これが市場需要を高めるでしょう。グリッドの近代化、遠隔監視、スマートメーターの導入など、多くのユースケースでプライベートLTEが活用されています。

このレポートは、市場の主要な動向、促進要因、抑制要因、機会、および詳細なセグメント分析を通じて、グローバルプライベートLTE市場の包括的な展望を提供しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- プライベートLTEの世界市場規模分析

- プライベートLTEの世界市場概要

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- コンポーネント別

- プライベートLTEの世界市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- コンポーネント別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別(金額ベース)

- インフラストラクチャ

- 金額別

- サービス

- 金額別

- テクノロジー別

- 概要

- テクノロジー別(金額ベース)

- 周波数分割複信 (FDD)

- 金額別

- 時分割複信 (TDD)

- 金額別

- スペクトル別

- 概要

- スペクトル別(金額ベース)

- ライセンススペクトル

- 金額別

- アンライセンススペクトル

- 金額別

- 共有スペクトル

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額ベース)

- 集中型

- 金額別

- 分散型

- 金額別

- 産業分野別

- 概要

- 産業分野別(金額ベース)

- ヘルスケア

- 金額別

- 製造業

- 金額別

- 政府および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- 石油およびガス

- 金額別

- 教育

- 金額別

- その他

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プライベートLTE市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- AT&T

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- CISCO System Inc.

- Deutsche Telekom AG

- Ericsson

- Nokia Corporation

- Huawei Technologies Co. Ltd.

- Telefonica

- Verizon Communication Inc.

- Vodafone

- ZTE Corporation

- AT&T

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

プライベートLTEとは、特定の企業や組織が自社の敷地内や事業所内において、公衆の移動体通信事業者(MNO)のネットワークとは独立して構築・運用する、専用のLTE(Long Term Evolution)移動通信ネットワークのことです。これは、組織が自らのニーズに合わせて通信インフラを完全に制御し、最適化できる点が最大の特徴であり、セキュリティの強化、通信品質の安定化、低遅延の実現、そして特定の用途に特化したカスタマイズが可能となります。

このプライベートLTEは、従来のWi-Fiネットワークと比較して、より広範囲で安定したカバレッジ、高い移動性、多数のデバイス接続能力、そして堅牢なセキュリティを提供します。公衆ネットワークでは共有される帯域幅やリソースが、プライベートLTEでは組織専用となるため、通信の混雑による影響を受けにくく、ミッションクリティカルなアプリケーションにおいても信頼性の高い通信を確保できるのです。特に、工場や倉庫、港湾、病院、広大なキャンパスなど、安定した広域通信が求められる環境でその真価を発揮いたします。

プライベートLTEの構築には、基地局(スモールセル)、EPC(Evolved Packet Core)と呼ばれるコアネットワーク、SIMカード、そしてユーザー端末といった主要なコンポーネントが必要となります。使用される周波数帯域は多岐にわたり、地域によって異なりますが、日本では免許不要で利用できる自営等BWAシステムであるsXGP(private eXtended Global Platform)が注目されています。これは、LTEの技術をベースに、Wi-Fiと同様に免許不要帯域で運用できるため、企業が比較的容易にプライベートネットワークを構築できる選択肢として広く検討されております。また、特定の事業者に割り当てられた免許帯域の一部を、ローカル5GのようにプライベートLTEとして利用するケースも存在します。

プライベートLTEの導入形態にはいくつかの種類がございます。一つは、企業が基地局からコアネットワークまで全ての設備を自社で所有し、運用する「フルプライベート型」です。これにより、最大限のカスタマイズ性とセキュリティ、そして独立性を確保できます。もう一つは、MNOやシステムインテグレーターがコアネットワーク機能の一部または全てを提供し、企業は基地局や端末の運用に注力する「ハイブリッド型」あるいは「MNO支援型」です。この方式では、自社での設備投資や運用負担を軽減できるメリットがございます。

具体的な利用事例としては、製造業におけるスマートファクトリー化が挙げられます。工場内で稼働する自動搬送ロボット(AGV)やセンサー、監視カメラ、作業員のスマートデバイスなどが、プライベートLTEを通じてリアルタイムに連携し、生産効率の向上や品質管理の厳格化に貢献いたします。また、物流倉庫では、在庫管理システムやフォークリフト、ドローンとの連携により、作業の自動化と効率化が図られます。さらに、建設現場、鉱山、医療機関、大規模イベント会場、公共交通機関など、多岐にわたる分野で、堅牢でセキュアな専用通信環境が求められており、プライベートLTEがそのニーズに応えています。

関連技術としては、まず5Gが挙げられます。プライベートLTEは、次世代通信規格であるプライベート5Gへの移行の足がかりとなることが多く、多くの機能が共通しています。プライベート5Gは、LTEが提供する利点に加えて、さらに高速大容量、超低遅延、多数同時接続といった特性を持ち、より高度な産業用途やリアルタイム制御が求められるアプリケーションに適しています。また、IoT(Internet of Things)デバイスとの連携も不可欠です。プライベートLTEは、産業用IoT(IIoT)デバイスからの大量のデータを安全かつ効率的に収集・送信するための理想的な基盤となります。そして、エッジコンピューティングとの組み合わせにより、データを現場に近い場所で処理することで、さらなる低遅延化とセキュリティ強化を実現し、リアルタイムな意思決定や自動制御を可能にするのです。

このように、プライベートLTEは、企業や組織が特定の要件に基づき、自律的かつ高度に制御された無線通信環境を構築するための強力なソリューションです。その柔軟性、信頼性、そしてセキュリティの高さから、デジタルトランスフォーメーションを推進する上で不可欠なインフラとして、今後も様々な産業や分野での活用が期待されています。