プロバイオティクス市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

プロバイオティクス市場レポートは、製品タイプ(プロバイオティクス食品、プロバイオティクス飲料など)、機能(消化器・腸の健康、免疫力向上、メンタルヘルスと気分、スポーツと代謝パフォーマンス、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、コンビニエンスストア/食料品店、オンラインストア、その他)、および地域で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

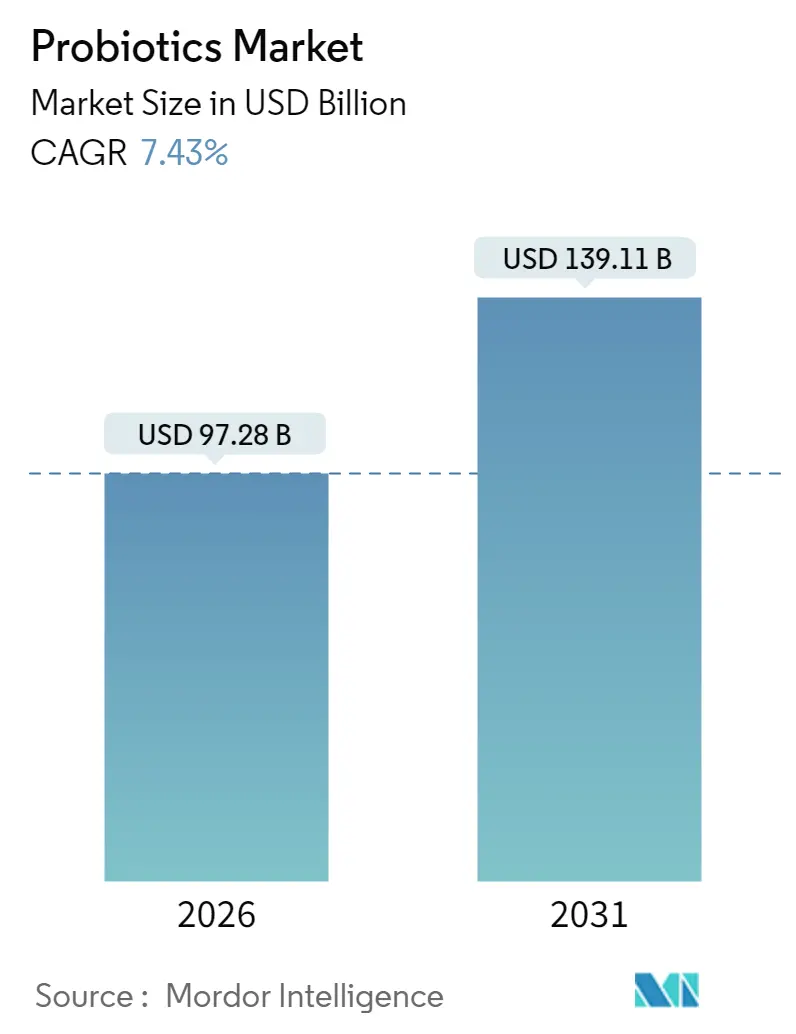

プロバイオティクス市場は、2025年に905.6億米ドルと評価され、2026年には972.8億米ドル、2031年までには1391.1億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.43%に達する見込みです。予防医療への消費者の関心の高まり、米国食品医薬品局(FDA)による2024年のヨーグルトに関する適格健康強調表示、そして精密マイクロバイオーム研究の急速な進展が、この市場の成長を強力に推進しています。メーカーは、菌株特異的な研究開発、AIを活用したパーソナライゼーションプラットフォーム、およびeコマースの効率化に投資をシフトしています。Chr HansenとNovozymesの合併に代表される多国籍企業の統合は、競争構造を再構築し、技術普及を加速させています。地域別に見ると、北米は先進的な規制環境から恩恵を受けており、アジア太平洋地域は中間層の支出増加と規制の調和により9.23%のCAGRで最も急速な成長を遂げています。次世代の治療フォーマット、オーガニックおよび非遺伝子組み換え(非GMO)認証、家畜における抗生物質削減政策などが、プロバイオティクス市場の対象範囲を広げる戦略的な機会となっています。

主要なレポートのポイント

* 製品タイプ別: プロバイオティクス食品は2025年に53.88%の市場シェアを占め、栄養補助食品は2031年までに7.99%のCAGRで成長すると予測されています。

* 機能別: 消化器および腸の健康は2025年に37.10%の収益シェアを獲得し、免疫強化は2031年までに8.39%のCAGRで成長すると見込まれています。

* 流通チャネル別: 薬局およびドラッグストアは2025年に35.02%のプロバイオティクス市場規模を占有し、オンラインストアは2031年までに8.93%のCAGRで最も急速に拡大しています。

* 地域別: 北米は2025年に34.55%のシェアで市場をリードしましたが、アジア太平洋地域は2031年までに9.02%のCAGRで加速すると予測されています。

グローバルプロバイオティクス市場のトレンドと洞察

市場の促進要因

1. 機能性食品・飲料の需要増加:

「食品を薬として」捉える消費者の嗜好が高まり、発酵企業は胞子形成型プロバイオティクス菌株を非乳製品に組み込み、常温保存可能なシリアル、スナック、スポーツ飲料などを開発しています。腸内マイクロバイオームパターンをマッピングした専門的なプロバイオティクス製剤は高価格で取引され、消費財(CPG)企業と研究機関との連携を促進しています。米国消費者の85%がサプリメントよりもプロバイオティクス食品を好むという調査結果もあり、小売業者は機能性製品の棚スペースを拡大しています。乳糖不耐症やビーガン志向の増加も、植物ベースのキャリア開発を後押ししています。これらの革新が市場成長を支えています。

2. 消化器疾患の発生率増加:

胃腸疾患、炎症性腸疾患(IBD)、抗生物質関連合併症の増加は、あらゆる年齢層におけるプロバイオティクスの治療応用を拡大しています。臨床試験では、高用量プロバイオティクス併用が成人における抗生物質関連下痢を予防するなど、有効性の向上が示されています。小児科では、オメプラゾールとプロバイオティクスの併用が機能性ディスペプシアの炎症マーカーを減少させ、症状スコアを改善することが報告されています。医療費削減の観点からも、予防的プロバイオティクス治療の採用が増加しています。

3. 自然、オーガニック、非GMOプロバイオティクスの需要:

成分の透明性と持続可能な生産方法への消費者関心の高まりが、認証オーガニックおよび非GMOプロバイオティクス製品の需要を牽引しています。健康志向の消費者は、検証済みの調達元と持続可能性の認証を持つ製品により高い価格を支払う傾向があります。米国農務省(USDA)の「Strengthening Organic Enforcement」規則(2024年3月施行)は、非準拠サプライヤーへの参入障壁となり、認証オーガニックプロバイオティクスメーカーに利益をもたらしています。欧州市場では、健康強調表示に関する厳格な規制があるにもかかわらず、自然なプロバイオティクス製品への強い選好が見られます。

4. 研究と臨床検証の進展:

ランダム化比較試験、規制当局への提出、査読付き出版物を通じて、プロバイオティクスの臨床的エビデンスベースが拡大しています。FDAがREBYOTA™およびVOWST™を再発性クロストリジウム・ディフィシル感染症に対するマイクロバイオームベース療法として承認したことは、プロバイオティクス医薬品開発の先例を確立しました。研究機関は精密マイクロバイオーム介入に注力し、AI駆動のパーソナライズされた栄養プログラムが腸内マイクロバイオームの多様性を改善することが示されています。スポーツパフォーマンスにおいても、プロバイオティクスが持久力、炎症軽減、回復指標を向上させることが臨床的に検証されています。米国薬局方(USP)は14のプロバイオティクス成分モノグラフを開発し、品質パラメータと安全ガイドラインを標準化しています。

市場の抑制要因

1. 研究開発の高コスト:

プロバイオティクス製品の開発には、臨床試験、規制遵守、菌株特性評価に多額の投資が必要であり、中小企業にとって大きな障壁となっています。新規菌株の開発と検証には、包括的な安全性評価に通常1000万米ドル以上が必要とされます。マイクロバイオーム研究には高度な分析能力、専門機器、学際的な専門知識が求められます。また、管轄区域ごとの規制要件の違いが開発コストと市場投入までの時間を増加させ、複雑な特許状況も追加の法的コストと戦略的制約を生み出しています。

2. 規制上の課題と製品表示の制限:

プロバイオティクスに関する規制枠組みは世界市場で大きく異なり、欧州は最も厳格な管理を実施しています。欧州食品安全機関(EFSA)のQPS(Qualified Presumption of Safety)リスト改訂は継続的な規制監視を示し、安全性考慮により特定の菌株が除外されるなど、新製品の革新を制限しています。EU加盟国間の規制の相違は市場の断片化を引き起こし、プロバイオティクス分類に関する欧州オンブズマンへの正式な苦情は潜在的な規制変更を示唆するものの、現在の不確実性が業界の投資と戦略計画に影響を与えています。

セグメント分析

1. 製品タイプ別: 食品が優勢、サプリメントが加速

プロバイオティクス食品は2025年に53.88%の収益シェアを占め、日常の食事に健康効果を求める消費者の要望を反映しています。FDAの糖尿病リスクに関する強調表示はヨーグルトの牽引力を強化し、低糖・植物ベースの派生製品を促進しました。飲料分野では、ケフィア、コンブチャ、オート麦ベースのスムージーなどが多様化し、常温で安定なバチルス胞子を組み込むことで非冷蔵流通を可能にしています。サプリメントは7.99%のCAGRで最も速く成長しており、精密投与、タイムリリース型カプセル、胞子ベースブレンドがアスリートや高齢者に人気です。動物栄養分野では、EUの抗生物質禁止により需要が増加し、家禽・水産養殖生産者が多菌株飼料添加物を採用しています。機能性スナックや、癌患者や重症患者向けの医療用食品も市場を拡大しています。

2. 機能別: 消化器の健康がリード、免疫強化が市場を加速

消化器および腸の健康アプリケーションは2025年に37.10%の収益を占有し、下痢、IBS、IBD管理に関する広範な臨床検証に裏打ちされています。膨満感軽減と規則性に焦点を当てたブランドコミュニケーションが幅広い層に響いています。一方、免疫製品は8.39%のCAGRで最高の勢いを示しており、パンデミック後の免疫監視が続く中、特定のラクトバチルス菌株が成人における上気道感染症の発生率を25%削減することが対照研究で示されています。気分調整(サイコバイオティクス)、スポーツパフォーマンス、代謝サポート、女性の健康といった新たな機能も市場の成長を支えています。

3. 流通チャネル別: 薬局が流通をリード、Eコマースが最も強い成長

薬局およびドラッグストアは2025年に35.02%の市場シェアで流通を支配しており、これは医療専門家の推奨と、プロバイオティクスを治療製品と見なす消費者の信頼に起因しています。一方、オンラインストアは2031年までに8.93%のCAGRで最高の成長軌道を示しています。オンラインチャネルは、D2C(Direct-to-Consumer)関係の確立、サブスクリプションモデル、健康プロファイルと購入パターンに基づくパーソナライズされた製品推奨を通じて市場ダイナミクスを変化させています。これにより、中小ブランドも広範な物理的流通ネットワークなしで特定の消費者セグメントに到達できるようになり、スポーツ栄養、小児用製剤、特定の症状向け製品などの分野での革新を支援しています。

地域分析

1. 北米: 2025年に世界のプロバイオティクス市場の34.55%を占有しており、洗練された規制枠組み、情報に通じた消費者、医療提供者による継続的な推奨に支えられています。FDAの2024年3月のヨーグルト消費と糖尿病リスク低減の関連性承認は、北米市場の成長をさらに促進すると予想されます。米国とカナダは、健康意識の高い消費者層と、消化器系の健康、免疫力向上、特定の疾患予防に対するプロバイオティクスの利点に関する認識の高まりにより、この地域の主要な貢献者です。特に、機能性食品や飲料への組み込み、およびサプリメントとしての利用が拡大しています。

2. 欧州: 2025年には世界のプロバイオティクス市場で2番目に大きなシェアを占めると予測されており、健康とウェルネスに対する強い関心、および高齢化人口の増加が市場を牽引しています。厳格な規制環境にもかかわらず、消費者は消化器系の健康、免疫サポート、および気分改善のためのプロバイオティクス製品を積極的に求めています。特に、ドイツ、フランス、英国が主要な市場であり、革新的な製品開発と、伝統的な乳製品を超えた新しいアプリケーション(例えば、植物ベースのプロバイオティクス製品)への投資が見られます。

3. アジア太平洋地域: 最も急速に成長している市場の一つであり、特に中国、インド、日本などの国々が大きな成長を遂げています。可処分所得の増加、健康意識の高まり、および伝統的な発酵食品に対する文化的な親近感が、プロバイオティクス製品の需要を押し上げています。この地域では、乳幼児向け製剤、機能性飲料、および特定の健康問題(例えば、消化不良やアレルギー)をターゲットとした製品が特に人気を集めています。

4. その他の地域(中南米、中東・アフリカ): これらの地域も、健康意識の向上と、プロバイオティクス製品の利点に関する教育の普及により、着実に成長しています。特に、都市化の進展と西洋化された食生活への移行が、消化器系の健康に対する懸念を高め、プロバイオティクス製品の需要を刺激しています。

本レポートは、人間および動物の腸内微生物バランスの維持に貢献する有益な細菌と酵母の組み合わせであるプロバイオティクスに関する世界の市場を詳細に分析しています。市場は製品タイプ、機能、流通チャネル、および地域別にセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)に基づいて行われています。

市場規模と成長予測

世界のプロバイオティクス市場は、2026年には972.8億米ドルに達し、2031年までに1,391.1億米ドルに成長すると予測されており、堅調な成長が見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 健康志向の高まりに伴う機能性食品および飲料への需要増加

* 消化器疾患の発生率が増加していることによる、プロバイオティクス製品への関心の高まり

* 天然、オーガニック、非遺伝子組み換え(Non-GMO)プロバイオティクスへの需要の高まり

* 小売およびEコマース流通チャネルの拡大

* プロバイオティクスに関する研究および臨床検証の進展

* マイクロバイオームに基づいた個別化栄養プログラムの登場

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 新規プロバイオティクス株の特定と製品化に伴う研究開発の高いコスト

* 代替健康製品との競合

* 一部地域における消費者のプロバイオティクスに関する認知度不足

* 各国・地域の規制上の課題および製品表示に関する制限

市場セグメンテーション

* 製品タイプ別:

プロバイオティクス市場は、プロバイオティクス食品、プロバイオティクス飲料、栄養補助食品、動物飼料・栄養に分類されます。プロバイオティクス食品はさらに、ヨーグルト、ベーカリー・朝食用シリアル、乳児用調製粉乳・ベビーフード、スナック・菓子類に細分化されます。プロバイオティクス飲料は、乳製品ベースと非乳製品ベースに分けられます。

2025年にはプロバイオティクス食品が世界の収益の53.88%を占め、主要な製品カテゴリーとなっています。最も急速に成長しているセグメントは栄養補助食品であり、精密な投与とパーソナライゼーションに牽引され、2031年まで年平均成長率(CAGR)7.99%で成長すると予測されています。

* 機能別:

プロバイオティクスは、消化器・腸の健康、免疫力向上、精神的健康・気分(腸脳相関)、スポーツ・代謝パフォーマンス、その他といった様々な機能に焦点を当てて利用されています。

* 流通チャネル別:

主な流通チャネルには、スーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、コンビニエンスストア/食料品店、オンラインストア、その他が含まれます。特にオンラインストアの拡大は、消費者のアクセス向上に貢献し、市場成長の一因となっています。

* 地域別:

市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域で分析されています。中でもアジア太平洋地域は、中産階級の健康支出の増加と規制の調和に後押しされ、年平均成長率9.02%で最も急速に成長する地域と予測されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析が提供され、Danone SA、Nestle SA、Yakult Honsha Co. Ltd、Morinaga Milk Industry Co. Ltdなど、多数の主要企業のプロファイルが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向に基づいて分析されています。

市場機会と将来の展望

レポートでは、市場の機会と将来の展望についても言及されており、継続的な研究開発と消費者の健康意識の高まりが、今後の市場拡大の鍵となると考えられます。特に、個別化された栄養ソリューションや新たな機能性への応用が、将来的な成長を牽引するでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 機能性食品および飲料の需要増加

- 4.2.2 消化器疾患の発生率増加が市場成長を促進

- 4.2.3 天然、オーガニック、非遺伝子組み換えプロバイオティクスの需要

- 4.2.4 小売およびEコマース流通の拡大

- 4.2.5 研究と臨床検証の進展

- 4.2.6 マイクロバイオームに基づいた個別化栄養プログラム

-

4.3 市場抑制要因

- 4.3.1 研究開発の高コスト

- 4.3.2 代替健康製品との競争

- 4.3.3 一部の地域における消費者の認知度不足

- 4.3.4 規制上の課題と製品表示の制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 プロバイオティクス食品

- 5.1.1.1 ヨーグルト

- 5.1.1.2 ベーカリー&朝食用シリアル

- 5.1.1.3 育児用粉ミルク&ベビーフード

- 5.1.1.4 スナック&菓子

- 5.1.2 プロバイオティクス飲料

- 5.1.2.1 乳製品ベース

- 5.1.2.2 非乳製品

- 5.1.3 栄養補助食品

- 5.1.4 動物飼料および栄養

-

5.2 機能別

- 5.2.1 消化器&腸の健康

- 5.2.2 免疫力強化

- 5.2.3 精神的健康&気分(腸脳相関)

- 5.2.4 スポーツ&代謝パフォーマンス

- 5.2.5 その他

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 薬局およびドラッグストア

- 5.3.3 コンビニエンスストア/食料品店

- 5.3.4 オンラインストア

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ダノンSA

- 6.4.2 ネスレSA

- 6.4.3 株式会社ヤクルト本社

- 6.4.4 グジャラート協同組合牛乳マーケティング連盟リミテッド (Amul)

- 6.4.5 バイオKプラスインターナショナル

- 6.4.6 ブライトデイリー&フード株式会社

- 6.4.7 フォンテラ・コープ・グループ・リミテッド

- 6.4.8 スジャ・ライフLLC

- 6.4.9 ハーモレスハーベスト

- 6.4.10 ライフウェイフーズInc.

- 6.4.11 チョバーニLLC

- 6.4.12 ペプシコInc.

- 6.4.13 森永乳業株式会社

- 6.4.14 ナウフーズ

- 6.4.15 ネクストフーズInc. (グッドベリー)

- 6.4.16 エボニックインダストリーズ

- 6.4.17 バイオガイアAB

- 6.4.18 チャーチ&ドワイト株式会社

- 6.4.19 アムウェイコーポレーション

- 6.4.20 アーチャー・ダニエルズ・ミッドランド・カンパニー (バイオカルト)

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

プロバイオティクスとは、適切な量を摂取した際に宿主に健康上の利益をもたらす生きた微生物を指します。この定義は、世界保健機関(WHO)と国連食糧農業機関(FAO)によって提唱されたもので、単に「体に良い菌」という漠然とした認識を超え、科学的根拠に基づいた効果が期待される微生物群であることを明確にしています。プロバイオティクスは、主に腸内環境の改善を通じて全身の健康に寄与すると考えられており、特に消化器系の健康維持や免疫機能の調節においてその役割が注目されています。プレバイオティクスがプロバイオティクスの餌となる難消化性成分であるのに対し、プロバイオティクスは生きた微生物そのものであり、両者を組み合わせたものをシンバイオティクスと呼びます。

プロバイオティクスとして利用される微生物は多岐にわたりますが、その中心となるのは乳酸菌とビフィズス菌です。乳酸菌には、ラクトバチルス属(Lactobacillus)に属するアシドフィルス菌、カゼイ菌、ガセリ菌、プランタルム菌、ロイテリ菌などが含まれ、これらはヨーグルトや乳酸菌飲料に広く利用されています。一方、ビフィズス菌はビフィドバクテリウム属(Bifidobacterium)に属し、ビフィダム菌、ロンガム菌、ブレーベ菌、ラクティス菌などが代表的です。これらの菌は、特に大腸に多く生息し、短鎖脂肪酸を産生することで腸内環境を酸性に保ち、悪玉菌の増殖を抑制する働きがあります。また、酵母の一種であるサッカロミセス・ブラウディや、バチルス属の菌などもプロバイオティクスとして利用されることがあります。重要なのは、プロバイオティクスの効果は菌種だけでなく、特定の菌株(ストレイン)によって異なるため、製品選びにおいてはその菌株がどのような研究に基づいているかを確認することが推奨されます。

プロバイオティクスは、その多様な健康効果から幅広い用途で利用されています。最もよく知られているのは、消化器系の健康維持です。便秘や下痢の改善、特に抗生物質関連下痢や旅行者下痢の予防・緩和、過敏性腸症候群(IBS)の症状軽減に効果が期待されています。これは、プロバイオティクスが腸内フローラのバランスを整え、腸管バリア機能を強化し、病原菌の増殖を抑制する働きによるものです。また、免疫機能の調節も重要な効果の一つです。プロバイオティクスは、腸管免疫細胞に働きかけ、免疫応答を適切に調整することで、風邪やインフルエンザなどの感染症予防、さらにはアトピー性皮膚炎や花粉症といったアレルギー症状の緩和にも寄与すると考えられています。近年では、腸脳相関の概念に基づき、精神的健康(うつ病や不安の軽減)への影響や、肥満や糖尿病などの代謝性疾患、口腔衛生、女性の膣内環境改善など、新たな応用分野での研究も進められています。

プロバイオティクスの研究開発と製品化には、様々な先進技術が活用されています。まず、菌株の同定と特性評価には、次世代シーケンサーを用いた遺伝子解析やメタゲノム解析が不可欠です。これにより、特定の菌株が持つ機能性や、腸内環境における挙動を詳細に理解することが可能になります。次に、プロバイオティクスを生きたまま腸まで届けるための送達技術が重要です。胃酸や胆汁による失活を防ぐため、マイクロカプセル化やナノカプセル化、耐酸性コーティングなどの技術が開発されています。また、高品質なプロバイオティクスを大量生産するための発酵技術も進化しており、最適な培養条件の確立が求められます。さらに、ゲノミクス、プロテオミクス、メタボロミクスといったオミックス技術は、プロバイオティクスの作用メカニズムを分子レベルで解明し、より効果的な菌株の探索や新規機能の発見に貢献しています。最近では、生きた菌だけでなく、その代謝産物や菌体成分が健康効果をもたらす「ポストバイオティクス」や、死菌を利用する「パラプロバイオティクス」の研究も進展しており、これらも関連技術として注目されています。

プロバイオティクス市場は、世界的に急速な成長を遂げています。この成長の背景には、健康志向の高まり、予防医療への関心の増加、そして高齢化社会の進展があります。消費者は、病気の治療だけでなく、日々の健康維持や病気の予防のために、食品やサプリメントを通じて積極的にプロバイオティクスを取り入れるようになっています。製品形態としては、ヨーグルトや乳酸菌飲料といった伝統的な発酵食品が依然として主流ですが、サプリメント、機能性表示食品、さらには医薬品としての開発も進んでいます。地域別に見ると、アジア太平洋地域が最大の市場であり、特に日本、韓国、中国といった国々でプロバイオティクス製品の消費が活発です。欧米市場でも、健康意識の高まりとともに需要が拡大しています。しかし、市場の拡大に伴い、科学的根拠の確立、製品の品質管理、そして消費者の誤解を招かないための適切な情報提供が課題となっています。大手食品メーカーや製薬会社だけでなく、バイオベンチャー企業もこの分野に参入し、競争が激化しています。

プロバイオティクスの未来は、個別化医療の進展と密接に結びついています。今後は、個人の遺伝子情報や腸内フローラの詳細な解析に基づき、その人に最適なプロバイオティクスを提供する「個別化プロバイオティクス」の開発が加速すると予想されます。これにより、より効果的でパーソナライズされた健康管理が可能になります。また、精神疾患、自己免疫疾患、がん治療の補助など、現在の主要な用途を超えた新たな応用分野での研究が進められるでしょう。高度な送達技術の開発も引き続き重要であり、特定の腸管部位や細胞に効率的にプロバイオティクスを届ける技術が求められます。さらに、未だ知られていない機能を持つ新規菌株の探索や、AIやビッグデータ解析を活用した腸内フローラデータの解析により、プロバイオティクスに関する新たな知見が次々と生まれることが期待されます。規制面では、科学的根拠に基づいた表示の明確化が進み、消費者がより安心して製品を選べる環境が整備されるでしょう。ポストバイオティクスやパラプロバイオティクスといった、生菌以外の微生物由来成分の活用も、プロバイオティクス研究の新たなフロンティアとして注目されており、多様なアプローチで人々の健康増進に貢献していくことが期待されます。