加工牛肉市場 規模・シェア分析 — 成長トレンドと予測 (2025年 – 2030年)

加工牛肉市場レポートは、製品タイプ(ひき肉、調理済み/燻製など)、加工方法(生鮮冷蔵、冷凍、缶詰/無菌など)、流通チャネル(オン・トレード、オフ・トレード)、品種タイプ(アンガス、和牛、ヘレフォード、シャロレー、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

加工牛肉市場の概要

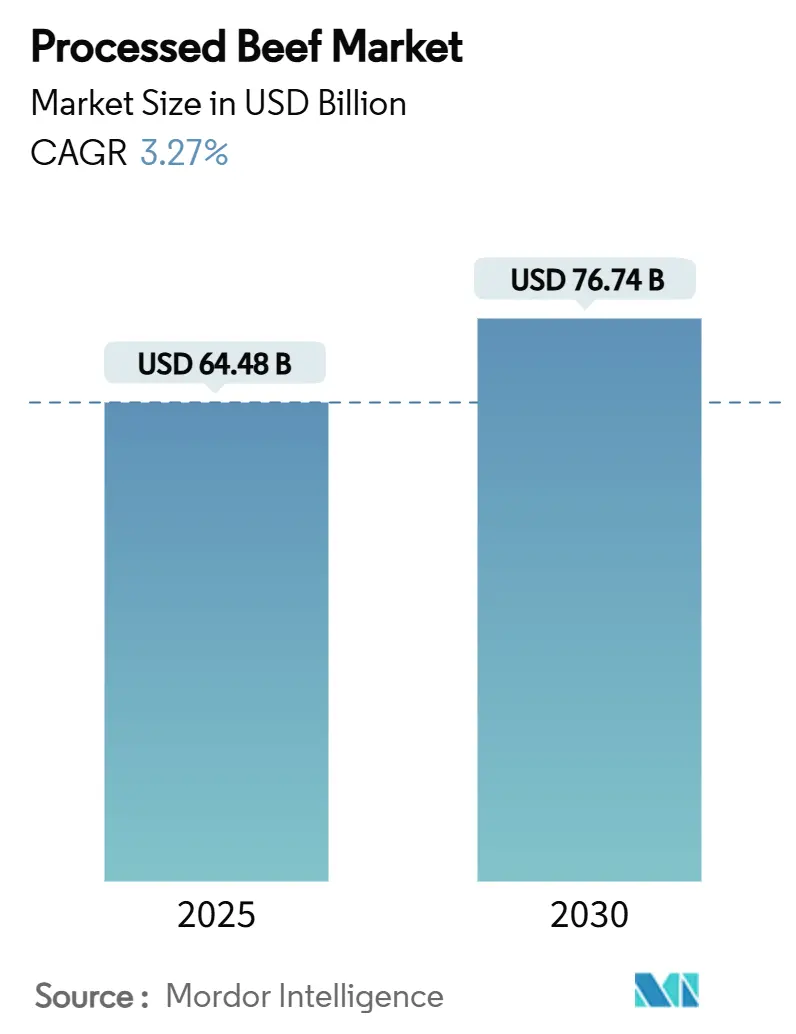

市場規模と予測

加工牛肉市場は、2025年には644.8億米ドルに達し、2030年までに767.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.27%です。この成長は、利便性の高いタンパク質への需要、自動化への投資、持続可能性基準の向上によって支えられています。市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 小売およびフードサービスにおけるひき肉の堅調な需要:

ひき肉は、ハンバーガーからタコスまで幅広い料理に利用できる汎用性の高さから、需要が継続しています。2025年には牛の頭数が1952年以来最低の2790万頭に減少すると予測されていますが、ウォルマートのような小売業者は自社食肉加工施設の開設を通じてサプライチェーンの垂直統合を進め、供給確保に努めています。ひき肉は手頃な価格と汎用性により、ファストフードチェーンの急速な成長や食生活の変化に後押しされ、主要な製品であり続けています。特に若い消費者は、小売店でも外食でも、タンパク質が豊富な動物性製品を好む傾向にあります。また、天然や牧草飼育のひき肉といったプレミアムオプションへの関心も高まっています。

2. ケースレディおよび真空スキン包装ラインの拡大:

真空スキン包装(VSP)は、従来の包装よりも色安定性と細菌制御に優れており、賞味期限の延長と小売店での廃棄削減に貢献します。カーギルが2025年にAhold Delhaizeの加工工場を2つ買収し、ケースレディ製品の提供を拡大したことは、包装革新が市場での優位性と労働効率の向上につながるという業界の認識を示しています。VSPへの設備投資を行う加工業者は、高利益率のSKU(最小在庫管理単位)から恩恵を受けることができます。これらの先進的な包装形式は、鮮度、安全性、利便性に対する消費者の高い要求に応え、食品廃棄を削減し、食品安全性を強化します。

3. 低メタン牛肉に対する炭素クレジットプレミアム:

牛肉生産者は、持続可能性の認証を通じて新たな収益源を開拓しています。アルゼンチンのカーボンニュートラル牛肉認証やオーストラリアのCN30イニシアチブは、低排出牛肉に対する市場の需要を浮き彫りにしています。JBS Foodsは、2030年までに牛肉施設のアップグレードに10億ドル、研究開発に1億ドルを投資し、さらにSoil and Water Outcomes Fundに15万ドルを拠出するなど、大規模な取り組みを進めています。これらの戦略的な動きにより、早期導入企業はプレミアム価格を設定し、環境認証を重視する消費者や機関投資家の支持を得ることができます。

4. AI搭載ロボットによる骨抜きが歩留まりを向上:

AI搭載ロボット骨抜きシステムは、高度な3Dビジョン、力覚センサー、機械学習を活用し、切断および骨抜き作業を革新しています。これらのインテリジェントなロボットは、各枝肉の独自の解剖学的構造に適応し、正確な肉の除去、廃棄物の最小化、一貫したポーション化を実現します。リアルタイムのデータ分析と適応学習により、AI駆動ロボットは歩留まりと効率を向上させ、熟練労働者への依存を減らし、反復性ストレス障害のリスクを軽減します。

市場を抑制する要因:

1. 植物由来およびハイブリッド代替品との競争激化:

植物性タンパク質抽出、発酵、食品技術の革新により、従来の牛肉製品の味、食感、栄養プロファイルを忠実に再現する代替肉が製造されています。健康、動物福祉、環境問題に対する消費者の意識の高まりが、これらの代替品への需要を刺激しています。スーパーマーケットやフードサービスチェーンは、植物由来およびハイブリッド製品のラインナップを急速に拡大しており、従来の加工牛肉は、特に健康志向、フレキシタリアン、環境意識の高い消費者からの圧力に直面しています。

2. 小売業者のマージン圧迫によるプライベートブランドの価格競争:

インフレ圧力とコスト変動が高まる中、小売業者はプライベートブランドの積極的なプロモーションにますます力を入れています。これは、価格重視の消費者を惹きつけたいという願望に起因し、価格競争を激化させています。投入コストと運営費の上昇により、小売業者は価格を大幅に引き下げ、プライベートブランドの品揃えを拡大しています。この戦略は、市場シェアを守り、特にオンラインおよび大量小売チャネルでの来店客数を維持することを目的としています。このような価格主導の戦術は、サプライチェーン全体でマージンを圧迫し、製品革新や持続可能性への投資を減少させるリスクがあります。

セグメント分析

1. 加工方法別:

* 生鮮チルド牛肉が市場を支配しており、2024年には43.86%のシェアを占めています。これは、消費者が最小限の加工で高品質な肉を求める傾向にあるためです。北米、ヨーロッパ、アジアの一部などの先進市場では、品質が最優先されるプレミアム小売およびフードサービス部門で生鮮チルド牛肉が好まれています。

* すぐに食べられる(RTE)およびすぐに温められる(RTH)セグメントは、4.15%のCAGRで最も急速に成長しています。これは、現代のペースの速いライフスタイルに対応する、便利で時間節約になるタンパク質豊富な食事への消費者の移行によって推進されています。

2. 流通チャネル別:

* スーパーマーケットとハイパーマーケットは、2024年に世界の収益の52.90%を占め、ワンストップショッピングの魅力と強力なプライベートブランドプログラムを活用して顧客ロイヤルティを育成しています。

* オンライン食料品ショッピングは、6.83%のCAGRで最も急速に成長しているチャネルです。当日配送、断熱トート、AI駆動のルート最適化などの革新によって推進されています。COVID-19パンデミックがこのチャネルの利用を加速させ、特にデジタルネイティブの間で定着しました。

3. 品種別:

* アンガス牛肉が世界の加工牛肉市場を支配しており、2024年には36.27%のシェアを占めています。これは、アンガスが霜降り、柔らかさ、一貫した風味で知られるプレミアム品質の牛肉としての評判に起因しています。

* 和牛は、5.29%のCAGRで最も急速に成長している品種セグメントです。超プレミアムな食事体験への需要の高まりにより、和牛は高級ニッチから高級小売およびグルメ製品へと急速に拡大しています。

4. 製品タイプ別:

* ひき肉は、2024年に加工牛肉市場を支配し、総収益の38.48%を占めました。その幅広い魅力は、ハンバーガー、タコス、ミートソースなどの定番料理における不可欠な役割に起因しています。

* ビーフスナックは、2030年までに4.57%のCAGRで急速に拡大しており、タンパク質を求める消費者が携帯しやすい形式に移行していることが要因です。ブランドは、無添加硝酸塩や牧草飼育を特徴とする個包装のジャーキーやビルトンを導入し、標準的な商品カットよりも大幅に高い小売価格を設定しています。

地域分析

* 北米は、2024年に世界の収益の39.48%を占め、統合された肥育場、加工工場、広範な小売ネットワークに支えられています。労働力不足が深刻化する中、ロボット導入が大きく進んでいます。

* アジア太平洋地域は、都市化する中間層の多様なタンパク質源への飽くなき欲求に牽引され、3.81%の堅調なCAGRで成長しています。ASEAN地域では、コールドチェーン能力の強化により、ラストマイルでの腐敗が大幅に減少しました。

* ヨーロッパは成熟した市場ですが、地理的表示保護(PGI)制度や厳格な動物福祉基準によって市場の透明性を高めています。

* 南米では、ブラジルとアルゼンチンの加工業者が、有利な飼料経済と支援的な金融政策から恩恵を受けています。

* 中東およびアフリカでは、コールドチェーンの官民パートナーシップが拡大しています。ナイジェリアやケニアなどの国々は、冷凍輸入への依存を減らすため、地元加工工場に財政的インセンティブを導入しています。

競争環境

JBS、Tyson Foods、Cargillなどの主要企業が世界の加工牛肉産業をリードしており、市場は中程度の集中度(10段階中5)にあります。これらの大手企業は、調達から加工、世界的な流通に至るまで、牛肉サプライチェーン全体で規模の優位性を活用しています。しかし、プレミアム牛肉ブランドや急増する植物由来の代替品との競争激化に直面しています。

主要な牛肉加工業者は、技術革新と自動化に多額の投資を行っています。ロボットによる骨抜きシステムやAI駆動の加工ツールが注目されており、これらは肉の歩留まりを最適化し、食品安全性を強化し、手作業への依存を軽減します。また、真空スキンシステムや修正雰囲気包装(MAP)などの最先端の包装ソリューションも普及しており、賞味期限の延長と製品の完全性維持に重要な役割を果たしています。

最近の業界動向

* 2025年6月: Tyson Foodsは、プレミアムでタンパク質が豊富な牛肉製品に対する消費者の需要の高まりに応えるため、牛肉ベースの品種を含むWright Brand Premium Sausage Linksを全国展開しました。

* 2025年2月: ブラジルの食肉加工大手JBSは、テキサス州カクタスとコロラド州グリーリーの施設に2億ドルの投資計画を発表しました。この投資の主な目的は、工場の効率を向上させ、生産量を増やすことです。

* 2024年2月: Cargillは、Ahold Delhaize USAから2つの食肉加工施設を買収し、米国北東部でのケースレディ牛肉製品の生産と流通を強化しました。

本報告書は、加工牛肉市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、調査範囲、および調査方法について説明し、市場の全体像を把握しています。

市場の現状と動向

市場の概要、市場の推進要因、市場の阻害要因、バリュー/サプライチェーン分析、規制環境、およびポーターのファイブフォース分析を通じて、市場の全体像を詳細に分析しています。

市場の推進要因

市場の成長を促進する主な要因としては、小売およびフードサービスにおけるひき肉の堅調な需要、ケースレディおよび真空スキン包装ラインの拡大が挙げられます。また、メタン排出量の少ない牛肉に対する炭素クレジットプレミアム、AIを活用したロボットによる骨抜き技術の導入による歩留まり向上、ASEANおよびアフリカにおける中間層の消費拡大、生鮮タンパク質におけるEコマース食料品浸透率の急増も重要な推進力となっています。

市場の阻害要因

一方、市場の成長を抑制する要因としては、植物由来およびハイブリッド代替品との競争激化、加工肉の健康強調表示に対する規制当局の監視強化、植物由来および培養タンパク質代替品の台頭が挙げられます。さらに、小売業者のマージン圧迫によるプライベートブランドの価格競争も市場の課題となっています。

市場規模と成長予測

加工牛肉市場は、2025年には644.8億米ドルに達し、2030年までに767.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.27%です。

セグメント別分析

市場は、以下のセグメントに詳細に分析されています。

* 製品タイプ別: ひき肉、調理済み/燻製牛肉、塩漬け・保存可能品、冷凍牛肉専門品、ビーフスナック。特にひき肉は2024年の売上高の38.48%を占め、小売およびフードサービスチャネルでの汎用性により最大のシェアを保持しています。

* 加工方法別: 生鮮チルド、冷凍、缶詰/無菌包装、レディ・トゥ・イート/レディ・トゥ・ヒート。

* 流通チャネル別: オン・トレード、オフ・トレード(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売業者など)。

* 品種別: アンガス、和牛、ヘレフォード、シャロレーなど。和牛は高級ダイニングの需要、優れた霜降り、限られた世界供給により5.29%のCAGRで成長しており、供給業者は高いプレミアムを設定できます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国を含む各市場が網羅されています。

競争環境

市場の集中度、戦略的動き、市場シェア分析に加え、JBS S.A.、Tyson Foods Inc.、Cargill, Incorporated、The Kraft Heinz Company、Marfrig Global Foods S.A.、WH Group Limited、Danish Crown A/S、NH Foods Ltd.など、主要な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場の機会と将来展望

報告書では、市場の機会と将来の展望についても言及しています。特に、真空スキンおよびケースレディ技術といった包装の革新は、賞味期限を延長し、廃棄を削減し、付加価値のあるSKUを生み出すことで、加工業者が利益率を高め、小売業者の省力化目標を達成するのに役立っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小売およびフードサービスにおけるひき肉の堅調な需要

- 4.2.2 ケースレディおよび真空スキン包装ラインの拡大

- 4.2.3 検証済み低メタン牛肉に対する炭素クレジットプレミアム

- 4.2.4 AI対応ロボットによる骨抜き導入による歩留まり向上

- 4.2.5 ASEANおよびアフリカにおける新興中産階級の消費

- 4.2.6 生鮮タンパク質におけるEコマース食料品浸透の急増

-

4.3 市場の阻害要因

- 4.3.1 植物由来およびハイブリッド代替品からの競争激化

- 4.3.2 加工肉の健康強調表示に対する規制監視の強化

- 4.3.3 植物由来および培養タンパク質代替品の台頭

- 4.3.4 小売業者のマージン圧迫によるプライベートブランドの価格競争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模&成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 牛ひき肉

- 5.1.2 調理済み/燻製牛肉

- 5.1.3 塩漬けおよび常温保存可能

- 5.1.4 冷凍牛肉加工品

- 5.1.5 牛肉スナック

-

5.2 加工方法別

- 5.2.1 生鮮冷蔵

- 5.2.2 冷凍

- 5.2.3 缶詰/無菌

- 5.2.4 調理済み/加熱調理済み

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 専門店

- 5.3.2.3 オンライン小売業者

- 5.3.2.4 その他

-

5.4 品種別

- 5.4.1 アンガス

- 5.4.2 和牛

- 5.4.3 ヘレフォード

- 5.4.4 シャロレー

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 ペルー

- 5.5.4.5 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 イラン

- 5.5.5.7 トルコ

- 5.5.5.8 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 JBS S.A.

- 6.4.2 タイソン・フーズ社

- 6.4.3 カーギル社

- 6.4.4 クラフト・ハインツ社

- 6.4.5 マルフリッグ・グローバル・フーズ S.A.

- 6.4.6 WHグループ・リミテッド

- 6.4.7 デニッシュ・クラウン A/S

- 6.4.8 ヴィオン・フード・グループ

- 6.4.9 BRF S.A.

- 6.4.10 日本ハム株式会社

- 6.4.11 ホーメル・フーズ・コーポレーション

- 6.4.12 メープルリーフ・フーズ

- 6.4.13 ジャック・リンクス

- 6.4.14 OSIグループ

- 6.4.15 ミネルバ・フーズ

- 6.4.16 シグマ・アリメントス S.A. de C.V.

- 6.4.17 サルミフィチョ・フラテッリ・ベレッタ S.p.A.

- 6.4.18 スネークリバー・ファームズ

- 6.4.19 フォイル・フード・グループ

- 6.4.20 ボアーズヘッド・ブランド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

加工牛肉とは、牛肉を原料とし、物理的、化学的、あるいは生物学的な処理を施すことで、その保存性、利便性、風味、食感などを向上させた製品全般を指します。生肉とは異なり、そのまま、あるいは簡単な調理で喫食できるよう加工されており、現代の多様な食生活において不可欠な存在となっています。単に肉を細かくするだけでなく、味付け、成形、加熱、乾燥、熟成といった様々な工程を経て、消費者のニーズに応じた多種多様な製品が生み出されています。

加工牛肉の種類は非常に多岐にわたります。まず、最も身近なものとしては「挽肉・成形肉」が挙げられます。ハンバーグ、ミートボール、ソーセージ、フランクフルトなどがこれに該当し、複数の部位の肉を混ぜ合わせたり、調味料を加えたりして作られます。また、ステーキ肉を柔らかくしたり、複数の肉片を結合させたりする「加工ステーキ(インジェクション加工肉、結着肉)」も広く流通しています。次に、「加熱調理済み製品」としては、ローストビーフ、コンビーフ、ビーフジャーキー、レトルトカレーやシチューの具材、缶詰などが挙げられます。これらはすでに加熱処理が施されているため、温めるだけ、あるいはそのまま食べられる利便性があります。さらに、「乾燥・塩漬け製品」には、ビーフジャーキーやドライソーセージ、牛肉を使った生ハムなどがあり、保存性が高く、独特の風味を楽しめます。その他、下味付きの焼肉用肉や、エキス、ブイヨン、ゼラチンなども加工牛肉の範疇に含まれることがあります。これらの製品は、それぞれ異なる加工技術と目的を持って製造され、消費者の様々な食シーンに対応しています。

加工牛肉の用途は、家庭料理から外食産業、さらには非常食に至るまで広範囲にわたります。家庭では、ハンバーグやカレー、シチュー、炒め物、サンドイッチの具材として日常的に利用されています。特に、調理済みの加工品は、忙しい現代人にとって時短調理の強い味方となっています。外食産業においては、ファストフードのハンバーガー、レストランのステーキやローストビーフ、居酒屋のジャーキーなど、メニューの多様化とコスト削減、品質の均一化に貢献しています。また、冷凍食品やレトルト食品、惣菜といった加工食品の原料としても不可欠であり、食品メーカーの製品開発を支えています。保存性の高い缶詰やジャーキーは、非常食やアウトドアでの携行食としても重宝され、贈答品として高級ローストビーフや加工肉の詰め合わせが選ばれることもあります。

加工牛肉の製造には、多岐にわたる関連技術が用いられています。加工技術としては、肉を細かくするチョッパーやミキサー、特定の形に整える成形機が挽肉・成形肉の製造に不可欠です。肉の部位を結合させる結着技術や、調味液や脂を注入して風味や柔らかさを向上させるインジェクション技術は、加工ステーキなどで活用されています。加熱調理においては、スチームオーブン、真空調理(スーヴィード)、レトルト殺菌などが用いられ、製品の安全性と品質を確保しています。乾燥・燻製技術はジャーキーやドライソーセージに、塩漬け・熟成技術はコンビーフや生ハムにそれぞれ応用されています。保存技術としては、急速冷凍やチルド保存、真空包装やガス置換包装による鮮度保持、レトルト殺菌による常温保存化が一般的です。また、酸化防止剤、発色剤、保存料などの食品添加物も、製品の品質維持と安全確保のために適切に使用されています。品質管理においては、HACCPやISO22000といった国際的な食品安全マネジメントシステムが導入され、トレーサビリティシステムによって原料から製品までの履歴が追跡可能となっています。さらに、酵素処理やマリネ液、スパイスブレンドなどを用いて、風味や食感を改良する技術も日々進化しています。

市場背景を見ると、加工牛肉市場は消費者のライフスタイルの変化に大きく影響されています。共働き世帯や単身世帯の増加に伴い、簡便性や時短調理へのニーズが高まり、調理済みや半調理済みの加工牛肉製品の需要が拡大しています。また、健康志向の高まりから、低脂質、高タンパク質、無添加といった健康に配慮した製品への関心も高まっています。一方で、輸入牛肉の増加やプライベートブランドの台頭により、価格競争は激化しており、各メーカーは品質と価格のバランスを追求しています。食の安全・安心への関心も非常に高く、産地情報や製造工程の透明性に対する消費者の要求は年々強まっています。さらに、近年ではサステナブルな畜産や、環境・倫理的配慮から代替肉への関心も高まっており、加工牛肉業界もこれらの動向を注視しています。外食産業においては、人手不足やコスト削減の観点から、品質が均一で調理時間の短縮に繋がる加工牛肉の利用がさらに進んでいます。

将来展望として、加工牛肉市場はさらなる高付加価値化と多様化が進むと予想されます。特定のブランド牛を使用した高級ローストビーフや、熟成肉の加工品、あるいは健康志向に対応した低塩・無添加製品など、消費者の細分化されたニーズに応える製品開発が加速するでしょう。また、個々のライフスタイルに合わせた少量パックや、特定のアレルギーに対応した製品など、パーソナライズ化された製品の登場も期待されます。技術革新の面では、AIを活用した品質管理やIoTによる生産効率の向上、さらには新しい保存技術の開発が進み、より安全で高品質な製品が安定的に供給されるようになるでしょう。環境負荷の低い生産方法やフードロス削減に貢献する加工技術の開発も重要なテーマとなります。長期的には、植物由来の代替肉とのハイブリッド製品や、将来的な培養肉の加工品化といった、新たな食の選択肢との融合も視野に入ってきます。グローバル市場においては、輸出入の拡大に伴い、国際的な食品安全基準への対応や、各国の食文化に合わせた製品開発が求められるでしょう。消費者の利便性を追求し、さらに手軽に、美味しく、そして安心して食べられる加工牛肉製品の開発が、今後の市場を牽引していくことになります。