世界のプロセッサ市場規模予測(2025年-2032年)、年平均8.2%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Processor Market by Type (Microcontroller, Microprocessor, Embedded Processor, Digital Signal Processor), by Application (Servers, PCs, Supercomputers – HPC, Smartphones, Wearables, Embedded Systems, IoT Devices, Communication and Networking Equipment), and Regional Analysis

プロセッサの市場規模とシェア分析

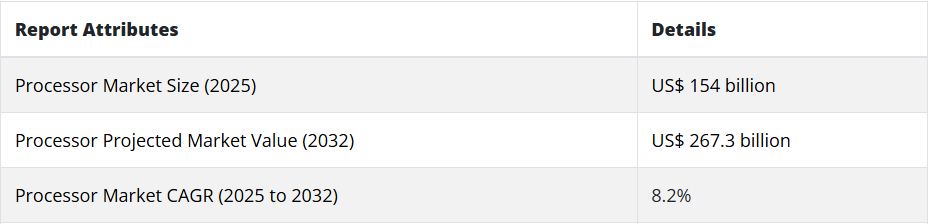

世界のプロセッサ市場は、2025年までに1,540億米ドルに達し、8.2%のCAGRで成長すると予測されています。2032年までに、この業界の売上高は2,673億米ドルに達すると予想されています。

次世代のマイクロプロセッサは、より重い負荷を処理し、より高速な応答時間を実現し、新たな電力管理アプローチを採用する能力を備えるでしょう。単純な単一命令実行型マイクロプロセッサから複雑な多命令実行型への進化により、マイクロプロセッサはより多くのリソースと機能を利用可能になりました。

新しいテクノロジーや組み込みシステムはすべて、より高速なシステムによって駆動されており、より高性能なプロセッサが求められています。この需要に対応するためには、業界のリーダーたちは従来のプロセッサのアプローチを超える必要があります。そのため、多くの新しい技術的側面が導入されており、今後も引き続き導入されるでしょう。

例えば、SiFive は、NASA の高性能宇宙飛行コンピューティング (HPSC) プロセッサのサプライヤーに選定されています。HPSC では、SiFive Intelligence X280 の 8 コア RISC-V ベクトルコアが、SiFive Intelligence の 4 つの追加 RISC-V コアと連動して、従来品の 100 倍の処理能力を発揮します。計算性能の向上により、自律走行型探査車、視覚処理、ロケット、誘導システム、通信ネットワークなど、新しいアプリケーションの可能性が広がります。レポートの詳細プロセッサ市場規模(2025年)1,540億米ドルプロセッサの予測市場価値(2032年)2,673億米ドルプロセッサ市場 CAGR(2025年から2032年)8.2

2019年から2024年のプロセッサ販売見通しと、2025年から2032年の需要予測の比較

Persistence Market Research (PMR) は、2019年から2024年にかけて、プロセッサ市場は6.4%のCAGRで成長すると予測しています。アナリストによると、2025年から2032年にかけて、世界市場は8.2%のCAGRで成長すると予測されています。

デジタル時代の人間の生活のあらゆる側面は、モノのインターネット(IoT)によって支えられています。これらの接続されたデバイスによって、毎日膨大な量のデータが収集されています。これらの接続されたデバイスが効果的に機能するためには、データと情報をリアルタイムで転送する必要があります。半導体製造、アーキテクチャ設計、および新しいアプリケーションの進歩が、プロセッサおよびコンピューティング技術の分野を牽引しています。

ニューロモーフィックコンピューティングは、脳の神経ネットワークを模倣することで、人間の脳のアーキテクチャから着想を得たプロセッサを作成します。このプロセッサを使用することで、認知コンピューティング、パターン認識、ロボット工学などのアプリケーションを、低消費電力と高い並列処理能力で効率的に実装することが可能になります。この分野は、ニューロモーフィックアーキテクチャ、メムリスト、脳にヒントを得たアルゴリズムの進歩によって推進されています。

市場を成長させるため、新世代の技術革新が研究されています。例えば、MIT、バークレー、コロラド大学ボルダー校の 22 人の研究者は、電気の代わりに光を使用したチップを開発しました。入出力(IO)には光子が使用され、通常の電子コアが計算を処理します。これにより、驚異的な高速データ転送が可能になります。CPU のスループット密度は、現在の CPU の 10 倍から 50 倍にあたる 300 ギガビット/秒に達するとされています。

世界中でプロセッサの販売を牽引する主な要因は何でしょうか?

「AI と新興技術が市場を牽引する可能性が高い」

機械学習や AI に関連するアプリケーションには、かなりの計算能力が必要です。トレーニングや推論のタスクを高速化するために、テンソル処理ユニット (TPU) に基づく AI/ML プロセッサが開発されています。

プロセッサアーキテクチャの進歩、専用の AI/ML アクセラレータの組み込み、および効率的なアルゴリズムの開発により、AI/ML のパフォーマンスを向上させ、エネルギー消費を削減し、エッジコンピューティングを実現するための大きなチャンスが生まれています。

IoT デバイスが普及し、リアルタイムのデータ処理がますます必要になるにつれて、エッジコンピューティングが普及しています。エッジアプリケーションの開発には、電力効率に優れ、高性能で、リアルタイム対応のプロセッサが重要な役割を果たします。将来は、エネルギー効率に優れたプロセッサの開発、分散コンピューティングアーキテクチャの開発、エッジにおけるセキュリティとプライバシーの問題への取り組みが鍵となるでしょう。

量子コンピュータは、従来のコンピュータよりも指数関数的に高速な複雑な計算を可能にし、コンピューティングに革命をもたらすものと期待されています。まだ開発初期段階にある技術である量子プロセッサは、暗号、最適化、材料科学、創薬などの問題解決に大きな可能性を秘めていますが、この分野はまだ発展の初期段階にあります。

超伝導量子ビット、トポロジカル量子ビット、トラップドイオンなど、スケーラブルでエラー訂正機能を備えた量子プロセッサの開発に向けて、研究者たちはさまざまな技術を模索しています。

世界的なプロセッサの需要を抑制する要因は?

北米のプロセッサ市場の成長見通しは?

ハイテク製品の開発と技術の進歩が市場を牽引すると予想される

プロセッサ市場は、北米が引き続き支配的であると予想されます。北米のプロセッサ市場は、2032 年までに 893 億 800 万米ドルに達すると予想されています。米国では、電子消費財、医療モニタリングシステム、ハイブリッド車および電気自動車などの製品が著しい成長を遂げています。これらの地域には主要市場プレーヤーが拠点を置いているため、近い将来、これらの地域での需要は増加すると予測されています。

スマートデバイスとIoTは、米国におけるプロセッサの販売可能性を牽引しています。技術が急速に進化し、インターネットに接続されるデバイスが過去最大規模に達する時代において、高性能で省電力なプロセッサの需要が急増しています。さらに、クラウドプラットフォームの普及と研究開発投資の拡大により、地域におけるIoTプロセッサの採用が拡大しています。

2025年までに、北米には51億のIoT接続が存在すると推定されています。ある州政府の報告書では、2020年までに29億の接続デバイスが使用されると推計されています。

市場に貢献する主要国の中で、米国は予測期間において 61% の最大のシェアを占めています。プロセッサ市場は、2032 年に 545 億米ドル に達し、9% の CAGR で成長すると予測されています。

アジア太平洋地域においてプロセッサはどのような役割を果たしているのでしょうか?

市場を成長させる、スマートフォンや電子機器を採用する消費者の増加

プロセッサの市場は、アジア太平洋地域で最も人気が高まると予想されています。プロセッサ市場は、2032 年までに 1,679 億 9,200 万 米ドルに達すると予測されています。調査によると、この地域におけるスマートフォンや、ノートパソコン、携帯電話、パソコン、タブレットなどの他の電子機器の普及が、この業界の成長に貢献しています。

デジタル化の進展や、市場におけるハイテク機器の増加など、さまざまな要因も、中国やインドなどの発展途上国の市場成長を支えています。さらに、モノのインターネット(IoT)の利用拡大や、IT に関する政府支出も、地域市場の成長を後押しすると予想されます。地域生産施設の能力拡大に向けた投資も増加しています。

国際的な事業拡大の増加、およびインドや中国などの発展途上国における IT 部門の成長により、今後数年間でプロセッサの需要がさらに高まることが予想されます。この予測によると、2032 年までに中国は 874 億米ドル の収益を見込んでいます。PMR は、2033 年までにこの市場が市場の約 45.50% を占めるようになると予測しています。2025年から2032年にかけて、中国のプロセッサ市場は11.1%のCAGRで成長すると予想されています。

国別洞察:

グローバルプロセッサの市場セグメントタイプを支配しているのはどれですか?

「マイクロプロセッサ市場は、今後数年間で成長が見込まれています。

種類別では、市場はマイクロコントローラ、マイクロプロセッサ、組み込みプロセッサ、デジタル信号プロセッサ(DSP)、およびメディアプロセッサに分類されます。マイクロプロセッサは、今後数年間で市場を支配すると予測されています。予測によると、マイクロプロセッサの売上高は 2025 年から 2032 年にかけて 9.4% 成長すると見込まれています。

クラウドベースのアプリケーションやデータセンター、人工知能(AI)が市場を牽引すると予測されています。デジタルカメラやビデオゲーム機、拡張現実(AR)や仮想現実(VR)アプリケーションにもマイクロプロセッサが採用されており、その人気も高まっています。

予測によると、世界的な市場拡大の主な要因は、主要な最終用途分野における安定した需要であると考えられます。消費者の電子機器の利用拡大に伴い、マイクロプロセッサ市場は全体として成長していますが、サーバー、産業機器、自動車技術もさらなる成長に貢献しています。

近年、技術の進歩は市場の発展に重要な役割を果たしています。現代のマイクロプロセッサは、リアルタイムの論理命令を迅速かつ正確に実行できる、コンピュータの基盤となる部品です。これらの要因により、今後数年間でマイクロプロセッサの需要は拡大すると予想されます。

プロセッサ市場をリードするアプリケーションはどれか?

スマートフォンセグメントは、予測期間にわたって着実な成長が見込まれる

用途別では、市場はサーバー、PC、スーパーコンピュータ(HPC)、スマートフォン、ウェアラブル、組み込みシステム、IoT デバイス、通信およびネットワーク機器、その他の用途に分類されます。市場予測によると、ゲーマーや高速スマートフォンの需要が引き続きスマートフォン需要を牽引するため、今後数年間はスマートフォンの販売が伸びると予想されています。

スマートフォンは常に進化と成長を続けています。今後数年間で、スマートフォンの開発が進み、より小型で革新的な技術が採用されるため、プロセッサの需要が拡大すると予想されています。2021年、エリクソンは世界中のスマートフォン契約数が60億件に達すると推定しており、今後数年間で数億件ずつ増加すると見込まれています。

スマートフォン契約者数は 2026 年までに 75 億 1600 万人に達すると予想されています。スマートフォンメーカーは、自社製品に対する需要の高まりに対応するため、効率の良い製品を開発しています。スマートフォンの性能を向上させるため、速度と効率を高めるマイクロプロセッサが採用されています。マイクロプロセッサは、スマートフォンの性能速度を決定する上で大きな役割を果たしています。そのため、スマートフォンの普及に伴い、プロセッサ市場は急速に成長すると予想されています。

競争環境

プロセッサデバイスは、多くのテクノロジー企業によって開発されています。市場で大きなシェアを獲得するためには、幅広い製品を提供し、優れたマーケティング戦略を策定し、高い技術力を有することが必要です。さまざまな企業の強みを組み合わせることで、革新的な製品を生み出すことができます。

新製品や新技術の開発は、多くの場合、研究開発によって行われます。既存の製品を改良したり、新しい製品を開発したりすることで、競争優位性を獲得することができます。

- 2023年5月、AMD、Intel、Samsung、TSMC、Arm は、将来のチップレットの開発を加速することを目指し、新しいユニバーサルチップレットインターフェースを発表しました。Universal Chiplet Interconnect Express (UCIE) というこの新しいコンソーシアムは、将来のチップセット相互接続の標準化のために設立されました。この新しいチップレット規格は、ムーアの法則の終焉と物理学の限界によるスケーリングの課題に対処するために、業界に欠かせないツールとなります。

- 2023年5月、Appleは新しいM2 ProとM2 Maxチップを発表し、Mシリーズ次期プロセッサM3の開発が進行中です。App Store開発者は、12コアを含む複数のチップバージョンを確認しています。M3 Proは、36GBのメモリと同一数のコアに加え、18のグラフィックコアを搭載する可能性があります。

カテゴリー別プロセッサ市場の見通し

種類別

- マイクロコントローラ

- マイクロプロセッサ

- 組み込みプロセッサ

- デジタル信号プロセッサ – DSP

- メディアプロセッサ

用途別

- サーバー

- PC

- スーパーコンピュータ – HPC

- スマートフォン

- ウェアラブル

- 組み込みシステム

- IoT デバイス

- 通信およびネットワーク機器

- その他の用途

地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

プロセッサ市場で取り上げた企業

- Intel

- Qualcomm

- Mediatek

- Samsung

- Apple

- Marvell Technology

- Nvidia

- AMD

- IBM

- MIPS

- ARM Limited

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ分析

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. ドライバー

3.1.2. 制約

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーターの分析

3.9. 規制の動向

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 2019年から2024年の世界的なプロセッサ市場分析および2025年から2032年の予測

4.1. 過去の市場規模(百万米ドル)および数量(台数)の分析、2019-2024

4.2. 2025-2032年の現在の市場規模(百万米ドル)および数量(台数)の予測

4.2.1. 前年比成長率分析

4.2.2. 絶対的な機会分析

5. 2019年から2024年の世界プロセッサ市場分析および2025年から2032年の予測、種類別

5.1. はじめに/主な調査結果

5.2. 2019年から2024年の種類別市場規模(百万米ドル)および数量(台数)の分析

5.3. 種類別、2025-2032年の現在および将来の市場規模(百万米ドル)および数量(台)の分析と予測

5.3.1. マイクロコントローラ

5.3.2. マイクロプロセッサ

5.3.3. 組み込みプロセッサ

5.3.4. デジタル信号プロセッサ – DSP

5.3.5. メディアプロセッサ

5.4. 種類別、2019 年から 2024 年までの前年比成長率分析

5.5. 種類別、2025 年から 2032 年までの絶対的機会分析

6. 2019 年から 2024 年までの世界プロセッサ市場分析、および 2025 年から 2032 年までの予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模(百万米ドル)および数量(台)の過去分析、2019 年~2024 年

6.3. 用途別市場規模(百万米ドル)および数量(台)の現在および将来予測、2025 年~2032 年

6.3.1. サーバー

6.3.2. PC

6.3.3. スーパーコンピュータ – HPC

6.3.4. スマートフォン

6.3.5. ウェアラブル

6.3.6. 組み込みシステム

6.3.7. IoT デバイス

6.3.8. 通信およびネットワーク機器

6.3.9. その他の用途

6.4. 用途別前年比成長率分析、2019-2024 年

6.5. 用途別絶対的機会分析、2025年~2032年

7. 2019年~2024年の世界プロセッサ市場分析および2025年~2032年の予測、地域別

7.1. はじめに

7.2. 2019年~2024年の地域別市場規模(百万米ドル)および数量(台)の分析

7.3. 2025年から2032年までの地域別現在の市場規模(百万米ドル)および数量(台数)の分析と予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米プロセッサ市場分析 2019-2024 および 2025-2032 予測、国別

8.1. 市場分類別、2019-2024 年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

8.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025-2032

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 種類別

8.2.3. 用途別

8.3. 市場の魅力度分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 用途別

8.4. 重要なポイント

9. 2019年から2024年の中南米のプロセッサ市場分析、および2025年から2032年の予測(国別

9.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

9.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. 種類別

9.2.3. 用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 用途別

9.4. 重要なポイント

10. 2019年から2024年のヨーロッパのプロセッサ市場分析および2025年から2032年の予測(国別

10.1. 過去の市場規模(百万米ドル)および数量(台)の傾向分析 市場分類別、2019年から2024年

10.2. 市場規模 (百万米ドル)および数量(台) 市場分類別予測、2025-2032

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. 種類別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 用途別

10.4. 重要なポイント

11. 2019年から2024年のアジア太平洋地域のプロセッサ市場分析および2025年から2032年の予測(国別

11.1. 2019年から2024年の市場分類別市場規模(百万米ドル)および数量(台)の傾向分析

11.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025-2032

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 韓国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. アジア太平洋地域その他

11.2.2. 種類別

11.2.3. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 用途別

11.4. 重要なポイント

12. 2019年から2024年の中東・アフリカのプロセッサ市場分析および2025年から2032年の予測、国別

12.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

12.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

12.2.1. 国別

12.2.1.1. GCC諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. その他中東・アフリカ

12.2.2. 種類別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 重要なポイント

13. 主要国のプロセッサ市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2025年

13.1.2.1. 種類別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2025 年

13.2.2.1. 種類別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2025年

13.3.2.1. 種類別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2025年

13.4.2.1. 種類別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2025年

13.5.2.1. 種類別

13.5.2.2. 用途別

13.6. 英国

13.6.1. 価格分析

13.6.2. 市場シェア分析、2025年

13.6.2.1. 種類別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2025年

13.7.2.1. 種類別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2025年

13.8.2.1. 種類別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2025年

13.9.2.1. 種類別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2025年

13.10.2.1. 種類別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2025 年

13.11.2.1. 種類別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2025 年

13.12.2.1. 種類別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2025 年

13.13.2.1. 種類別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2025年

13.14.2.1. 種類別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2025 年

13.15.2.1. 種類別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2025 年

13.16.2.1. 種類別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2025年

13.17.2.1. 種類別

13.17.2.2. 用途別

13.18. GCC諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2025 年

13.18.2.1. 種類別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2025 年

13.19.2.1. 種類別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2025年

13.20.2.1. 種類別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競合ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 種類別

14.3.3. 用途別

15. 競合分析

15.1. 競合の徹底分析

15.1.1. インテル

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2. クアルコム

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. Mediatek

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. サムスン

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. アップル

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. Marvell Technology

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2. 製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. Nvidia

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. AMD

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 売上高

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. IBM

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. MIPS

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

15.1.11. ARM Limited

15.1.11.1. 概要

15.1.11.2. 製品ポートフォリオ

15.1.11.3. 市場セグメント別収益性

15.1.11.4. 販売拠点

15.1.11.5. 戦略の概要

15.1.11.5.1. マーケティング戦略

15.1.11.5.2. 製品戦略

15.1.11.5.3. チャネル戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***