製品設計・開発市場 規模・シェア分析 – 成長トレンド・予測 (2026-2031年)

製品設計・開発市場レポートは、サービスタイプ(研究、戦略策定・コンセプト創出、コンセプト・要件開発など)、用途(診断機器、治療機器、臨床検査機器など)、エンドユーザー(医療機器メーカーなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は金額(米ドル)ベースです。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製品設計・開発市場の概要

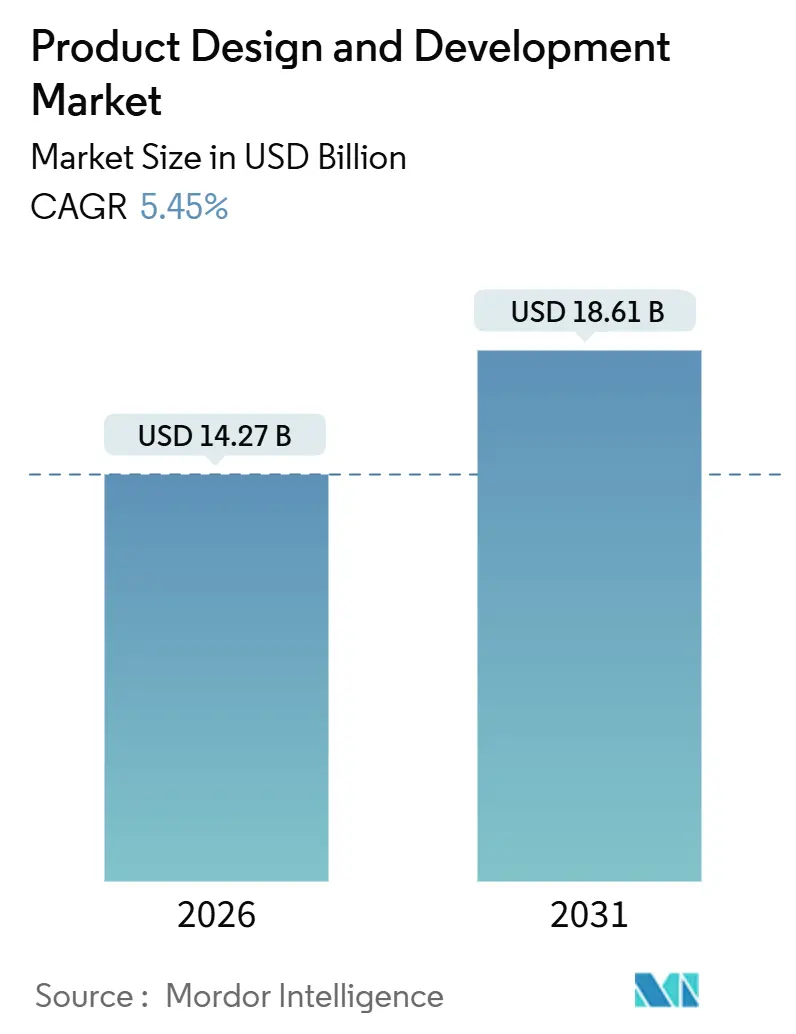

製品設計・開発市場は、2026年には142.7億米ドルと推定され、2031年までに186.1億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.45%です。この市場の成長は、主に医療機器のオリジナル機器メーカー(OEM)が資産効率化戦略へと移行し、エンジニアリング業務を専門パートナーに外部委託する動きに起因しています。これにより、ISO 13485準拠のオーバーヘッド、AIベースのシミュレーションライセンス、増大するサイバーセキュリティ検証コストなどの負担を軽減しています。

市場規模と予測

* 調査期間: 2020年~2031年

* 2026年の市場規模: 142.7億米ドル

* 2031年の市場規模: 186.1億米ドル

* 成長率(2026年~2031年): 5.45% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析と主要な推進要因

生成デザインプラットフォームは、コンセプトからプロトタイプまでのサイクルを短縮し、小型化されたインプラントやウェアラブルパッチは、社内チームでは持続的に資金を供給することが難しい多分野にわたるシステムエンジニアリングを必要としています。プライベートエクイティを所有する中堅OEMは、臨床的証拠と市場アクセスに資本を再配分するよう圧力をかけられており、変動費型の外部設計人材への需要を強化しています。地域別では、アジア太平洋地域が国家的な製造インセンティブにより加速していますが、北米は高複雑度プロジェクト向けの最大の顧客基盤を維持しています。競争の激しさは中程度であり、上位10社の設計会社が世界の収益の40%を占めていますが、使い捨て手術器具やSoftware-as-a-Medical-Device(SaMD)アプリケーションのニッチな専門家には十分な余地があります。

主要なレポートのポイント

* サービスタイプ別: 2025年には設計・プロセス開発が収益シェアの34.81%を占め、設計・プロセス検証は2031年までに6.96%のCAGRで拡大すると予測されています。

* アプリケーション別: 2025年には診断機器が製品設計・開発市場規模の29.37%を占め、治療機器は2031年までに7.41%のCAGRで進展すると予測されています。

* エンドユーザー別: 2025年には医療機器メーカーが製品設計・開発市場シェアの55.38%を占めましたが、契約研究製造機関(CMO)は2031年までに最速の6.08% CAGRを記録しました。

* 地域別: 2025年には北米が39.24%のシェアを占め、アジア太平洋地域は2025年から2031年まで8.73%のCAGRを記録すると予測されています。

グローバル製品設計・開発市場のトレンドと洞察

推進要因(Drivers)

1. AIを活用した設計自動化プラットフォームによるコンセプトからプロトタイプまでのサイクルタイム短縮(CAGRへの影響: +1.2%): 生成アルゴリズムは、かつて数週間かかった数千もの形状を数時間で繰り返し生成し、強度、生体適合性、製造可能性を最適化します。これにより、510(k)承認の迅速化や材料廃棄物の20%以上の削減に貢献しています。

2. 埋め込み型およびウェアラブルデバイスの小型化による高度なシステムエンジニアリングの需要増大(CAGRへの影響: +0.9%): 連続血糖モニターや神経刺激装置などは、複数のセンサーアレイ、アンテナ、充電式バッテリーを10g未満のフットプリントに統合しています。これにより、RFエンジニア、材料科学者、ヒューマンファクター専門家への需要が高まっています。

3. ロボット工学および心血管デバイスにおけるメドテックVC資金調達の急増(CAGRへの影響: +0.8%): 2025年には心臓ロボット関連スタートアップが82億米ドルを調達し、プロトタイプ、検証、ヒト初回投与プログラムを推進しています。モジュラーロボットアームやハプティックフィードバックシステムには、専門的な設計パートナーのコアコンピテンシーが必要です。

4. OEMの資産効率化モデルへの転換とR&Dコスト抑制のための設計外部委託(CAGRへの影響: +1.3%): プライベートエクイティが所有するOEMは、固定のエンジニアリング人員を削減し、外部パートナーへの支出を増やしています。これにより、規制遅延時のEBITDAを保護し、資本を商業化に再配分することが可能になります。

5. 規制の調和が専門設計パートナーを優遇(CAGRへの影響: +0.7%): EUおよびAPACにおける規制の収束は、専門パートナーの役割を強化しています。

6. 持続可能性の義務化がエコデザインおよび循環型経済サービスを推進(CAGRへの影響: +0.6%): EUが主導し、北米およびAPACが追随する形で、環境に配慮した設計への需要が高まっています。

抑制要因(Restraints)

1. サイバーセキュリティ責任の増大による設計IP共有への抵抗(CAGRへの影響: -0.8%): 2025年には医療分野のランサムウェア攻撃が19%増加し、OEMはエアギャップ開発環境を要求し、請負業者によるコード保持を禁止しています。これにより、設計会社の賠償責任保険料が30~40%増加し、ISO 27001認証が必須となっています。

2. ISO 13485システムエンジニアの才能不足によるプロジェクトコストの膨張(CAGRへの影響: -0.6%): 2025年の調査では、設計会社の62%が熟練労働者不足を最大のボトルネックと回答しました。シニアシステムエンジニアの採用には5ヶ月以上かかり、北米では給与が12%上昇しています。

3. データ相互運用性標準の断片化がソフトウェア重視のデバイスプログラムを遅延(CAGRへの影響: -0.5%): 特にデジタルヘルス分野において、データ標準の不統一が開発を阻害しています。

4. 金属および電子部品のインフレ価格が設計価値向上を阻害(CAGRへの影響: -0.7%): 世界的に、特にAPACの製造拠点において、原材料価格の上昇がコスト削減努力を蝕んでいます。

サービスタイプ別分析:検証の勢いがフロントエンド開発を上回る

サービスミックスは、規制当局がユーザビリティ、ソフトウェア検証、実世界エビデンスへの監視を強化するにつれて、検証へとシフトし続けています。設計・プロセス検証は2031年までに6.96%のCAGRで成長すると予測されており、市場平均の5.45%を上回ります。FDAのヒューマンファクターガイダンスは、代表的なユーザーとの形成的研究および総括的研究を義務付けており、検証予算に15万~30万米ドルを追加しています。同時に、設計コミュニティはAI駆動のテスト自動化を導入し、反復ごとのコストを削減しながら、固定されたタイムライン内で可能な反復回数を増やしています。

コンセプト・要件開発および設計・プロセス開発は、2025年に合わせて34.81%の収益シェアを占め、初期段階のアイデア出し、実現可能性調査、初期アーキテクチャ定義に対する堅調な需要を反映しています。しかし、OEMは資金が確保されるまで大規模なコンセプトプログラムを延期することが多く、設計会社の収益に変動をもたらしています。

アプリケーション別分析:ロボット工学と心血管イノベーションにより治療機器が急増

診断機器は、ポイントオブケア分析装置やAI強化画像システムにより、2025年に29.37%のシェアを維持しました。しかし、最も速い成長は治療機器であり、外科用ロボット、経カテーテル弁、神経刺激装置に牽引され、2031年までに7.41%のCAGRで拡大すると予測されています。ロボット工学プログラムは、多くの場合5年間の共同開発パイプラインを伴い、設計専門家にとって高利益率の継続的な仕事を提供します。

消耗品および使い捨て品は、OEMが材料強度を削減し、持続可能性の義務を遵守するためにフォームファクターを定期的に再設計するため、安定した収益を生み出しています。臨床検査機器プロジェクトは、ISO 15189認定の対象となるハイスループット自動化プラットフォームに焦点を当てています。デジタル・コネクテッドヘルスソリューションは、サイバーセキュリティ強化と相互運用可能なデータアーキテクチャへの需要を追加しています。

エンドユーザー別分析:製薬会社がデバイスへの関与を深めるにつれてCMOがシェアを獲得

医療機器メーカーは2025年の収益の55.38%を維持しましたが、商業化に注力するために設計の複雑さを外部に委託する傾向があるため、成長は抑制されています。契約研究製造機関(CMO)は、社内にデバイス専門知識を持たないものの、生物製剤や複合製品のデリバリープラットフォームを求める製薬会社に支えられ、6.08%のCAGRで成長すると予測されています。FDAのガイダンスは、主要な作用機序が医薬品である場合、医薬品とデバイスのハイブリッド製品に対して単一の申請を許可しており、重複する試験を削減しています。

製薬会社は、コネクテッドオートインジェクターやスマート吸入器の調達を増やしており、製薬充填、滅菌、コールドチェーンロジスティクスを理解するISO 13485準拠の設計パートナーへの需要を高めています。

地域別分析

* 北米: 2025年の収益の39.24%を占め、OEM本社、ベンチャー資金、透明性の高いFDA経路の密集したエコシステムに支えられています。高複雑度インプラントやクラスIIIロボットに対する現地設計サポートは、世界の平均を25%上回るプロジェクト価値をもたらしています。

* アジア太平洋: 2031年までに8.73%のCAGRで成長すると予測されており、地域で最も速いペースです。中国の規制当局は2025年に87の革新的なクラスIIIデバイスを承認し、国内知的財産に対する迅速な経路に助けられています。インドの生産連動型インセンティブ制度は、多国籍企業がバンガロールやハイデラバードにエンジニアリングハブを設立するきっかけとなっています。

* ヨーロッパ: 医療機器規制(MDR)および体外診断用医療機器規制(IVDR)のボトルネックにより、成長の逆風に直面しています。ノーティファイドボディの待ち行列により、CEマーキングのリードタイムは2025年に24ヶ月に伸び、一部のOEMは米国またはAPACでの発売を優先しています。

* 中東・アフリカおよび南米: 病院のキャパシティ拡大が診断および外科用機器への緩やかな需要を牽引しています。ブラジルのANVISAがFDAおよびEU基準に準拠しているため、書類の再利用が簡素化され、国境を越えた設計契約が促進されています。

競争環境

競争環境は中程度に細分化されたままです。Integer Holdings、Jabil、Flex、Plexusなどの企業は、コンセプト、プロトタイピング、ツーリング、量産製造にわたる垂直統合型サービスを提供し、ワンストップソリューションを求めるOEMを引き付けています。Cambridge Consultants、TTP、Exponentなどの企業は、神経刺激アルゴリズム、マイクロ流体工学、サイバーセキュリティ検証などの深い専門知識で差別化を図り、技術的リスクを軽減するために小規模な顧客が受け入れる高額な時間単価を請求しています。

設計会社は、CAD、PLM、製造実行、市販後監視データベースをリンクするデジタルスレッドをますます展開し、現場データに基づいたクローズドループ改善を可能にしています。AIネイティブプラットフォームは、初期段階のエンジニアリングを最大40%短縮し、時間単位の請求に焦点を当てた料金体系を破壊する可能性があります。医療ロボットの特許出願は2025年に22%増加し、高価値設計サービスへの継続的な需要を促進するイノベーション競争を浮き彫りにしています。

Software-as-a-Medical-Device(SaMD)、循環型経済コンプライエンスのためのエコデザイン、家庭用デバイスのヒューマンファクターエンジニアリングなど、ニッチな分野が依然として存在します。サイバーセキュリティ分野では、ISO 27001認証と専門の侵入テストチームが必須の資格となり、参入障壁が高まっています。上位10社が収益の約40%を占めており、中程度の集中度を示し、地域および治療分野の専門家が製品設計・開発市場で成功する余地を残しています。

最近の業界動向

* 2025年5月: Exponent Inc.は、侵入テストと脅威モデリングの専門家12名を雇用し、医療機器サイバーセキュリティ業務を拡大しました。

* 2025年5月: IIT Delhiは、学術研究と産業商業化の橋渡しを目的としたヘルスケア製品開発プログラムを開始しました。

* 2025年3月: SiemensとAccentureは、ソフトウェア定義製品および工場の規模拡大を目的とした専門ビジネスグループを設立しました。

* 2024年1月: Integer Holdingsは、Pulse Technologiesを2億8500万米ドルで買収し、高度な心臓リズム管理および神経調節設計能力を追加しました。

この市場は、OEMの戦略的転換、技術革新、および規制環境の変化によって今後も成長を続けると予測されます。

本レポートは、医療分野における製品設計および開発市場に関する詳細な分析を提供しています。製品設計とは、ユーザーの問題解決や特定の医療ニーズを満たす製品の構想、製造、反復プロセスを指し、製品開発は、構想から市場投入までの新製品創出の全プロセスを意味します。本市場は、医療機器メーカーやその他のエンドユーザーにサービスを提供しています。

市場規模は、2026年に142.7億米ドルと評価され、2031年までに186.1億米ドルに達すると予測されています。サービスタイプ別では、「設計・プロセス検証」が2031年まで年平均成長率(CAGR)6.96%で最も急速に成長するサービスです。アプリケーション別では、特に外科用ロボットや心血管デバイスを含む「治療機器」がCAGR 7.41%で最高の成長潜在力を示しています。地域別では、製造奨励策と規制経路の合理化に牽引され、アジア太平洋地域がCAGR 8.73%で最も急速な成長を遂げると見込まれています。また、医薬品企業が複合製品向けに統合されたデバイス専門知識を求めるため、エンドツーエンドの設計から充填・仕上げソリューションを提供するCMO(医薬品受託製造機関)の存在感が高まっています。

市場の成長を促進する主な要因としては、AIを活用した設計自動化プラットフォームによるコンセプトからプロトタイプまでのサイクルタイム短縮、埋め込み型・ウェアラブルデバイスの小型化に伴う高度なシステムエンジニアリングの需要増大が挙げられます。さらに、ロボット工学および心血管デバイス分野へのメドテックVC資金流入の急増、OEMが研究開発費を抑制するために設計を外部委託するアセットライトモデルへの転換、規制の調和による専門設計パートナーへの優遇、そして持続可能性に関する義務付けによるエコデザインおよび循環型経済サービスの推進が挙げられます。

一方、市場の成長を阻害する要因としては、サイバーセキュリティに関する責任増大による設計IP共有への抵抗、ISO 13485システムエンジニアの専門人材不足によるプロジェクトコストの増加が挙げられます。また、データ相互運用性標準の断片化がソフトウェア重視のデバイスプログラムを遅らせること、インフレによる金属・電子部品価格の高騰が設計価値向上効果を損なうことも課題となっています。

本レポートでは、市場を以下の主要セグメントに分類して分析しています。

* サービスタイプ別: 研究・戦略・コンセプト生成、コンセプト・要件開発、設計・プロセス開発、設計・プロセス検証、試作から量産への移行、上市後のライフサイクル最適化。

* アプリケーション別: 診断機器、治療機器、臨床検査機器、外科用機器、消耗品・使い捨て品、デジタル・コネクテッドヘルスソリューション。

* エンドユーザー別: 医療機器メーカー、製薬・バイオ医薬品企業、受託研究・製造機関(CRO/CMO)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

これらのセグメントについて、世界17カ国の推定市場規模とトレンドが網羅されています。

さらに、本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、競争環境(市場集中度、市場シェア分析、主要企業のプロファイル)、市場機会および将来の展望についても詳細に掘り下げています。これらの分析を通じて、医療分野における製品設計および開発市場の包括的な理解を提供し、将来の成長戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI対応設計自動化プラットフォームによるコンセプトからプロトタイプまでのサイクルタイム短縮

- 4.2.2 埋め込み型およびウェアラブルデバイスの小型化が高度なシステムエンジニアリングを要求

- 4.2.3 ロボット工学および心血管デバイスにおけるメドテックVC資金調達の急増

- 4.2.4 OEMがR&D費用を抑制するため、設計を外部委託するアセットライトモデルへ転換

- 4.2.5 規制の調和が専門設計パートナーを優遇

- 4.2.6 持続可能性の義務がエコデザインと循環経済サービスを推進

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ責任の増大が設計IP共有への抵抗を促進

- 4.3.2 ISO 13485システムエンジニアの人材不足がプロジェクトコストを膨張

- 4.3.3 断片化されたデータ相互運用性標準がソフトウェア重視のデバイスプログラムを遅延

- 4.3.4 インフレによる金属および電子部品価格の上昇がデザイン・トゥ・バリューの利益を侵食

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 サービスタイプ別

- 5.1.1 研究、戦略、コンセプト生成

- 5.1.2 コンセプトおよび要件開発

- 5.1.3 設計およびプロセス開発

- 5.1.4 設計およびプロセス検証

- 5.1.5 パイロット生産から量産への移行

- 5.1.6 発売後のライフサイクル最適化

- 5.2 用途別

- 5.2.1 診断機器

- 5.2.2 治療機器

- 5.2.3 臨床検査機器

- 5.2.4 手術機器

- 5.2.5 消耗品および使い捨て品

- 5.2.6 デジタルおよびコネクテッドヘルスソリューション

- 5.3 エンドユーザー別

- 5.3.1 医療機器メーカー

- 5.3.2 製薬・バイオ医薬品企業

- 5.3.3 受託研究・製造機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Aran Biomedical

- 6.3.2 Cambridge Consultants

- 6.3.3 Cambridge Design Partnership

- 6.3.4 Celestica Inc.

- 6.3.5 Cirtec Medical

- 6.3.6 Delve

- 6.3.7 DeviceLab Inc.

- 6.3.8 Donatelle

- 6.3.9 Exponent Inc.

- 6.3.10 Flex Ltd.

- 6.3.11 Integer Holdings Corp.

- 6.3.12 Jabil Inc.

- 6.3.13 Nordson Medical

- 6.3.14 Planet Innovation

- 6.3.15 Plexus Corp.

- 6.3.16 StarFish Medical

- 6.3.17 Sterling Medical Devices

- 6.3.18 TE Connectivity

- 6.3.19 TTP plc

- 6.3.20 Viant

- 6.3.21 Ximedica (Veranex)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

製品設計・開発は、新しい製品のアイデアが生まれ、それが具体的な形となり、最終的に市場に投入されるまでの全工程を指す、広範かつ重要な概念です。このプロセスは、単にモノを作るだけでなく、顧客の潜在的なニーズや市場の課題を深く理解し、それらを解決するための革新的なソリューションを創造することに主眼を置いています。企画段階でのコンセプト立案から始まり、詳細な設計、試作、評価、製造準備、そして市場投入後の改善に至るまで、多岐にわたる専門知識と技術が融合する総合的な活動と言えるでしょう。製品設計・開発の目的は、機能性、信頼性、安全性、コスト効率、そして市場競争力を兼ね備えた製品を生み出し、企業の成長と顧客満足度の向上に貢献することです。この過程には、エンジニアリング、デザイン、マーケティング、製造、品質管理など、様々な分野の専門家が密接に連携し、協働することが不可欠です。

製品設計・開発には、その対象やアプローチによって様々な種類があります。まず、対象となる製品の種類で分類すると、自動車、家電、スマートフォンといった「コンシューマー製品」の開発、産業機械、医療機器、航空宇宙関連部品などの「産業用製品」の開発、そしてソフトウェアアプリケーションやクラウドサービスといった「デジタル製品・サービス」の開発が挙げられます。アプローチによる分類では、全く新しいコンセプトに基づく「新規製品開発」が最も代表的ですが、既存製品の機能向上やデザイン刷新を行う「既存製品の改良・リデザイン」があります。また、コスト削減や生産性向上を目的とした「プロセス改善開発」、特定の顧客層や市場セグメントに特化した「派生製品開発」、そして複数の製品ラインに共通して利用できる基盤を構築する「プラットフォーム開発」なども重要なアプローチです。これらの多様な開発活動は、企業の戦略や市場の動向、技術の進化に応じて最適な形で選択・実行されます。

製品設計・開発のプロセスは、一般的にいくつかのフェーズに分けられます。まず「企画・コンセプト立案フェーズ」では、市場調査、顧客ニーズ分析、競合分析を通じて、製品のアイデアを具体化し、コンセプトを確立します。次に「設計フェーズ」では、コンセプトに基づき、機能要件、性能要件、デザイン要件などを詳細に定義し、CAD(Computer-Aided Design)などのツールを用いて具体的な設計図やモデルを作成します。この段階では、構造設計、機構設計、電気設計、ソフトウェア設計など、多岐にわたる専門分野が連携します。

続く「試作・評価フェーズ」では、設計された製品のプロトタイプ(試作品)を製作し、性能、信頼性、安全性、使いやすさなどを検証します。このフェーズでは、様々なテストやシミュレーションが行われ、問題点や改善点が洗い出されます。評価結果に基づいて設計の見直しや修正が行われ、製品の品質と完成度が高められます。

「製造準備フェーズ」では、試作・評価を経て確定した設計に基づき、量産体制を構築します。これには、製造プロセスの設計、生産設備の選定・導入、サプライチェーンの構築、品質管理体制の確立などが含まれます。製造コストの最適化や生産効率の向上もこのフェーズの重要な課題です。

最後に「市場投入・改善フェーズ」では、製品が市場にリリースされ、顧客からのフィードバックや市場の反応を継続的に収集・分析します。これにより、製品のさらなる改良や機能追加、コストダウンの機会を特定し、次期製品開発や既存製品のアップデートに活かしていきます。この一連のサイクルを繰り返すことで、企業は常に市場のニーズに応え、競争力を維持・強化していくことが可能となります。