プロダクションプリンター市場規模・シェア分析:成長動向と予測 (2025年~2030年)

生産プリンター市場レポートは、タイプ(モノクロ、カラー)、生産方式(カットシート、連続紙)、技術(インクジェット、電子写真方式など)、用途(商業印刷、出版など)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

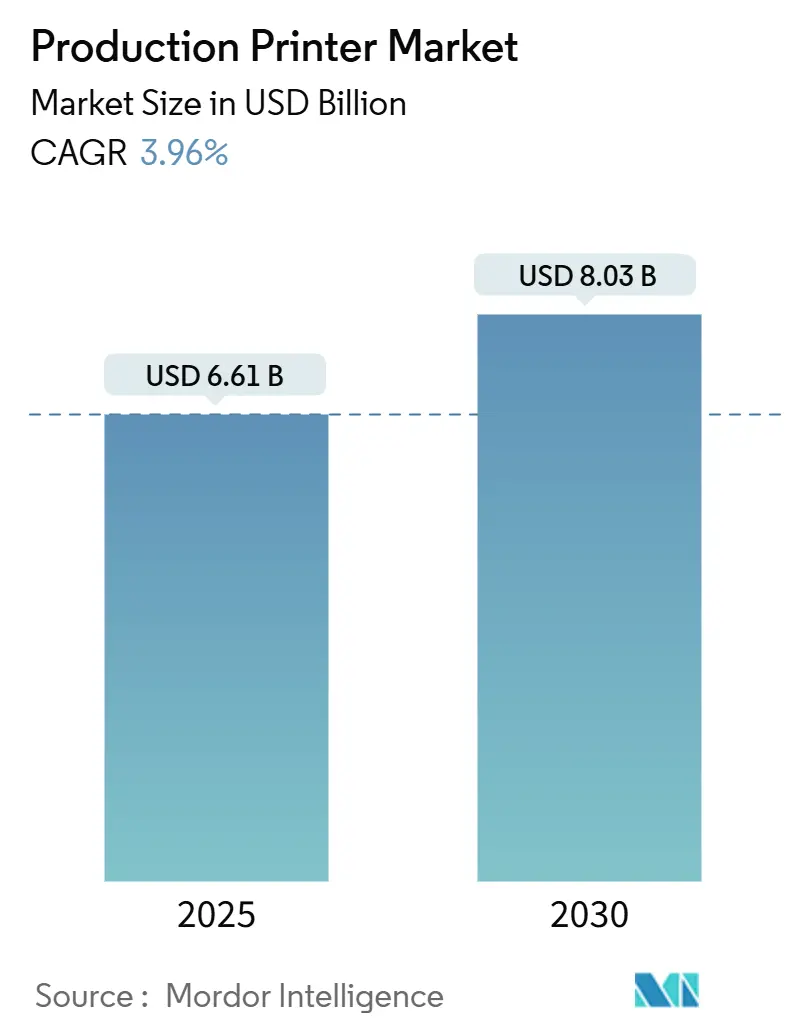

プロダクションプリンター市場は、2025年には66.1億米ドルに達し、2030年には80.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.96%です。この市場は成熟しつつも拡大を続けており、パッケージングの成長、高速インクジェット技術の採用、クラウド接続型ワークフローによって形成されています。主要ベンダー間の統合、持続可能な水性インクへの移行、規制によるシリアル化義務などが、医薬品、消費財、Eコマースの分野で機器のアップグレードを促進しています。短納期・小ロットの需要増加、可変データプロジェクトの増加、リアルタイムの印刷品質自動化が、カットシートおよび連続紙プリンターの導入を後押ししています。北米が最大の市場基盤を維持していますが、アジア太平洋地域は、各国政府が印刷機械における先進製造を推進し、地域ブランドがより環境に優しく追跡可能なパッケージングを求める中で、最も大きな需要増加が見込まれています。専門のインクジェットサプライヤーが、コストパープリント、基材の柔軟性、環境性能において既存の電子写真方式のプレーヤーに挑戦しており、競争は激化しています。

主要なレポートのポイント

* タイプ別: カラープリンターが2024年の市場シェアの78.23%を占め、2030年までのCAGRは4.54%と最も速い成長が予測されています。

* 生産方式別: カットシート方式が2024年の市場シェアの63.53%を占めましたが、連続紙プラットフォームは2030年まで5.12%のCAGRで最も速い成長が予測されています。

* 技術別: インクジェットソリューションが2024年の市場シェアの61.23%を占め、2030年まで4.89%のCAGRで成長しています。

* アプリケーション別: パッケージングが2024年の市場規模の39.65%を占め、2030年まで5.56%のCAGRで成長しています。

* 地域別: 北米が2024年のプロダクションプリンター市場の収益シェアの40.13%を占め、アジア太平洋地域は2030年まで6.04%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

促進要因

* パッケージングにおける印刷アプリケーションの成長: 医薬品や消費財において、ブランドオーナーはアイテムのシリアル化、出所の追跡、リサイクル指示の伝達が求められており、これには高解像度のコードとフルカラーグラフィックスが生産速度で生成される必要があります。米国医薬品品質・セキュリティ法(DQSA)は二次包装への固有識別子の義務付けを継続しており、デジタル印刷機への安定した需要を維持しています。パーソナライズド医療の増加により、300カートン未満の小ロット生産が増加しており、デジタルワークフローは従来のフレキソ印刷と比較して運用コストを3分の1削減します。材料費の高騰も、精密な液滴制御とインライン検査により廃棄物を削減する自動インクジェットプラットフォームへの移行を加速させています。欧州の2025年包装・包装廃棄物規制(PPWR)に基づくリサイクル目標は、水性インクへの移行を促進し、適合するプロダクションプリンターの市場を拡大しています。

* 短納期・オンデマンド印刷の需要: 医薬品の受託包装では、多様なSKUに対する7日間の納期が新たな標準となっており、版ベースの印刷方法では不可能です。デジタル印刷機は、物理的なツールなしでソフトウェア駆動のアートワーク交換とバージョン管理を可能にし、コンプライアンスと消費者パーソナライゼーションの両方のニーズをサポートします。小売マーケティングキャンペーンのサイクルが速くなり、印刷プロバイダーはラベル、挿入物、折りたたみカートンのマイクロバッチを毎週確実に提供することが求められています。D2Cブランドも季節限定プロモーションやインフルエンサー主導のパッケージング刷新に依存しており、同様の柔軟性が求められます。欧州では、印刷会社が既存のリソグラフィー機器をインクジェットラインで補完し、閑散期には利益を維持しつつ、急増する注文に対応しています。

* 高速インクジェット技術の進歩: インクジェットヘッドは現在、300m/分を超える速度で可変サイズの液滴を噴射し、インラインカメラとAIアルゴリズムがノズル性能をリアルタイムで調整します。リコー、コニカミノルタ、HPは、色の自動キャリブレーション、メンテナンス予測、クラウドダッシュボードへの欠陥ログ記録が可能な印刷機を出荷しています。基材の対応範囲は、コート紙、モノマテリアルフィルム、再生繊維にまで拡大し、ブランドオーナーは棚での魅力を損なうことなくSKUを統合できるようになりました。HPが2025年に発表した量子耐性ファームウェアは、生産ラインがゼロトラストアーキテクチャ内のIPノードとなるにつれて、サイバーリスクに対処します。これらの革新により、長・中ロットの印刷コストが電子写真方式を下回り、インクジェットの普及を妨げていた残りの障壁が取り除かれています。

* クラウド接続型生産ワークフロー: LoftwareとSATOは、ローカルドライバーを不要にし、複数サイトでのテンプレート制御を簡素化するブラウザベースのラベルプラットフォームを商用化しました。印刷機から収集されたリアルタイムのテレメトリーは製造実行システムに流れ込み、企業全体のフリートにおける予測メンテナンスと能力バランスを可能にします。リモート診断は、熟練労働者不足の中で重要な救済策となる現場サービス訪問を削減します。北米の製薬工場が早期導入者であり、アジア太平洋の大手FMCGメーカーもスマートファクトリーのアップグレードを推進する政府プログラムに後押しされ、追随しています。企業がサイバーセキュリティを強化するにつれて、OEMはゼロトラスト機能、暗号化、ファームウェア分離で差別化を図っています。

* 可変データ偽造防止義務: 医薬品のシリアル化義務など、可変データを用いた偽造防止対策の需要が高まっています。

* 持続可能な水性インクの採用: 環境規制の強化により、水性インクの採用が世界的に広がっています。

抑制要因

* デジタルマーケティングと電子書籍への移行: 企業がソーシャルメディア、ストリーミング、アプリ内広告に支出を再配分するにつれて、商業印刷量は減少しています。書籍出版社は電子書籍購読を推進し、北米と西欧でオフセット再版を削減しています。従来の印刷会社は統合を進め、余剰機器を競売にかけ、全体的な機械需要を抑制しています。パッケージングや特殊フォーマットが一部の需要を吸収する一方で、雑誌、カタログ、トランザクションメールの構造的減少は、モノクロプラットフォームのアップグレードに対する持続的な足かせとなっています。

* プロダクションプリンターの高額な設備投資: 最先端のインクジェットラインは、サイト準備、ワークフロー統合、仕上げモジュールを含めると100万米ドルを超えます。東南アジアやラテンアメリカの中小規模のコンバーターの多くは、購入を延期したり、古い機器をリースしたりしており、新世代モデルの普及を遅らせています。OEMは、サービスとしての印刷(Print-as-a-Service)契約やスケーラブルなモジュラーフレームで現金支出を繰り延べようとしていますが、金利が高く担保が不足している先進国以外の市場では、資金調達のハードルが依然として高いです。

* 半導体サプライチェーンの変動性: 半導体不足やサプライチェーンの混乱は、プリンターの生産と供給に影響を与え、市場の成長を抑制する可能性があります。

* トナーマイクロプラスチックに関するESG規制: トナーに含まれるマイクロプラスチックに対する環境・社会・ガバナンス(ESG)の監視が厳しくなっており、特に欧州では電子写真方式のプリンターに対する規制が強化され、インクジェット方式への移行を促しています。

セグメント分析

* タイプ別: カラー印刷が市場拡大を牽引

カラーユニットは2024年の出荷量の78.23%を占め、ブランド忠実度、QRコードの明瞭さ、棚でのインパクトの重要性を示しています。パッケージングのアートワーク、小売サイネージ、医薬品の挿入物には、正確なPantoneマッチングと多層セキュリティグラフィックスが求められます。カラーデバイスは、高級化粧品や栄養補助食品ブランドで需要が高まっているテクスチャードニスやスポットメタリック効果もサポートします。モノクロプラットフォームは、トランザクションステートメント、書籍の内装、アーカイブ文書で存続していますが、その相対的な貢献度は着実に減少しています。インクジェットのページあたりのコストが縮小するにつれて、長ロットのダイレクトメールでさえ4色出力に移行し、マーケターに速度を犠牲にすることなく可変画像を提供しています。この傾向は、拡張された色域、自動プロファイリング、高速乾燥にベンダーの研究開発の注目を集め、新しい基材の可能性を広げています。カラーセグメントは2030年までにプロダクションプリンター市場全体に8.5億米ドルを追加すると予想されており、主要な成長エンジンとしての地位を強化しています。

* 生産方式別: 連続紙が成長を加速

カットシートデバイスは、その汎用性と設置面積の小ささから、2024年の設置数の63.53%を占めています。しかし、連続紙ラインは、Eコマースの段ボール印刷、医薬品のリーフレット、100万部を超えるパーソナライズされたダイレクトメールキャンペーンに不可欠なスループットを提供します。自動スプライシング、サーボ駆動の張力制御、ウェブを停止することなく欠陥を排出するインライン品質カメラにより、稼働時間は90%を超えます。その結果、連続紙の収益は2030年まで5.12%のCAGRで上昇すると予測されており、他のすべての方式を上回っています。高容量の印刷プロバイダーは、オフセットから自動ロールツーロールインクジェットへの移行後、最大15%の労働力削減を報告しています。途切れないウェブが基材の廃棄物を最小限に抑えるため、持続可能性の目標が達成されるとともに、単位あたりのコストも削減され、多国籍ブランドオーナーに評価される二重の利点となっています。

* 技術別: インクジェットの多様性が市場を再定義

インクジェットシステムは2024年に61.23%の市場シェアを占め、4.89%のCAGRで成長すると予測されています。これは、コート紙、箔、繊維ベースの熱成形品をプライマーなしで処理できる液滴オンデマンドヘッドによって推進されています。かつてレーザーデバイス専用だった可変データシリアル化や偽造防止パターンは、現在インクジェットで同等の精度でネイティブに実行されます。このセグメントは、トナーマイクロプラスチックに対する規制強化からも恩恵を受けており、欧州のコンバーターは輸出資格を維持するためにインクジェットの採用を加速させています。電子写真方式は超高解像度のアートブックや特殊写真アプリケーションに根強く残っていますが、インクジェットの設備コストが低下するにつれて価格圧力に直面しています。インクジェットの収益は2025年に40.5億米ドルを占め、2030年までに51.5億米ドルに達すると予想されています。同じ期間に、電子写真方式の出荷量は年間1.3%減少し、2030年までにプロダクションプリンター市場全体の33%に貢献度が低下すると予測されています。

* アプリケーション別: パッケージングが従来のセグメントを上回る

パッケージングは2024年の収益の39.65%を占め、Eコマースの拡大、シリアル化された医薬品、消費者主導の持続可能性への誓約に牽引され、最も速い5.56%のCAGRを示しています。段ボール、折りたたみカートン、軟包装フィルムのコンバーターは、可変バーコード、追跡ID、地域化されたアートワークを一度に印刷するためにインクジェットラインを採用しています。ケーススタディでは、繊維ベースのデザインがEPSに取って代わるとき、厚い再生ライナーに印刷できる印刷機によって、炭素排出量が最大40%削減されることが示されています。トランザクションおよびダイレクトメールは、特に規制された銀行や保険の通信において依然として重要ですが、デジタル代替手段によって成長はわずかに抑制されています。書籍や雑誌の出版社はロットを統合し、在庫リスクを軽減するためにインクジェットを活用したオンデマンド印刷モデルに移行しています。テキスタイルや装飾基材を含む特殊グラフィックスは、水性顔料インクがより環境に優しい生産の約束を果たすニッチでダイナミックな分野として浮上しています。

地域分析

* 北米: 2024年の収益の40.13%を占め、確立された医薬品シリアル化規則と、量子耐性ファームウェアを備えたクラウドセキュアプリンターの早期導入に支えられています。医療グレードパッケージングの継続的な近代化により、交換サイクルは活発であり、大規模な商業印刷会社はカタログ量の減少を相殺するために短ロットの段ボール印刷に多様化しています。この地域のテクノロジーベンダーは、統合されたハードウェア・ソフトウェアバンドルを世界の同業者に紹介するリファレンスアカウントとしても機能しています。

* アジア太平洋: 6.04%のCAGRで最も急速に成長している地域であり、2030年までに地域全体のプロダクションプリンター市場規模に6.4億米ドルを追加すると予想されています。中国政府の先進製造業への補助金は、地方の工場をアナログからデジタル印刷機にアップグレードさせ、MIITのスマート印刷ロードマップと一致しています。インドのEコマース部門の急成長は、ベンガルールとデリー周辺の物流クラスターで連続紙の設置を推進しています。日本のコンバーターは労働効率と段取り時間の短縮に注力しており、小森リソロンのアップグレードにより、カラーマッチングが50%高速化され、現場の人員が削減されました。

* ヨーロッパ: 持続可能なインクとリサイクル可能な基材への投資を義務付ける厳しい規制体制を維持しています。ドイツとフランスが設備投資をリードしており、ハイデルベルグは2024/25会計年度にパッケージング注文が前年比11%増加したと報告しています。ESPR(エコデザイン指令)とPPWR(包装・包装廃棄物規制)はリサイクル可能性表示を義務付けており、コンバーターは方向性リサイクル表示と低移行インクを印刷できる印刷機の採用を推進しています。ブレグジット後、英国は拡大生産者責任(EPR)規則をEU基準に合わせ、適合技術への継続的な需要を確保しています。

競争環境

市場集中度は中程度であり、上位5社が収益の50%弱を占めており、ニッチなインクジェット専門企業が既存企業に挑戦する余地を残しています。Xeroxによる2024年後半のLexmarkの15億米ドル買収は、ハードウェアとワークフローオーケストレーション、マネージドプリントセキュリティを組み合わせたエンドツーエンドソリューションへの広範な転換を反映しています。HPは量子セキュアファームウェアで差別化を図り、Canonは循環型パッケージングコンプライアンスを目的とした水性インクの研究開発に投資しています。RicohのAvanti MISの売却は、周辺ソフトウェアではなくコアエンジン革新に注力する戦略を強調しています。

Durst Groupは、AI駆動の欠陥検出とAmazon Transparency対応のシリアル化を活用して、プレミアム食品および医薬品分野で契約を獲得しています。Screen Holdingsは、新聞の代替およびカタログの転換を目的とした高速ロールツーロールインクジェットをターゲットにしており、既存の紙搬送ラインを再利用できるスロットインレトロフィットを提供しています。パートナーシップも増加しており、XeroxとKyoceraは次世代インクジェットヘッドを共同開発し、EskoはBOBSTと協力してsmartGRAVUREシステムにデジタルカラー制御を組み込んでいます。これらの動きは、自動化、持続可能な化学、サイバーセキュリティを中心とした競争の物語を示しています。

プロダクションプリンター業界の主要企業

* Xerox Holdings Corporation

* HP Inc.

* Canon Inc.

* Ricoh Company, Ltd.

* Konica Minolta, Inc.

最近の業界動向

* 2025年9月: Eli Lillyは、年間900億枚の紙製医薬品挿入物をデジタルリーフレットに切り替える計画を発表し、持続可能性と患者アクセシビリティを両立させました。

* 2025年8月: Mimakiは、テキスタイルおよびパッケージングアプリケーション向けに水性インクを使用した昇華型プリンターTS200-1600をリリースしました。

* 2025年8月: Epsonは、グラフィックデザインおよび写真セグメントをターゲットとしたクラウドフリート管理機能を備えたSureColor P7370およびP9370ワイドフォーマットプリンターを発売しました。

* 2025年7月: XeroxとKyoceraは、パッケージングおよび産業用グラフィックス向けの高速インクジェットプレスを共同開発するための戦略的提携を発表しました。

グローバルプロダクションプリンター市場に関する本レポートは、商業印刷、出版、マーケティング代理店などで、文書、パンフレット、カタログ、チラシといった多様な印刷物を大量かつ高速で出力するために設計された「プロダクションプリンター」、別名「プロダクションレベル印刷機」または「高速出力プリンター」の市場動向を詳細に分析しています。

本調査では、市場を多角的にセグメント化しています。具体的には、タイプ別ではモノクロとカラー、生産方式別ではカットシートと連続紙、技術別ではインクジェット、電子写真(トナー)、その他の技術、用途別では商業印刷、出版、パッケージング、トランザクション・ダイレクトメール、その他のアプリケーションに分類しています。さらに、地域別では北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(英国、ドイツ、フランス、スペイン、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ベトナムなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)といった主要国・地域を網羅し、各セグメントの市場規模と将来予測を米ドル建てで提供しています。

プロダクションプリンター市場は、2030年までに80.3億米ドルに達すると予測されており、その成長は複数の強力な要因によって牽引されています。主な推進要因としては、パッケージング分野における印刷アプリケーションの著しい成長、パーソナライズされたコンテンツや迅速な納品が求められる小ロット・オンデマンド印刷の需要増加、高画質と高速性を両立するインクジェット技術の継続的な進歩、生産効率を高めるクラウド接続型生産ワークフローの普及、製品の真正性を保証するための可変データによる偽造防止印刷の義務化、そして環境負荷の低い持続可能な水性インクの採用拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。デジタルマーケティングや電子書籍への消費者行動の移行、プロダクションプリンター導入に伴う高額な設備投資、半導体サプライチェーンの不安定性による生産遅延リスク、そしてトナーに含まれるマイクロプラスチックに対するESG(環境・社会・ガバナンス)の監視強化などが課題となっています。

アプリケーション別に見ると、パッケージング分野が最も急速に拡大しており、製品のシリアル化、Eコマースの爆発的な成長、そして持続可能性に関する規制や義務化を背景に、年平均成長率(CAGR)5.56%で進展しています。地域別では、アジア太平洋地域が市場の主要な成長エンジンとなっており、政府によるスマート製造奨励策、製造業の同地域への移転、そして中間層の拡大に伴う消費者需要の増加により、CAGR 6.04%という高い成長率を記録すると見込まれています。

技術トレンドとしては、低ランニングコストと可変データ対応の柔軟性という利点から、クラウド接続型ワークフローを備えた高速インクジェットプラットフォームへの投資が主流となっています。また、ベンダーは持続可能性要件への対応を強化しており、水性インクの採用、エネルギー効率の高い硬化技術の開発、リサイクル可能な基材の利用促進などを通じて、欧州のリサイクル法や企業のESG目標達成に貢献しています。

競争環境については、市場は適度に統合されており、Xerox Holdings Corporation、HP Inc.、Canon Inc.、Ricoh Company, Ltd.、Konica Minolta, Inc.、Eastman Kodak Company、Fujifilm Holdings Corporation、Screen Holdings Co., Ltd.、Heidelberger Druckmaschinen AG、Durst Group AGなど、多数の主要企業が名を連ねています。上位5社が世界の収益の50%弱を占めていますが、依然として競争が激しい状況です。

本レポートは、市場の定義、調査方法、市場の動向、成長予測、競争環境、機会と将来の展望に加え、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響など、プロダクションプリンター市場に関する包括的かつ多角的な情報を提供し、市場の全体像を深く理解するための貴重な洞察を提供しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パッケージングにおける印刷アプリケーションの成長

- 4.2.2 小ロット、オンデマンド印刷の要件

- 4.2.3 高速インクジェット技術の進歩

- 4.2.4 クラウド接続型生産ワークフロー

- 4.2.5 可変データ偽造防止印刷の義務化

- 4.2.6 持続可能な水性インクの採用

-

4.3 市場の阻害要因

- 4.3.1 デジタルマーケティングと電子書籍への移行

- 4.3.2 生産用プリンターの高額な設備投資

- 4.3.3 半導体サプライチェーンの変動性

- 4.3.4 トナーマイクロプラスチックに対するESGの監視

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 モノクロ

- 5.1.2 カラー

-

5.2 生産方式別

- 5.2.1 カットシート

- 5.2.2 連続紙

-

5.3 技術別

- 5.3.1 インクジェット

- 5.3.2 電子写真方式(トナー)

- 5.3.3 その他の技術

-

5.4 用途別

- 5.4.1 商業印刷

- 5.4.2 出版

- 5.4.3 パッケージング

- 5.4.4 トランザクションおよびダイレクトメール

- 5.4.5 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ベトナム

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

- 5.5.5.2.5 トルコ

- 5.5.5.2.6 その他の中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼロックス・ホールディングス・コーポレーション

- 6.4.2 HP Inc.

- 6.4.3 キヤノン株式会社

- 6.4.4 株式会社リコー

- 6.4.5 コニカミノルタ株式会社

- 6.4.6 イーストマン・コダック・カンパニー

- 6.4.7 富士フイルムホールディングス株式会社

- 6.4.8 株式会社SCREENホールディングス

- 6.4.9 ハイデルベルガー・ドルックマシーネンAG

- 6.4.10 ダースト・グループAG

- 6.4.11 ザイコンNV(フリントグループ)

- 6.4.12 インカ・デジタル・プリンターズLtd

- 6.4.13 アグフア・ゲバルトN.V.

- 6.4.14 マーク・アンディInc.

- 6.4.15 ケニッヒ&バウアーAG

- 6.4.16 理想科学工業株式会社

- 6.4.17 セイコーエプソン株式会社

- 6.4.18 ドミノ・プリンティング・サイエンスplc

- 6.4.19 ガルス・フェルド・リューシュAG

- 6.4.20 京セラドキュメントソリューションズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロダクションプリンターとは、主に商業印刷、企業内印刷、あるいは特定の産業用途において、大量かつ高速で高品質な印刷物を安定して生産するために設計された業務用印刷機を指します。一般的なオフィス用プリンターと比較して、その堅牢性、生産性、印刷品質、そして多様なメディア対応能力において格段に優れており、プロフェッショナルな印刷ニーズに応えることを目的としています。単に印刷するだけでなく、後加工機との連携や、複雑なワークフローへの対応も考慮されており、印刷ビジネスの根幹を支える重要な設備でございます。

プロダクションプリンターは、その印刷方式によって大きくいくつかの種類に分類されます。まず、トナー方式(電子写真方式)のデジタルプロダクションプリンターがございます。これは、レーザープリンターの技術を応用したもので、高精細な画像と文字を高速で印刷できるのが特徴です。特に、小ロット多品種の印刷や、バリアブルデータ印刷(VDP)といった個別の情報が異なる印刷物の生産に強みを発揮します。次に、インクジェット方式のプロダクションプリンターも近年急速に普及しています。これは、微細なインク滴を紙に直接噴射して画像を形成する方式で、ロール紙対応の高速連続紙タイプから、カットシートタイプ、さらには大判印刷や特殊素材への印刷に対応するものまで多岐にわたります。インクジェット方式は、トナー方式に比べて対応できる用紙の種類が広く、また、インクの進化によりオフセット印刷に匹敵する高画質を実現しつつ、より低コストでの運用が可能になるケースも増えております。この他、広義には、ラベル印刷機やテキスタイルプリンター、さらには産業用途に特化した特殊プリンターなどもプロダクションプリンターの範疇に含まれることがございます。

プロダクションプリンターの用途は非常に広範にわたります。商業印刷分野では、パンフレット、チラシ、カタログ、書籍(オンデマンド出版)、雑誌などの制作に利用されます。特に、必要な時に必要な部数だけ印刷する「プリントオンデマンド(POD)」の需要増加に伴い、デジタルプロダクションプリンターの重要性が高まっています。また、請求書、明細書、通知書といったトランザクション印刷や、顧客ごとに内容を最適化したダイレクトメールの作成にも不可欠です。パッケージ印刷の分野では、小ロットの化粧箱や食品パッケージ、ラベルなどの生産に活用され、多品種少量生産やパーソナライゼーションのニーズに応えています。さらに、ポスター、バナー、POP(店頭広告)などのサイン・ディスプレイ制作、壁紙や床材といった建材への印刷、アパレル製品やインテリアファブリックへのテキスタイル印刷など、その応用範囲は多岐にわたります。

プロダクションプリンターを支える関連技術も多岐にわたります。印刷データを高速かつ正確に処理するRIP(Raster Image Processor)技術は、複雑なデザインやバリアブルデータ印刷において不可欠です。また、安定した色再現を実現するためのカラーマネジメント技術は、ブランドイメージの維持や品質保証に欠かせません。印刷前工程から印刷、後加工までの一連のプロセスを自動化・効率化するワークフロー自動化技術(JDF/JMFなど)は、生産性向上とコスト削減に貢献します。さらに、印刷機本体には、用紙搬送の安定性、高精度なレジストレーション(見当合わせ)、インクやトナーの定着技術、そして印刷品質をリアルタイムで監視・調整する自動品質管理システムなどが搭載されています。近年では、クラウド連携による遠隔監視や予知保全、AIを活用した印刷設定の最適化や異常検知なども進んでおり、より高度な運用が可能になっています。

市場背景としては、近年、印刷業界全体でデジタル化への移行が加速しています。従来のオフセット印刷が大量生産に適しているのに対し、プロダクションプリンターは小ロット・多品種・短納期・パーソナライゼーションといった現代の市場ニーズに柔軟に対応できるため、その存在感を増しています。特に、インクジェット技術の進化は目覚ましく、印刷速度、品質、対応メディアの多様性においてオフセット印刷の領域を侵食しつつあります。また、環境意識の高まりから、省エネルギー設計や環境負荷の低いインク・トナーの使用、廃棄物削減に貢献するオンデマンド印刷への関心も高まっています。一方で、印刷業界における人手不足は深刻であり、自動化や省力化を実現するプロダクションプリンターへの投資は、企業の競争力維持・強化のために不可欠な要素となっています。Web-to-Print(ウェブ・トゥ・プリント)のようなオンラインプラットフォームとの連携も進み、印刷物の受発注から生産までの一連のプロセスが効率化されています。

将来展望としては、プロダクションプリンターはさらなる進化を遂げると予想されます。まず、AIやIoT技術の導入により、印刷プロセスのさらなる自動化と最適化が進むでしょう。これにより、オペレーターの負担軽減、生産効率の向上、そして品質の安定化が図られます。また、インクジェット技術の進化は止まることなく、より高速で高精細な印刷、そして特殊な素材や立体物への印刷能力が向上し、産業用途への応用が拡大していくと考えられます。例えば、電子回路の印刷や医療分野での活用など、従来の印刷の枠を超えた新たな価値創造が期待されます。環境への配慮も引き続き重要なテーマであり、より環境負荷の低いインクやトナーの開発、省エネルギー設計、リサイクル可能な素材への対応などが一層進むでしょう。さらに、印刷物のパーソナライゼーションは一層深化し、顧客一人ひとりに最適化された「ハイパーパーソナライゼーション」が一般化することで、マーケティング効果の最大化に貢献します。クラウドベースのサービスとの連携も強化され、遠隔地からの印刷指示、データ管理、メンテナンスなどがよりシームレスに行えるようになることで、印刷ビジネスの柔軟性と効率性が飛躍的に向上すると考えられます。プロダクションプリンターは、単なる印刷機ではなく、情報伝達、マーケティング、そして新たな製造プロセスを支える多機能なソリューションへと進化していくことでしょう。