生産テスト市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

市場は地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

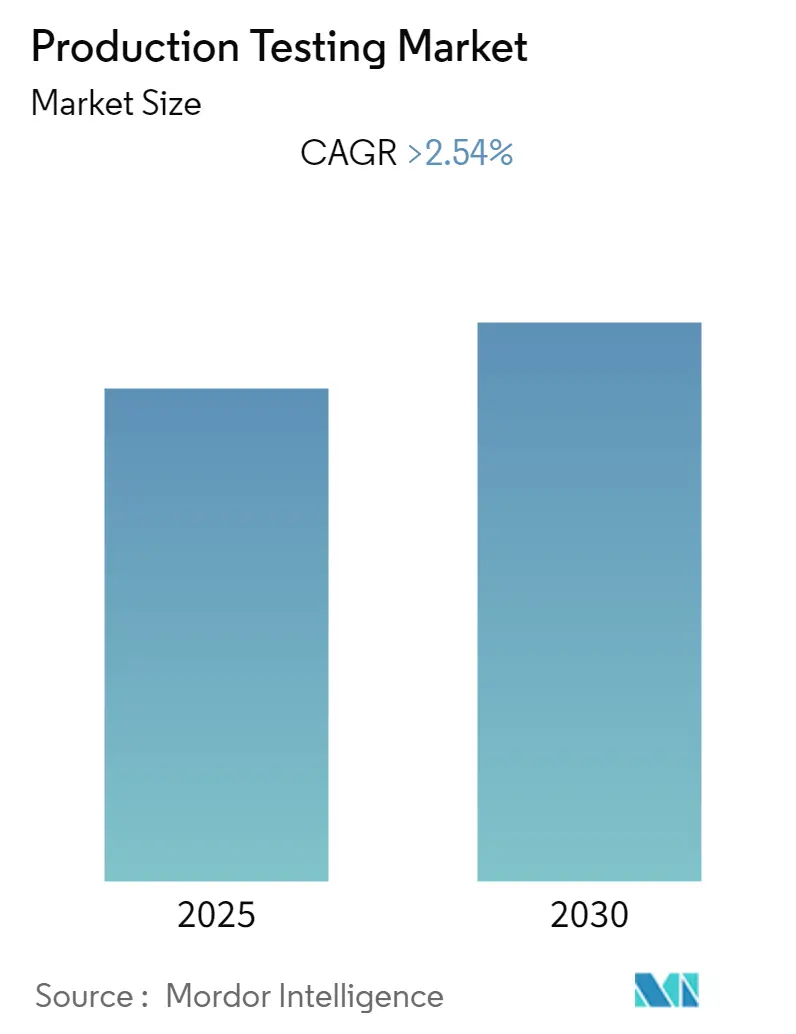

「生産テスト市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)」に関するレポートによると、生産テスト市場は予測期間中に2.54%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに区分され、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は高い状況です。

過去においては、オフショアプロジェクトの不足により、生産テスト市場の成長は主に陸上セグメントが牽引してきました。しかし、現在の原油価格高騰により、オフショアセグメントの活動が活発化しており、2018年と2019年には多数のプロジェクトが最終投資決定(FID)を受けました。これらのプロジェクトは段階的に開発され、予測期間の後半にかけて市場を牽引するでしょう。また、過去数年間でガイアナ、エジプト、セネガルといった国々で大規模な石油・ガス田が発見され、多くの石油・ガス事業者がこれらの新規発見地の開発に投資しています。これは、生産テストサービスプロバイダーにとってグローバルな事業拡大の機会を生み出しています。中東諸国(サウジアラビア、アラブ首長国連邦、オマーンなど)やロシアには成熟した油田が多数存在し、これらの油田からの生産量は減少傾向にあります。成熟油田における貯留層管理と生産最適化のためには、石油、ガス、水の生産量を監視することが非常に重要です。このため、サウジアラムコやロスネフチといった石油・ガス事業者は生産テスト契約を積極的に行っており、市場を活性化させています。

主要な市場トレンドとしては、「深海オフショア開発活動の増加」が挙げられます。陸上および浅海域の油田が成熟期に達し、特に原油生産において最も重要なパーミアン盆地では、既存の油井からの生産量が減少し始めています。これらの地域での新たな発見の余地が少ないため、石油・ガス業界は増大する需要を満たすべく、より深い海域での石油・ガス探査へとシフトしています。過去3~4年間における石油・ガス発見の半分以上が深海および超深海域で行われています。2018年には、25百万boeを超える埋蔵量(シェール/タイトを除く)の最終投資決定(FID)数が2016年と比較して80%以上増加し、2019年には2018年比で約10%増加すると見込まれています。これらのFIDの大部分はオフショアの石油・ガス埋蔵量によるものです。深海からの液体生産量は、2019年には2018年比で70万バレル/日増加し、1,030万バレル/日に達すると予想されています。ブラジルは深海石油・ガスプロジェクトにとって最大の市場の一つであり、規制改革の成功と財務状況の改善によって市場が牽引されています。ブラジル政府は、2027年までに主に深海域から2百万バレル/日の追加石油生産を目指しており、2019年から2021年の間に世界最多となる10基の浮体式生産貯蔵積出設備(FPSO)の認可を予定しています。このような深海オフショア開発活動の増加は、原油需要の増加に対応するため、生産テストの需要を促進すると期待されています。

地域別に見ると、「北米が市場を支配する」と予想されています。生産テスト市場は、米国が主に牽引しています。これは、毎年掘削される油井の数が最も多く、成熟油井からの生産量が減少しているためです。また、パーミアン盆地のようなシェール埋蔵地では、年間5~10%を超える高い減衰率が見られます。このため、シェール埋蔵地の石油・ガス生産者は、貯留層管理と生産最適化のために生産テストを選択しています。2018年にパーミアン盆地で完了した油井の数は、2016年と比較して96%増加しており、このような大規模な完了活動の増加が、生産テストに対する大きな需要を生み出しています。さらに、米国は短期的に、2019年と2020年に主要なパイプラインが稼働することによるパイプライン輸送能力の不足に対応するため、資本規律と未完了油井の完了に焦点を移すことが予想されています。これにより、北米の生産テスト市場はさらに活性化するでしょう。しかし、カナダにおける2018年と2019年の掘削への設備投資が前年と比較して減少していることは、北米市場の成長を抑制する要因となる可能性があります。

競争環境については、生産テスト市場は統合されており、競争は激しいです。主要なプレーヤーには、Schlumberger、Halliburton Company、Expro Group、Baker Hughes Companyなどが挙げられます。また、Tetra Techも主要なプレーヤーの一つとして認識されています。

このレポートは、世界のプロダクションテスティング市場に関する包括的かつ詳細な分析を提供しています。市場の全体像を把握するため、まず「はじめに」の章で、調査の範囲、市場の明確な定義、および分析の前提条件が設定されています。続く「調査方法論」では、本レポートの信頼性と正確性を支えるデータ収集および分析手法が詳述されており、その上で「エグゼクティブサマリー」にて、主要な調査結果と市場の動向が簡潔にまとめられています。

「市場概況」の章は、市場の現状と将来を深く掘り下げています。具体的には、2025年までの市場規模と需要予測が米ドル建てで提示されており、過去のデータとして2016年から2018年までの世界の稼働リグ数、および2010年から2018年までの完了井戸数が詳細に分析されています。市場の成長を促進する「ドライバー」と、成長を阻害する「抑制要因」といった市場のダイナミクスが綿密に検討され、市場の変動要因が明らかにされています。さらに、業界全体の構造を理解するために「サプライチェーン分析」が実施され、また「ポーターのファイブフォース分析」を通じて、供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、そして競争の激しさという5つの視点から、市場の競争環境と魅力度が多角的に評価されています。

「市場セグメンテーション」では、地理的区分が主要な分析軸となっています。北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各主要地域における市場の規模、成長率、および特定の動向が詳細に調査されており、地域ごとの市場特性が明確にされています。

「競争環境」の章では、市場を牽引する主要プレーヤーに焦点を当てています。企業間の合併・買収、合弁事業、提携、契約といった戦略的活動が分析され、市場における競争のダイナミクスが浮き彫りにされています。Halliburton Company、Schlumberger Limited、Baker Hughes Company、Expro Group、Tetra Technologies, Inc.、Express Energy Services、Fesco LTD.といった主要企業のプロファイルと、彼らが市場で優位性を確立するために採用している戦略が詳述されています(このリストは網羅的なものではありません)。

「市場機会と将来のトレンド」に関する章では、今後の市場の成長を牽引する可能性のある新たな機会と、業界の進化を示す重要なトレンドが提示されており、将来的な展望が示されています。

本レポート内で回答されている主要な質問からは、以下の重要な市場情報が明らかになっています。

* プロダクションテスティング市場は、予測期間(2025年~2030年)において2.54%を超える年平均成長率(CAGR)を記録すると予測されています。

* Halliburton Company、Schlumberger Limited、Expro Group、Baker Hughes Companyが、この市場における主要なプレーヤーとして挙げられています。

* 地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 2025年には、北米がプロダクションテスティング市場で最大の市場シェアを占めるとされています。

* 本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは2024年10月7日に最終更新されており、市場の最新情報が反映されています。また、読者の特定のニーズに合わせて、特定のセクションのみの購入や、異なる地域・セグメントへのカスタマイズも可能であることが示されており、柔軟な利用が想定されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査前提

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 世界の稼働リグ数、2016-2018年

- 4.4 完了した井戸数、2010-2018年

-

4.5 市場動向

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 地域

- 5.1.1 北米

- 5.1.2 ヨーロッパ

- 5.1.3 アジア太平洋

- 5.1.4 南米

- 5.1.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ハリバートン・カンパニー

- 6.3.2 シュルンベルジェ・リミテッド

- 6.3.3 ベイカー・ヒューズ・カンパニー

- 6.3.4 エクスプロ・グループ

- 6.3.5 テトラ・テクノロジーズ・インク

- 6.3.6 エクスプレス・エナジー・サービス

- 6.3.7 フェスコ LTD.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

生産テストとは、製品が量産される過程において、個々の製品が設計仕様通りに機能し、定められた品質基準を満たしているかを検証するために実施される一連の検査活動を指します。これは、製品が市場に出荷される前に、製造工程で発生しうるあらゆる種類の欠陥、例えば部品の初期不良、組み立てミス、はんだ付け不良、ソフトウェアのバグなどを早期に発見し、不良品の流出を未然に防ぐことを目的としています。設計段階で行われる設計検証テスト(DVT)や、製造プロセス全体の妥当性を確認する製造プロセス検証テスト(PVT)とは異なり、生産テストは量産される製品一つ一つに対して行われる最終的な品質保証の要であり、製品の信頼性と顧客満足度を確保するために不可欠な工程です。

このような生産テストには、製品の特性や製造工程に応じて様々な種類が存在します。代表的なものとしては、製品の主要な機能が仕様通りに動作するかを確認する「機能テスト」があります。これは、電源投入、通信機能、入出力信号の確認など、製品の基本的な動作を網羅的に検証します。また、特定の条件下で製品が期待される性能を発揮するかを評価する「性能テスト」も重要で、速度、精度、消費電力、耐久性などが測定されます。電子基板の製造においては、個々の部品が正しく実装され、電気的に接続されているかを検査する「インサーキットテスト(ICT)」や、プローブが移動して基板上のポイントを検査する「フライングプローブテスト」が広く用いられます。さらに、製品に一定時間、高温などのストレスを与えて初期不良をあぶり出す「バーンインテスト」は、製品の長期的な信頼性を高める上で重要な役割を果たします。外観上の欠陥を検査する「外観検査」は、目視または自動光学検査(AOI)によって行われ、傷、汚れ、組み立て不良などを検出します。特に電子部品の実装においては、はんだ付けの状態や部品の実装ミスを自動で検査するAOIや、BGAなどの目視できないはんだ付け不良をX線で検査する「自動X線検査(AXI)」が不可欠となっています。これら一連のテストを経て、最終的に製品が出荷前の最終的な総合検査である「最終検査」を受け、品質が保証されます。

生産テストの主な用途と目的は多岐にわたります。最も重要なのは、不良品の市場流出を防止し、顧客満足度を向上させる「品質保証」です。不良品が市場に出回ることは、企業のブランドイメージを著しく損なうだけでなく、リコールや修理といった多大なコスト発生に繋がります。生産テストは、不良を早期に発見することで、これらの手戻りコストや修理コストを大幅に削減し、結果として「コスト削減」に貢献します。また、テスト結果を製造プロセスにフィードバックすることで、工程の改善を促進し、「生産性向上」にも寄与します。さらに、製品の長期的な安定稼働を保証し、「製品信頼性向上」を実現します。特定の業界、例えば医療機器や自動車分野では、厳格な品質基準や安全基準が法規制として定められており、生産テストはこれらの「法規制遵守」のためにも不可欠なプロセスです。

生産テストを支える関連技術も進化を続けています。テスト工程の効率化と精度向上には、「テスト自動化」が不可欠であり、自動テスト装置(ATE)やロボット、PLCなどが活用されています。近年では、IoTやIndustry 4.0の進展により、生産ライン全体のデータ収集、分析、リアルタイム監視が可能となり、テストデータが製造プロセス全体の最適化に貢献しています。特に「AIと機械学習」は、テストデータの分析による不良予測、テストプログラムの最適化、外観検査の自動化と高精度化において大きな可能性を秘めています。テスト結果の統計的分析を通じて不良原因を特定し、歩留まり改善に繋げる「データ解析」も重要な技術です。また、製品をテスト装置に正確に接続するための「テストフィクスチャ」や、テストシーケンスの制御、データ収集、結果判定を行う「テストソフトウェア」も、テストシステムの性能を左右する重要な要素です。さらに、各製品の製造履歴やテスト結果を記録し、追跡可能にする「トレーサビリティ」システムは、品質問題発生時の原因究明やリコール対応において極めて重要です。

現在の市場背景において、生産テストの重要性はますます高まっています。製品の「複雑化・高機能化」は、電子機器の小型化や多機能化に伴い、不良発生のリスクを増大させており、より高度で網羅的なテストが求められています。同時に、顧客の「品質要求の高度化」は、不良ゼロを目指す企業努力を加速させています。グローバル競争が激化する中で、品質とコストの両面で競争力を維持するためには、効率的かつ高精度な生産テストが不可欠です。また、部品調達から最終製品まで、サプライチェーン全体での品質管理が求められる「サプライチェーンの複雑化」も、生産テストの重要性を高める要因となっています。スマートファクトリー化の推進は、生産ライン全体の最適化の一環として、テスト工程の自動化とデータ連携を重視しており、生産テストはスマートファクトリーの中核をなす要素の一つです。自動車や医療機器などの特定分野における「法規制の強化」も、生産テストの厳格化を促しています。

将来の生産テストは、技術革新と産業構造の変化に伴い、さらなる進化を遂げると予測されます。特に「AIと機械学習のさらなる活用」は、不良予測の精度向上、テスト条件の自動最適化、異常検知の高度化に貢献し、テスト工程の自律化を推進するでしょう。生産ラインにテスト工程がより深く組み込まれ、高速かつリアルタイムでフィードバックを提供する「テストのインライン化・リアルタイム化」が進むことで、製造プロセスの即時改善が可能になります。仮想空間での製品・プロセスシミュレーションと実生産テストを連携させる「デジタルツインとの連携」は、製品開発から生産までのサイクルを短縮し、品質と効率を同時に高める可能性を秘めています。また、テスト装置自体の故障予測や、製品の将来的な故障予測にテストデータを応用する「予知保全」の概念も広がるでしょう。生産テストで得られたデータを設計、開発、サービス部門と統合し、製品ライフサイクル全体での品質向上に繋げる「テストデータの統合と活用」は、企業全体の競争力強化に貢献します。多品種少量生産への対応が求められる中、柔軟で再構成可能な「フレキシブルなテストシステム」の需要が増加し、サイバーセキュリティの強化も、テストデータやシステム保護の観点から重要性を増していくと考えられます。これらの進化により、生産テストは単なる検査工程から、製品の価値創造と企業競争力の源泉へと変貌を遂げていくことでしょう。