プロフェッショナルサービスロボット市場:市場規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

プロフェッショナルサービスロボット市場は、ロボットタイプ(フィールドロボット、プロフェッショナル清掃ロボットなど)、モビリティ(自律移動ロボット、定置型サービスロボットなど)、用途(輸送・物流、ヘルスケア・医療サービスなど)、エンドユーザー産業(倉庫・3PLなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロフェッショナルサービスロボット市場の概要

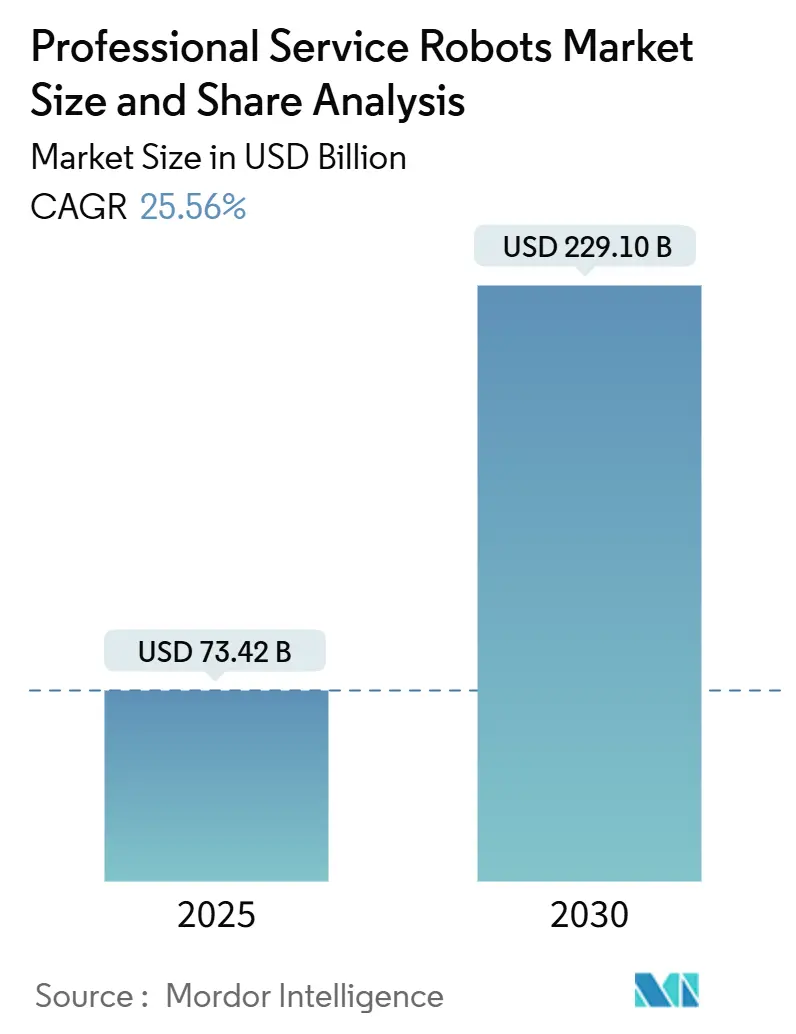

本レポートは、プロフェッショナルサービスロボット市場の規模、シェア、トレンド、および2030年までの産業予測について詳細に分析しています。

市場規模と成長予測

プロフェッショナルサービスロボット市場は、2025年に734.2億米ドルに達し、2030年には2291.0億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は25.56%と見込まれています。この市場の成長は、人工知能(AI)の画期的な進歩、プライベート5Gネットワークの展開、および深刻な労働力不足が企業を「サービスとしての自動化(Automation-as-a-Service)」へと押し進めていることに起因しています。企業は、多額の設備投資を継続的な運営費用に転換し、投資回収期間を短縮し、プロジェクト承認を加速させるために、「サービスとしてのロボット(Robotics-as-a-Service, RaaS)」のサブスクリプションモデルを採用しています。

地域別分析

2024年には、アジア太平洋地域が世界の収益の79.1%を占め、中国の工場自動化ブームと日本の人口動態的圧力によって牽引されました。中東およびアフリカ地域は、サウジアラビアとアラブ首長国連邦(UAE)における数十億ドル規模の国家技術プログラムを背景に、28.2%のCAGRを記録し、最も急速に成長している市場となっています。

セグメント別分析

* ロボットタイプ別: 物流システムが41.4%の収益シェアを占め、ロボットタイプ別で最大の市場を保持しています。一方、広報・ホスピタリティロボットは34.3%のCAGRで最も高い成長を示しています。

* モビリティ別: 自律移動ロボット(AMR)がモビリティセグメントの68.6%を占めていますが、プライベート5Gネットワークによる超低遅延のリモート制御が可能になったことで、テザー型および遠隔操作型ユニットも30.2%のCAGRで成長しています。

* アプリケーション別: 輸送・物流アプリケーションが支出の38.3%を占めていますが、ホスピタリティ・小売サービスは、企業が非接触型の顧客エンゲージメントを求める中で、年間35.3%の成長を遂げています。

* エンドユーザー別: 倉庫業およびサードパーティロジスティクス(3PL)事業者が2024年に34.3%の収益シェアでリードしました。ホテルおよびフードサービス施設は、2025年から2030年にかけて33.3%のCAGRで拡大すると予測されています。

市場のトレンドと洞察(推進要因)

1. OECD諸国および中国における高齢化社会の圧力: 高齢化による労働力不足が、自動化ソリューションの導入を加速させています。

2. Eコマースのフルフィルメント自動化ブーム: オンライン注文の急増により、従来の倉庫では対応しきれなくなり、ロボットフリートの導入が拡大しています。Amazonは75万台以上のロボットを導入し、CainiaoはQuicktronのAMRを統合して生産量を4倍に増やしました。AIビジョンとロボットアームの組み合わせにより、多様な商品の処理が可能になり、小売業者はピーク時でも98-99%のロボット稼働率を達成しています。

3. AIを活用したマルチセンサーフュージョンによるナビゲーションエラーの削減: LiDAR、カメラ、IMUを拡張カルマンフィルターで組み合わせたマルチセンサーフュージョンにより、ナビゲーションエラーが単一センサーロボットと比較して85%削減されました。これにより、サービスロボットは病院やホテルで人間と安全に共存できるようになりました。POSTECHの試験では、デュアルモードの消毒ロボットが混雑した病棟を自律的にナビゲートし、拭き取りとUV-C殺菌を同時に実行できることが実証されています。

4. RaaSモデルによる設備投資障壁の低下: RaaSは、一度のハードウェア購入を従量課金制のサブスクリプションに転換し、投資回収期間を1.5~3年に短縮しました。Locus Roboticsのプログラムでは、顧客が季節に応じて容量を追加または削除でき、ソフトウェアアップグレードも追加費用なしで利用できます。中型ペイロードロボットは1時間あたり0.75米ドルで稼働し、人間の労働力(15~20米ドル)と比較して大幅なコスト削減を実現しています。

5. 5Gプライベートネットワークによる低遅延遠隔操作の実現: プライベート5Gインフラは40ミリ秒未満の往復遅延を提供し、重機やAMR群の精密な遠隔制御を可能にしました。VerizonとNVIDIAは、工場内で自律ロボットを誘導するエッジサーバー上でのリアルタイムAI推論を実演しました。SarcosはGuardian XTに5Gを統合し、技術者が航空宇宙組立作業中に安全な距離からツールを操作できるようにしました。

6. 医療およびホスピタリティにおける強制的な消毒要件: 衛生基準の厳格化が、消毒ロボットの導入を促進しています。

市場の抑制要因

1. 高い初期費用と統合の複雑さ: ロボット単価は低下傾向にあるものの、ソフトウェア、施設設計変更、トレーニング費用を含めると、導入費用は高額になることがあります。既存の施設では、コンベアの再配置やレガシーITシステムのアップグレードが必要となり、中小企業にとっては時間と予算の制約となります。

2. 限定的な安全性および責任基準: ロボットの安全性と責任に関する標準がまだ確立されておらず、市場の成長を阻害する可能性があります。

3. アプリケーション固有のデータセットの不足: 特定のニッチなアプリケーション領域では、ロボットの学習に必要なデータセットが不足しています。

4. AMRに対するサイバー物理的群れ攻撃のリスク: SESAMEプロジェクトは、GPSスプーフィング、信号妨害、ネットワーク侵入などの脅威が、ROSベースのロボットフリートを同時に乗っ取る可能性があることを明らかにしました。これにより、倉庫のフルフィルメントが停止したり、病院のロボットが患者を危険にさらしたりするリスクがあります。企業は、暗号化されたリンク、ネットワークセグメンテーション、リアルタイムの異常検知を展開することで対応していますが、フリート規模の拡大に伴い、セキュリティチームは攻撃者との継続的な競争に直面しています。

セグメント別詳細分析

* ロボットタイプ別: 物流システムは2024年の収益の41.4%を占め、Eコマース大手が自動化されたフルフィルメントを拡大する中で最大のシェアを確保しました。広報・ホスピタリティロボットは34.3%のCAGRで成長し、パンデミック後のレストランやホテルにおける非接触型ゲストエンゲージメントへの需要を反映しています。医療ロボットは外科的精度の向上により着実に進歩し、Brokkのバッテリー駆動ソリューションのような建設・解体ユニットは、危険な作業現場での安全規制強化に伴い成長しました。Pudu RoboticsのBellaBot Proは、パーソナライズされた挨拶やジェスチャー認識を通じて、サービスとエンターテイメント機能を融合させることで、セグメント間の融合を示しています。検査・メンテナンスロボットは、Gecko RoboticsがNAESと1億ドルの契約を獲得するなど、電力インフラの予知保全を拡大するための主要なエネルギー契約を確保しました。防衛、水中、外骨格のニッチ市場は、堅牢性とオペレーターの安全性がコストよりも重視される分野で専門的な成長軌道を維持しています。

* モビリティ別: AMRは2024年の収益の68.6%を占め、プロフェッショナルサービスロボット市場を牽引しています。堅牢なSLAMアルゴリズムにより、倉庫、病院、空港などで固定インフラなしに変化するフロアプランに適応できます。定置型システムは、特に外科用ロボットにおいて、高精度作業で安定した需要を維持しています。テザー型および遠隔操作型ロボットは、プライベート5Gネットワークが危険な環境での低遅延制御を保証したため、30.2%のCAGRで最も速い成長を記録しました。Sarcosは、航空宇宙技術者が安全な制御室から重いツールを操作する5G対応の遠隔操作を実演しました。OROSフレームワークは、エッジコンピューティングとネットワークスライシングが屋外ロボットのバッテリー寿命を延ばし、アプリケーションのリスクとエネルギー予算に合わせたモビリティ選択を可能にすることを示しました。

* アプリケーション別: 輸送・物流は2024年の支出の38.3%を維持し、フルフィルメントセンターにおけるAMRのROIが実証されたことで支えられています。ヘルスケアアプリケーションは、外科用ロボットの採用と病院物流の自動化により進歩しました。農業では、YOLOv8モデルを使用して93.8%の検出精度を達成した精密除草用のフィールドロボットが導入されました。ホスピタリティ・小売ロボットは、飲食店が人手不足に直面する中で35.3%のCAGRで拡大しました。月額750~1,500米ドルのレンタル料、または20,000米ドル未満の購入費用により、ウェイターロボットは経済的に実行可能になりました。Richtech RoboticsとGhost Kitchens Americaの提携によるWalmart内でのロボットレストラン運営は、従来の飲食スペースを超えたスケーラビリティを示しています。

* エンドユーザー産業別: 倉庫業および3PL企業は2024年に34.3%の収益を占め、AMRを使用してピッキング生産性を4倍に高め、人件費を最大60%削減しました。病院は薬剤配送と消毒にロボットを採用し、農業は地方の労働力不足に対処するために自律型噴霧器と収穫機を導入しました。エネルギー公益事業者は、重要な資産のダウンタイムを制限するために、登攀検査ロボットを採用しました。ホテルおよびフードサービス施設は、より厳格な衛生規則を満たし、運営コストを削減するために清掃ロボットが継続的に稼働したため、33.3%のCAGRを記録しました。建設・鉱業事業者は、人間には危険すぎる解体・掘削作業に遠隔操作ユニットを導入しました。政府および防衛機関は、監視および物流のために無人地上車両および水中車両への支出を維持しました。

地理的分析

* アジア太平洋: 2024年にプロフェッショナルサービスロボット市場で79.1%の収益を占め、リードしました。中国は2023年に276,288台の産業用ロボットを設置し、世界の51%を占め、2025年までにヒューマノイドユニットの大量生産を国家目標として設定しました。日本のサービスロボット部門は5年間で4000億円に3倍増し、物流セグメントだけでも2024年に13.1%成長し、4043億円(27.7億米ドル)に達しました。韓国は世界最高のロボット密度を維持し、インドの設置台数は自動車産業の拡大により59%増加しました。

* 中東およびアフリカ: 2025年から2030年にかけて28.2%のCAGRを記録しました。サウジアラビアは、15億米ドルのデータセンターと20億米ドルの先進製造ハブを含む、AI駆動型インフラに149億米ドルを投入しました。UAEは生成AIとロボット工学に247億米ドルを割り当て、AFI Roboticsは産業導入を加速するために現地の人材育成プログラムを拡大しました。

* ヨーロッパおよび北米: 安定した10%台半ばの成長を維持しました。EU AI法は安全性と透明性に関する規則を正式化し、中小企業にとってはコンプライアンスコストを増加させましたが、プレミアムアプリケーションには規制の確実性を提供しました。北米企業は、外科用ロボットとエネルギーインフラ検査に焦点を当て、自動化予算を総設備投資の25~30%に引き上げました。

競争環境

プロフェッショナルサービスロボット市場は中程度の断片化を示しています。ABB、Boston Dynamics、Intuitive Surgicalなどの伝統的な自動化リーダーは、深い特許ポートフォリオとグローバルサービスネットワークを活用していますが、クラウドネイティブな展開を持つ機敏なソフトウェアファーストの新規参入企業がシェアを獲得しています。LGによるBear Roboticsの51%買収は、製造規模とAIソフトウェアの専門知識を組み合わせ、ホスピタリティおよび物流分野への浸透を加速させました。

生成AIの特許ファミリーは、2014年の733件から2023年には14,000件以上に増加し、Tencent、Ping An、Baiduがリードしています。この急増は、競争優位性が機械設計よりも知覚および意思決定ソフトウェアへと移行していることを示しています。Gecko Roboticsは、発電所に壁登り検査ロボットを配備するためにNAESと1億ドルの契約を確保し、ハードウェアの専門性と予測分析が交差するニッチな機会を示しています。

スタートアップ企業は、建設用外骨格や水中検査ドローンなどの未開拓分野を探求しています。Chang Roboticsの5000万米ドルのベンチャーファンドは、初期段階の企業を支援し、研究と商業化の間のギャップを埋めています。成功は、特に医療やホスピタリティなど、責任とサービス継続性が購入者の基準を支配する分野において、厳格な安全規則の下でROIを証明することにますますかかっています。

主要プレイヤー

* Intuitive Surgical, Inc.

* KEENON Robotics Co., Ltd.

* Pudu Robotics Co., Ltd.

* ABB Ltd.

* SoftBank Robotics Group Corp.

最近の業界動向

* 2025年5月: POSTECHは、実際の病院試験で検証された自律型拭き取りおよびUV-C消毒ロボットを発表しました。

* 2025年4月: Chang Roboticsは、21社のロボットスタートアップを支援するために5000万米ドルのファンドを立ち上げました。

* 2025年3月: 日本の物流ロボット市場は2024年に13.1%成長し、4043億円に達しました。2030年までに1兆円を超えるとの予測です。

* 2025年2月: ToDo Roboticsは、NRF 2025でPudu RoboticsのBellaBot Proを展示し、小売支援のためのジェスチャー認識機能を披露しました。

本レポートは、プロフェッショナルサービスロボット市場に関する包括的な分析を提供しております。

市場の定義と範囲

プロフェッショナルサービスロボットは、産業用途以外の自律型または半自律型機械と定義されており、物流、ヘルスケア、防衛、建設、検査、ホスピタリティなどの分野で主要なサービスを提供し、人間がそれを監督またはその恩恵を受けるものです。これには、駆動系、センサー群、制御ユニット、およびアプリケーション固有のツールを統合したモバイル型または定置型システムが含まれます。ただし、玩具、家庭用掃除ロボット、純粋なソフトウェアプロセス自動化ツールは対象外です。

エグゼクティブサマリーと主要な調査結果

市場は急速な成長を遂げており、2025年の市場規模は734.2億米ドルに達しました。2025年から2030年にかけては、年平均成長率(CAGR)25.56%で成長すると予測されています。地域別では、2024年にアジア太平洋地域が市場最大のシェア(79.1%)を占めました。アプリケーション別では、ホスピタリティおよび小売サービスが35.3%のCAGRで最も急速に成長すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* OECD諸国および中国における高齢化労働力への圧力

* Eコマースのフルフィルメント自動化ブーム

* AIを活用したマルチセンサーフュージョンによるナビゲーションエラーの削減

* 5Gプライベートネットワークによる低遅延の遠隔操作の実現

* RaaS(Robotics-as-a-Service)ビジネスモデルによる設備投資障壁の低下

* ヘルスケアおよびホスピタリティ分野における消毒プロトコルの義務化

市場の抑制要因

一方、市場の成長を妨げる可能性のある抑制要因も存在します。

* 高額な初期費用と統合の複雑さ

* 地域ごとの安全・賠償責任基準の未整備

* AI向けアプリケーション固有データセットの不足

* AMR(自律移動ロボット)に対するスウォーム攻撃のサイバー物理的リスク

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* ロボットタイプ別: フィールドロボット、プロフェッショナル清掃ロボット、検査・メンテナンスロボット、建設・解体ロボット、ロジスティクスシステム、医療ロボット、救助・セキュリティロボット、防衛ロボット、水中システム、パワードヒューマンエクソスケルトン、広報・ホスピタリティロボットなど。

* モビリティ別: 自律移動ロボット(AMR)、定置型サービスロボット、テザー/遠隔操作ロボット。

* アプリケーション別: 輸送・ロジスティクス、ヘルスケア・医療サービス、農業・フィールドサービス、清掃・消毒、接客・小売、検査・調査・メンテナンス、防衛・救助・セキュリティ。

* エンドユーザー産業別: 倉庫・3PL、病院・診療所、ホテル・フードサービス、農業企業、エネルギー・公益事業、建設・鉱業、政府・防衛機関。

* 地域別: 北米(米国、カナダ)、南米(ブラジルなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、韓国、インドなど)、中東・アフリカ(サウジアラビア、トルコ、南アフリカなど)。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要30社の企業プロファイル(ABB Ltd.、Boston Dynamics, Inc.、Intuitive Surgical, Inc.、SoftBank Robotics Group Corp.など)が含まれており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳述されています。

調査方法論

本調査は、倉庫自動化マネージャー、ロボットプログラム責任者、フィールドロボットインテグレーター、部品サプライヤーへの構造化されたインタビューやアンケートを含む一次調査と、国際ロボット連盟の出荷統計、国連貿易データ、OECDの研究開発支出トラッカー、政策・安全に関する文書、企業報告書、特許分析などの二次調査を組み合わせた堅牢なアプローチを採用しております。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチで検証され、ユニットASPのデフレ、AMRフリート稼働時間、手術ロボットの手術件数、倉庫の平方フィートあたりの設備投資配分、防衛調達サイクルなどの主要変数を考慮し、毎年更新されることで信頼性の高いデータを提供しています。

市場機会と将来の展望

今後の市場機会としては、未開拓分野や満たされていないニーズの評価が挙げられており、RaaSモデルが設備投資を運用費用に転換し、投資回収期間を1.5~3年に短縮することで、フリートのオンデマンドでの拡張を可能にするなど、新たなビジネスモデルが注目されています。一方で、GPSスプーフィングやネットワーク侵入によるスウォーム攻撃といったAMRのセキュリティリスクも指摘されており、暗号化やリアルタイム監視の導入が求められています。

このレポートは、プロフェッショナルサービスロボット市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 OECDおよび中国における労働力高齢化の圧力

- 4.2.2 Eコマースのフルフィルメント自動化ブーム

- 4.2.3 AI対応マルチセンサーフュージョンによるナビゲーションエラーの削減

- 4.2.4 5Gプライベートネットワークによる低遅延遠隔操作の実現

- 4.2.5 RaaSビジネスモデルによる設備投資障壁の低下(過小報告)

- 4.2.6 医療およびホスピタリティにおける必須の消毒プロトコル(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用と統合の複雑さ

- 4.3.2 地域ごとの安全および責任基準の限定

- 4.3.3 AI向けアプリケーション固有データセットの不足(過小報告)

- 4.3.4 AMRに対する群れ攻撃のサイバーフィジカルリスク(過小報告)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 競争の激しさ

- 4.7.5 新規参入者の脅威

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 ロボットの種類別

- 5.1.1 フィールドロボット

- 5.1.2 業務用清掃ロボット

- 5.1.3 点検・保守ロボット

- 5.1.4 建設・解体ロボット

- 5.1.5 物流システム(製造業および非製造業)

- 5.1.6 医療ロボット

- 5.1.7 救助・警備ロボット

- 5.1.8 防衛ロボット

- 5.1.9 水中システム

- 5.1.10 パワード人間外骨格

- 5.1.11 広報・接客ロボット

- 5.1.12 その他の種類

- 5.2 モビリティ別

- 5.2.1 自律移動ロボット (AMR)

- 5.2.2 定置型サービスロボット

- 5.2.3 テザー型/遠隔操作ロボット

- 5.3 用途別

- 5.3.1 輸送・物流

- 5.3.2 ヘルスケア・医療サービス

- 5.3.3 農業・フィールドサービス

- 5.3.4 清掃・消毒

- 5.3.5 接客・小売

- 5.3.6 点検、調査、保守

- 5.3.7 防衛、救助、警備

- 5.4 エンドユーザー産業別

- 5.4.1 倉庫業および3PL

- 5.4.2 病院・診療所

- 5.4.3 ホテル・フードサービス

- 5.4.4 農業企業

- 5.4.5 エネルギー・公益事業

- 5.4.6 建設・鉱業

- 5.4.7 政府・防衛機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN-5

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 湾岸協力会議

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の国々

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Aethon Inc.

- 6.4.3 AeroVironment, Inc.

- 6.4.4 ANYbotics AG

- 6.4.5 Bear Robotics, Inc.

- 6.4.6 Boston Dynamics, Inc.

- 6.4.7 Brain Corp

- 6.4.8 Brokk AB

- 6.4.9 Cyberdyne Inc.

- 6.4.10 Diligent Robotics, Inc.

- 6.4.11 DJI Technology Co., Ltd.

- 6.4.12 Exyn Technologies Inc.

- 6.4.13 Fetch Robotics, Inc.

- 6.4.14 Grenzebach Maschinenbau GmbH

- 6.4.15 Hanson Robotics Limited

- 6.4.16 Husqvarna Group

- 6.4.17 Intuitive Surgical, Inc.

- 6.4.18 KEENON Robotics Co., Ltd.

- 6.4.19 Knightscope, Inc.

- 6.4.20 LG Electronics Inc.

- 6.4.21 PAL Robotics SL

- 6.4.22 Pudu Robotics Co., Ltd.

- 6.4.23 Sarcos Technology and Robotics Corporation

- 6.4.24 Scythe Robotics, Inc.

- 6.4.25 SMP Robotics Systems Corp.

- 6.4.26 SoftBank Robotics Group Corp.

- 6.4.27 Temi USA Inc.

- 6.4.28 TopTec Spezialmaschinen GmbH

- 6.4.29 UVD Robots ApS

- 6.4.30 Unitree Robotics Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プロフェッショナルサービスロボットとは、工場などの限定された環境で定型作業を行う産業用ロボットとは異なり、人間が生活し活動する多様な環境において、特定の専門的なタスクを自律的または半自律的に実行し、人間を支援・代替するロボットの総称でございます。個人向けのパーソナルサービスロボットがエンターテイメントや家庭支援を主目的とするのに対し、プロフェッショナルサービスロボットは、医療、物流、農業、清掃、警備といった多岐にわたる分野で、業務効率化や安全性向上、人手不足解消に貢献することを目的としております。これらのロボットは、高度な知能と移動能力、そして特定の作業を実行するための専門的な機能を備えている点が特徴でございます。

プロフェッショナルサービスロボットは、その用途や機能によって多種多様な種類に分類されます。医療・介護分野では、精密な手術を支援するロボット、患者のリハビリテーションを補助するロボット、病院内で薬剤や検体を搬送するロボット、高齢者の見守りや移動を支援するロボットなどが挙げられます。物流分野では、倉庫内でのピッキングや仕分け、工場内での部品供給を担う自律移動ロボット(AMR)や無人搬送車(AGV)、さらにはドローンによるラストワンマイル配送サービスも含まれます。農業分野では、作物の収穫、種まき、農薬散布、土壌分析、家畜の監視などを行うロボットが活躍しております。清掃・点検分野では、オフィスビルや商業施設の大規模清掃を行うロボット、橋梁やトンネル、プラント設備などのインフラ点検を行うドローンやクローラ型ロボットが導入されております。警備分野では、広大な施設内を巡回し、不審者や異常を検知するロボットが、人間の警備員を補完する役割を担っております。建設現場では、測量、溶接、資材運搬などを支援するロボットの導入が進んでおり、接客・案内分野では、ホテルや商業施設、空港などで顧客の案内や情報提供を行うロボットが活用されております。

これらのプロフェッショナルサービスロボットの実現には、多岐にわたる先進技術が不可欠でございます。まず、ロボットが環境を認識し、状況を判断し、適切な行動を選択するための人工知能(AI)技術が中核をなします。特に、画像認識、音声認識、自然言語処理、そして深層学習による意思決定能力は、ロボットの自律性を高める上で極めて重要でございます。次に、LiDAR、カメラ、超音波センサー、触覚センサー、GPSといった多様なセンサー技術は、ロボットが周囲の環境を正確に把握し、自己位置を推定し、障害物を回避するための基盤となります。自己位置推定と環境地図作成を同時に行うSLAM(Simultaneous Localization and Mapping)技術は、特に移動ロボットにとって不可欠な要素でございます。また、精密な作業を行うためのロボットアームやマニピュレーター技術、人間と安全に協調作業を行うためのヒューマン・ロボット・インタラクション(HRI)技術も進化を続けております。高速かつ低遅延な通信を可能にする5G技術やWi-Fi、そしてクラウドコンピューティングとの連携は、ロボットがリアルタイムで大量のデータを処理し、遠隔操作や協調作業を行う上で重要な役割を果たします。さらに、長時間の稼働を可能にするバッテリー技術や、データの保護とサイバー攻撃からの防御を担うセキュリティ技術も、その普及を支える重要な要素でございます。

プロフェッショナルサービスロボット市場は、近年急速な拡大を見せております。その背景には、世界的な少子高齢化に伴う労働力不足の深刻化、特に危険な作業や単調な作業からの人間解放、そして生産性向上やコスト削減への強いニーズがございます。また、新型コロナウイルス感染症のパンデミックは、非接触・非対面サービスの需要を加速させ、ロボット導入の大きな推進力となりました。技術革新、特にAI、センサー、通信技術の目覚ましい進歩も、ロボットの性能向上と多様な用途への適用を可能にしております。一方で、市場の成長にはいくつかの課題も存在いたします。ロボットの導入には依然として高額な初期費用がかかること、複雑な環境下での完全な自律性や汎用性の確保が難しいこと、そして安全性に関する懸念や法規制の整備が追いついていない点が挙げられます。また、ロボットの普及が雇用に与える影響や、倫理的な問題についても、社会的な議論が求められております。

将来に向けて、プロフェッショナルサービスロボットはさらなる進化を遂げると予測されております。AI技術の発展により、ロボットはより高度な学習能力と意思決定能力を獲得し、予測不能な状況にも柔軟に対応できるようになるでしょう。人間との協調作業を前提としたコボット(協働ロボット)の普及はさらに進み、人間とロボットがそれぞれの得意分野を活かし、より効率的で安全な作業環境が実現されると期待されます。また、クラウドロボティクスやエッジAIの活用により、ロボットはリアルタイムで膨大な情報を共有し、連携しながら作業を進めることが可能になります。小型化、軽量化、そして低コスト化も進み、より多くの企業や施設での導入が加速するでしょう。これらの進化は、労働力不足の解消、生産性の飛躍的な向上、そして危険な作業からの解放といった形で、社会に大きな恩恵をもたらします。医療・介護分野では、高齢者のQOL向上に貢献し、農業分野では食料生産の効率化と持続可能性を高めることが期待されます。法規制の整備や社会受容性の向上、倫理的課題への対応が進むことで、プロフェッショナルサービスロボットは、私たちの社会と経済の持続的な発展に不可欠な存在となることでしょう。