プログラマブルロジックコントローラ (PLC) 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

PLC市場レポートは、製品タイプ(コンパクトPLC、モジュラーPLC、分散型PLC、ソフトPLC、その他の製品)、コンポーネント(ハードウェアとソフトウェア、サービス)、製品サイズ(ナノPLC、マイクロPLC、小型PLC、中型PLC、大型PLC)、エンドユーザー産業(自動車、食品・飲料、化学・石油化学など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

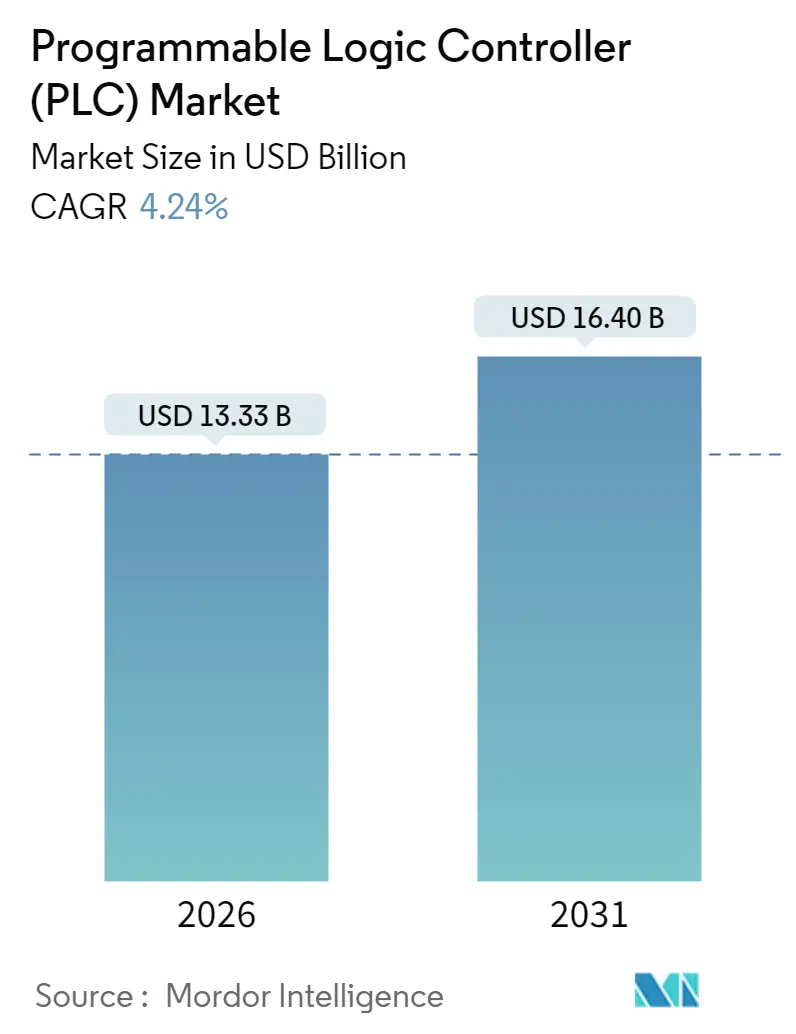

プログラマブルロジックコントローラー(PLC)市場は、2025年の127.9億米ドルから2026年には133.3億米ドルに成長し、2031年までに164億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.24%で着実に拡大すると見込まれています。この成長は、工場の継続的な近代化、サイバーセキュリティを重視した国内回帰の動き、そして固定ハードウェアからソフトウェア定義の自動化への移行を反映しています。アジア太平洋地域は、市場規模と成長の両面で主導的な役割を果たしており、中国やインドにおける補助金に支えられた生産能力の増強が、コンパクトコントローラーの需要を押し上げています。大規模プラントではモジュラーアーキテクチャが引き続き基盤となりますが、標準的な産業用PC上での柔軟な展開を求めるユーザーが増えるにつれて、仮想化ソリューションが市場シェアを獲得しています。短期的には、公益事業、自動車の電化、グリッドエッジプロジェクトが購入を牽引し、予測保全の取り組みがサービスへの収益源を拡大しています。サプライチェーンのデュアルソーシングとサイバーセキュリティ要件の強化は、スイッチングコストを上昇させ、部品不足が緩和される中でも既存ブランドが価格を維持できる要因となっています。

主要な市場動向と予測

* 製品タイプ別: 2025年にはモジュラーシステムがPLC市場シェアの41.56%を占め、ソフトPLCソリューションは2031年までにCAGR 7.22%で成長すると予測されています。

* コンポーネント別: 2025年にはハードウェアとソフトウェアがPLC市場規模の84.67%を占めましたが、サービスは2031年までにCAGR 7.76%で最も速い成長を遂げると予想されています。

* 製品サイズ別: ナノPLCはCAGR 8.11%で拡大し、2025年にPLC市場規模の29.12%を占めた小型PLCを上回ると見込まれています。

*産業別: 製造業が引き続き最大の市場セグメントであり、2025年にはPLC市場の35%以上を占めると予測されていますが、自動車および食品・飲料産業が最も急速な成長を示すと予想されています。

* 地域別: アジア太平洋地域は、製造業の拡大と自動化への投資増加により、2031年までに最も高いCAGRで成長すると予測されています。北米とヨーロッパは、既存のインフラストラクチャのアップグレードとスマートファクトリーの導入により、安定した成長を維持すると見込まれています。

プログラマブルロジックコントローラ(PLC)市場に関する本レポートは、自動化された機械を制御する主要なコンピューティングシステムであるPLCの現状と将来展望を詳細に分析しています。PLCは、そのコンパクトさ、多機能性、プログラマブルな性質により、従来のリレーやスイッチボックスに代わるものとして広く採用されており、エラー検出や技術者への警告機能も備えています。PLCシステムは、ハードウェア、ソフトウェア、およびサービスで構成され、プロセッサモジュール、電源、I/Oモジュールが基本的なアーキテクチャを形成しています。

市場規模は2026年に133.3億米ドルに達し、2031年まで年平均成長率(CAGR)4.24%で拡大すると予測されています。地域別では、アジア太平洋地域が市場収益の35.10%を占め、CAGR 6.12%で最も高い成長を牽引すると見込まれています。製品タイプ別では、ソフトPLCソリューションが2026年から2031年にかけてCAGR 7.22%で最も急速に成長すると予測されています。また、サービス部門は、メーカーが予測可能な運用コスト(OpEx)モデルを好む傾向にあるため、CAGR 7.76%で勢いを増しています。

市場の成長を促進する主な要因としては、製造業におけるインダストリー4.0の導入加速、中小企業におけるコンパクトな自動化ソリューションへの需要増加、予知保全を可能にするIIoTとクラウド統合の進展が挙げられます。さらに、ソフトウェア定義のPLCワークステーションへの移行、OPC-UA over TSNなどのオープンな産業プロトコルの採用、サイバーセキュリティを重視した国内調達義務化も市場を後押ししています。

一方で、市場にはいくつかの課題も存在します。小規模メーカーにとっての初期設備投資の高さ、接続されたPLCに対するサイバーセキュリティ脅威の増大、産業用PCやソフトPLCによる代替リスク、半導体供給の不安定性によるリードタイムの長期化などが挙げられます。特に、産業制御システムへのサイバー攻撃の増加は、強固なセキュリティ対策とコンプライアンス監査が必須となり、プロジェクトコストを15~25%増加させる要因となっています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、コンパクトPLC、モジュラーPLC、分散型PLC、ソフトPLC、その他の製品に分類されます。コンポーネント別では、ハードウェアとソフトウェア、およびサービス(設置・統合、トレーニング・サポート、メンテナンス)に分けられます。製品サイズ別では、ナノPLC、マイクロPLC、小型PLC、中型PLC、大型PLCが対象です。エンドユーザー産業別では、自動車、食品・飲料、化学・石油化学、石油・ガス、エネルギー・公益事業、水・廃水処理、製薬、パルプ・紙、金属・鉱業など、幅広い分野が分析されています。地理的分析は、北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国にわたります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。シーメンスAG、ロックウェル・オートメーション、シュナイダーエレクトリック、三菱電機、ABB、オムロン、エマソン・エレクトリック、ハネウェル・インターナショナル、ベッコフオートメーション、デルタ電子、ボッシュレックスロス、パナソニックホールディングス、富士電機、日立製作所、IDEC、キーエンス、東芝、ゼネラル・エレクトリック、パーカー・ハネフィン、イートン、横河電機、イノバンス・テクノロジー、ホリーシス・オートメーション・テクノロジーズ、WAGO、B&Rインダストリアルオートメーションといった主要なグローバル企業が詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製造業におけるインダストリー4.0導入の加速

- 4.2.2 中小企業におけるコンパクトオートメーションの需要増加

- 4.2.3 IIoTとクラウド統合による予知保全の実現

- 4.2.4 ソフトウェア定義PLCワークステーションへの移行

- 4.2.5 オープン産業プロトコル(TSN上のOPC-UA)の採用

- 4.2.6 サイバーセキュリティを重視した国内調達義務

- 4.3 市場の阻害要因

- 4.3.1 小規模メーカーにとっての高額な初期設備投資

- 4.3.2 接続されたPLCに対するサイバーセキュリティ脅威の増大

- 4.3.3 産業用PCおよびソフトPLCによる代替リスク

- 4.3.4 半導体供給の変動によるリードタイムの長期化

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 コンパクトPLC

- 5.1.2 モジュラーPLC

- 5.1.3 分散型PLC

- 5.1.4 ソフトPLC

- 5.1.5 その他の製品

- 5.2 コンポーネント別

- 5.2.1 ハードウェアおよびソフトウェア

- 5.2.2 サービス

- 5.2.2.1 インストールと統合

- 5.2.2.2 トレーニングとサポート

- 5.2.2.3 メンテナンス

- 5.3 製品サイズ別

- 5.3.1 ナノPLC

- 5.3.2 マイクロPLC

- 5.3.3 小型PLC

- 5.3.4 中型PLC

- 5.3.5 大型PLC

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 食品・飲料

- 5.4.3 化学・石油化学

- 5.4.4 石油・ガス

- 5.4.5 エネルギー・公益事業

- 5.4.6 水・廃水処理

- 5.4.7 製薬

- 5.4.8 パルプ・紙

- 5.4.9 金属・鉱業

- 5.4.10 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Rockwell Automation Inc.

- 6.4.3 Schneider Electric SE

- 6.4.4 Mitsubishi Electric Corporation

- 6.4.5 ABB Ltd.

- 6.4.6 Omron Corporation

- 6.4.7 Emerson Electric Co.

- 6.4.8 Honeywell International Inc.

- 6.4.9 Beckhoff Automation GmbH & Co. KG

- 6.4.10 Delta Electronics Inc.

- 6.4.11 Bosch Rexroth AG

- 6.4.12 Panasonic Holdings Corporation

- 6.4.13 Fuji Electric Co. Ltd.

- 6.4.14 Hitachi Ltd.

- 6.4.15 IDEC Corporation

- 6.4.16 Keyence Corporation

- 6.4.17 Toshiba Corporation

- 6.4.18 General Electric Company

- 6.4.19 Parker Hannifin Corporation

- 6.4.20 Eaton Corporation plc

- 6.4.21 Yokogawa Electric Corporation

- 6.4.22 Inovance Technology Co. Ltd.

- 6.4.23 Hollysys Automation Technologies Ltd.

- 6.4.24 WAGO Kontakttechnik GmbH & Co. KG

- 6.4.25 B&R Industrial Automation GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プログラマブルロジックコントローラ(PLC)は、工場などの生産現場における機械や設備の自動制御を目的とした産業用コンピュータです。リレー回路に代わるものとして開発され、その名の通り、プログラムによって論理演算や順序制御、タイマー、カウンタといった機能を柔軟に設定・変更できる点が最大の特徴です。過酷な産業環境下での使用に耐えうるよう、高い耐ノイズ性、耐振動性、耐熱性、そしてリアルタイム処理能力を備えており、24時間365日の連続稼働が求められる現場で不可欠な存在となっています。

PLCは、その機能や規模に応じていくつかの種類に分類されます。まず「コンパクト型PLC」は、CPU、入出力、電源などが一体化されており、小規模な設備や単機能の機械制御に適しています。設置スペースが限られる場合やコストを抑えたい場合に選ばれます。次に「モジュール型PLC」は、CPUモジュール、入出力モジュール、特殊機能モジュールなどを自由に組み合わせてシステムを構築できるため、大規模な設備や複雑な制御、将来的な拡張性が必要な場合に用いられます。また、連続的なプロセス制御に特化した「プロセス制御用PLC」や、安全規格に準拠し、緊急停止や安全インターロックなどの機能を提供する「セーフティPLC」も存在します。近年では、汎用PC上でPLCの機能を実現する「ソフトウェアPLC」も登場し、柔軟なシステム構築の選択肢を広げています。

PLCの用途は非常に広範にわたります。製造業においては、自動車、食品・飲料、半導体、化学、医薬品など、あらゆる分野の生産ラインで活用されています。具体的には、コンベアシステムの制御、ロボットとの連携、工作機械の自動運転、製品の検査・選別、包装機械の制御などが挙げられます。製造業以外でも、水処理施設や発電所といったインフラ設備の監視・制御、ビルディングオートメーションにおける空調・照明制御、交通信号システム、エレベーター制御など、社会の様々な場面でその信頼性と安定性が利用されています。人手不足が深刻化する現代において、生産性向上と品質安定化を実現する自動化の中核として、PLCの重要性は増すばかりです。

PLCを取り巻く関連技術も多岐にわたります。オペレータが機械の状態を監視し、操作を行うための「HMI(Human Machine Interface)」は、PLCと連携して視覚的な情報提供と操作性向上を実現します。複数のPLCや機器を統合的に監視・制御する「SCADA(Supervisory Control and Data Acquisition)」システムは、大規模なプラントや広域なインフラ管理に用いられます。また、PLCと各種センサー、アクチュエータ、他のPLC、上位システムとの間でデータをやり取りするための「産業用ネットワーク」(Ethernet/IP、PROFINET、CC-Link IE Field、Modbus TCP/IPなどの産業用イーサネットや、DeviceNet、PROFIBUSなどのフィールドバス)は、システム全体の連携を可能にします。さらに、精密な位置決めや速度制御を必要とするアプリケーションでは、「サーボモータ」や「インバータ」がPLCと組み合わせて使用されます。近年では、「産業用ロボット」との協調制御や、「IoT/IIoT(Industrial Internet of Things)」技術を活用したデータ収集・分析、そして生産管理システム(MES)や基幹業務システム(ERP)といった上位システムとの連携も進んでいます。

PLCの市場背景を見ると、グローバルな自動化需要の高まりを背景に、堅調な成長を続けています。特に、新興国における製造業の発展や、先進国における労働力不足、生産性向上、品質安定化への要求が市場を牽引しています。主要なPLCメーカーとしては、三菱電機、オムロン、キーエンスといった日本企業に加え、シーメンス(ドイツ)、ロックウェル・オートメーション(米国)、シュナイダーエレクトリック(フランス)などが世界市場で大きなシェアを占めています。これらの企業は、単にPLCを提供するだけでなく、HMI、産業用ネットワーク、モーション制御、ソフトウェアなど、自動化ソリューション全体を包括的に提供する傾向にあります。また、サイバーセキュリティへの意識の高まりや、エネルギー効率の改善要求も、PLCの機能進化を促す要因となっています。

今後のPLCの展望としては、インダストリー4.0やスマートファクトリーの実現に向けた進化が加速すると考えられます。PLCは、生産現場の「エッジ」でリアルタイムデータを処理する重要な役割を担い、AIや機械学習との連携がさらに深まるでしょう。例えば、PLCが収集したデータを基に、設備の異常を予知したり、生産プロセスを最適化したりする機能が組み込まれることが期待されます。また、サイバーセキュリティ対策は、ネットワーク化が進むPLCにとって喫緊の課題であり、より強固なセキュリティ機能が標準搭載されるようになるでしょう。ソフトウェアPLCの進化も注目され、汎用PCの高性能化とオープンソース技術の活用により、より柔軟でコスト効率の高い制御システムが実現される可能性があります。さらに、5Gなどの高速通信技術の普及により、PLCとクラウド間のデータ連携がよりスムーズになり、遠隔監視や遠隔操作の高度化も進むと予測されます。省エネルギー化や環境負荷低減への貢献も、今後のPLC開発における重要なテーマであり続けるでしょう。