プログラマブル光学市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プログラマブル光学市場レポートは、製品タイプ(空間光変調器(SLM)、再構成可能なメタサーフェスなど)、エンドユーザー産業(テレコムおよびデータコム、航空宇宙および防衛など)、波長範囲(可視光、近赤外線など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プログラム可能光学市場の概要

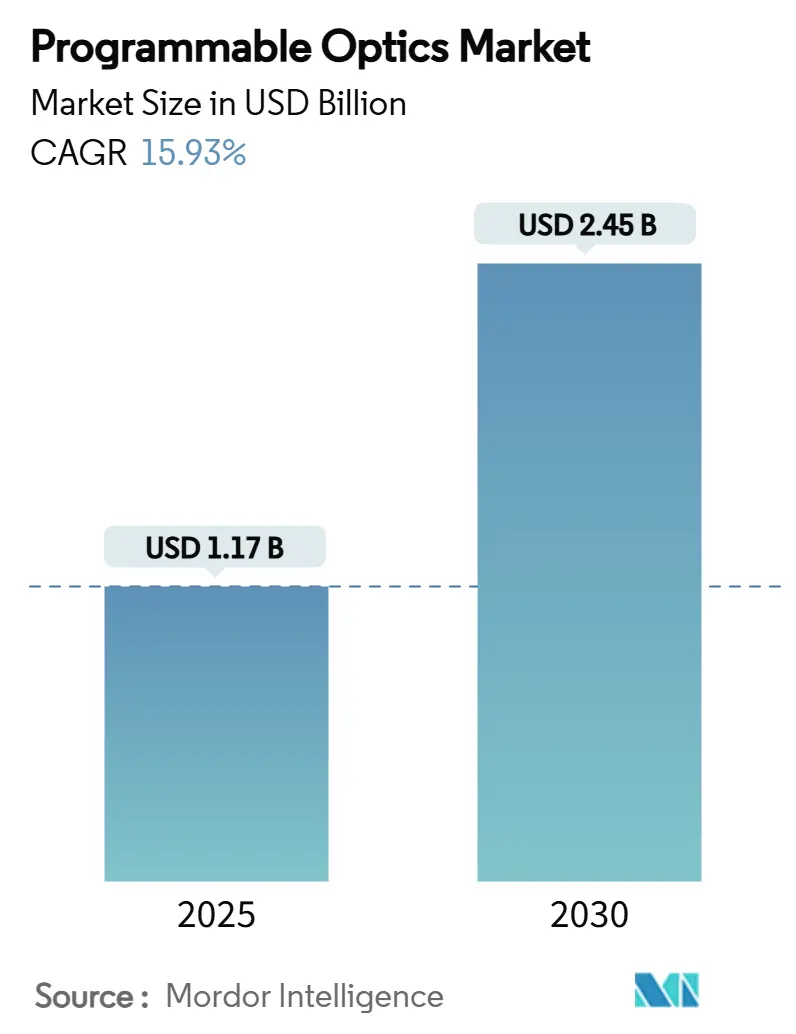

Mordor Intelligenceのレポートによると、プログラム可能光学市場は、2025年には11.7億米ドル、2030年には24.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.93%と見込まれています。この成長は、従来の静的コンポーネントの性能限界を克服する、アクティブでソフトウェア定義された光学アーキテクチャへの急速な移行に起因しています。LiDARの車両搭載量の増加、AI集約型データセンターの需要、防衛の近代化が、リアルタイムで位相、振幅、偏光を再形成できるデバイスへの需要を押し上げています。メタサーフェスプラットフォームへの転換は、構造的なコスト曲線の変化を示唆していますが、希土類材料の供給リスクが市場拡大の主要な抑制要因となっています。48時間での積層造形サイクルやAI生成光学レイアウトの初期証拠は、設計速度がエレクトロニクスに匹敵する未来を示しており、プログラム可能光学市場の持続的な二桁成長を後押ししています。

主要なレポートのポイント

* 製品タイプ別: 2024年には空間光変調器(SLM)が収益シェアの42.5%を占め、市場をリードしました。再構成可能なメタサーフェスは2030年までに17.16%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には通信・データ通信がプログラム可能光学市場シェアの28.4%を占めました。自動車産業は2030年までに18.76%と最も高いCAGRを記録すると予測されています。

* 波長範囲別: 2024年には近赤外線が38.5%のシェアで優勢でした。短波赤外線は2030年までに17.96%のCAGRで上昇すると見込まれています。

* 地域別: 2024年には北米が36.2%のシェアを占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに19.15%と最速のCAGRを記録すると予測されています。

市場のトレンドと洞察

成長要因

1. 自動運転車におけるLiDAR採用の急増:

車両OEMは、かさばる機械式スキャナーをプログラム可能なビームステアリングモジュールに置き換え、部品点数を40%削減しつつ200mの範囲を維持しています。中国と米国におけるレベル4自動運転の規制強化は、各車両をマルチセンサーハブへと変え、プログラム可能光学市場を拡大しています。コンチネンタルとNVIDIAのようなパートナーシップは、適応光学とAIを融合させ、雨、霧、まぶしさに対してリアルタイムで調整を可能にしています。2024年の半導体不足も、多機能光学エンジンがチップ需要を削減するため、このシフトを加速させました。

2. 帯域幅を大量に消費する光通信ネットワーク:

AIトレーニングクラスターは現在、リアルタイムで波長経路を調整するコヒーレントスイッチによって提供される、サブマイクロ秒の再構成が可能な51.2 Tbpsの光ファブリックを必要としています。中国の82億人民元のシリコンフォトニクスプログラムは国内のプログラム可能相互接続に資金を提供し、IOWN Global Forumはマイクロソフト、グーグル、インテルを全光ネットワークの推進で連携させています。6Gが光フロントホールへと移行するにつれて、Lumenのような通信事業者はAIインフラプロバイダーとしての地位を再構築し、プログラム可能光学をバックボーンルートの奥深くに組み込んでいます。

3. 高解像度AR/VRディスプレイの需要:

エンタープライズXRの展開には、マルチアワーセッション中にユーザーのタスクに合わせて焦点距離を調整するアイウェアが必要です。Metaが申請した勾配屈折率液晶光学に関する特許は、長年の輻輳-調節の競合問題に取り組んでいます。サムスンの導波路スタックは、プログラム可能なホログラフィック層を統合することで、片目あたり4Kの解像度を実現し、医療視覚化やエンジニアリング設計における新たな高価格帯の機会を創出しています。プリンストン大学のメガネ不要ホログラフィーを含む学術的進歩は、エンターテイメント以外の分野での採用を強化しています。

4. フォトニックニューラルネットワークハードウェアの要件:

MITで実証された光テンソルプロセッサは、エレクトロニクスと比較して137倍のエネルギー効率を示し、Celestial AI(シリーズCで1.75億米ドル)のようなスタートアップへの資本流入を正当化しています。清華大学のTaichiチップは、プログラム可能な導波路を組み込むことで160 TOPS/Wを達成し、データセンターのエネルギー予算を削減しています。アルゴリズム定義光学は、ハードウェアの交換なしにトレーニングモードと推論モード間の動的なシフトを可能にし、AIクラスターにおける適応フォトニクスの長期的な需要を確固たるものにしています。

抑制要因

1. SLMの高い製造コスト:

液晶アライメントとマイクロミラーアレイは、主流のCMOSライン外の特殊な製造工場に依存しており、歩留まり経済性を制約しています。Fraunhofer IPMSは220万ミラーのSLMで技術的な成功を示しましたが、消費者向けボリュームを制限するコストの課題が残っています。OPTICS48プロジェクトは48時間でレーザープリント光学を試験的に導入しており、短期的なコスト圧縮の道筋を示唆しています。代替ワークフローが規模に達するまで、価格が大量採用を抑制しています。

2. 希土類材料の供給リスク:

中国によるガリウムとゲルマニウムの輸出規制は、2023年以降、スポットゲルマニウム価格を75%上昇させ、適応レンズの誘電体層供給を危うくしています。グラフェン酸化物メタレンズの研究は、制限された元素に大きく依存することなく機能的同等性を提供しています。しかし、認定とツーリングの移行には3~5年を要するため、プログラム可能光学市場は中期的に地政学的ショックに敏感な状態が続いています。

セグメント分析

* 製品タイプ別: メタサーフェスがSLMの優位性に挑戦

空間光変調器(SLM)は2024年に市場シェアの42.5%を維持しています。再構成可能なメタサーフェスは17.16%のCAGRで拡大しており、エレクトロニクスグレードのリソグラフィーがユニットコストを削減するにつれて、着実に差を縮めています。このシフトは、マクロピクセルSLMアレイとナノ構造フィルム間のプログラム可能光学市場のリーダーシップ争いを固定しています。メタサーフェスは、ユニットセルレベルで位相を彫刻することでビームステアリング物理学を書き換え、LiDARミラーやAR導波路用のウェハーレベル光学を可能にします。Caltechの電気的に調整可能なメタサーフェスは、1つのパルスを複数のステアリングされたビームに分割し、機械的な傾斜ステージを不要にします。積層ナノプリンティングが成熟するにつれて、メタサーフェスのコスト軌道はSLMの価格と交差し、代替を加速させています。

* エンドユーザー産業別: 自動車が通信のリーダーシップを崩す

通信・データ通信は2024年に28.4%と最大の収益シェアを占め、光ファイバー交換とROADMに支えられています。しかし、自動車産業はレベル3-4の自動運転と適応型ヘッドライトがパワートレイン、キャビン、シャシー全体に光学部品を組み込むことで、年間18.76%の複合成長を遂げています。コンチネンタルのインテリジェントヘッドランプは、ナビゲーションキューをアスファルトに直接投影し、ソフトウェア定義車両への移行を例示しています。家電製品とヘルスケアがこれに続き、計算イメージングと精密手術ツール用のアンテナインパッケージ光学を組み込んでいます。

* 波長範囲別: 赤外線拡大が成長を牽引

近赤外線は38.5%でトップシェアを維持していますが、短波赤外線は通信事業者が低損失の大気窓を利用することで17.96%のCAGRで成長しています。熱画像処理と化学センシングにおける中赤外線の採用は、オンチップ調整可能なメタサーフェスフィルターの恩恵を受けており、紫外線はニッチですが半導体リソグラフィーには不可欠です。グラフェン酸化物メタレンズの研究は、可視光からSWIR窓全体で無色応答を示しており、単一レンズのマルチバンド製品の可能性を示唆しています。

地域分析

* 北米:

2024年にはプログラム可能光学市場シェアの36.2%を占め、最大の収益を上げました。ボーイングへの2.77億米ドルの空軍適応光学契約に代表される防衛予算が安定した需要を支えています。ベンチャー資金はシリコンバレーに集中しており、Celestial AIとLumotiveがそれぞれ1.75億米ドルと4500万米ドルの資金調達ラウンドを確保し、スタートアップとハイパースケーラー間のイノベーションループを強化しています。CHIPS法に基づく連邦政府のインセンティブは国内の製造コストを削減しますが、中国の規制に対する原材料の露出は戦略的な弱点として残っています。

* アジア太平洋:

中国の82億人民元のシリコンフォトニクス構築と、浜松ホトニクスに代表される日本の精密光学のリーダーシップにより、2030年までに19.15%と最速のCAGRを記録すると予測されています。韓国のロジック-光学共同パッケージングロードマップは統合を加速させ、台湾の受託製造工場はフォトニックIC用のマルチプロジェクトウェハーを準備しています。地域の5Gから6Gへのアップグレードは適応型光スイッチングを義務付け、国内自動車メーカーのLiDAR採用は現地サプライチェーンへのボリュームを牽引しています。

* ヨーロッパ:

技術的に豊かでありながら断片化された機会基盤を代表しています。Fraunhofer IPTのようなドイツの研究所は48時間光学製造の先駆者であり、EUのデジタル主権政策は国産メタサーフェススタートアップへの助成金を指示しています。コンチネンタルなどの自動車大手は適応型ヘッドライトやキャビンディスプレイの需要を促進していますが、多国間の規制上のハードルが米国や中国市場と比較して商業化を遅らせる可能性があります。

競争環境

競争は中程度に断片化されています。既存企業である浜松ホトニクスとSantecは、数十年にわたるコーティングと検出器のノウハウを活用し、産業用および生体医療チャネルでのシェアを守っています。Celestial AI、Lumotive、Lightmatterなどのディスラプターは、ベンチャーキャピタルに支えられた機敏性でフォトニックコンピューティングとLiDARのニッチ市場をターゲットにしています。

戦略的提携はセクターの境界を曖昧にしています。NVIDIAはコンチネンタルと提携してプログラム可能光学と自動運転AIを融合させ、マイクロソフトはIOWN Global Forumを共同で主導し、光インターネットアーキテクチャを推進しています。メタサーフェスの位相工学とニューラルネットワークトポロジーに関する特許競争が激化しており、MetaとGoogleは傾斜格子とホログラフィックIPを申請しています。2024年から2025年にかけて買収活動が増加し、Torrent PhotonicsがKnight Opticalを買収して中堅企業の能力を統合し、ams OSRAMはフットプリントの合理化のためにレーザー資産をFocuslightに売却しました。

コストリーダーシップは、ウェハー量からアルゴリズム設計へと移行しています。UCLAのOptoGPTは、より少ないパターニングステップで多層レイアウトを生成し、従来の光学企業では達成できないソフトウェアの優位性を示しました。標準化への参加はさらなる影響力をもたらします。ISO/TC 172委員会に所属する企業は、自社のコンポーネントポートフォリオに有利なコンプライアンス経路を形成することができます。

プログラム可能光学産業の主要企業:

* Lumotive, Inc.

* Thorlabs, Inc.

* HOLOEYE Photonics AG

* Meadowlark Optics, Inc.

* 浜松ホトニクス株式会社

最近の業界動向

* 2025年7月: UCLAは、光を一方向にルーティングするAI設計の3D屈折機能ジェネレーターを発表し、低遅延光相互接続の可能性を高めました。戦略は、ソフトウェア駆動型設計を活用してリソグラフィーの限界を回避することです。

* 2025年6月: 名古屋工業大学は、所望の信号強度を10dB向上させる受動型メタサーフェスフィルターを導入し、ゼロ電力IoTリンクを提案しました。戦略は、バッテリー制約のあるデバイスのRFフロントエンドから電力予算を排除することです。

* 2025年5月: Fraunhofer IPMSはSLMミラー数を220万にスケールアップし、高解像度ホログラフィーへの道を開きました。戦略は、従来のプラットフォームの解像度限界を押し上げることで、メタサーフェスに代わる選択肢を提供することです。

* 2025年4月: ISOは、2025年国際AI標準サミットの開催地としてソウルを確定し、自律システム光学を形成する正式なガバナンスフレームワークを示唆しました。戦略は、準拠コンポーネントベンダーに有利なルール形成に影響を与えることです。

グローバルプログラマブル光学市場に関する本レポートは、2030年までの市場規模、成長予測、主要な推進要因、阻害要因、地域別および製品別の詳細な分析を提供しています。市場の定義、調査範囲、そして採用された調査方法論から始まり、市場の全体像を包括的に捉えています。

エグゼクティブサマリーと市場予測

本市場は、2030年までに24.5億米ドルに達すると予測されており、堅調な成長が見込まれています。特に、再構成可能なメタサーフェスが製品タイプ別で最も速い成長を遂げ、地域別ではアジア太平洋地域が市場拡大を牽引すると予測されています。

市場の推進要因

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 自動運転車におけるLiDAR(光検出と測距)技術の採用の急増。

* データ量の増加に伴う、高帯域幅を要求する光通信ネットワークの進化。

* 没入型体験を提供する高解像度AR/VR(拡張現実/仮想現実)ディスプレイへの需要の高まり。

* 適応光学システムに対する防衛費の増加。

* 次世代コンピューティングを支えるフォトニックニューラルネットワークハードウェアの要件。

* 環境負荷低減に貢献するエコ効率の高いデータセンター向け光インターコネクトの必要性。

これらの要因が、プログラマブル光学技術の幅広い応用を促進し、市場の拡大を強力に後押ししています。

市場の阻害要因とリスク

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 空間光変調器(SLM)の高い製造コスト。

* 再構成可能なメタサーフェスの設計における標準化の欠如。

* 相変化媒体の熱安定性に関する技術的限界。

* ガリウムやゲルマニウムといった希土類材料への依存によるサプライチェーンリスク。特に、地政学的な要因による輸出規制が生産に影響を与える可能性が指摘されています。

これらの課題への対応が、市場の持続的な成長には不可欠です。

市場セグメンテーションと成長分野

* 製品タイプ別: 空間光変調器(SLM)、再構成可能なメタサーフェス、チューナブルレンズとミラー、再構成可能な光フィルター、その他(ビームステアリングモジュール、光スイッチなど)が含まれます。このうち、再構成可能なメタサーフェスは、2025年から2030年にかけて年平均成長率17.16%で最も急速な成長が予測されており、その革新性が注目されています。

* エンドユーザー産業別: テレコム・データコム、航空宇宙・防衛、自動車、家電、医療・ライフサイエンス、産業・製造、科学研究といった多岐にわたる分野でプログラマブル光学技術が活用されています。特に自動車分野は、適応型LiDAR、ヘッドランプ、キャビン光学モジュールの需要拡大により、年間18.76%という高い成長率が見込まれており、光学部品サプライヤーに大きな影響を与えると予測されています。

* 波長範囲別: 可視光、近赤外線、短波赤外線、その他(紫外線、中赤外線)に分類され、各波長域での特定のアプリケーションニーズに対応しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域で分析されています。アジア太平洋地域は、中国におけるシリコンフォトニクスへの大規模な投資と、5Gから6Gへの通信インフラのアップグレードが推進力となり、2030年まで年平均成長率19.15%で最も速い成長を遂げると予測されており、世界の市場を牽引する存在となっています。

競争環境

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析を通じて、競争環境が詳細に評価されています。主要な市場プレイヤーとしては、Lumotive, Inc.、Thorlabs, Inc.、HOLOEYE Photonics AG、Meadowlark Optics, Inc.、浜松ホトニクス株式会社、Jenoptik AG、Boston Micromachines Corporation、Santec Corporation、Texas Instruments Incorporated、Kopin Corporation、Optotune AG、Analog Photonics, Inc.、LioniX International N.V.、LightTrans International GmbHなどが挙げられます。これらの企業は、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向について詳細にプロファイルされています。

市場機会と将来展望

未開拓の分野や満たされていないニーズの評価を通じて、将来的な市場機会が特定されており、イノベーションと成長の可能性が示されています。技術的な展望や規制環境、バリューチェーン分析、ポーターのファイブフォース分析も含まれ、市場の包括的な理解を深めるための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動運転車におけるLiDAR導入の急増

- 4.2.2 帯域幅を必要とする光通信ネットワーク

- 4.2.3 高解像度AR/VRディスプレイの需要

- 4.2.4 適応光学システムへの防衛費の増加

- 4.2.5 フォトニックニューラルネットワークハードウェアの要件

- 4.2.6 環境効率の高いデータセンター光インターコネクト

- 4.3 市場抑制要因

- 4.3.1 SLMの高い製造コスト

- 4.3.2 メタサーフェス設計標準の欠如

- 4.3.3 相変化媒体の熱安定性限界

- 4.3.4 希土類材料の供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 空間光変調器 (SLM)

- 5.1.2 再構成可能なメタサーフェス

- 5.1.3 チューナブルレンズおよびミラー

- 5.1.4 再構成可能な光フィルター

- 5.1.5 その他 (ビームステアリングモジュール、光スイッチなど)

- 5.2 エンドユーザー産業別

- 5.2.1 テレコムおよびデータコム

- 5.2.2 航空宇宙および防衛

- 5.2.3 自動車

- 5.2.4 家庭用電化製品

- 5.2.5 医療およびライフサイエンス

- 5.2.6 産業および製造

- 5.2.7 科学研究

- 5.3 波長範囲別

- 5.3.1 可視光

- 5.3.2 近赤外線

- 5.3.3 短波赤外線

- 5.3.4 その他 (紫外線 (UV)、中赤外線 (Mid-IR))

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インド

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.5 南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Lumotive, Inc.

- 6.4.2 Thorlabs, Inc.

- 6.4.3 HOLOEYE Photonics AG

- 6.4.4 Meadowlark Optics, Inc.

- 6.4.5 Hamamatsu Photonics K.K.

- 6.4.6 Jenoptik AG

- 6.4.7 Boston Micromachines Corporation

- 6.4.8 Santec Corporation

- 6.4.9 Texas Instruments Incorporated

- 6.4.10 Kopin Corporation

- 6.4.11 Optotune AG

- 6.4.12 Analog Photonics, Inc.

- 6.4.13 Boston Micromachines Corporation

- 6.4.14 LioniX International N.V.

- 6.4.15 LightTrans International GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プログラマブル光学とは、光の位相、振幅、偏光、経路といった様々な特性を、電気的または他の外部信号によって動的に、かつプログラム可能に制御する技術やデバイスの総称でございます。従来の光学素子が一度製造されるとその特性が固定されるのに対し、プログラマブル光学ではソフトウェアや制御信号を用いることで、その光学特性をリアルタイムで変更できる点が最大の特徴でございます。これにより、一つのデバイスで多様な光学機能を実現したり、環境の変化に柔軟に対応したりすることが可能となり、多岐にわたる分野での応用が期待されております。

プログラマブル光学の主要な種類としては、まず空間光変調器(SLM: Spatial Light Modulator)が挙げられます。これは液晶技術を用いたLCOS(Liquid Crystal On Silicon)やLCD(Liquid Crystal Display)型、あるいは微小なミラーアレイを電気的に傾けるDMD(Digital Micromirror Device)型などがあり、光の位相や振幅、あるいは反射方向をピクセル単位で制御いたします。次に、MEMS(Micro-Electro-Mechanical Systems)技術を基盤とした光学デバイスも重要でございます。MEMSミラーは微小なミラーを電気的に駆動して光の経路を高速に制御し、MEMS可変レンズはレンズの形状を変化させて焦点距離を調整いたします。また、音響光学素子(AOM: Acousto-Optic Modulator)は、媒質中に音波を発生させて屈折率を周期的に変化させ、光を回折・変調するもので、高速な光スイッチや周波数シフターに用いられます。電気光学素子(EOM: Electro-Optic Modulator)は、電気光学効果を利用して電場によって媒質の屈折率を変化させ、光の位相や偏光を変調するもので、高速光変調に利用されます。さらに、液体レンズは異なる屈折率を持つ液体を電気的に制御し、レンズ形状を変化させることで高速オートフォーカスなどを実現いたします。将来的には、微細構造を設計することで光を制御するメタサーフェスやメタマテリアルも、プログラム可能な光学素子として発展する可能性を秘めております。

これらのプログラマブル光学技術は、多岐にわたる分野で活用されております。光通信分野では、光スイッチ、波長選択スイッチ(WSS)、光クロスコネクトなどとして、光ネットワークの柔軟なルーティングや帯域制御に不可欠な要素となっております。ディスプレイやプロジェクションの分野では、高解像度プロジェクター、AR(拡張現実)/VR(仮想現実)デバイス、さらにはホログラフィックディスプレイの実現に貢献しております。レーザー加工や計測においては、レーザービームの整形、スキャン、焦点深度制御、3Dプリンティング、微細加工などに利用され、加工精度や効率の向上に寄与しております。医療・バイオ分野では、光学顕微鏡の焦点深度拡張、光ピンセットによる微細操作、眼科診断装置、内視鏡などに応用され、診断や治療の高度化を支えております。センシングやLiDAR(Light Detection and Ranging)技術では、自動運転車のLiDAR、3Dスキャン、環境モニタリングなどに用いられ、高精度な情報取得を可能にしております。その他、量子コンピューティングにおける量子ビットの操作、セキュリティ分野でのホログラフィック認証、AR/VRデバイスにおける視線追跡や焦点深度調整など、その応用範囲は広がり続けております。

プログラマブル光学の発展を支える関連技術も多岐にわたります。まず、MEMSデバイスの製造技術や制御回路を支えるマイクロエレクトロニクス技術は不可欠でございます。また、新しい光学材料、液晶材料、電気光学材料、そしてメタマテリアルといった材料科学の進歩も、デバイスの性能向上に大きく寄与しております。光学系の最適化、リアルタイム制御、画像処理、さらにはAI(人工知能)や機械学習を用いた適応光学アルゴリズムといったソフトウェア・アルゴリズムの開発も、プログラマブル光学システムの高度化には欠かせません。光集積回路(PIC: Photonic Integrated Circuit)技術は、複数の光学素子を単一のチップ上に集積することで、デバイスの小型化、高機能化、低コスト化を実現し、プログラマブル光学の普及を加速させております。AIや機械学習は、適応光学システムにおける波面補償や、複雑な光学系の最適化、パターン認識などに応用され、システムの自律性と性能を向上させております。さらに、3Dプリンティング技術は、カスタム光学素子の製造や、従来の加工方法では困難であった複雑な構造の実現を可能にしております。

市場背景としましては、プログラマブル光学は現在、急速な成長期にございます。その主な成長ドライバーは、データ通信量の爆発的増加に伴う光ネットワークの高度化と柔軟性への要求、AR/VRやメタバースといった次世代ディスプレイ技術の発展、自動運転やスマートシティにおけるLiDARや高精度センシング技術の需要増大、そして高精度なレーザー加工や医療診断へのニーズの高まりでございます。また、デバイスの小型化、高効率化、多機能化への要求も、プログラマブル光学の市場拡大を後押ししております。一方で、コスト、消費電力、信頼性、応答速度のさらなる改善、大規模集積化や量産技術の確立、そして標準化の推進といった課題も存在いたします。現状では、特定のニッチ市場では既に広く利用されておりますが、より汎用的な普及にはまだこれらの課題を克服する必要がございます。しかしながら、研究開発は非常に活発であり、新しい材料や構造、制御方法が次々と提案され、市場は着実に拡大しております。

将来展望としましては、プログラマブル光学はさらなる小型化と集積化が進むと予想されます。光集積回路技術との融合により、より小型で高性能なプログラマブル光学デバイスが実現し、スマートフォンやウェアラブルデバイスといったコンシューマー製品への搭載が進むでしょう。また、AIとの融合は、プログラマブル光学システムの自律性を飛躍的に向上させます。AIが光学系の最適化や適応制御をリアルタイムで行うことで、環境変化に自動で適応するスマートレンズやセンサーなど、より高度で自律的な光学システムが実現されると期待されます。メタマテリアルやメタサーフェスとの融合も重要な方向性であり、プログラム可能なメタサーフェスにより、単一の薄膜でレンズ、ホログラム、偏光子といった多様な光学機能を動的に切り替えることが可能になるでしょう。これにより、デバイスの薄型化と多機能化が同時に実現されます。新たな応用分野の開拓も進み、量子コンピューティング、光ニューラルネットワーク、超高速光通信、ライトフィールドディスプレイなどの次世代ディスプレイ技術での利用が拡大する見込みでございます。量産技術の確立とコストダウンが進むことで、プログラマブル光学はより多くの産業やコンシューマー製品へと普及し、私たちの日常生活に深く浸透していくことでしょう。最終的には、周囲の環境や対象物の状態に応じて光学特性を自律的に調整する環境適応型光学システムが実現し、よりロバストで高性能なデバイスが生まれることが期待されております。