プログラマブルロボット市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

プログラマブルロボット市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、モビリティタイプ(車輪型、クローラ型、脚型/ヒューマノイド型など)、プログラミング環境(グラフィカル、スクリプトベース、ROSベース)、用途(教育、エンターテイメント、家事など)、エンドユーザー(K-12学校、高等教育機関および研究機関など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プログラマブルロボット市場の概要

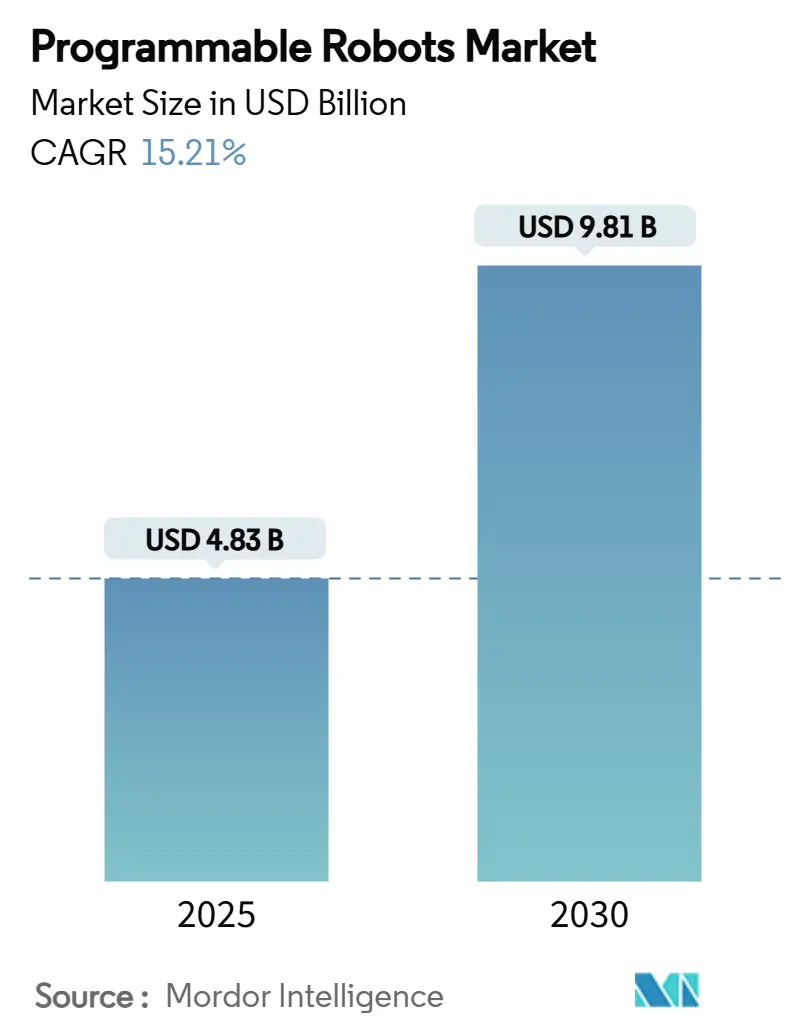

プログラマブルロボット市場は、2025年には48.3億米ドルと評価され、2030年までに98.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.21%と高い成長が見込まれています。この成長は、ロボット工学カリキュラムの義務化、部品価格の下落、ロボットが視覚や音声をローカルで処理できるエッジAIチップの普及によって牽引されています。米国、中国、韓国、英国における国家ロボット戦略は、公的資金を人材育成目標と連携させ、プログラマブルロボットを戦略的インフラへと変貌させています。ハードウェアのモジュール化、バンドルされたソフトウェア、サブスクリプションベースのサポートサービスは顧客生涯価値を高め、サプライチェーンの現地化イニシアチブは、地政学的ショックや原材料の制約からメーカーを保護しようとしています。

市場の主要なポイント

* アプリケーション別: 2024年には教育機関が市場シェアの48.2%を占め、研究・プロトタイピング分野は2030年までに17.20%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが収益シェアの64.2%を占め、サービスは2030年までに15.60%のCAGRで拡大すると予測されています。

* モビリティタイプ別: 2024年には車輪型システムが市場シェアの49.3%を占め、脚型およびヒューマノイド型は16.10%のCAGRで加速すると見込まれています。

* プログラミング環境別: 2024年にはグラフィカルインターフェースがシェアの57.1%を占め、ROSベースのプラットフォームは2030年までに17.30%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年にはK-12学校が市場シェアの42.5%を占め、高等教育・研究機関は16.40%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が市場シェアの37.8%を占めて優位に立ち、アジア太平洋地域は中国の1380億米ドルのロボット工学へのコミットメントを背景に、16.90%のCAGRで世界最速の成長を遂げると予測されています。

グローバルプログラマブルロボット市場のトレンドと洞察

促進要因

* STEMベースの教育カリキュラム採用の急増: ロボット工学が課外活動から主要な授業要件へと移行し、裁量的支出が基本的なインフラ投資へと変化しています。標準化されたカリキュラムは予測可能な調達サイクルを生み出し、ベンダーが生産を拡大することを可能にします。

* リチウムイオンバッテリー価格の下落: 電気自動車のサプライチェーンから供給されるバッテリーセルは、ワット時あたりのコストを削減し、エネルギー密度を向上させました。これにより、軽量なシャーシ設計が可能になり、終日稼働できるポータブルキットが普及し、アフタースクールプログラムや遠隔学習環境への適用範囲が広がっています。

* オープンソースMCUボードの普及: Arduino、Raspberry Pi、ESP32などのコミュニティ支援型ボードは、低コストのプロトタイピングコアを提供し、多くのエントリーレベルのプログラマブルロボットの基盤となっています。豊富なライブラリは開発サイクルを短縮し、教育者が既存のコンピューターサイエンスのシラバスとプロジェクトを連携させることを可能にします。

* エッジAIチップによるオンボードビジョンと音声認識: マイクロコントローラーに組み込まれたニューラルプロセッシングユニットは、クラウド推論に関連する遅延とプライバシーリスクを排除します。これにより、教室用ロボットは実験装置を認識し、音声プロンプトに従い、動的な障害物に適応できるようになり、教育的価値が大幅に向上しています。

* 国家ロボット戦略: アジア太平洋地域を中心に、各国政府がロボット工学を戦略的インフラと位置づけ、公的資金を投入しています。これにより、労働力開発目標と連携した取り組みが推進され、市場の成長を後押ししています。

* 高齢化社会におけるテレプレゼンス介護ロボットの需要増加: 日本、韓国、ドイツなどの高齢化が進む社会では、遠隔介護ロボットへの需要が高まっており、これが長期的な市場成長の要因となっています。

抑制要因

* 初期設備投資と急速な機能進化のミスマッチ: 学校区の予算サイクルは3〜5年で仕様を固定する傾向がある一方で、ロボットプラットフォームは毎年更新されます。技術的陳腐化への懸念から、購入が遅れることがあります。

* 教室で指導できるプログラミングインストラクターの不足: カリキュラムの急速な拡大に教師の育成が追いついていません。熟練した指導者がいなければ、学校は購入したキットを十分に活用できず、リピートオーダーや口コミによる勢いが減少します。

* 家庭用ロボットの安全認証のボトルネック: 北米やEUの規制市場では、家庭用ロボットの安全認証プロセスが複雑であり、市場投入までの時間を遅らせ、コンプライアンスコストを増加させています。

* 少量生産の特注アクチュエーターのサプライチェーンの脆弱性: 特殊なコンポーネント市場に集中しており、地政学的リスクや原材料の制約により、サプライチェーンが脆弱になる可能性があります。

セグメント分析

* コンポーネント別: ハードウェアは2024年に市場シェアの64.2%を占め、30億米ドルを超えました。これは、機械アセンブリ、センサー、駆動システムといった資本集約的な要素を反映しています。ソフトウェアは収益規模では小さいものの、サブスクリプションアップグレードを提供するベンダーにとっては70%を超える高いマージンを生み出します。サービスは15.60%のCAGRで成長しており、トレーニング、レッスン計画ライブラリ、延長保証などを通じて、ハードウェアの季節性を平滑化する経常的なキャッシュフローを提供しています。

* モビリティタイプ別: 車輪型ロボットは2024年に市場シェアの49.3%を維持しました。これは、部品点数の少なさや教室での安全性が高く、すぐに導入できるためです。一方、脚型およびヒューマノイド型は、アクチュエーター価格の下落と制御アルゴリズムの成熟により、16.10%のCAGRで市場シェアを拡大すると予測されています。

* プログラミング環境別: グラフィカルなドラッグ&ドロップインターフェースは2024年に57.1%のシェアを占め、初めてプログラミングを学ぶ人にとって不可欠です。しかし、ROSベースのスタックは、大学が産業ツールとシラバスを連携させるにつれて、17.30%のCAGRでこのセグメントを上回ると予測されています。

* アプリケーション別: 教育分野は2024年に市場収益の48.2%を占め、主要な垂直市場としての地位を確立しています。標準化された調達フレームワークは、学区レベルでの導入を効率化し、複数学年向けのレッスンパックは更新注文を促進します。研究・プロトタイピング分野は17.20%のCAGRで成長し、手頃な価格のマニピュレーションアームやセンサーが小規模な研究室にも普及するにつれて、市場規模の割合を増やしていくでしょう。

* エンドユーザー別: K-12学校は2024年に市場シェアの42.5%を占め、連邦および州のSTEM資金によって支えられています。このレベルでの経験はブランドロイヤルティを育み、ベンダーは認定バッジや学生競技会を通じてこれを活用しています。高等教育・研究機関は16.40%のCAGRで拡大しており、論文レベルの実験をサポートするためにオープンアーキテクチャと産業グレードのセンサーを求めています。

地域分析

* 北米: 2024年には市場シェアの37.8%を占め、堅調な学区レベルの教育資金と国立科学財団のロボット工学助成金の拡大に支えられています。UL 3300やISO 13482などの安全フレームワークは、コンプライアンス経路を明確にすることで、教室への導入時間を短縮しています。

* アジア太平洋: 中国がロボット工学加速のために1380億米ドルを動員し、すべての省都にトレーニング施設を設立していることから、世界最速の16.90%のCAGRを達成すると予測されています。韓国の2000億ウォンのインフラプログラムや日本の新ロボット戦略は、国内OEMに資金を投入し、地域のサプライベースのレジリエンスを強化しています。インドの国家教育政策は6年生からのコーディングを重視しており、膨大な学習者層を解き放ちます。

* ヨーロッパ: Horizon Europeの1000億ユーロのイノベーション予算やドイツのハイテク戦略2025の配分に支えられ、着実な成長を記録しています。英国のスマートマシン戦略2035は、ロボット関連のGVAで1500億ポンドを予測しており、教育技術投資の長期的な見通しを提供しています。

競合情勢

プログラマブルロボット市場は中程度に細分化されています。LEGO EducationとVEX Roboticsは、長年の教育者との関係、独自のブロック、グローバルな学生トーナメントを活用してシェアを維持しています。中国の新興OEMは、コストリーダーシップを武器に参入し、国内で調達したエッジAIチップをバンドルして輸出管理リスクを回避しています。中堅ベンダーは垂直統合によって差別化を図っており、例えばNXPによるKinaraの買収は、ニューラル推論機能をコントローラーボードに直接組み込み、部品表(BOM)を削減し、設計採用顧客を独自のシリコンにロックインしています。

戦略的パートナーシップが競争力学を形成しています。ハードウェアメーカーはカリキュラム出版社と提携し、標準に準拠したレッスンライブラリをバンドルすることで、教師のオンボーディングの摩擦を軽減しています。半導体企業は、AI対応モデルの市場投入までの時間を短縮するリファレンスデザインでロボットOEMを誘致しています。サプライチェーンのレジリエンスも新たな競争の場となっており、ベンダーはモーターや希土類フリーの永久磁石のデュアルソーシングに投資し、地政学的リスクを軽減しています。

主要な業界リーダー:

* Lego Group

* iRobot Corp.

* SoftBank Robotics

* UBTECH Robotics

* VEX Robotics (Innovation First)

最近の業界動向

* 2025年2月: NXP SemiconductorsはKinaraを3億700万米ドルで買収し、エッジAI IPを深化させ、垂直統合を強化し、次世代プログラマブルロボットにおけるシリコン設計スロットを確保しました。

* 2025年1月: 中国の国家発展改革委員会(NDRC)は、1380億米ドルの20年間のロボット工学およびAI投資ファンドを立ち上げ、長期的な国内サプライチェーン支援を示唆し、グローバル競争を激化させるでしょう。

* 2025年1月: iRobotは2024年第4四半期の業績を1億7100万米ドルの収益と発表し、新しいプラットフォームの立ち上げに転換する中で800万米ドルの在庫費用を計上しました。これは、サイクルが速い消費者向けロボットにおける在庫管理の課題を示しています。

* 2024年12月: 韓国はAIフレームワーク法を制定し、影響の大きいAIシステムのガバナンスを規定し、韓国市場に参入する教育用ロボットベンダーのコンプライアンス基準を設定しました。

本レポートは、プログラマブルロボット市場に関する詳細な分析を提供しています。プログラマブルロボットは、教育、エンターテイメント、研究など多岐にわたる用途で利用される、プログラムや遠隔操作によって様々な自動機能を行うデバイスと定義されています。

市場規模は、2025年に48.3億米ドルに達し、2030年には98.1億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.21%と見込まれています。

市場の主要な成長要因としては、以下の点が挙げられます。

* STEM教育カリキュラムの採用拡大

* リチウムイオンバッテリー価格の下落による、より軽量でコードレスなキットの実現

* ArduinoやRaspberry PiといったオープンソースMCUボードの普及

* エッジAIチップの登場による、オンボードでの視覚・音声認識機能の実現(これにより教育的価値が高まり、CAGRを3.2%押し上げる要因となっています)

* 韓国やUAEなどの各国におけるロボット戦略の推進

* 高齢化社会におけるテレプレゼンス介護ロボットの需要増加

一方で、市場の成長を阻害する要因も存在します。

* 初期設備投資の高さと、機能の急速な進化による陳腐化リスク(CAGRを1.6%押し下げる要因)

* 教室でプログラミング指導を行えるインストラクターの不足(CAGRを2.1%押し下げる要因)

* 家庭用ロボットの安全認証におけるボトルネック

* 少量生産のカスタムアクチュエータにおけるサプライチェーンの脆弱性

レポートでは、市場を多角的に分析しています。

アプリケーション別では、研究・プロトタイピング分野が17.20%のCAGRで最も急速に拡大すると予測されており、教育分野を上回る成長率を示しています。

モビリティタイプ別では、車輪型ロボットが低コスト、機械的シンプルさ、安全性といった利点から教室での利用において優位に立っており、2024年には市場シェアの49.3%を占めています。

地域別では、アジア太平洋地域が中国の1,380億米ドル規模のロボット投資プログラムに牽引され、16.90%のCAGRで成長し、北米のほぼ2倍のペースで市場が拡大すると予測されています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、モビリティタイプ(車輪型、追跡型、脚型/ヒューマノイド、モジュラー/再構成可能型)、プログラミング環境(グラフィカル、スクリプトベース、ROSベース)、アプリケーション(教育、エンターテイメント、家庭用タスク、研究・プロトタイピング)、エンドユーザー(K-12学校、高等教育・研究機関、消費者、テーマパーク・展示センター)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった様々なセグメントで市場規模と成長予測を詳細に分析しています。

競争環境についても深く掘り下げられており、市場集中度、戦略的動向、市場シェア分析に加え、iRobot Corporation、Lego Group、SoftBank Robotics、UBTECH Roboticsなど、主要な20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

さらに、市場機会と将来の展望、未開拓分野や満たされていないニーズの評価も行われており、市場の全体像を把握するための包括的な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 STEM教育カリキュラム導入の急増

- 4.2.2 リチウムイオン電池価格の下落による軽量なテザーレスキットの実現

- 4.2.3 オープンソースMCUボード(Arduino、RPi)の主流化

- 4.2.4 AIオンエッジチップによるオンボードビジョンと音声の実現

- 4.2.5 各国のロボット戦略(例:韓国、UAE)

- 4.2.6 高齢化社会における遠隔介護ロボットの需要増加

- 4.3 市場の阻害要因

- 4.3.1 初期設備投資と急速に進化する機能セット(陳腐化リスク)

- 4.3.2 教室で教えられるコーディングインストラクターの不足

- 4.3.3 家庭用ロボットの安全認証におけるボトルネック

- 4.3.4 小ロットカスタムアクチュエーターのサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 モビリティタイプ別

- 5.2.1 車輪型

- 5.2.2 キャタピラ型

- 5.2.3 脚式/ヒューマノイド

- 5.2.4 モジュール式/再構成可能型

- 5.3 プログラミング環境別

- 5.3.1 グラフィカル (Scratch/ブロックベース)

- 5.3.2 スクリプトベース (Python/C/C++)

- 5.3.3 ROSベース

- 5.4 アプリケーション別

- 5.4.1 教育

- 5.4.2 エンターテイメント

- 5.4.3 家事

- 5.4.4 研究およびプロトタイピング

- 5.5 エンドユーザー別

- 5.5.1 K-12学校

- 5.5.2 高等教育機関および研究室

- 5.5.3 消費者 (DIY/愛好家)

- 5.5.4 テーマパークおよび展示センター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 iRobot Corporation

- 6.4.2 Lego Group

- 6.4.3 SoftBank Robotics

- 6.4.4 UBTECH Robotics

- 6.4.5 VEX Robotics (Innovation First)

- 6.4.6 Modular Robotics Inc.

- 6.4.7 DJI Technology Co.

- 6.4.8 Pudu Robotics

- 6.4.9 Xiaomi Corp. (CyberDog)

- 6.4.10 Hanson Robotics

- 6.4.11 Honda Motor Co. (ASIMO legacy)

- 6.4.12 WowWee Group Ltd.

- 6.4.13 Fischertechnik GmbH

- 6.4.14 SuperDroid Robots Inc.

- 6.4.15 Makeblock Co. Ltd.

- 6.4.16 Robolink Inc.

- 6.4.17 Robotis Co. Ltd.

- 6.4.18 Kinova Inc.

- 6.4.19 Nippon Electric Company (Nao joint IP)

- 6.4.20 GJS Robot

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プログラマブルロボットとは、その動作や機能をプログラムによって自由に変更・設定できるロボットの総称です。固定された動作しか行えない機械とは異なり、与えられたタスクや環境の変化に応じて、柔軟にその振る舞いを調整できる点が最大の特徴と言えます。これにより、多種多様な作業への適用が可能となり、生産性向上、品質安定化、危険作業の代替など、幅広い分野でその価値を発揮しています。

プログラマブルロボットは、その用途や構造によっていくつかの種類に分類されます。最も代表的なのは「産業用ロボット」で、製造業の現場で広く利用されています。多関節ロボットは人間の腕のように複数の関節を持ち、複雑な動きや広範囲の作業に対応できます。SCARAロボットは水平方向の高速な動きに特化し、部品の組み立てや搬送に適しています。デルタロボットはパラレルリンク機構により高速かつ精密なピック&プレース作業を得意とします。直交ロボットは直線的な動きに優れ、パレタイジングや塗布などに用いられます。近年では、人間と同じ空間で安全に作業できる「協働ロボット」も注目されており、プログラミングの容易さや設置の柔軟性から、中小企業での導入も進んでいます。

産業用ロボット以外にも、人々の生活を支援する「サービスロボット」があります。これには、物流倉庫で荷物を運ぶAGV(無人搬送車)やAMR(自律移動ロボット)、病院で薬剤を運んだり患者をサポートしたりする医療ロボット、清掃ロボット、警備ロボット、さらには家庭用の掃除ロボットなどが含まれます。これらのロボットも、移動経路やタスク内容をプログラムによって設定・変更できる点でプログラマブルロボットの一種です。また、人間の形を模した「ヒューマノイドロボット」も、高度なプログラミングによって複雑な動作やコミュニケーションを実現します。

プログラマブルロボットの用途は非常に広範です。製造業においては、自動車の溶接、塗装、組み立て、電子部品の実装、食品の包装、検査など、多岐にわたる工程で活用されています。これにより、生産ラインの自動化、人手不足の解消、製品品質の均一化、危険作業からの解放が実現されています。物流分野では、倉庫内でのピッキング、仕分け、搬送作業を自動化し、効率的なサプライチェーンの構築に貢献しています。医療・介護分野では、手術支援、リハビリテーション、薬剤の運搬、患者の見守りなど、医療従事者の負担軽減とサービスの質の向上に寄与しています。農業分野では、収穫、種まき、農薬散布、土壌分析など、精密農業の実現に不可欠な存在となっています。さらに、インフラ点検、災害救助、宇宙探査、エンターテイメントなど、様々な分野でその応用が拡大しています。

プログラマブルロボットの進化を支える関連技術も多岐にわたります。まず、ロボットが周囲の状況を認識するための「センサー技術」が重要です。カメラによる画像認識、レーザーやミリ波レーダーによる距離測定、力覚センサーによる触覚情報の取得などにより、ロボットは環境を正確に把握し、安全かつ精密な作業を行うことができます。次に、ロボットの動きを司る「アクチュエータ技術」と「制御システム」です。高精度なモーターや減速機、そしてそれらをリアルタイムで制御するソフトウェアが、ロボットの滑らかで正確な動作を可能にします。

近年では、「人工知能(AI)」の進化がプログラマブルロボットに大きな変革をもたらしています。機械学習や深層学習を活用することで、ロボットは自律的に学習し、未知の状況にも対応できるようになります。例えば、不良品の判別、最適な作業経路の生成、人間との自然な対話などが可能になります。また、ロボット同士や他のシステムとの連携を可能にする「通信技術(5Gなど)」や、クラウド上でロボットの知能やデータを共有する「クラウドロボティクス」も、ロボットの機能拡張と効率化に貢献しています。さらに、ロボットの設計や運用を仮想空間でシミュレーションする「デジタルツイン」技術も、開発期間の短縮や最適化に役立っています。

市場背景としては、世界的な労働力不足、特に少子高齢化が進む先進国において、プログラマブルロボットへの需要が急速に高まっています。製造業における生産性向上、品質安定化、コスト削減の要求も、ロボット導入を加速させる要因です。また、危険な作業や過酷な環境での作業をロボットに代替させることで、労働安全衛生の向上にも貢献しています。政府や企業による自動化・DX推進への投資も活発であり、ロボット市場は今後も堅調な成長が見込まれています。一方で、導入コストの高さ、プログラミングやシステムインテグレーションの複雑さ、安全性への懸念、そしてロボット導入による雇用への影響といった課題も存在します。しかし、協働ロボットの登場や、ノーコード・ローコードプログラミングツールの普及により、ロボット導入のハードルは徐々に下がってきています。

将来展望として、プログラマブルロボットはさらなる進化を遂げ、社会のあらゆる場面でその存在感を増していくでしょう。AI技術の発展により、ロボットはより高度な自律性と知能を獲得し、人間が介入することなく複雑なタスクを遂行できるようになります。これにより、これまで自動化が困難だった非定型作業や、予測不能な状況への対応能力が向上します。また、人間とロボットの協調作業はよりシームレスになり、ロボットは単なるツールではなく、人間のパートナーやアシスタントとしての役割を強化していくと考えられます。

通信技術の進化とクラウドロボティクスの普及により、ロボットは個々の能力を超えて、ネットワーク全体で知識や経験を共有し、学習を加速させる「集合知」を持つようになるかもしれません。これにより、個々のロボットの導入コストが下がり、中小企業や個人でもロボットを活用しやすくなる「ロボットの民主化」が進むでしょう。医療、介護、農業、サービス業といった分野での応用はさらに深化し、パーソナルロボットが家庭やオフィスに普及する可能性も秘めています。倫理的な問題や法整備、雇用への影響といった課題も引き続き議論される必要がありますが、プログラマブルロボットは、私たちの生活をより豊かで安全なものに変革する可能性を秘めた、未来を拓く重要な技術であると言えるでしょう。