プロジェクター市場規模・シェア分析:成長動向と予測 (2025-2030年)

プロジェクター市場レポートは、テクノロジー(DLP、LCD、LCOSなど)、光源(ランプベース、レーザーリン光体など)、解像度(WXGA、1080pなど)、明るさ(ANSIルーメン)(3,000未満、3,000~5,000など)、フォームファクター(ピコ/ポータブル、超短焦点など)、用途(ホームエンターテイメント、企業/ビジネスなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロジェクター市場の概要

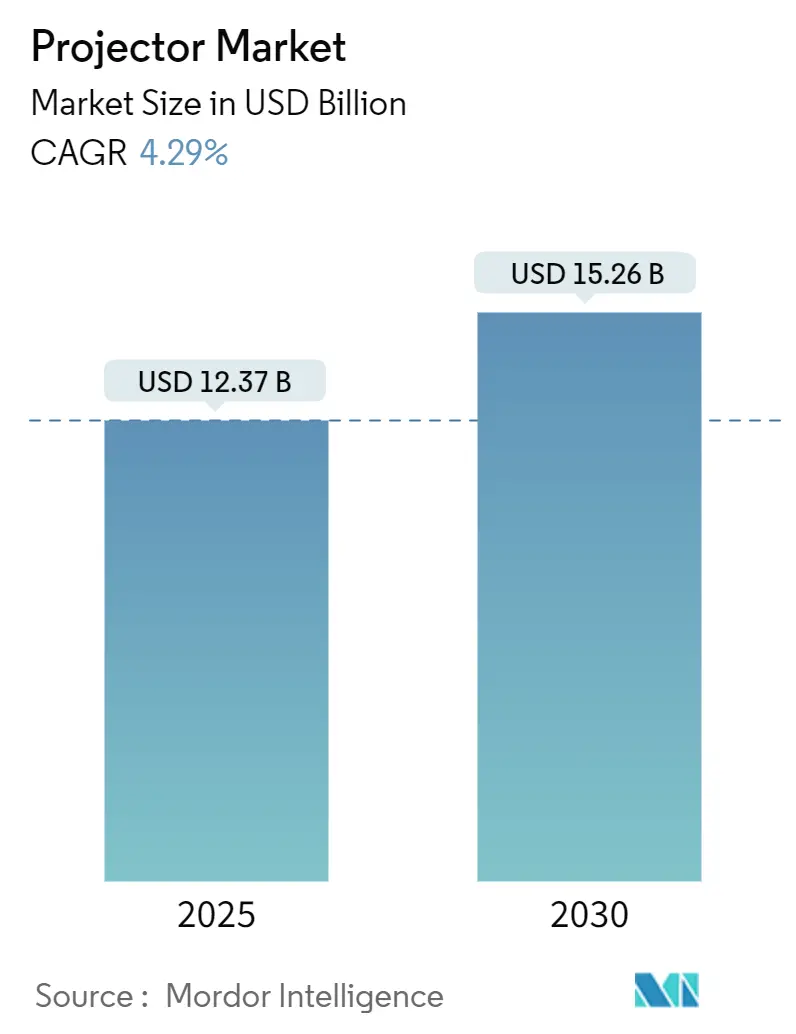

モルドール・インテリジェンスの分析によると、世界のプロジェクター市場は、2025年には123.7億米ドルに達し、2030年までに年平均成長率(CAGR)4.29%で拡大し、152.6億米ドルに達すると予測されています。水銀ランプに対する規制強化と、企業における低メンテナンスデバイスへの需要の高まりにより、ソリッドステート照明が市場競争のペースを決定しています。アジア太平洋地域のメーカーはコスト優位性と垂直統合されたサプライチェーンを活用し、欧州企業は2026年のEU指令遵守のためレーザープロジェクターの導入を加速させています。政府によるデジタル教室プログラム、ハイブリッドオフィス向け超短焦点ソリューションの台頭、没入型プロジェクションマッピングアトラクションが購買優先順位を決定する一方で、大型LEDウォールやDLPチップセットの不足が成長の勢いを抑制しています。

主要な市場動向と洞察

市場を牽引する要因:

* 政府主導のスマート教室導入: インドの7600億ルピー規模のSemicon Indiaプログラム(2025年4月承認)は、プロジェクターの重要部品を供給する国内ディスプレイ製造工場への財政支援を盛り込んでいます。アラブ首長国連邦の2024年の27億米ドルのデジタル教育予算は、湾岸諸国政府がプロジェクションをハイブリッド学習インフラの中核と見なしていることを示しています。これらの公的資金による調達は、予測可能な複数年サイクルを生み出し、ベンダーは安定した教育需要から恩恵を受けています。

* ハイブリッドワークプレイス向け超短焦点レーザープロジェクターの採用加速: パンデミック後のオフィスフロア面積縮小により、長焦点プロジェクターの設置が困難になり、施設管理チームは30cm未満の距離から100インチの画像を投写できる超短焦点ユニットを採用しています。シャープ/NECは20,000時間を超えるレーザー寿命を報告しており、ランプ交換によるダウンタイムとサービスコストを削減しています。テキサス・インスツルメンツのDLPC8445コントローラーは、240Hzのフレームレートとミリ秒以下の低遅延でビデオ会議のニーズに対応しています。

* アジアのテーマパークにおける没入型プロジェクションマッピングアトラクションの拡大: クリスティ・デジタルの台湾Xpark水族館でのマルチプロジェクターブレンド(2024年)は、高輝度RGBユニットがいかに壁や床をダイナミックな物語のキャンバスに変えるかを示しました。テーマパーク運営者は、一時的なショーシーンにおいて、LEDウォールよりも軽量で設置が早く、コンテンツ資産の適応性が高いプロジェクターを好みます。

* 中国と韓国における4K/8Kホームシネマプロジェクターへの急速な消費者シフト: 韓国では2024年に3000億ウォン(2億5580万米ドル)のプロジェクター市場を記録し、世帯販売が世界平均の5%に対し20%を占めました。LGやXGIMIといったブランドは、音声制御、IMAX Enhancedストリーミング、DTSオーディオを搭載し、プロジェクターをAV周辺機器ではなくライフスタイル製品として位置付けています。

市場を抑制する要因:

* 大型LEDビデオウォールの普及によるプロジェクター需要の侵食: LEDのピクセルあたりのコスト低下は、スタジアムやコンベンションセンターを、制御されていない照明下でプロジェクションを上回るシームレスな直視型代替品へと誘引しています。オペレーターはベゼルレスの映像と24時間365日の稼働時間を重視しており、かつてこれらの会場を支配していた10,000ルーメンプロジェクターの更新需要を損なっています。

* DLP DMDチップセットのサプライチェーン不足による生産ボトルネック: テキサス・インスツルメンツは、高度な0.47インチおよび0.66インチ4K DMDの唯一の大量供給源であるため、2024年後半に半導体のリードタイムが40週間に伸びた際、OEMはピークシーズンの発売を逃しました。

セグメント分析

* 技術別: DLP技術は2024年に44.5%の収益シェアを確保しましたが、LEDプロジェクターは2030年までに10.2%のCAGRで成長すると予測されています。企業や教育機関が水銀フリーの要件と30,000時間の稼働サイクルを追求しているためです。LCDエンジンは5,000ルーメン未満の教室向けに費用対効果が高く、LCOSは深い黒レベルを求めるプレミアムホームシネマ購入者を魅了しています。

* 光源別: ランプベースシステムは依然として出荷の大部分を占めていますが、RGB純レーザーカテゴリーは、劇場チェーンや美術館が広色域出力にアップグレードするにつれて、9.3%のCAGRで成長しています。EUの水銀禁止令は、すでに企業による交換ランプの購入停止を引き起こし、サービスコールを削減するレーザー蛍光体モジュールへの入札仕様をシフトさせています。

* 解像度別: WXGAは2024年に33.7%のシェアを占めましたが、4K以上のプロジェクターは、ストリーマーがHDRコンテンツをリリースし、eスポーツ主催者が240Hzプロジェクションを要求するにつれて、2030年までに年間7.1%で成長します。

* 輝度別: 3,000ルーメン未満のカテゴリーは、バッテリー駆動のライフスタイルモデルに牽引され、2030年までに8.2%のCAGRを達成します。一方、3,000~5,000ルーメンの帯域は、大学や企業が混合照明の教室に最適なスイートスポットと見なしているため、38.5%のシェアを占めています。

* フォームファクター別: 標準焦点ユニットは、教室における天井設置の定着により、2024年に46.2%の出荷を維持しました。しかし、超短焦点は、ハイブリッドオフィスが侵襲的な工事なしでハドルルームを改修するにつれて、年間5.9%で拡大すると予測されています。

* 用途別: 教育および政府部門は、複数年にわたるデジタル教室助成金に支えられ、2024年の収益の31.7%を占めました。しかし、ホームエンターテイメントおよびシネマは、中国と韓国の購入者が100インチのシネマスクリーンでアパートを装備するにつれて、6.4%のCAGRで最も急速に成長しています。

地域分析

* アジア太平洋地域: 2024年にプロジェクター市場で43.9%の収益シェアを占め、中国の広大な製造クラスターと韓国の異例に高い20%の世帯普及率に牽引されました。

* 北米: 規制の安定性により、購入者は資産減価償却が終了するまでランプ調達を継続できますが、企業は改修されたスペースを最大限に活用するために超短焦点レーザーユニットへと積極的に移行しています。

* 欧州: 欧州連合規則(EU)2023/2049により、2026年1月以降、水銀ランプが廃止されるため、最も急激な変化に直面しています。ソニーは2025年3月に欧州でのプロジェクター販売から撤退し、レーザー中心の競合他社が棚スペースを獲得する道を開きました。

* 中東およびアフリカ: アラブ首長国連邦の27億米ドルのデジタル教育への誓約に触発され、2030年までに5.3%のCAGRを記録すると予測されています。サウジアラビアとカタールも、ビジョン2030の多様化計画の一環として同様のEdTech支出を行っています。

* 南米: 最小の市場ですが、ブラジルの公立学校近代化入札でインタラクティブプロジェクションが義務付けられるなど、成長の可能性を示しています。

競争環境

プロジェクター市場は中程度の断片化を示しており、世界のシェアは日本、アメリカ、中国のメーカーに分散しています。エプソンは、最大8,000ルーメン、30,000時間稼働のレーザーエンジンを搭載したPowerLite Lシリーズの12の新モデルを2025年2月に発売し、トップの座を維持しました。シャープ/NECはレンタル大手向けに輝度上限を70,000ルーメンに拡大し、クリスティ・デジタルはCinergyなどのソフトウェアを収益化して映画チェーンを囲い込んでいます。

中国の挑戦者たちは、SoCパートナーシップを通じて技術格差を縮めています。XGIMIはGoogleやMediaTekとの提携によりAndroid TVインターフェースとAIオートフォーカスを強化し、2024年には33.9億人民元(4億6700万米ドル)の収益を達成しました。JMGOはDevialetサウンドシステムを通じてオーディオ愛好家を惹きつけ、ホームシアターの音響で差別化を図っています。

レガシーなランプポートフォリオを持つベンダーは、EUの期限に先立って在庫滞留を避けるために再編成する必要があります。ソニーの欧州市場からの戦略的撤退は、移行リスクを浮き彫りにしています。Barcoは3チップDLPのフラッグシップシネマに注力し、特注のサービス契約を通じて利益率を保護しています。一方、スタートアップ企業は、工業デザインとOTT統合がルーメン競争よりも重要となるピコプロジェクターやレーザーTVのニッチ市場を追求しています。

最近の業界動向

* 2025年6月: エプソンはプロジェクターブランド50周年を記念し、フラッグシップの高輝度モデルEB-L25000Uに焦点を当てました。

* 2025年4月: インドは7600億ルピー規模のSemiconプログラムを承認し、ディスプレイ製造工場に50%の財政支援を提供しました。

* 2025年3月: ソニーはEUの水銀禁止規制に対応し、欧州でのプロジェクター販売から撤退しました。

* 2025年2月: エプソンは最大8,000ルーメンのPowerLite Lシリーズポータブルレーザープロジェクター12機種を発売しました。

* 2025年1月: CES 2025では、Hisense L9Q TriChroma、Samsung 8K Premiere、LGコンパクト4K USTモデルなどが発表されました。

このレポートは、世界のプロジェクター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法について詳細に説明されています。

エグゼクティブサマリーによると、世界のプロジェクター市場規模は2025年に123.7億米ドルに達し、2030年には152.6億米ドルに成長すると予測されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* インド、湾岸協力会議(GCC)諸国、およびASEANにおける政府資金によるスマート教室の展開。

* 北米およびヨーロッパにおけるハイブリッドワークプレイス向け超短焦点レーザープロジェクターの採用加速。これらは狭い会議室での大画面表示、ランプメンテナンス不要、ハイブリッドコラボレーションに必要な低遅延性能から人気を集めています。

* アジアのテーマパークやライブイベントにおける没入型プロジェクションマッピングアトラクションの拡大。

* 中国および韓国における4K/8Kホームシネマプロジェクターへの急速な消費者シフト。

* K-12教育における従来のホワイトボードに代わるインタラクティブなタッチおよびペン対応プロジェクションの統合。

* ソリッドステート(レーザー/LED)光源の総所有コスト(TCO)の低減が、プロジェクターの買い替えサイクルを促進している点。

一方で、市場の成長を抑制する要因も存在します。

* 大型LEDビデオウォールの普及による大規模会場でのプロジェクター需要の減少。

* DLP DMDチップセットのサプライチェーン不足による生産ボトルネック。

* 平均販売価格(ASP)の積極的な下落によるマージン圧縮が、ベンダーの研究開発予算を制限している点。

* EU RoHS指令による水銀ランプ規制が、ランプベースプロジェクターの販売を加速させつつも混乱させている点です。特に、2026年1月以降、EUではランプベースプロジェクターの販売が禁止され、組織はレーザーおよびLEDモデルへの予算シフトを余儀なくされます。

レポートでは、業界エコシステム分析、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場は以下の主要なセグメントにわたって詳細に分析されています。

* 技術別: DLP、LCD、LCOS、LED、レーザー/ハイブリッド、4K/8Kネイティブチップセットなど。

* 光源別: ランプベース、レーザー蛍光体、LED/ハイブリッド、RGBピュアレーザーなど。

* 解像度別: XGA以下、WXGA、1080p、4K以上。

* 輝度別(ANSIルーメン): 3,000未満、3,000-5,000、5,001-10,000、10,000以上。ハイエンドのレーザープロジェクターは70,000ルーメンを超え、大規模会場や屋外マッピングの需要に応えています。

* フォームファクター別: ピコ/ポータブル、超短焦点、標準焦点、設置型/大規模会場向け。

* 用途別: ホームエンターテイメント&シネマ、企業/ビジネス、教育&政府、レンタル&ステージング/大規模会場、シミュレーション&ビジュアライゼーション、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランスなど)、南米(ブラジルなど)、アジア太平洋(中国、日本、インド、東南アジアなど)、中東&アフリカ(GCC諸国、トルコ、南アフリカなど)にわたって分析されています。特に中東およびアフリカ地域は、政府資金によるデジタル教育イニシアチブにより、2030年まで5.3%のCAGRで最も速い成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要ベンダーとして、Epson Corporation、BenQ Corporation、Optoma Corporation、Sony Corporation、LG Electronics Inc.、Panasonic Corporation、Sharp NEC Display Solutions、Christie Digital Systems、Samsung Electronics Co., Ltd.、Barco NV、Canon Inc.、Acer Inc.などが挙げられています。また、XGIMIやJMGOといった中国の新興ブランドが、プレミアムストリーミングエコシステムとデザイン重視のフォームファクターを競争力のある価格で提供し、消費者向けプロジェクション市場で台頭しています。

レポートは、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インド、湾岸協力会議諸国、ASEANにおける政府資金によるスマート教室の展開

- 4.2.2 北米およびヨーロッパにおけるハイブリッドワークプレイス向け超短焦点レーザープロジェクターの導入加速

- 4.2.3 アジアのテーマパークやライブイベントにおける没入型プロジェクションマッピングアトラクションの拡大

- 4.2.4 中国と韓国における4K/8Kホームシネマプロジェクターへの急速な消費者シフト

- 4.2.5 K-12教育におけるインタラクティブなタッチおよびペン対応プロジェクションの統合による従来のホワイトボードの置き換え

- 4.2.6 ソリッドステート(レーザー/LED)光源のTCO削減がプロジェクターの買い替えサイクルを促進

- 4.3 市場の阻害要因

- 4.3.1 大規模会場における大型LEDビデオウォールの普及によるプロジェクター需要の食い込み

- 4.3.2 DLP DMDチップセットのサプライチェーン不足による生産ボトルネックの発生

- 4.3.3 積極的なASP下落によるマージン圧縮がベンダーの研究開発予算を制限

- 4.3.4 EU RoHS水銀ランプ規制がランプベースプロジェクターの販売を加速させると同時に混乱させる

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 DLP

- 5.1.2 LCD

- 5.1.3 LCOS

- 5.1.4 LED

- 5.1.5 レーザー/ハイブリッド

- 5.1.6 4K/8Kネイティブチップセット

- 5.2 光源別

- 5.2.1 ランプベース

- 5.2.2 レーザー蛍光体

- 5.2.3 LED/ハイブリッド

- 5.2.4 RGBピュアレーザー

- 5.3 解像度別

- 5.3.1 XGA以下

- 5.3.2 WXGA

- 5.3.3 1080p

- 5.3.4 4K以上

- 5.4 明るさ別 (ANSIルーメン)

- 5.4.1 3,000未満

- 5.4.2 3,000-5,000

- 5.4.3 5,001-10,000

- 5.4.4 10,000以上

- 5.5 フォームファクター別

- 5.5.1 ピコ/ポータブル

- 5.5.2 超短焦点

- 5.5.3 標準焦点

- 5.5.4 設置型/大規模会場

- 5.6 用途別

- 5.6.1 ホームエンターテイメントおよびシネマ

- 5.6.2 企業/ビジネス

- 5.6.3 教育および政府

- 5.6.4 レンタルおよびステージング/大規模会場

- 5.6.5 シミュレーションおよび可視化

- 5.6.6 その他

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他の欧州

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エプソン株式会社

- 6.4.2 ベンキュー株式会社

- 6.4.3 オプトマ株式会社

- 6.4.4 ソニー株式会社

- 6.4.5 ビューソニック株式会社

- 6.4.6 LGエレクトロニクス株式会社

- 6.4.7 パナソニック株式会社

- 6.4.8 シャープNECディスプレイソリューションズ

- 6.4.9 クリスティ・デジタル・システムズ

- 6.4.10 サムスン電子株式会社

- 6.4.11 バルコNV

- 6.4.12 キヤノン株式会社

- 6.4.13 エイサー株式会社

- 6.4.14 日立デジタルメディアグループ(マクセル株式会社)

- 6.4.15 VAVA(深セン・サンバレー)

- 6.4.16 JMGO(ホラテック)

- 6.4.17 XGIMIテクノロジー株式会社

- 6.4.18 ハイセンスグループ

- 6.4.19 Vivitek(デジタルプロジェクション/デルタエレクトロニクス)

- 6.4.20 カシオ計算機株式会社

- 6.4.21 リコー株式会社

- 6.4.22 アンカー・イノベーションズ(ネビュラ)

- 6.4.23 シャオミ株式会社

- 6.4.24 デル・テクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロジェクターは、映像や画像をスクリーン、壁、あるいはその他の平面に拡大して投影する装置でございます。デジタル信号を光に変換し、レンズを通して対象物に映し出すことで、大画面での視覚体験を提供いたします。その基本的な構成は、光源、光学系、そして表示素子から成り立っており、現代社会においてビジネス、教育、エンターテイメントなど多岐にわたる分野で不可欠なツールとなっております。

プロジェクターの種類は、その表示方式、光源、そして用途によって様々に分類されます。

まず、表示方式による分類では、主に以下の三つが挙げられます。

一つ目は「LCD(Liquid Crystal Display)方式」でございます。これは、液晶パネルを透過する光を利用して映像を生成する方式であり、色彩豊かで自然な色合いを表現することに優れております。特に、色の再現性が求められる用途で広く採用されております。

二つ目は「DLP(Digital Light Processing)方式」でございます。これは、DMD(Digital Micromirror Device)チップと呼ばれる微小なミラーの集合体で光を反射させることで映像を作り出す方式です。高コントラスト比と高速な応答速度が特徴で、動きの速い映像や、くっきりとした黒の表現に強みがございます。

三つ目は「LCOS(Liquid Crystal On Silicon)方式」でございます。これは、LCDとDLPの技術を組み合わせたような方式で、液晶層とシリコン基板を一体化させることで、高解像度かつ滑らかな映像表現を可能にしております。特に、高精細な映像が求められるホームシアター用途などで採用されることがございます。

次に、光源による分類では、主に三つのタイプがございます。

「ランプ式」は、従来から広く用いられてきた高圧水銀ランプなどを光源とする方式です。比較的安価で高輝度を実現しやすい一方で、ランプの寿命があり定期的な交換が必要となります。

「レーザー式」は、レーザーダイオードを光源とする方式で、高輝度、長寿命、そして広色域での色再現性に優れております。また、立ち上がりが速く、安定した明るさを維持できる点が特徴で、メンテナンスの手間が少ないため、ビジネスや教育、イベント用途での採用が増加しております。

「LED式」は、LED(発光ダイオード)を光源とする方式で、小型化に適しており、長寿命かつ低消費電力である点が魅力です。モバイルプロジェクターなど、手軽に持ち運びたい用途で特に重宝されております。

さらに、設置や用途による分類もございます。

「ビジネス・教育用プロジェクター」は、会議室や教室でのプレゼンテーション、講義などに用いられ、高輝度で持ち運びやすさが重視されます。

「ホームシアター用プロジェクター」は、映画鑑賞やゲームなど家庭でのエンターテイメントを目的とし、高画質、高コントラスト、そして静音性が求められます。

「モバイル・ポータブルプロジェクター」は、小型軽量でバッテリー駆動が可能なものが多く、外出先での利用や手軽な投影に適しております。

「超短焦点・短焦点プロジェクター」は、壁から非常に近い距離でも大画面を投影できるため、限られたスペースでの利用や、影の映り込みを避けたい場合に有効です。

「インスタレーション・イベント用プロジェクター」は、プロジェクションマッピングや大規模なイベントなどで使用され、非常に高い輝度や多機能性、複数台連携による複雑な映像表現が可能でございます。

プロジェクターの用途は非常に広範にわたります。

ビジネスシーンでは、会議での資料共有、プレゼンテーション、研修、デジタルサイネージとして店舗での情報発信などに活用されております。

教育現場では、授業での教材投影、講義、研究発表、さらにはインタラクティブホワイトボードと連携して、より参加型の学習環境を構築するのに役立っております。

家庭では、ホームシアターとして映画やスポーツ観戦、ゲームを楽しむほか、家族での写真や動画を大画面で鑑賞する際にも利用されます。

イベントやエンターテイメント分野では、ライブコンサートの演出、プロジェクションマッピングによる建築物への映像投影、美術館や博物館での展示など、空間を彩る表現手段として不可欠な存在です。

その他にも、医療現場での画像表示、設計・デザイン分野でのシミュレーション、建設現場での墨出しなど、専門的な用途でもその利便性が評価されております。

プロジェクターの性能を支え、進化させている関連技術も多岐にわたります。

「解像度」は、HD、Full HD、4K、さらには8Kと、より高精細な映像表現が可能になっております。これにより、細部まで鮮明な映像を楽しむことができます。

「輝度」は、ルーメン(lm)という単位で表され、明るい環境下でも視認性の高い映像を投影するために重要な要素です。用途に応じた適切な輝度選択が求められます。

「コントラスト比」は、映像の最も明るい部分と最も暗い部分の差を示し、高いほど奥行きのある立体的な映像表現が可能になります。

「HDR(High Dynamic Range)」技術は、より広い輝度範囲と色域を表現することで、現実世界に近い豊かな色彩と明暗差を再現いたします。

「接続性」においては、HDMI、USBといった有線接続に加え、Wi-Fi、Bluetooth、Miracast、AirPlayなどの無線接続が普及し、スマートフォンやタブレットからの手軽なミラーリング投影が可能になっております。

「スマート機能」として、OSを内蔵し、動画配信サービスアプリの利用や音声アシスタントとの連携ができるモデルも増えております。

「3D投影」機能は、専用メガネを使用することで立体的な映像体験を提供いたします。

「インタラクティブ機能」は、タッチ操作やペン入力に対応し、プロジェクターを大型のタブレットのように活用できる技術です。

「自動補正機能」として、オートフォーカスや自動台形補正が搭載され、設置の手間を大幅に軽減しております。

「レンズシフト」機能は、レンズの位置を物理的に動かすことで、プロジェクター本体を動かさずに投影位置を調整できるため、設置の自由度を高めます。

プロジェクターの市場背景は、他のディスプレイ技術との競争の中で常に変化しております。液晶テレビや有機ELテレビ、大型ディスプレイといった競合製品が存在する中で、プロジェクターの最大の強みは、その「大画面」と「設置の自由度」、そして「没入感」にございます。特に、100インチを超えるような超大画面を手軽に実現できる点は、他のディスプレイにはない大きなアドバンテージです。

市場のトレンドとしては、小型化、高輝度化、高解像度化、長寿命化、そしてスマート機能の搭載が挙げられます。主要メーカーとしては、エプソン、ソニー、パナソニック、キヤノンといった伝統的な光学機器メーカーに加え、ベンキュー、LG、Ankerなどの新興企業も存在し、多様な製品が展開されております。

近年では、新型コロナウイルス感染症のパンデミックにより、リモートワークやオンライン教育の普及が進み、家庭や小規模オフィスでのプロジェクター需要が増加した一方で、イベントや大規模な集会が減少したことで、一部の業務用プロジェクターの需要には影響が見られました。

プロジェクターの将来展望は、技術革新と新たな用途の開拓によって非常に明るいものがございます。

さらなる「高画質化・高輝度化」は継続され、8K対応のプロジェクターや、より高性能なレーザー光源の進化が期待されます。

「小型化・軽量化」も進み、モバイルプロジェクターの性能はさらに向上し、どこへでも持ち運べるパーソナルシアターとしての地位を確立するでしょう。

「スマート化の加速」は、AIとの連携やIoTデバイスとのシームレスな接続、音声操作の進化を通じて、プロジェクターが単なる表示装置ではなく、スマートホームの中心的なハブとなる可能性を秘めております。

「AR/VRとの融合」も注目されており、空間コンピューティングやMR(複合現実)技術と組み合わせることで、現実空間にデジタル情報を重ね合わせる新たな表示体験が生まれるかもしれません。

「新しい表示体験」としては、透過型スクリーンや窓ガラスへの投影、さらにはウェアラブルプロジェクターといった、これまでにない形態の製品が登場する可能性もございます。

環境への配慮も重要なテーマであり、省電力化、長寿命化、リサイクル性の向上といった取り組みがさらに進められるでしょう。

プロジェクションマッピングも、より複雑でインタラクティブな表現が可能となり、都市空間やイベントを彩る芸術としての地位を確立していくと考えられます。

このように、プロジェクターは今後も進化を続け、私たちの生活やビジネス、エンターテイメントにおいて、より豊かで没入感のある視覚体験を提供し続けることでしょう。