増殖糖尿病網膜症市場:規模・シェア分析、成長動向と予測(2025年~2030年)

本レポートは、世界の増殖糖尿病網膜症市場規模を対象とし、治療タイプ(抗VEGF薬、コルチコステロイド、レーザー手術など)、投与経路(硝子体内、網膜下など)、エンドユーザー(病院、眼科クリニック、日帰り手術センター)、および地域別にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

増殖糖尿病網膜症市場規模、成長トレンド、予測(2025年~2030年)に関する本レポートは、世界の増殖糖尿病網膜症市場を対象としております。治療タイプ(抗VEGF薬、コルチコステロイド、レーザー手術など)、投与経路(硝子体内、網膜下など)、エンドユーザー(病院、眼科クリニック、外来手術センター)、および地域別に市場を区分し、市場規模と予測を米ドル(USD)建てで提供いたします。

市場概要

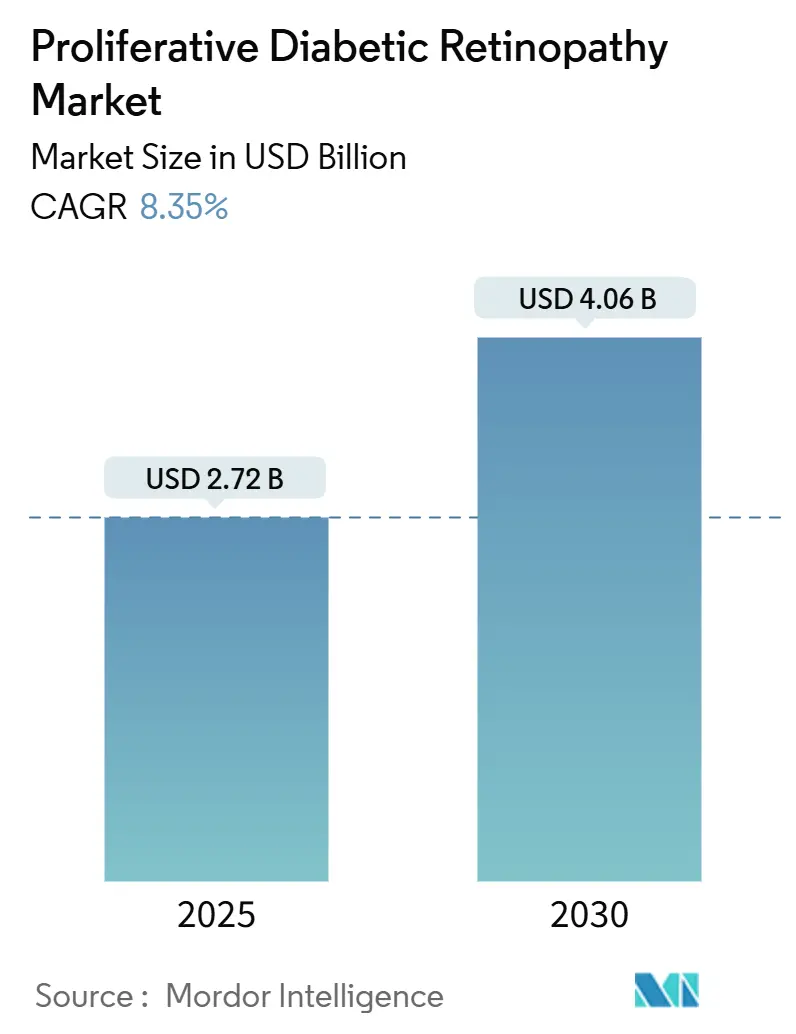

増殖糖尿病網膜症市場は、2025年には27.2億米ドルと評価され、2030年までに40.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.35%です。この成長は、1990年以降4倍以上に増加し、現在世界中で8億人以上の成人が罹患している糖尿病の有病率の着実な上昇と一致しています。米国疾病対策センター(CDC)の推定によると、2050年までに1,470万人のアメリカ人が糖尿病網膜症に罹患するとされており、需要はさらに強化されています。

持続放出型インプラントやAIを活用したスクリーニングにおける革新は早期発見を支援し、バイオシミラーの承認は多くの市場で価格圧力を緩和しています。同時に、閾値下マイクロパルスレーザープラットフォームのような技術主導の外科的治療法も、市場の成長を後押ししています。

しかし、診断の遅れや治療へのアクセス格差、高額な治療費は、市場の成長を抑制する要因となる可能性があります。特に発展途上国では、眼科医の不足や専門医療機関へのアクセスの困難さが課題となっています。一方で、遠隔医療やモバイルヘルス技術の進展は、これらの課題を克服し、より多くの患者に診断と治療の機会を提供する可能性を秘めています。また、患者教育の強化や公衆衛生キャンペーンを通じて、糖尿病網膜症の早期発見と管理の重要性に対する意識を高めることも、市場の拡大に寄与すると考えられます。

市場のセグメンテーション

治療タイプ別では、抗VEGF薬が市場で最も大きなシェアを占めており、その有効性と幅広い適応症が主な理由です。コルチコステロイドやレーザー手術も重要な治療選択肢として利用されています。投与経路別では、硝子体内注射が主流であり、網膜下投与などの新しい経路も研究が進められています。エンドユーザー別では、病院が最も多くの患者を受け入れており、眼科クリニックや外来手術センターも重要な役割を担っています。

地域別分析

北米は、糖尿病の高い有病率、先進的な医療インフラ、および有利な償還政策により、増殖糖尿病網膜症市場において最大のシェアを占めると予測されています。欧州も、高齢化人口の増加と医療技術の進歩により、堅調な成長が見込まれます。アジア太平洋地域は、中国やインドなどの国々で糖尿病患者が急増しており、医療支出の増加と医療アクセスの改善に伴い、最も急速に成長する市場となるでしょう。ラテンアメリカ、中東、アフリカ地域も、医療インフラの改善と意識向上により、今後数年間で着実な成長を示すと予想されます。

主要企業

増殖糖尿病網膜症市場の主要企業には、Roche AG、Bayer AG、Novartis AG、Regeneron Pharmaceuticals, Inc.、Allergan plc (AbbVie Inc.の一部門)、およびAlimera Sciences, Inc.などが含まれます。これらの企業は、新製品の開発、戦略的提携、合併・買収を通じて市場での競争力を強化しています。研究開発への継続的な投資は、より効果的で安全な治療法の発見を推進し、市場の成長をさらに加速させるでしょう。

このレポートは、増殖性糖尿病網膜症(PDR)市場に関する詳細な分析を提供しています。PDR市場は、PDR患者の網膜新生血管およびその続発症を直接治療する薬剤、レーザー光凝固システム、硝子体網膜手術から得られる世界的な収益として定義されています。診断専用カメラ、OCTユニット、および集団スクリーニングAIソリューションは、この市場の範囲から除外されています。

市場規模と成長予測

2025年におけるPDR市場規模は27.2億米ドルと評価されています。治療タイプ別では、抗VEGF生物学的製剤が市場シェアの67.41%を占め、主要な収益源となっています。地域別に見ると、アジア太平洋地域が最も急速に成長しており、糖尿病発生率の急速な増加、高齢化、医療費の増加を背景に、年平均成長率(CAGR)10.32%で拡大すると予測されています。

市場の推進要因

PDR市場の成長を牽引する主な要因は多岐にわたります。糖尿病の有病率上昇と平均寿命の延長は、PDR患者数の増加に直結しています。硝子体内抗VEGF生物学的製剤の採用が拡大していること、および低侵襲網膜レーザーや硝子体切除プラットフォームの利用可能性が高まっていることも、市場を後押ししています。さらに、医療費の増加は眼科医療サービスへのアクセスを向上させ、AIを活用したスクリーニングプログラムはPDRの早期発見を可能にしています。治療負担を軽減する持続放出型眼内インプラントの開発も、市場の成長に貢献しています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。眼科用生物学的製剤の規制承認に要する期間が長期化していること、抗VEGF注射の高コストが患者のアドヒアンスを制限していること、繰り返しの硝子体内注射に伴う安全性への懸念が挙げられます。また、低中所得国(LMICS)における網膜専門医の不足も、市場の拡大を妨げる要因となっています。

調査方法と信頼性

本レポートの調査は、厳格な方法論に基づいて実施されています。市場規模の算出と予測には、トップダウンアプローチ(診断された糖尿病患者数からPDR適格症例数を推定し、治療浸透率と再治療頻度で調整)とボトムアップアプローチ(抗VEGF製剤の販売量と硝子体切除術の実施量から集計)の両方が用いられ、相互検証されています。主要な変数には、成人糖尿病有病率、PDRの年間進行率、抗VEGF再治療サイクル、レーザー光凝固セッション数、地域別の公的保険適用範囲などが含まれます。5年間の予測は、多変量回帰分析と、バイオシミラーの価格変動やAIによる早期発見などのシナリオ分析を組み合わせて行われています。

一次調査では、北米、ヨーロッパ、インド、ブラジルの網膜外科医、支払薬局、病院バイヤーへの半構造化インタビューを通じて、治療手順、平均販売価格、待ち時間、持続放出型インプラントの採用見込みなどが検証されました。二次調査では、国際糖尿病連合、世界保健機関、米国疾病対策センターなどの信頼できる公開情報に加え、企業報告書、臨床試験登録、特許分析などが活用されています。

本レポートのベースラインは、他社の推定値と比較しても高い信頼性を持っています。他社の調査では、疾患ステージの選択、診断機器のバンドル、均一な薬剤価格曲線の適用、非増殖性疾患の収益を含める、積極的なASP侵食の仮定、バイオシミラー発売の見落としなどにより、推定値に乖離が見られることがあります。Mordor Intelligenceの調査は、より厳密な範囲設定、年次更新の実施、および二重経路検証により、これらの乖離を最小限に抑え、実世界の治療フローと再現可能なデータポイントに合致した、バランスの取れた透明性の高いベースラインを提供しています。

市場のセグメンテーション

市場は、治療タイプ別(抗VEGF製剤、コルチコステロイド、レーザー手術、硝子体切除術、持続放出型インプラント、その他)、投与経路別(硝子体内、網膜下、局所および眼周囲)、エンドユーザー別(病院、眼科クリニック、外来手術センター)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、F. Hoffmann-La Roche (Genentech)、Regeneron Pharmaceuticals、Novartis AG、Bayer AG、AbbVie (Allergan)、Oxurion NV、Alimera Sciences、Santen Pharmaceuticalなどが挙げられ、これらの企業はグローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に分析されています。

市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

最終更新日は2025年6月27日です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病の有病率の増加と平均寿命の延長

- 4.2.2 硝子体内抗VEGF生物学的製剤の採用増加

- 4.2.3 低侵襲網膜レーザーおよび硝子体切除プラットフォームの利用可能性

- 4.2.4 医療費の増加が眼科医療サービスへのアクセスを促進

- 4.2.5 AIを活用したスクリーニングプログラムによるPDRの早期発見

- 4.2.6 治療負担を軽減する持続性眼内インプラント

-

4.3 市場の阻害要因

- 4.3.1 眼科用生物学的製剤の規制承認期間の長期化

- 4.3.2 抗VEGF注射の高コストがアドヒアランスを制限

- 4.3.3 硝子体内注射の繰り返しによる安全性への懸念

- 4.3.4 低中所得国における網膜専門医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 抗VEGF薬

- 5.1.2 コルチコステロイド

- 5.1.3 レーザー手術

- 5.1.4 硝子体切除術

- 5.1.5 徐放性インプラント

- 5.1.6 その他

-

5.2 投与経路別

- 5.2.1 硝子体内

- 5.2.2 網膜下

- 5.2.3 局所および眼周囲

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科クリニック

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ (ジェネンテック)

- 6.3.2 リジェネロン・ファーマシューティカルズ

- 6.3.3 ノバルティスAG

- 6.3.4 バイエルAG

- 6.3.5 アッヴィ (アラガン)

- 6.3.6 オクスリオンNV

- 6.3.7 アリメラ・サイエンシズ

- 6.3.8 参天製薬

- 6.3.9 コディアック・サイエンシズ

- 6.3.10 アドベルム・バイオテクノロジーズ

- 6.3.11 クリアサイド・バイオメディカル

- 6.3.12 メイラGTx

- 6.3.13 江蘇恒瑞医薬

- 6.3.14 サムスンバイオエピス

- 6.3.15 バウシュ+ロム

- 6.3.16 興和株式会社

- 6.3.17 BCNペプチド

- 6.3.18 オプテア株式会社

- 6.3.19 グライカディア・ファーマシューティカルズ

- 6.3.20 アイポイント・ファーマシューティカルズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

増殖糖尿病網膜症は、糖尿病の三大合併症の一つである糖尿病網膜症が進行した、最も重篤な段階を指します。糖尿病網膜症は、高血糖状態が長期間続くことにより、網膜の血管が障害を受けることで発症します。初期段階では自覚症状がほとんどなく、非増殖糖尿病網膜症として進行しますが、さらに病状が悪化すると、網膜への血流が不足し、虚血状態に陥ります。この虚血状態を改善しようと、網膜や視神経乳頭から異常な新生血管が生えてくるのが増殖糖尿病網膜症の特徴です。これらの新生血管は非常に脆く、破れやすいため、硝子体出血を引き起こし、急激な視力低下や失明に至る可能性があります。また、新生血管とともに増殖膜が形成され、これが網膜を引っ張ることで牽引性網膜剥離を引き起こすこともあり、これも重篤な視力障害の原因となります。

増殖糖尿病網膜症の進行は、その重症度によって分類されます。初期の段階では、新生血管がまだ限定的で、硝子体出血や牽引性網膜剥離のリスクが比較的低い状態です。しかし、新生血管の範囲が広がり、硝子体出血や増殖膜の形成が顕著になると、高リスク増殖糖尿病網膜症と診断され、失明のリスクが著しく高まります。さらに進行すると、硝子体出血が吸収されずに視界を遮ったり、牽引性網膜剥離が広範囲に及んだり、あるいは網膜の血管が閉塞して広範な虚血が起こり、最終的には失明に至ることもあります。黄斑浮腫を合併することもあり、これは視力低下の主要な原因の一つです。

この疾患の診断には、眼科医による詳細な眼底検査が不可欠です。散瞳薬を用いて瞳孔を広げ、眼底カメラや細隙灯顕微鏡を用いて網膜の状態を直接観察します。新生血管の有無、硝子体出血、増殖膜、網膜剥離の兆候などを確認します。さらに、蛍光眼底造影検査は、造影剤を静脈注射し、網膜の血管の状態をリアルタイムで撮影することで、新生血管の活動性や網膜の虚血範囲を詳細に評価するために用いられます。光干渉断層計(OCT)は、網膜の断面画像を非侵襲的に取得し、黄斑浮腫の有無や網膜の構造的変化、増殖膜による牽引の程度などを高精度で評価するのに役立ちます。

治療法としては、病状の進行度に応じて複数のアプローチが取られます。最も基本的な治療は、汎網膜光凝固術(PRP)です。これは、レーザーを用いて虚血に陥った網膜の広範囲を凝固することで、新生血管の発生を促す血管内皮増殖因子(VEGF)の産生を抑制し、新生血管の退縮を促すことを目的とします。新生血管が活動的である場合や、黄斑浮腫を合併している場合には、抗VEGF薬の硝子体注射が有効です。この薬剤は、VEGFの働きを直接阻害することで、新生血管の成長を抑制し、黄斑浮腫を軽減します。硝子体出血が吸収されない場合や、牽引性網膜剥離が進行している場合には、硝子体手術が選択されます。この手術では、眼内の硝子体を除去し、出血や増殖膜を取り除き、網膜を元の位置に戻すことで視力の維持・回復を目指します。これらの眼科的治療と並行して、糖尿病自体の全身管理、すなわち血糖値、血圧、脂質異常症の厳格なコントロールが極めて重要です。

関連技術としては、診断分野では、高解像度眼底カメラ、広角眼底撮影装置、OCT、OCTアンギオグラフィー(OCTA)などが進化を遂げています。特にOCTAは、造影剤を使用せずに網膜の血管構造を詳細に可視化できるため、非侵襲的な診断ツールとして注目されています。また、AI(人工知能)を活用した画像診断支援システムも開発されており、大量の眼底画像から糖尿病網膜症の兆候を自動で検出し、早期発見やスクリーニングの効率化に貢献することが期待されています。治療分野では、より精密なレーザー光凝固装置、低侵襲な硝子体手術機器、そして新しい作用機序を持つ抗VEGF薬や、持続性の高い薬剤の開発が進められています。

市場背景としては、世界的に糖尿病患者数が増加の一途を辿っており、それに伴い糖尿病網膜症の有病率も高まっています。特に日本のような高齢化社会では、糖尿病の罹患期間が長くなる傾向があり、増殖糖尿病網膜症への進行リスクも増大しています。これにより、診断機器、治療薬、手術機器といった関連市場は拡大傾向にあります。抗VEGF薬は、加齢黄斑変性症や糖尿病黄斑浮腫の治療薬としても広く使用されており、その市場規模は非常に大きいです。また、糖尿病網膜症は失明の主要な原因の一つであるため、社会的な医療費負担も大きく、予防や早期治療の重要性が高まっています。

将来展望としては、診断技術のさらなる高度化と普及が期待されます。AIによる診断支援システムは、眼科医の負担を軽減し、より多くの患者が早期に診断を受けられるようになるでしょう。治療面では、既存の抗VEGF薬の改良に加え、新たな分子標的薬や遺伝子治療、再生医療といった革新的な治療法の研究開発が進められています。例えば、網膜の虚血を改善する薬剤や、新生血管の発生を根本から抑制する治療法などが模索されています。また、糖尿病患者の自己管理を支援するデジタルヘルス技術や、遠隔医療の活用により、定期的な眼科検診の受診率向上と、病状の早期発見・早期介入が促進されることが期待されます。最終的には、増殖糖尿病網膜症による失明をゼロにすることを目指し、予防から治療、リハビリテーションまで一貫した医療体制の構築が求められています。