プロップテック市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プロップテック市場は、不動産タイプ(住宅、商業、産業・物流、ホスピタリティ)、ソリューション(ソフトウェア、サービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、エンドユーザー(不動産所有者・開発業者、不動産エージェント・仲介業者、施設管理者など)、テクノロジー(IoT・スマートセンサーネットワーク、AI/ビッグデータ分析など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

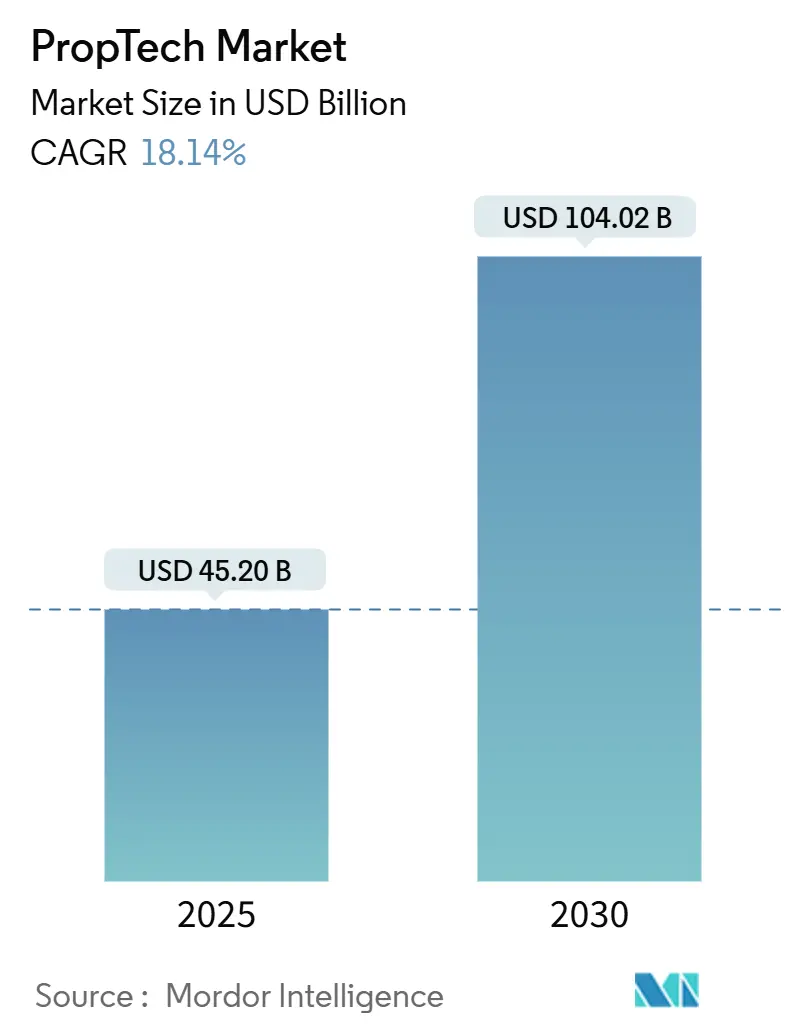

PropTech市場は、2025年には452億ドルに達し、2030年には1040.2億ドルまで成長し、予測期間中に年平均成長率(CAGR)18.14%で拡大すると予測されています。この成長は、ESG開示規制の強化、2024年に11億ドルを超えた機関投資家による専用ファンドへの配分増加、およびIoTビルディングシステムの本格的な導入が主な要因となっています。商業用不動産の所有者は、統合されたビル管理および分析プラットフォームを導入することで、運用コストを最大30%削減しています。クラウド展開が優勢であり、ユーザーの78%がSaaSアーキテクチャのスケーラビリティと常時アクセスという利点を支持しています。成果ベースのサービスモデルへの依存度が高まることで収益源が再構築されており、倉庫自動化の普及に伴い、産業用および物流用資産での導入が最も急速に進んでいます。

主要なレポートのポイント

* プロパティタイプ別: 商業用資産が2024年にPropTech市場シェアの55.50%を占め、産業用および物流用資産は2030年までにCAGR 17.30%で拡大すると予想されています。

* ソリューション別: ソフトウェアプラットフォームが2024年にPropTech市場規模の67.60%を占め、サービスはCAGR 16.60%で成長すると予測されています。

* デプロイメント別: クラウドモデルが2024年にPropTech市場の78.00%のシェアを確保し、ハイブリッド展開は2030年までにCAGR 20.60%を記録すると予測されています。

* エンドユーザー別: 不動産所有者が2024年にPropTech市場規模の37.80%を占め、施設管理者がCAGR 18.40%で成長を牽引しています。

* テクノロジー別: IoTとセンサーが2024年にPropTech市場の41.30%のシェアに貢献し、AR/VRとデジタルツインがCAGR 23.90%で最も急速に進展しています。

* 地域別: 北米が2024年にPropTech市場の36.60%のシェアでリードし、アジア太平洋地域は2030年までにCAGR 15.40%を記録すると予測されています。

グローバルPropTech市場のトレンドとインサイト

成長ドライバー

* 不動産業務におけるデジタルトランスフォーメーションの必要性: AI駆動のリースエンジンは、リードからリースへのコンバージョンを85%向上させ、マーケティングとテナント管理の経済性を変革しています。PropTechプラットフォームは、エネルギー、占有率、テナントコミュニケーションデータを単一のダッシュボードに統合し、ポートフォリオ全体の最適化を可能にする制御ハブとして機能します。ハイブリッドワークのトレンドは、柔軟なリース戦略を策定するためのスペース利用分析の需要を維持しています。

* スマートビルディングとコネクテッドビルディングの急速な採用: スマートビルディング技術は、現代の商業施設において、空気品質、占有率、設備の状態をカバーする8,000以上のリアルタイムデータポイントを統合するまでに進化しました。自動エネルギー制御は、光熱費を削減し、グリーンファイナンスに必要な持続可能性評価を向上させます。データが豊富であるため、高度な分析エンジンがスペース需要を予測し、高価な改修なしにレイアウト変更を可能にします。

* 機関投資家による不動産ファンドからの投資増加: 2024年には、PropTech専用ファンドに11億ドル以上の新規資金が投入され、オプションの実験から必須の能力構築への戦略的転換が示されています。投資家は、ESGコンプライアンス、エネルギー効率、テナント体験の優先事項に対処する、実績のあるユニットエコノミクスを持つ企業に集中しています。

* 義務化されたESGデータ報告が分析プラットフォームを推進: ニューヨーク市のLocal Law 97やEUの建物エネルギー性能指令などの規制は、測定可能な炭素排出量の上限を課し、非準拠のポートフォリオを罰金や評価リスクにさらしています。リアルタイムのダッシュボードは、所有者が開示期限を守り、持続可能性指標に連動した資金調達を支援します。

* 保険付き賃料保証プラットフォームによるデフォルトリスクの低減: これらのプラットフォームは、賃貸契約におけるデフォルトリスクを軽減し、不動産所有者とテナント双方に安心感を提供します。

* ゾーニング承認プロセスにおけるデジタルツインの需要増加: デジタルツイン技術は、都市計画や建設プロジェクトにおいて、仮想モデルを通じてゾーニング承認プロセスを効率化し、関係者間のコラボレーションを促進します。

阻害要因

* 規制の断片化とコンプライアンスの負担: PropTech企業は、データ保護、テナントの権利、建物の安全に関する規則が管轄区域によって異なるため、法的コストが増加し、国境を越えたスケーリング戦略が遅れています。ブロックチェーンベースの資産トークン化は、市場によって異なる証券分類の不明確さに直面しています。

* サイバーセキュリティとデータプライバシーの懸念: 数千の接続ポイントを持つスマートビルディングは、広範な侵入経路を提供し、HVACやアクセス制御システムの侵害は高額な停止を引き起こす可能性があります。テナントデータの収集は、GDPRやCCPAの下でプライバシー問題を引き起こします。

* 土地登記データの品質がブロックチェーンパイロットを阻害: 特に新興市場において、土地登記データの品質が低いことが、ブロックチェーン技術を用いた不動産取引のパイロット導入を妨げています。

* クラウド利用料の高騰がユニットエコノミクスを圧迫: クラウドサービスの利用料が上昇しているため、SaaSベースのPropTechプロバイダーのユニットエコノミクスが圧迫され、収益性に影響を与えています。

セグメント分析

* プロパティタイプ別:商業用不動産の優位性がイノベーションを牽引

商業用不動産は2024年にPropTech市場の55.50%を占め、統合分析から最も恩恵を受ける広大な床面積と複雑なシステムを反映しています。このセグメントは、HVAC最適化や予測メンテナンスを通じて、2年以内に最大30%の運用コスト削減を目指す所有者によって支出を牽引しています。産業用および物流用不動産はCAGR 17.30%で成長し、リアルタイム在庫追跡、自律型ロボット、コンピュータービジョンによる安全監視を導入しています。住宅用ではスマートホームハブやAIリースアシスタントが普及し、ホスピタリティでは非接触チェックインや動的料金アルゴリズムが注目されています。

* ソリューション別:ソフトウェアプラットフォームが市場の進化を主導

ソフトウェアプラットフォームは2024年にPropTech市場の67.60%を占め、所有者が財務、運用、テナントエンゲージメントデータを調和させる統合ダッシュボードを求めていることを示しています。クラウドアーキテクチャは初期費用を削減し、迅速なポートフォリオ展開を可能にします。サービス収益はCAGR 16.60%で拡大しており、エネルギー節約やテナント満足度指標に連動した成果ベースの契約に対する所有者の意欲を示しています。

* デプロイメント別:クラウドインフラがスケーラビリティを推進

クラウドインフラは2024年にPropTech市場の78.00%を占め、その弾力性と24時間体制のアクセシビリティが評価されています。パンデミック時のリモート運用によりSaaSの回復力が実証され、多くのポートフォリオがグローバル資産を同期するブラウザベースの制御室を好むようになりました。ハイブリッド展開はCAGR 20.60%で進展し、クラウド分析と、生命安全制御などの遅延に敏感な機能を処理するローカルエッジゲートウェイを組み合わせています。

* エンドユーザー別:不動産所有者が採用を主導

不動産所有者と開発者は2024年にPropTech市場規模の37.80%を占め、運用コスト、資産評価、テナントの離職率に直接影響を受けるため、測定可能な節約と賃料プレミアムを示すソリューションを優先しています。施設管理者はCAGR 18.40%で最も急速に拡大しており、その役割はメンテナンスから戦略的パフォーマンスの保護へと変化しています。不動産仲介業者はAI駆動のリスティングおよび取引ツールを採用し、REITはポートフォリオベンチマークのために統合データモデルに依存しています。

* テクノロジー別:IoTセンサーが現在の価値を牽引

IoTとセンサーは、迅速な投資回収期間により、2024年にPropTech市場の41.30%のシェアを占めました。サブメータリング、スマートサーモスタット、占有センサーは、非効率性を特定する分析エンジンにデータを供給します。AR/VRとデジタルツインはCAGR 23.90%で上昇し、没入型デザインコラボレーション、リモート物件ツアー、予測シナリオモデリングを可能にします。ブロックチェーンは、法的枠組みの明確化が進むにつれて、所有権確認や部分所有権のための慎重なパイロット導入が見られます。

地域分析

* 北米は2024年にPropTech市場の36.60%のシェアを維持し、Local Law 97などの規制がビルディングコードに技術義務を組み込んでいることが背景にあります。2024年には、ベンチャー投資家が地域のPropTech企業に20億ドル以上を投入し、AIおよびビルディングオートメーションのイノベーターに対する堅固な資金調達パイプラインを強化しました。

* アジア太平洋地域は2030年までにCAGR 15.40%を記録すると予測されており、2013年以降、世界のPropTech投資の41%を誘致した中国が牽引しています。急速な都市化が資産管理効率の需要を促進し、国家のスマートシティプログラムが政策インセンティブとインフラ助成金を提供しています。シンガポールは透明性の高い規制と人材の豊富さから地域の拠点として機能し、日本と韓国は隣接市場のパフォーマンスベンチマークを設定するロボット重視のビルディングを推進しています。

* ヨーロッパは、厳格な持続可能性フレームワークが所有者をデータ駆動型コンプライアンスへと押し進めることで、強い勢いを示しています。エネルギー性能証明書や今後のCSRD規則は、商業用および住宅用ポートフォリオにおける分析導入を促進しています。英国はブレグジット後の不確実性にもかかわらず、プロップクラスターイニシアチブでイノベーションの地位を維持しており、フランスとオランダはグリーンボンド融資に支えられたエネルギー効率改修を加速しています。

競争環境

PropTech市場の競争は依然として中程度に断片化されていますが、統合は加速しています。CoStarによる2025年2月のMatterportの16億ドル買収は、不動産データと3Dデジタルツイン技術を統合し、プラットフォーム中心の方向性を示しています。AI能力は中心的な差別化要因であり、ベンダーは光熱費の急増をパターンマッチングしたり、テナントの離職率を予測したりする機械学習エンジンを宣伝し、12~18ヶ月以内に実証可能なROIを可能にしています。プラットフォームの広範さは、統合の摩擦を最小限に抑えるエンドツーエンドのスイートを所有者が好むため、ポイントソリューションの新規性を上回っています。産業オートメーション、高齢者向けサポート、気候変動レジリエンスモデリングには未開拓の機会が残っています。

PropTech業界の主要プレイヤー

* CoStar Group Inc.

* RealPage Inc.

* Opendoor Technologies Inc.

* Procore Technologies Inc.

* Matterport Inc.

最近の業界動向

* 2025年4月: PropTechBuzzが、インドの1兆ドル規模の不動産セクターにおけるイノベーションと投資を加速させるため、インドPropTechポータルを立ち上げました。

* 2025年4月: T3RRAは、70カ国以上の認証済みユーザーがアクセスできる20億ドル相当のトークン化された不動産を伴う、今後のグローバル公開を発表しました。

* 2025年2月: CoStar Groupは、Matterportの16億ドル買収を完了し、3Dデジタルツイン技術と広範な商業用不動産データを統合しました。

* 2024年12月: Dcycleは、ESGデータ管理プラットフォームのために600万ユーロ(630万ドル)を調達し、コンプライアンス重視のPropTechに対する投資家の需要を強調しました。

本レポートは、不動産テクノロジー(PropTech)市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の機会とトレンドについて詳細に記述しています。

1. 市場の定義と調査範囲

当社の調査では、PropTech市場を、不動産のライフサイクル(検索、資金調達、建設管理、資産管理、テナントエンゲージメント、分析、処分など)のあらゆる段階をデジタル化するソフトウェアプラットフォームおよび関連サービスによって生み出される総収益と定義しています。対象となる不動産タイプは、住宅、商業施設、産業・物流施設、ホスピタリティ施設など、世界中のあらゆる資産を含みます。2025年の市場規模は452.0億米ドルと評価されており、2030年には1,040.2億米ドルに達すると予測されています。純粋な建設ロボット技術や、不動産取引に直接関連しない一般的なフィンテックサービスは、本調査の範囲から除外されています。

2. 市場の状況と主要な動向

PropTech市場は、複数の強力な推進要因によって成長を続けています。

* 市場の推進要因:

* 不動産業務におけるデジタルトランスフォーメーションの必要性: 効率化と最適化を求める不動産企業のニーズが高まっています。

* スマートビルディングおよびコネクテッドビルディングの急速な導入: IoTやセンサーネットワークを活用したスマート化が進んでいます。

* 機関投資家による不動産ファンドからの投資増加: PropTech分野への資金流入が市場を活性化させています。

* 義務化されたESGデータ報告による分析プラットフォームの推進: 環境・社会・ガバナンス(ESG)に関するデータ報告の義務化により、コンプライアンスと資産価値保護のための分析プラットフォームが不可欠となっています。

* 保険付き賃料保証プラットフォームによるデフォルトリスクの低減: 賃貸保証サービスが不動産取引のリスクを軽減しています。

* ゾーニング承認プロセスにおけるデジタルツインの需要増加: 計画・設計段階でのAR/VRやデジタルツインの活用が広がっています。

一方で、市場にはいくつかの阻害要因も存在します。

* 市場の阻害要因:

* 規制の断片化とコンプライアンス負担: 各地域の異なる規制が、PropTechソリューションの展開を複雑にしています。

* サイバーセキュリティとデータプライバシーの懸念: 不動産データのデジタル化に伴い、セキュリティとプライバシー保護が重要な課題となっています。

* 土地登記データの品質がブロックチェーン導入を妨げている点: ブロックチェーン技術の活用には、基盤となる土地登記データの品質向上が求められます。

* クラウド利用料の高騰によるユニットエコノミクスの圧迫: クラウドサービスの利用コストが、一部のPropTech企業の収益性を圧迫する可能性があります。

3. 市場規模と成長予測

PropTech市場は、様々なセグメントにわたって成長が見込まれています。

* プロパティタイプ別: 住宅、商業施設、産業・物流施設、ホスピタリティ施設に分類されます。特に商業用不動産は、統合されたビル管理システムや分析ソリューションの導入により、PropTech市場シェアの55.50%を占め、導入をリードしています。

* ソリューション別: ソフトウェアとサービスに大別されます。

* デプロイメント別: クラウド、オンプレミス、ハイブリッドの3種類があります。クラウドモデルは、その拡張性、自動更新機能、遠隔からのポートフォリオ監視の容易さから、市場の78.00%を占める支配的な形態となっています。

* エンドユーザー別: 不動産所有者・開発業者、不動産エージェント・仲介業者、施設管理者、住宅協会・REITなどが含まれます。

* テクノロジー別: IoTおよびスマートセンサーネットワーク、AI/ビッグデータ分析、AR/VRおよびデジタルツイン、ブロックチェーンおよびDLT(分散型台帳技術)が主要な技術です。AR/VRおよびデジタルツインソリューションは、没入型デザインや予測運用ツールの採用が進むにつれて、23.90%のCAGR(年平均成長率)で最も急速に成長している技術分野です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカにわたる広範な地域で分析されています。特にアジア太平洋地域は、中国の強力な投資流入とスマートシティプログラムに牽引され、2030年までに15.40%のCAGRで拡大すると予測されています。

4. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Opendoor Technologies Inc.、VTS Inc.、Matterport Inc.など多数)を提供しており、競争状況を深く理解するための情報が網羅されています。

5. 市場機会と将来のトレンド

未開拓分野や満たされていないニーズの評価を通じて、市場における新たな機会と将来のトレンドを特定しています。これにより、市場参加者は成長戦略を策定するための貴重な洞察を得ることができます。

6. 調査方法論の信頼性

Mordor Intelligenceは、PropTech市場の推定値の信頼性を確保するため、厳格な調査方法論を採用しています。

* 一次調査: PropTech創業者、施設管理者、不動産ブローカー、地域のベンチャー投資家などへの半構造化インタビューやオンライン調査を通じて、価格帯、利用率、回収期間といった二次情報では得にくいデータを検証し、モデルの精度を高めています。

* 二次調査: 全米不動産協会、米国国勢調査局の建築許可データ、ユーロスタットの不動産価格指数、国連Comtradeのスマートセンサー輸入データなどの一次公開情報源から、建物在庫や取引データを収集しています。また、GDP、都市化率、ブロードバンド加入者数といったマクロ経済指標も世界銀行やIMFから取得し、市場の採用上限を把握しています。企業提出書類、投資家向けプレゼンテーション、Dow Jones Factivaのニュース、Questelの特許分析、D&B Hooversの収益分割データなども活用し、多角的に情報を補強しています。

* 市場規模算出と予測: トップダウンアプローチ(不動産取引総額と管理床面積にデジタル支出比率を乗じる)と、ボトムアップアプローチ(主要ベンダーの収益を積み上げる)を組み合わせて市場規模を算出しています。プロパティ管理におけるクラウド導入率、資産あたりの月額SaaS料金、ベンチャーキャピタル流入、建築完了数、エネルギー監視に関する規制推進などが主要変数として考慮されています。2030年までの予測には、多変量ARIMAモデルが適用され、業界専門家による係数のレビューを経て、成長軌道が確定されます。

* データ検証と更新サイクル: 四半期ごとにモデル出力と新たな指標(資金調達額、スマートメーター設置数、上場不動産会社のクラウド費用など)との差異チェックを実施しています。大きな変動があった場合は、追加の分析と中間更新が行われ、毎年モデル全体が再構築されることで、常に最新の市場見通しが提供されます。

他社のPropTech市場推定値との比較においても、Mordor Intelligenceの調査は、厳密なスコープ選択、年次更新、および二重検証によって、歪みを抑制し、追跡可能で再現性のあるバランスの取れたベースラインを提供していると強調されています。

結論

PropTech市場は、デジタルトランスフォーメーションの推進、スマートビルディングの普及、ESG規制の強化、技術革新など、多様な要因に支えられ、今後も力強い成長が期待されます。本レポートは、市場の複雑な動向を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 不動産業務におけるデジタルトランスフォーメーションの必須性

- 4.2.2 スマートビルディングおよびコネクテッドビルディングの急速な導入

- 4.2.3 機関投資家による不動産ファンドからの投資増加

- 4.2.4 分析プラットフォームを推進する義務的なESGデータ報告

- 4.2.5 保険付き家賃保証プラットフォームによる債務不履行リスクの低減

- 4.2.6 用途地域承認プロセスにおけるデジタルツインの需要増加

-

4.3 市場の阻害要因

- 4.3.1 細分化された規制とコンプライアンスの負担

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 ブロックチェーンパイロットを妨げる土地登記データの品質

- 4.3.4 ユニットエコノミクスを圧迫するクラウド利用料の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーの影響評価

- 4.7 技術的展望

-

4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 物件タイプ別

- 5.1.1 住宅用

- 5.1.2 商業用

- 5.1.3 産業用およびロジスティクス

- 5.1.4 ホスピタリティ

-

5.2 ソリューション別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

-

5.3 展開別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー別

- 5.4.1 物件所有者および開発者

- 5.4.2 不動産エージェントおよび仲介業者

- 5.4.3 施設管理者

- 5.4.4 住宅協会およびREIT

-

5.5 テクノロジー別

- 5.5.1 IoTおよびスマートセンサーネットワーク

- 5.5.2 AI / ビッグデータ分析

- 5.5.3 AR / VRおよびデジタルツイン

- 5.5.4 ブロックチェーンおよびDLT

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Opendoor Technologies Inc.

- 6.4.2 VTS Inc.

- 6.4.3 Matterport Inc.

- 6.4.4 Procore Technologies Inc.

- 6.4.5 Guesty Inc.

- 6.4.6 ManageCasa Inc.

- 6.4.7 Coadjute Ltd.

- 6.4.8 VergeSense Inc.

- 6.4.9 Enertiv Inc.

- 6.4.10 Altus Group Limited

- 6.4.11 Ascendix Technologies Inc.

- 6.4.12 HoloBuilder Inc.

- 6.4.13 Zumper Inc.

- 6.4.14 RealPage Inc.

- 6.4.15 SmartRent Inc.

- 6.4.16 Redfin Corporation

- 6.4.17 AppFolio Inc.

- 6.4.18 CoStar Group Inc.

- 6.4.19 Buildium LLC

- 6.4.20 PlanRadar GmbH

- 6.4.21 Bricks + Agent Pty Ltd

- 6.4.22 Reonomy Inc.

- 6.4.23 Plentific Ltd.

- 6.4.24 Homeday GmbH

- 6.4.25 REalyse Ltd.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

プロップテックとは、不動産(Property)とテクノロジー(Technology)を組み合わせた造語であり、不動産分野における様々な課題を、AI、IoT、ビッグデータ、ブロックチェーンといった先端技術を活用して解決し、効率化、透明化、利便性向上を図る取り組み全般を指します。これは単なる不動産業界のIT化に留まらず、ビジネスモデルや顧客体験そのものを根本から変革する可能性を秘めており、不動産の取得、開発、管理、運営、売買、投資といったあらゆるプロセスにおいて、その価値を最大化することを目指しています。従来の不動産業界が抱えていた情報の非対称性、取引の複雑さ、非効率な慣習といった課題に対し、テクノロジーの力で新たな価値を創造し、よりスマートで持続可能な不動産市場の実現に貢献することが期待されています。

プロップテックは多岐にわたる分野に分類されます。まず、不動産取引・仲介の領域では、オンラインプラットフォームを通じた物件情報の提供、VR(仮想現実)やAR(拡張現実)を活用したバーチャル内見、AIによる物件査定や顧客マッチング、電子契約システムなどが挙げられます。これにより、消費者は自宅にいながらにして物件探しから契約までを効率的に進めることが可能になります。次に、不動産管理・運営の領域では、IoTセンサーを導入したスマートビルディングが注目されています。これは、温度、湿度、照明、セキュリティなどを自動で最適化し、エネルギー消費の削減や設備メンテナンスの効率化を実現します。また、入居者向けのコミュニケーションアプリやトラブル対応システムもこの分野に含まれます。不動産開発・建設の領域では、BIM(Building Information Modeling)による設計・施工プロセスの効率化、ドローンによる測量や進捗管理、建設ロボットの活用などが進んでいます。これにより、工期の短縮やコスト削減、品質向上が図られます。さらに、不動産投資・金融の領域では、不動産クラウドファンディングによる小口投資機会の提供、ブロックチェーン技術を用いた不動産所有権のトークン化、AIによる市場分析やリスク評価などが登場し、投資の透明性と流動性を高めています。最後に、空間利用・シェアリングの領域では、シェアオフィスやコワーキングスペースのプラットフォーム、民泊や駐車場シェアリングサービスなどが、不動産の有効活用を促進しています。

これらのプロップテックは、消費者、不動産事業者、投資家、そして都市計画・行政といった多様なステークホルダーに対して具体的な用途を提供します。消費者にとっては、物件探しの手間を大幅に削減し、VR内見によって遠隔地からでも詳細な情報を得られるようになります。また、スマートホーム技術によって入居後の生活の利便性や快適性が向上します。不動産事業者にとっては、AIによる物件査定や顧客管理システムの導入により、業務の効率化とコスト削減が実現します。スマートビルディングによるエネルギー管理やメンテナンスの最適化は、運営コストの削減に直結し、新たなデータ活用によって収益源の創出も可能になります。投資家にとっては、AIによる高度な市場分析やリスク評価ツールが投資判断を支援し、クラウドファンディングやトークン化によって、これまでアクセスが難しかった不動産への小口投資機会が提供されます。都市計画や行政においては、都市データの収集・分析を通じて、より効率的で持続可能な都市開発、防災・減災対策、そして住民サービスの向上が図られます。

プロップテックを支える関連技術は多岐にわたります。AI(人工知能)は、物件の査定、市場予測、顧客と物件のマッチング、チャットボットによる問い合わせ対応、さらには画像認識による物件の状態分析などに活用されます。IoT(モノのインターネット)は、スマートホームやスマートビルディングの基盤となり、センサーを通じて温度、湿度、照明、セキュリティなどのデータを収集し、自動制御や遠隔監視を可能にします。ビッグデータは、これらのIoTデバイスから得られる情報や、不動産取引履歴、人口動態などの膨大なデータを分析し、市場のトレンド予測やパーソナライズされたサービス提供に役立てられます。ブロックチェーン技術は、不動産登記の透明性と信頼性を高め、所有権のトークン化やスマートコントラクトによる取引の自動化・効率化を実現します。VR(仮想現実)とAR(拡張現実)は、バーチャル内見や開発段階の物件シミュレーション、ARによる空間デザインなどに利用され、顧客体験を向上させます。クラウドコンピューティングは、これらのサービスやデータの管理、プラットフォーム構築の基盤として不可欠です。さらに、ドローンは物件の撮影、測量、建設現場の進捗管理、インフラ点検などに活用され、5Gは高速大容量・低遅延通信によって、リアルタイムデータ活用やスマートシティの実現を加速させます。

プロップテック市場の背景には、いくつかの重要な要因があります。まず、不動産業界が長年抱えてきた旧態依然とした慣習、情報の非対称性、非効率な業務プロセスといった課題意識が根底にあります。これに加え、少子高齢化による労働力不足も、テクノロジーによる効率化を求める大きな動機となっています。次に、AI、IoT、ブロックチェーンなどの先端技術が実用レベルに達し、導入コストも低下してきたことが、プロップテックの普及を後押ししています。また、デジタルネイティブ世代の台頭により、消費者のオンラインでの情報収集や取引に対する抵抗感が薄れ、利便性や透明性への要求が高まっていることも重要な要素です。近年では、プロップテックスタートアップへの投資が活発化し、大手不動産企業もDX(デジタルトランスフォーメーション)推進に力を入れています。さらに、新型コロナウイルス感染症のパンデミックは、リモートワークの普及や非接触ニーズの高まりを招き、不動産分野におけるデジタル化とオンラインサービスの導入を加速させました。政府もスマートシティ構想やデジタル庁の設立などを通じて、国を挙げたDX推進を後押ししており、プロップテックの成長を後押しする環境が整っています。

プロップテックの将来展望は非常に明るく、不動産市場にさらなる変革をもたらすことが期待されています。今後、不動産取引のオンライン化は標準となり、物件探しから契約、決済までのプロセスがよりシームレスに進むようになるでしょう。不動産管理・運営においては、AIとIoTによる自動化と最適化がさらに進み、エネルギー効率の最大化やメンテナンスコストの最小化が実現します。異なるプラットフォーム間でのデータ連携が強化されることで、よりパーソナライズされたサービス提供が可能となり、個人のライフスタイルやニーズに合わせた最適な空間やサービスが提供されるようになるでしょう。また、サステナビリティとの融合も重要なテーマとなります。環境負荷の低減、エネルギー効率の向上、そして健康やウェルビーイングに配慮した不動産開発・管理が加速し、ESG投資の観点からもプロップテックの重要性が増すと考えられます。プロップテックは、スマートシティの実現において不可欠な要素となり、都市インフラの一部として機能することで、より快適で持続可能な都市が形成されるでしょう。新たなビジネスモデルの創出も進み、不動産の所有形態や利用方法が多様化し、サブスクリプション型サービスやオンデマンド型利用が一般化する可能性もあります。一方で、新しい技術やサービスに対応するための法整備の課題や、データ活用が進む中でのセキュリティ対策と個人情報保護の重要性も増しており、これらの課題への対応が今後の成長を左右する鍵となるでしょう。プロップテックは、不動産の価値を再定義し、私たちの生活や社会のあり方を豊かにする可能性を秘めています。