人工心臓弁市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

人工心臓弁市場レポートは、弁の種類(機械弁、生体弁など)、位置(僧帽弁、大動脈弁、三尖弁、肺動脈弁)、留置方法(外科的、経カテーテル、縫合不要)、エンドユーザー(三次医療機関、心臓専門センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工心臓弁市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

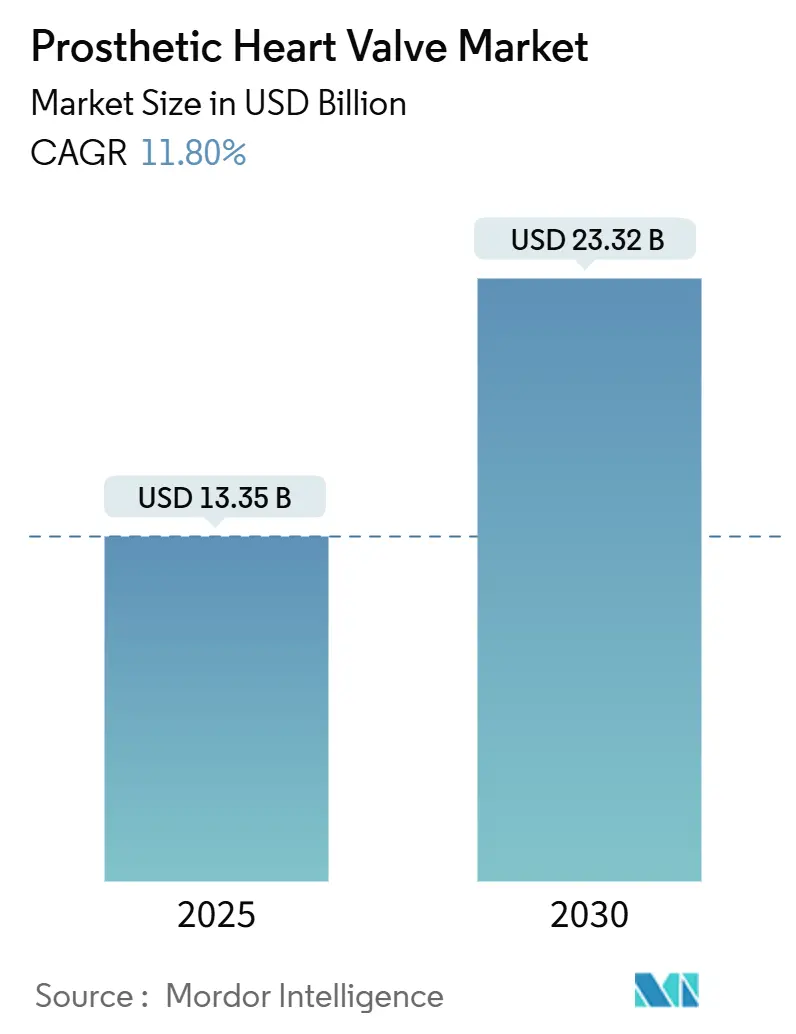

人工心臓弁市場は、2025年には133.5億米ドルに達し、2030年には233.2億米ドルに成長し、予測期間中に年平均成長率(CAGR)11.8%を記録すると予測されています。この成長の主な原動力は、人口の高齢化、経カテーテル大動脈弁置換術(TAVR)の適応拡大、および規制当局による迅速な審査です。特に、経カテーテルによるイノベーションが市場成長の主要な推進力となっています。

2025年5月には、Edwards Lifesciences社が、無症候性重度大動脈弁狭窄症に対するSAPIEN 3プラットフォームの米国食品医薬品局(FDA)承認を取得し、治療対象となる患者層が有症候性患者以外にも拡大しました。2024年には、経カテーテル心臓弁が収益の45.55%を占め、Edwards社のEVOQUEやAbbott社のTriClipといった三尖弁システムは、初の承認後、二桁成長を加速させています。

手技件数では病院が引き続き優位ですが、日帰り退院プロトコルの導入により、外来手術センター(ASC)が最も急速に拡大しています。地域別では北米が最大のシェアを占めていますが、MicroPort社のVitaFlow Liberty Flexが中国で承認されるなど、アジア太平洋地域が最も高い成長率を示すフロンティアとなっています。Edwards社によるInnovalveの3億米ドルでの買収や、Johnson & Johnson社によるV-Waveの17億米ドルでの買収に代表されるポートフォリオの統合は、市場競争をさらに激化させています。

主要な市場動向と洞察

1. 推進要因

* 高齢化人口と弁膜症(VHD)有病率の上昇(CAGRへの影響:+2.8%): 世界的に、特に北米とヨーロッパで、高齢化が進むにつれて弁膜症の有病率が増加しており、人工心臓弁の需要を長期的に押し上げています。

* TAVR/TAVIの適応拡大(CAGRへの影響:+3.2%): 2025年5月のEdwards社SAPIEN 3プラットフォームの無症候性重度大動脈弁狭窄症に対するFDA承認は、「経過観察」という考え方をなくし、症状発現前の介入を可能にしました。EARLY TAVRのデータは、早期治療が監視下での治療よりも有害事象を大幅に減少させることを示しており、治療対象となる患者プールを実質的に倍増させています。Medicare & Medicaid Services (CMS) の償還決定が普及を左右し、民間保険会社もMedicareの先例に倣う傾向があるため、カバレッジの拡大が手技件数を増加させ、経カテーテル治療の優位性を強化しています。

* 規制当局による迅速審査と画期的な医療機器指定(CAGRへの影響:+1.9%): 2024年9月までに画期的な医療機器指定が過去最高の1,041件に達し、128製品が承認されたことは、この制度が承認期間を3~5年から約18~24ヶ月に短縮していることを示しています。Edwards社のEVOQUE三尖弁は、画期的な医療機器指定を活用して2024年2月に承認を取得し、4C Medical社のポリマー製AltaValveは2つの画期的な指定を受けています。ヨーロッパでも同様に、2025年4月にはSAPIEN M3が世界初の経大腿アプローチによる僧帽弁CEマークを取得しました。これにより、早期に指定を獲得した企業は市場投入までのスピードで優位に立ち、収益とブランド力を向上させています。

* 中所得国における償還の拡大(CAGRへの影響:+1.5%): アジア太平洋、ラテンアメリカ、中東地域では、償還制度の拡大が市場成長を後押ししています。

* ポリマー弁の研究開発におけるブレークスルー(CAGRへの影響:+1.8%): ポリマー技術は、生体弁の主要な課題である耐久性と血液適合性を兼ね備えており、通常10~15年で交換が必要な生体弁の限界を克服します。Foldax社のTRIA弁は、生涯にわたる抗凝固療法が不要であるという良好な2024年の結果を報告しました。Peijia Medical社とdsm-firmenich社は、石灰化に耐性のあるポリマーを開発しており、Georgia Techの3Dプリント生体吸収性弁は、自己組織の再生を促進します。ポリマー設計は耐久性の新たな基準を設定し、市場を拡大する可能性があります。

* AIガイドによる患者選択とサイジングツール(CAGRへの影響:+0.8%): 機械学習モデルは、Medicareコホートにおいて重度大動脈弁狭窄症の検出で82.2%の感度と98.1%の特異度を達成しました。早期診断は治療までの時間を短縮し、転帰を改善します。手技中には、AIベースのサイジングが弁周囲漏出や伝導障害のリスクを低減し、経カテーテルアプローチにとって重要です。Edwards社とMedtronic社は術前プラットフォームにアルゴリズムを組み込んでおり、ソフトウェアとハードウェアの融合を示しています。AIを活用する施設は、より円滑なワークフローを実現し、成功率を高め、市場拡大を促進しています。

2. 抑制要因

* TAVRデバイスおよび手技の高コスト(CAGRへの影響:-2.1%): 米国の民間保険会社はTAVRに平均71,312米ドルを償還する一方、Medicareは37,865米ドルであり、地域によって価格が2倍異なるなど、コストに大きなばらつきがあります。ヨーロッパと北米はTAVRに年間20億米ドル以上を費やしており、予算を圧迫しています。新興市場では、デバイス費用が年間一人当たりの医療費を超える場合もあり、より大きな課題に直面しています。メーカーはバリューベース契約を模索していますが、高価格は市場のブレーキとなっています。

* 若年層における耐久性の懸念(CAGRへの影響:-1.8%): 60歳未満の患者における経カテーテル構造劣化データはまだ不十分です。50歳以下の患者における外科的生体弁は、15年後の故障フリー率が41.9%であり、注意が必要です。TAVR弁はより速く劣化する可能性があり、弁内弁再介入は血行動態に悪影響を及ぼします。Edwards社のRESILIA組織は8年間の耐久性が99.3%と報告されていますが、臨床医は若年層や低リスク患者への適応拡大を広く行う前に、10年以上の長期的な結果を待っています。長期的な信頼が確立されるまで、懐疑的な見方が若年層への市場拡大を抑制する可能性があります。

* ティア1都市以外のカテーテル検査室の容量制限(CAGRへの影響:-1.3%): アジア太平洋、ラテンアメリカ、アフリカ地域では、ティア1都市以外のカテーテル検査室の容量不足が普及を妨げています。

* 弁内弁再介入の増加(CAGRへの影響:-0.9%): 北米とヨーロッパでは、弁内弁再介入の増加が長期的な課題となっています。

セグメント分析

* 弁の種類別:経カテーテル治療の勢いがポートフォリオを変化させる

* 2024年には経カテーテル心臓弁が収益の45.55%を占め、救命治療からリスクプロファイル全体における第一選択肢への急速な移行を強調しています。

* ポリマー弁は、石灰化に耐性があり抗凝固療法が不要であるため、2030年までに18.25%のCAGRで最も急速に成長するニッチ市場です。

* 組織弁は従来の外科手術で依然として重要であり、機械弁は生涯にわたる抗凝固療法を受け入れる若年層の特定の患者に選択されています。

* Edwards社のSAPIEN 3(無症候性患者向け)やEVOQUE三尖弁システムなどの規制当局による承認が、経カテーテルソリューションを最前線に維持しています。

* 縫合不要プラットフォームは、開胸手術とカテーテル技術の境界を曖昧にし、交差クランプ時間を短縮し、将来の弁内弁介入を容易にします。

* 位置別:大動脈弁の優位性と三尖弁の上昇

* 2024年には大動脈弁が収益の56.53%を占め、成熟したエビデンスベースと合理化された償還経路に支えられています。

* 三尖弁介入は、Edwards社のEVOQUE承認とAbbott社のTriClipの試験成功に後押しされ、予測CAGR15.15%で全位置の中で最も急速に成長しています。

* 僧帽弁プログラムは、SAPIEN M3のCEマークが経大腿アプローチを可能にしたことで勢いを増しています。

* CMSによる経カテーテル三尖弁手技の「エビデンス開発下でのカバレッジ」は、米国内での普及を加速させるでしょう。

* 送達方法別:ハイブリッド経路における開胸手術の関連性維持

* 2024年には外科的送達が依然として売上高の54.62%を占め、複雑な解剖学的構造や長期的な耐久性を必要とする若年患者にとって開胸手術が重要であることを示しています。

* 縫合不要および迅速展開のイノベーションにより手術時間が短縮されるため、外科用インプラント市場は7.2%のCAGRで拡大すると予測されています。

* 経カテーテル送達は、カテーテル設計の改善により、経腋窩や経大腿などの代替アクセスが可能になり、より速く成長しています。

* 迅速展開ソリューションは、低侵襲外科アクセスと交差クランプ時間の短縮を両立させることで、13.52%のCAGRを記録しています。

* エンドユーザー別:外来移行がケア経路を再構築

* 2024年には三次医療センターが手技の45.72%を占め、高リスク症例には広範な画像診断、灌流サポート、学際的なチームが必要とされます。

* しかし、日帰りTAVRプロトコルが入院期間を短縮し、保険会社のコスト抑制目標と合致するため、ASCは14.22%のCAGRで成長しています。

* 心臓専門病院は、大規模な学術病院よりも低いオーバーヘッドで専門的な専門知識を提供しています。

* ティア1都市以外のインフラ不足は、新興経済国でのカテーテル検査室の容量を制限し、普及を妨げています。

地域分析

* 北米: 2024年の収益の42.52%を占め、確立された償還制度、堅牢な臨床インフラ、早期導入者の考え方を通じてリーダーシップを確立しています。CMSのカバレッジ拡大が手技の成長を促進し、民間保険会社も一般的にMedicareの立場を反映しているため、幅広いアクセスが確保されています。しかし、米国は2037年までに8,650人の心臓専門医が不足すると予測されており、研修パイプラインが加速しない場合、手技の成長を抑制する可能性があります。

* アジア太平洋: 2030年までに14.12%のCAGRで最も急速に成長すると予測されており、インフラ投資、規制の調和、国内イノベーションによって推進されています。中国の国家医療製品管理局(NMPA)によるMicroPort社のVitaFlow Liberty Flexの承認は、国産の経カテーテル選択肢を拡大しています。日本と韓国は、高齢化人口とユニバーサルヘルスケアを活用して普及を加速させています。インドは、心臓プログラムが都市部以外にも拡大するにつれて、長期的な可能性を示しています。

* ヨーロッパ: 協調的な規制と強力な臨床医ネットワークに支えられ、バランスの取れた成長見通しを維持しています。ドイツ、英国、フランス、イタリア、スペインが、長年のTAVRプログラムと標準化されたカリキュラムに支えられ、手技件数を牽引しています。Edwards社のSAPIEN M3のCEマークは、経大腿僧帽弁ソリューションの出発点としてのヨーロッパの役割を強調しています。

* 中東、アフリカ、南米: 小規模な基盤から成長しており、卓越したセンターへの選択的な投資が、医師を訓練し、結果を示す地域ハブを創出し、人工心臓弁市場へのアクセスを徐々に拡大しています。

競争環境

人工心臓弁市場は中程度の集中度を示しており、確立された多国籍企業がポートフォリオを拡大する一方で、機敏な新規参入企業が未開拓のニッチ市場をターゲットにしています。Edwards Lifesciences社は、包括的なTAVR、経カテーテル僧帽弁および三尖弁治療を通じて市場をリードしており、Innovalveを3億米ドルで買収するなど、垂直統合を進めています。Medtronic社は競争力を維持し、Abbott社はTendyneの2025年FDA承認に代表される構造的心臓治療の幅広さを活用しています。

スタートアップ企業は、画期的な医療機器指定の下で成長しており、4C Medical社のAltaValve、Foldax社のTRIA、JenaValve社のTrilogyシステムがそれぞれ独自のニッチ市場を開拓しています。MicroPort社やVenus Medtech社などのアジア企業は、NMPAの承認と解剖学的カスタマイズを通じて国内市場でのシェアを獲得しています。

競争の焦点は、ポリマーの耐久性、AIを活用した計画、Edwards社の最新特許に見られるような折りたたみ可能なシステムなどの柔軟な送達フレームにますます集中しています。確立された企業と新興企業がリスクカテゴリーと弁の位置全体で競争するにつれて、差別化は臨床的エビデンス、規制当局の迅速な対応、およびエコシステムパートナーシップにかかっており、市場におけるダイナミックな競争を維持しています。

最近の業界動向

* 2025年5月: Edwards Lifesciences社は、無症候性重度大動脈弁狭窄症に対するSAPIEN 3、SAPIEN 3 Ultra、SAPIEN 3 Ultra RESILIA経カテーテル心臓弁のFDA承認を取得しました。

* 2025年5月: Abbott社は、重度僧帽弁輪石灰化症向けに設計されたTendyne経カテーテル僧帽弁置換術のFDA承認を受けました。

* 2025年4月: Edwards社のSAPIEN M3がCEマークを取得し、ヨーロッパで商業利用される初の経大腿僧帽弁置換システムとなりました。

人工心臓弁市場レポートの要約

本レポートは、世界の人工心臓弁市場に関する詳細な分析を提供しており、市場の定義、調査範囲、方法論、市場の動向、成長予測、競争環境、および将来の展望を網羅しています。人工心臓弁市場は、機械弁、生体弁、経カテーテル弁、次世代ポリマー弁の新規埋め込みから生じる総収益として定義され、弁輪形成リングや弁付き導管などの修復デバイスは含まれません。

市場規模と成長予測

人工心臓弁市場は、2025年に133.5億米ドルに達し、2030年までには233.2億米ドルに成長すると予測されています。特に経カテーテル心臓弁(TAVR/TMVR/TTVR/TPVR)は、2024年の収益の45.55%を占め、リスクカテゴリーを問わず第一選択治療へと移行していることを示しています。また、ポリマー弁は、機械弁のような耐久性と生体弁レベルの血液適合性を兼ね備え、石灰化や生涯にわたる抗凝固療法を不要にする可能性から注目されており、18.25%という高い年平均成長率(CAGR)で成長すると予測されています。地域別では、アジア太平洋地域がインフラ整備、規制改革、国内デバイス承認(例:MicroPortのVitaFlow Liberty Flex)に牽引され、14.12%のCAGRで最も速い成長を遂げると見込まれています。

市場の促進要因

市場の成長を促進する主な要因は以下の通りです。

* 高齢化と弁膜症(VHD)有病率の上昇: 世界的な高齢化の進展に伴い、弁膜症の患者数が増加しています。

* TAVR/TAVIの適応拡大: 経カテーテル大動脈弁置換術(TAVR)および経カテーテル大動脈弁植え込み術(TAVI)の適応が拡大し、より多くの患者が治療対象となっています。

* 規制の迅速化と画期的な医療機器指定: 各国の規制当局による承認プロセスの迅速化や、画期的な医療機器としての指定が、新製品の市場投入を加速させています。

* 中所得国における償還の拡大: 中所得国での医療費償還制度の拡充が、市場のアクセス性を高めています。

* ポリマー弁の研究開発におけるブレークスルー: 新しい素材を用いたポリマー弁の開発が進み、従来の弁の課題を克服する可能性を秘めています。

* AIを活用した患者選択およびサイジングツール: 人工知能(AI)を用いた診断・計画ツールが、治療の精度と効率を向上させています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* TAVRデバイスおよび処置の高コスト: TAVRデバイスと処置にかかる費用が高額であり、特に低所得地域での普及を制限しています(例:米国の商業保険で中央値71,312ドル、メディケアで37,865ドル)。

* 若年層における耐久性の懸念: 若い患者層において、人工弁の長期的な耐久性に関する懸念が残っています。

* 主要都市外でのカテーテル検査室の容量不足: 主要都市以外の地域では、経カテーテル治療に必要なカテーテル検査室の設備や人員が不足している場合があります。

* 弁内弁再介入の増加: 以前に植え込まれた弁に対する弁内弁再介入の必要性が増加しており、これが医療システムに負担をかけています。

セグメンテーションの概要

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 弁の種類別: 機械弁、生体弁、経カテーテル弁(TAVR/TMVR/TTVR/TPVR)、ポリマー/次世代弁。

* 位置別: 大動脈、僧帽弁、三尖弁、肺動脈。

* 送達方法別: 外科手術(SAVR/SMVR)、経カテーテル、縫合不要/迅速展開。

* エンドユーザー別: 三次医療機関、心臓専門センター、外来手術センター。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。

競争環境

レポートでは、市場集中度、市場シェア分析、およびEdwards Lifesciences、Medtronic plc、Abbott Laboratories、Boston Scientific Corp.などを含む主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

調査方法論の信頼性

Mordor Intelligenceの調査方法論は、その厳密性と信頼性において特筆すべきです。一次調査では、循環器専門医、心臓胸部外科医、カテーテル検査室管理者、地域販売業者へのインタビューに加え、支払い者や生体医工学者へのオンライン調査を実施しています。二次調査では、WHO、Eurostat、米国心臓協会、国連、米国FDAなどの公開データセットや、企業報告書、査読付きジャーナル、臨床試験登録、有料リソース(D&B Hoovers、Dow Jones Factiva)など、多岐にわたる情報源を活用しています。市場規模の算出と予測には、年間弁置換術数から地域別の浸透率と加重平均販売価格(ASP)を用いて金額換算するトップダウンモデルと、開示された弁収益やサプライヤーの請求書をサンプリングするボトムアップチェックを組み合わせています。データは年1回更新され、主要な承認、製品回収、償還変更があった場合には随時更新されます。

Mordor Intelligenceの推定値は、置換弁のみを対象とし、2025年までの病院請求データとIMF平均為替レートを使用することで、他社の推定値と比較して、より明確で最新の市場像を提供しています。他社のレポートでは、調査範囲の広さ、処置数の導出方法、ASPの進行ロジック、更新頻度において差異が見られることが指摘されています。

市場の機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の成長機会を特定しています。技術革新、特にポリマー弁やAIツールの進化は、市場に新たな可能性をもたらすと期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化とVHD(弁膜症)有病率の上昇

- 4.2.2 TAVR/TAVIの適応拡大

- 4.2.3 規制の迅速承認と画期的な指定

- 4.2.4 中所得国における償還の拡大

- 4.2.5 高分子弁R&Dのブレークスルー

- 4.2.6 AIを活用した患者選択およびサイジングツール

-

4.3 市場の阻害要因

- 4.3.1 高額なTAVRデバイスおよび処置費用

- 4.3.2 若年層における耐久性の懸念

- 4.3.3 主要都市以外のカテーテル検査室の限られた収容能力

- 4.3.4 バルブ・イン・バルブ再介入の急増

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 弁の種類別

- 5.1.1 機械弁

- 5.1.2 生体弁

- 5.1.3 経カテーテル心臓弁 (TAVR/TMVR/TTVR/TPVR)

- 5.1.4 ポリマー/次世代心臓弁

-

5.2 留置部位別

- 5.2.1 大動脈

- 5.2.2 僧帽弁

- 5.2.3 三尖弁

- 5.2.4 肺動脈

-

5.3 導入方法別

- 5.3.1 外科的 (SAVR/SMVR)

- 5.3.2 経カテーテル

- 5.3.3 縫合不要/迅速留置

-

5.4 エンドユーザー別

- 5.4.1 高度医療病院

- 5.4.2 心臓専門センター

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 エドワーズライフサイエンス

- 6.3.2 メドトロニック plc

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 ボストン・サイエンティフィック社

- 6.3.5 アーティビオン(クライオライフ)

- 6.3.6 リバノバ PLC

- 6.3.7 マイクロポート・カーディオフロー

- 6.3.8 ジェナバルブ・テクノロジー

- 6.3.9 フォールダックス Inc.

- 6.3.10 レプ・メディカル

- 6.3.11 オン-X ライフ・テクノロジーズ

- 6.3.12 テルモ株式会社

- 6.3.13 コリブリ・ハートバルブ

- 6.3.14 TTK ヘルスケア

- 6.3.15 メリル・ライフサイエンス

- 6.3.16 テレフレックス(コーディス)

- 6.3.17 ナビゲート・カーディアック・ストラクチャーズ

- 6.3.18 ペイジア・メディカル

- 6.3.19 ゼルティス NV

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

人工心臓弁は、心臓の弁が病気や損傷によって正常に機能しなくなった際に、その機能を代替するために外科的に植え込まれる医療機器です。心臓には大動脈弁、僧帽弁、三尖弁、肺動脈弁の四つの弁があり、それぞれが血液の一方向の流れを保ち、心臓が効率的に血液を全身に送り出すポンプ機能を維持する上で不可欠な役割を担っています。弁が狭くなったり(狭窄症)、完全に閉じなくなったり(閉鎖不全症)すると、心臓に過度な負担がかかり、心不全や不整脈などの重篤な症状を引き起こします。人工心臓弁は、このような重度の弁膜症患者さんの生命予後を改善し、生活の質(QOL)を向上させるために極めて重要な治療法となっています。

人工心臓弁には主に「機械弁」と「生体弁」の二種類があります。機械弁は、パイロリティックカーボンなどの耐久性の高い素材で作られており、一度植え込めば半永久的に機能するとされています。このため、比較的若い患者さんや、再手術のリスクを避けたい患者さんに選択されることが多いです。しかし、機械弁の表面には血栓ができやすいため、患者さんは生涯にわたって抗凝固薬(ワルファリンなど)を服用し続ける必要があります。これにより、出血のリスクが高まるというデメリットも存在します。機械弁には、ボールアンドケージ型、ティルティングディスク型、そして現在主流となっているバイリーフレット型などがあります。一方、生体弁は、ブタの大動脈弁やウシの心膜といった動物組織を特殊な処理を施して作られています。生体弁の最大の利点は、血栓ができにくいため、抗凝固薬の服用が不要であるか、短期間で済む点です。これにより、出血リスクを避けたい高齢の患者さんや、妊娠を希望する女性などに適しています。しかし、生体弁は機械弁に比べて耐久性に限界があり、一般的に10年から20年程度で劣化し、再手術が必要になる可能性があります。劣化の原因としては、石灰化が挙げられます。生体弁には、ステント付き生体弁とステントレス生体弁があります。

近年では、開胸手術を伴わない低侵襲な治療法として「経カテーテル大動脈弁留置術(TAVI/TAVR)」が急速に普及しています。これは、足の付け根や胸部の小さな切開からカテーテルを挿入し、折りたたんだ生体弁を心臓まで運び、病変のある大動脈弁の位置で拡張・留置する治療法です。TAVIは、高齢者や開胸手術のリスクが高い患者さんにとって、身体への負担が少なく、回復が早いという大きなメリットがあります。TAVIに用いられる弁も生体弁の一種であり、自己拡張型とバルーン拡張型があります。ただし、TAVIの長期耐久性に関するデータはまだ蓄積途上であり、弁周囲逆流やペースメーカー植え込みなどの合併症リスクも考慮する必要があります。

人工心臓弁の主な用途は、重度の弁膜症の治療です。具体的には、大動脈弁狭窄症、大動脈弁閉鎖不全症、僧帽弁狭窄症、僧帽弁閉鎖不全症などが対象となります。これらの疾患により、息切れ、胸痛、浮腫といった心不全症状が現れたり、心臓の機能が低下したりする場合に、人工心臓弁による置換術が検討されます。治療の目的は、心臓のポンプ機能を回復させ、症状を改善し、心臓への負担を軽減することで、患者さんの生命予後を改善し、日常生活の質を向上させることにあります。どの種類の人工心臓弁を選択するかは、患者さんの年齢、全身状態、併存疾患、抗凝固療法の可否、そして患者さん自身の希望などを総合的に考慮して、医師と患者さんで十分に話し合いながら決定されます。

人工心臓弁の治療を支える関連技術も多岐にわたります。まず、弁膜症の正確な診断と手術計画には、心エコー、CT、MRIといった高度な画像診断技術が不可欠です。特にTAVIにおいては、術前のCT画像解析が弁のサイズ選択や留置経路の決定に極めて重要な役割を果たします。また、低侵襲手術の進展も目覚ましく、従来の開胸手術よりも小さな切開で行うMICS(Minimally Invasive Cardiac Surgery)や、前述のTAVIがその代表例です。機械弁の患者さんにとって必須となる抗凝固療法では、新しい経口抗凝固薬(DOAC)の登場により、ワルファリンに代わる選択肢も増えつつあります。生体弁の耐久性向上を目指した生体材料科学の研究も進んでおり、石灰化を抑制する技術や、より生体適合性の高い材料の開発が進められています。さらに、3Dプリンティング技術は、患者さん個別の心臓の形状を再現し、手術のシミュレーションや最適な弁の選択に役立てられています。将来的には、ロボット支援手術の適用拡大も期待されています。

人工心臓弁の市場は、世界的な高齢化の進展に伴い、弁膜症患者が増加していることから、拡大の一途を辿っています。特に、大動脈弁狭窄症の有病率が高く、TAVIの登場により、これまで手術が困難であった高齢者やハイリスク患者さんにも治療の道が開かれたことで、TAVI市場は急速に成長しています。主要な人工心臓弁メーカーとしては、Edwards Lifesciences、Medtronic、Abbott、Boston Scientificなどが挙げられ、これらの企業が革新的な製品開発を牽引しています。日本国内では、人工心肺装置やカテーテル関連製品を製造する企業はありますが、人工弁本体の市場は海外メーカーが強い状況です。市場の課題としては、TAVIの費用対効果の評価、長期耐久性データのさらなる蓄積、そして若年層への適用拡大に向けた安全性と有効性の検証が挙げられます。

将来の展望として、人工心臓弁の分野はさらなる進化が期待されています。TAVIは、現在ハイリスク患者さんを中心に適用されていますが、今後は中リスク、さらには低リスク患者さんへの適用拡大が進むと予測されています。また、大動脈弁だけでなく、僧帽弁や三尖弁に対する経カテーテル治療(TMVR、TTVR)の開発も活発に進められており、将来的にはより多くの弁膜症患者さんが低侵襲治療の恩恵を受けられるようになるでしょう。生体弁の耐久性向上は引き続き重要な研究テーマであり、石灰化抑制技術や抗劣化処理の進化により、再手術の必要性をさらに遅らせることが目指されています。究極的には、患者さん自身の細胞を用いて弁を再生する「再生医療」や「組織工学」の技術が実用化されれば、拒絶反応や抗凝固療法が不要となる理想的な人工弁が実現する可能性を秘めています。さらに、センサーを内蔵し、自己調整機能を持つ「スマート弁」や、患者さんの解剖学的特徴や病態に合わせた「個別化医療」の進展も期待されています。AI技術の活用も、術前計画の最適化、画像解析の精度向上、予後予測などに貢献し、人工心臓弁治療の安全性と有効性を一層高めることでしょう。これらの技術革新により、人工心臓弁は今後も多くの患者さんの命を救い、生活の質を向上させるための重要な医療技術として発展し続けると考えられます。