義肢装具市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

義肢装具市場レポートは、タイプ別(装具、義肢)、テクノロジー別(従来型、電動、マイクロプロセッサ制御、ハイブリッド、3Dプリント)、エンドユーザー別(病院、義肢装具クリニック、リハビリテーションセンター、在宅医療、軍事施設)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

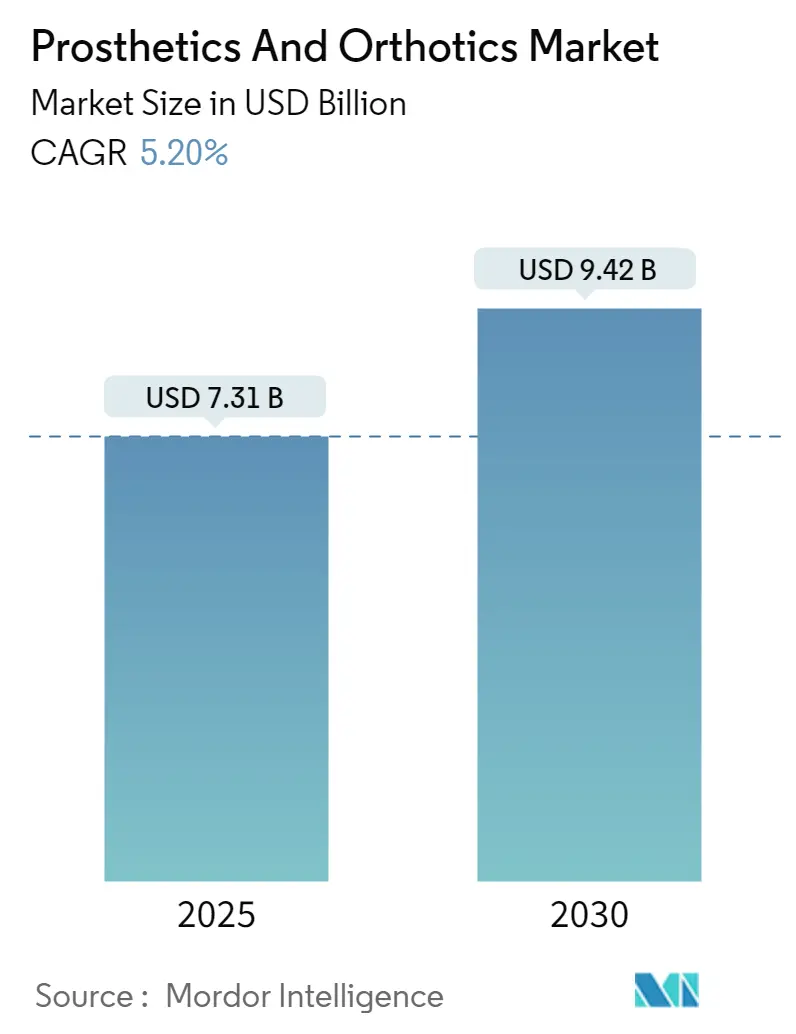

義肢装具市場は、2025年には73.1億米ドル、2030年には94.2億米ドルに達すると予測されており、予測期間(2025年~2030年)の年平均成長率(CAGR)は5.20%です。糖尿病関連の四肢切断の増加、急速な高齢化、償還制度の着実な改善が市場の持続的な需要を牽引しています。マイクロプロセッサー制御の膝やセンサーガイド付き装具などの技術アップグレードは、臨床適応を拡大し、高価格設定を支えています。メーカーがサービスネットワークを統合し、経常収益を確保するために、市場の統合が加速しています。一方で、サプライチェーンの混乱や臨床医の不足が主要な課題として残っており、企業は材料の多様化や人材育成への投資を促されています。市場の集中度は高く、アジア太平洋地域が最も急速に成長しており、北米が最大の市場となっています。

主要なレポートのポイント

* タイプ別: 2024年には装具が収益の58.17%を占め、義肢は2030年までに6.63%のCAGRで拡大すると予測されています。

* 技術別: 2024年には従来のシステムが収益の47.23%を占めましたが、マイクロプロセッサー制御デバイスは2030年までに7.14%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院が収益の39.63%を占め、義肢装具クリニックは7.70%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が収益の42.23%を占め、アジア太平洋地域は2030年までに8.29%のCAGRで成長しています。

市場の動向と洞察

促進要因

* 糖尿病関連の切断の急速な増加: 糖尿病合併症は下肢切断の約3分の2を占め、糖尿病患者の切断率は21.7%、末梢神経障害の有病率は44.4%に達しています。特に新興アジア地域で発生率が最も急速に増加しており、下肢デバイスの需要は2030年まで堅調に推移すると予想されます。(CAGRへの影響: +1.8%、地理的関連性: グローバル、特に北米と新興アジア、影響期間: 中期)

* 高齢化人口と変形性関節症の負担: アジア太平洋地域の高齢者人口は2050年までに9億2,300万人に達すると予測されており、変形性関節症の有病率も増加しています。装具の使用は急性外傷治療から長期的な移動能力維持へとシフトしており、保険者が関節手術を予防するための高度なサポートへの資金提供を増やすにつれて、装具の販売量は持続的に成長する見込みです。(CAGRへの影響: +1.2%、地理的関連性: 北米、EU、先進APAC、影響期間: 長期)

* マイクロプロセッサーおよび筋電技術の進歩: MITのアゴニスト・アンタゴニスト筋神経インターフェースは、標準的な義肢と比較して歩行速度を41%向上させました。パターン認識制御システムは臨床的に実現可能になりつつあり、新しいHCPCSコードが高度な筋電義肢技術の償還を促進しています。触覚フィードバックのブレークスルーもユーザー満足度を高めています。(CAGRへの影響: +0.9%、地理的関連性: グローバル、特に北米と西ヨーロッパ、影響期間: 中期)

* 先進市場における償還の拡大: 2024年9月に発効したK2機能レベルの切断者に対するマイクロプロセッサー膝のメディケア適用は、転倒の減少と移動能力の向上を示すデータを認識したものです。合理化されたモディファイアと、2030年までにすべての受益者を対象とする価値ベースのケア目標は、プロバイダーに機能的改善の文書化を奨励しています。(CAGRへの影響: +0.7%、地理的関連性: 北米、EUの主要市場、影響期間: 短期)

* その他、AI駆動型予測歩行分析の採用(+0.5%)、軍事R&Dの民間デバイスへの波及(+0.4%)も促進要因として挙げられます。

抑制要因

* 高いデバイスコストと不均一な償還: 四肢を失ったアメリカ人のうち、義肢を受け取ったのは半分以下であり、これは主に補償上限と事前承認のハードルによるものです。高度な義肢技術は多大な投資を要し、償還のばらつきは地域間の不平等を助長し、高度なデバイスの採用を抑制しています。(CAGRへの影響: -1.4%、地理的関連性: グローバル、特に新興市場と米国の民間保険、影響期間: 短期)

* 認定義肢装具士の不足: オーストラリアでは、住民10万人あたり1.62人の認定義肢装具士しかおらず、先進市場の基準を大きく下回っています。米国理学療法士協会は、2037年までに全国で12,070人の常勤理学療法士が不足すると予測しており、これは関連するリハビリテーション専門職全体での不足を反映しています。十分な専門家供給がないと、装着が遅れ、リハビリ期間が長くなり、最終的にデバイスの収益ポテンシャルが制約されます。(CAGRへの影響: -0.8%、地理的関連性: グローバル、特に農村部と新興市場、影響期間: 中期)

* その他、炭素繊維サプライチェーンの変動(-0.6%)、成果連動型償還のリスク(-0.4%)も抑制要因として挙げられます。

セグメント分析

タイプ別: 装具が優位を維持し、義肢が加速

装具は2024年の収益の58.17%を占め、慢性関節疾患や脊椎疾患に対する汎用性を示しています。下肢装具は糖尿病関連の足の合併症に対応し、脊椎装具は外傷回復と変性疾患の両方に対応します。装具による早期介入は手術の代替となることが増えています。義肢は規模は小さいものの、インテリジェントな膝やカスタマイズ可能なソケットが歩行効率を向上させることで、6.63%のCAGRでより速い成長軌道に乗っています。下肢ソリューションは糖尿病による切断に牽引されて優位を占め、上肢の需要は筋電技術の進歩と3Dプリントによる個別化された部品から恩恵を受けています。マイクロプロセッサーの継続的な採用と外傷生存率の上昇により、義肢セグメントは予測期間中に市場全体の平均を上回る成長を遂げると見込まれています。

技術別: デジタルシフトの中で従来のシステムがシェアを維持

従来の身体駆動型ユニットは、信頼性、低い初期費用、最小限のメンテナンスといった利点から、2024年には47.23%の収益を占める主要な選択肢であり続けました。電動義肢は、中程度の活動レベルを必要とするユーザーにとって機能性と手頃な価格の橋渡しをします。しかし、マイクロプロセッサーデバイスは、小型センサー、適応アルゴリズム、最近の償還の改善により、7.14%のCAGRで進歩しています。ハイブリッド構造は、スポーツや過酷な環境向けに複数のアプローチを組み合わせて最適化します。急速に成長している積層造形(3Dプリンティング)は、17.5%のCAGRを記録し、軽量で形状に合ったシェルを短納期で提供しています。機械式デバイスとスマートデバイスの性能差は拡大しており、プレミアムユーザーはデジタル制御へと移行しています。

エンドユーザー別: クリニックがフォローアップ収益を獲得

病院は2024年に39.63%の収益を維持しました。これは、急性切断症例や初期の装具処方が外科または外傷の現場で発生するためです。しかし、専門の義肢装具クリニックは、反復的な適合、歩行訓練、アップグレードプログラムを提供することで、7.70%のCAGRを記録しています。リハビリテーションセンターは機能的適応に焦点を当てており、地方の患者向けに遠隔リハビリテーションモジュールを統合するケースが増えています。在宅ケアの採用は、再入院を減らす遠隔モニタリングを保険者が評価するにつれて増加し続けています。軍事および退役軍人省の施設は、後に民間医療に移行する高性能デバイスのイノベーションハブであり続けています。

地域分析

* 北米: 2024年の収益の42.23%を占めました。これは、機能レベルの低い切断者に対するマイクロプロセッサー膝のメディケア償還規則の変更と、密な臨床医ネットワークに支えられています。米国はイノベーションをリードし、DARPAが資金提供する神経インターフェース試験を実施し、商業化を加速させています。カナダのユニバーサルヘルスケアは基本的な義肢デバイスを保証し、メキシコは中間層の支出増加と部品生産から恩恵を受けています。

* ヨーロッパ: ドイツ、英国、フランスが成長を牽引しており、これらの国では包括的な保険制度が高度な装具や義肢をカバーしています。医療機器規制(MDR)の下での規制調整は、国境を越えた製品発売を合理化しますが、償還上限は地域によって異なります。イタリアとスペインは、高齢化人口と公的医療予算の増加により、成長の可能性を秘めています。

* アジア太平洋: 8.29%のCAGRで最も急速に成長している地域です。中国は官民クリニックを通じて障害者サービスを拡大しており、国内メーカーは大量需要に対応するため中価格帯デバイスを拡大しています。インドの政府補助金と低コストの3Dプリンティングは、地方の切断者への普及を促進しています。日本と韓国はロボット装具とセンサー統合のリーダーであり、より広範な地域展開の前に実証の場として機能しています。オーストラリアの整備された償還制度と臨床医のトレーニングパイプラインは、AI対応歩行分析の早期採用をサポートしています。

競争環境

競争の激しさは、主要企業が製造マージンとサービス収益を確保するために垂直統合を進めるにつれて高まっています。HangerによるFillauerの買収やEnovisによるLimaCorporateの買収はその例です。製品差別化は、組み込みセンサー、AI駆動型制御、生体統合インターフェースに焦点を当てています。OttobockのPhantom Neuroへの共同投資やÖssurのEmbla Medicalへの移行は、業界の方向性を示しています。小児装具も注目を集めており、OrthoPediatricsによるBoston Orthotics & Prostheticsの買収はその一例です。小規模なイノベーターは、積層造形、スマートテキスタイル、クラウド分析を活用して専門的な足場を築いています。持続的なR&D支出と軍事特許のクロスライセンスは、リーダーシップの維持または破壊において決定的な要因であり続けるでしょう。

最近の業界動向

* 2025年7月: MITの研究者が、組織に統合されたバイオニック膝を発表し、自然な動きを回復させました。

* 2025年4月: Phantom NeuroがOttobock主導で1,900万米ドルのシリーズA資金調達を確保しました。

* 2025年4月: FDAは、2025年4月1日発効の電動膝義肢用の新しいHCPCSコードL5827を承認し、高度な義肢技術の償還アクセスを拡大しました。

本レポートは、世界の義肢装具市場に関する包括的な分析を提供しています。義肢は、失われた身体の一部、例えば腕や足などを代替する人工的な身体部位と定義されます。一方、装具は、脊椎や四肢を支持または固定するために整形外科で使用されるブレースやスプリントのような外部装置を指します。

本市場調査の範囲として、市場は製品タイプ、技術、エンドユーザー、および地域という複数の側面から詳細にセグメント化されています。製品タイプ別では、装具(下肢装具、上肢装具、脊椎装具)と義肢(下肢義肢、上肢義肢、ライナー、ソケット、モジュラーコンポーネント)に細分化されています。技術別では、従来型/身体駆動型、電動/筋電制御型、マイクロプロセッサー制御型、ハイブリッド型、そして最新の3Dプリント/積層造形型といった多様な技術が分析対象です。エンドユーザー別では、病院、義肢装具クリニック、リハビリテーションセンター、在宅医療施設、軍事・退役軍人施設といった幅広い利用環境が考慮されています。地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)の主要地域における17カ国の市場規模とトレンドが網羅されており、市場価値は米ドルで示されています。

市場の成長を牽引する主要な推進要因としては、糖尿病関連の切断手術が急速に増加している現状が挙げられます。また、世界的な高齢化人口の増加と変形性関節症の負担増大も、装具の需要を高めています。技術革新の面では、マイクロプロセッサーおよび筋電技術の進歩がデバイスの機能性を向上させています。さらに、先進国市場における償還範囲の拡大、AI駆動型予測歩行分析の採用による個別化された治療の進展、そして軍事研究開発から民間デバイスへの技術波及も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も複数存在します。デバイス自体の高コストと、地域や国によって異なる償還制度の不均一性は、患者のアクセスを制限する可能性があります。また、認定された義肢装具士の不足は、適切なフィッティングとケアの提供を困難にしています。炭素繊維などの主要材料のサプライチェーンの不安定性も、製造コストや供給に影響を与えるリスクがあります。さらに、成果連動型償還制度の導入は、プロバイダーにとって新たなリスクとなる可能性があります。

市場規模と成長予測に関して、2025年における義肢装具市場規模は73.1億米ドルと推定されており、2025年から2030年にかけて年平均成長率(CAGR)5.20%で着実に成長すると予測されています。特にアジア太平洋地域は、人口の高齢化の進展と医療アクセスの継続的な改善を背景に、2030年まで8.29%のCAGRで最も急速に拡大すると見込まれています。

技術トレンドとして、マイクロプロセッサー制御デバイスは、臨床研究によって転倒率の低減と移動能力の向上が明確に示されており、その有効性が高く評価されています。加えて、最近の償還制度の変更により、これまで対象外であった低機能患者への適用範囲が拡大したことで、これらの先進デバイスの採用がさらに加速しています。

競争環境については、本レポートでは市場集中度、市場シェア分析、およびÖssur、Ottobock、Hanger Inc.、Zimmer Biomet、Blatchford Groupといった主要企業の詳細なプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場の競争構造を深く理解することができます。

最後に、レポートは市場の機会と将来の展望についても言及しており、特に未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病関連の切断術の急速な増加

- 4.2.2 高齢化人口 & 変形性関節症の負担

- 4.2.3 マイクロプロセッサー & 筋電技術の進歩

- 4.2.4 先進市場における償還の拡大

- 4.2.5 AI駆動型予測歩行分析の採用

- 4.2.6 軍事R&Dの民間機器への波及

-

4.3 市場の阻害要因

- 4.3.1 高い機器コスト & 不均一な償還

- 4.3.2 認定O&P臨床医の不足

- 4.3.3 炭素繊維サプライチェーンの変動性

- 4.3.4 成果連動型償還のリスク

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 償還環境

5. 市場規模 & 成長予測

-

5.1 タイプ別(金額)

- 5.1.1 装具

- 5.1.1.1 下肢装具

- 5.1.1.2 上肢装具

- 5.1.1.3 脊椎装具

- 5.1.2 義肢

- 5.1.2.1 下肢義肢

- 5.1.2.2 上肢義肢

- 5.1.2.3 ライナー、ソケット、モジュラーコンポーネント

-

5.2 技術別(金額)

- 5.2.1 従来型 / 身体駆動型

- 5.2.2 電動 / 筋電義手

- 5.2.3 マイクロプロセッサー制御型

- 5.2.4 ハイブリッド

- 5.2.5 3Dプリント / 積層造形

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 義肢装具クリニック

- 5.3.3 リハビリテーションセンター

- 5.3.4 在宅医療施設

- 5.3.5 軍事・退役軍人施設

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 オスール

- 6.3.2 オットーボック

- 6.3.3 ハンガー社

- 6.3.4 ジマー・バイオメット

- 6.3.5 ブラッチフォード・グループ

- 6.3.6 フィラウアーLLC

- 6.3.7 スティーパー・グループ

- 6.3.8 ウィローウッド・グローバル

- 6.3.9 カレッジパーク・インダストリーズ

- 6.3.10 プロテオール

- 6.3.11 バウアーファインドAG

- 6.3.12 DJOグローバル(エノビス)

- 6.3.13 トゥルーライフ

- 6.3.14 オーソ・ヨーロッパ

- 6.3.15 スパイナル・テクノロジー社

- 6.3.16 チュアヌ

- 6.3.17 3Mヘルスケア

- 6.3.18 ストライカー・コーポレーション

- 6.3.19 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.3.20 スミス・アンド・ネフュー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

義肢装具は、身体の一部を失った方や、身体機能に障害を持つ方の生活を支援し、QOL(生活の質)を向上させるために用いられる医療機器の総称です。義肢は失われた手足などの部位を補い、装具は既存の身体部位の機能補助、矯正、保護、固定などを目的として使用されます。これらは単なる道具ではなく、使用者の身体の一部となり、日常生活における自立と社会参加を促進する重要な役割を担っています。

定義

義肢(ぎし)は、事故や病気、先天的な理由により失われた上肢(腕や手)や下肢(脚や足)の機能を代替する人工の身体部位です。一方、装具(そうぐ)は、病気や怪我、麻痺などによって機能が低下した、あるいは変形した身体部位(脊椎、関節など)を、支持、固定、矯正、保護、または運動補助するために装着する器具を指します。両者ともに、使用者の身体的・精神的負担を軽減し、残された能力を最大限に引き出すことを目指します。

種類

義肢には、主に上肢義肢と下肢義肢があります。上肢義肢は、外観を重視した「装飾用義手」、ワイヤーなどで操作する「能動義手」、筋電位センサーで電動モーターを制御する「筋電義手」などがあり、手の機能回復を目指します。下肢義肢は、切断部位に応じて「大腿義足」「下腿義足」「足部義足」などに分類され、歩行能力の回復を目的とします。特に、スポーツ用義足のように特定の活動に特化したものも開発されています。

装具は、対象となる身体部位によって多岐にわたります。脊椎装具は、側弯症の矯正や脊椎骨折の固定に用いられるコルセットなどです。上肢装具は、手首や肘の関節を保護・固定したり、麻痺した指の動きを補助したりするものです。下肢装具は、足関節の不安定性を補う「短下肢装具(AFO)」、膝関節の支持を行う「膝装具(KO)」、脳卒中後の歩行補助に用いられるものなどがあります。これらは既製品と、個々の身体に合わせて製作されるオーダーメイド品に大別されます。

用途

義肢の主な用途は、失われた身体機能の回復と整容性の確保です。下肢義肢は歩行や起立を可能にし、上肢義肢は物をつかむ、操作するといった日常生活動作を支援します。これにより、使用者の自立を促し、社会生活への復帰を助けます。

装具の用途は、より多様です。関節の支持・固定により痛みを軽減し、怪我の治癒を促進します。変形した身体部位の矯正や、変形の進行予防にも用いられます。また、筋力低下や麻痺がある場合の運動補助、例えば足首が垂れ下がる「下垂足」に対する短下肢装具は、つまずきを防止し安全な歩行を可能にします。スポーツ分野では、怪我の予防やパフォーマンス向上を目的とした装具も活用されています。

関連技術

義肢装具の分野は、様々な先端技術の恩恵を受けて進化を続けています。

まず、材料科学の進歩は、軽量で高強度なカーボンファイバーやチタン合金、生体適合性の高いプラスチックなどの開発を可能にし、義肢装具の快適性と耐久性を飛躍的に向上させました。

センサー技術は、筋電義手における筋電位センサーや、歩行分析のための圧力センサーなどに活用され、より自然で精密な動作制御を実現しています。

ロボット工学やメカトロニクスの導入により、電動アシスト機能を持つ装具や、AIが歩行パターンを学習して最適な動きをサポートする義足などが登場しています。

3Dプリンティング技術は、個々の使用者の身体形状に完全にフィットするソケットや装具を、迅速かつ低コストで製作することを可能にし、カスタマイズ性を大幅に向上させました。

さらに、AI(人工知能)や機械学習は、使用者の意図をより正確に読み取り、義肢装具の制御を最適化する研究が進められています。将来的には、脳波を直接読み取って義肢を操作するブレイン・コンピューター・インターフェース(BCI)の実用化も期待されています。

また、義肢を骨に直接結合させる骨統合(オッセオインテグレーション)技術は、装着感の向上と感染リスクの低減をもたらし、より自然な身体感覚の回復に貢献しています。

市場背景

義肢装具の市場は、世界的に拡大傾向にあります。その背景には、いくつかの要因が挙げられます。

第一に、高齢化社会の進展です。高齢者の増加に伴い、変形性関節症、脳卒中、糖尿病による合併症(足の切断など)といった、義肢装具を必要とする疾患が増加しています。

第二に、生活習慣病の増加です。特に糖尿病は、下肢切断の主要な原因の一つであり、義足の需要を高めています。

第三に、医療技術の進歩とリハビリテーションの普及です。これにより、義肢装具を装着することで社会復帰できる患者が増え、需要を押し上げています。

第四に、スポーツ分野での活用拡大です。アスリート向けの高性能な義肢や、怪我予防・パフォーマンス向上を目的とした装具の需要が高まっています。

第五に、新興国における医療アクセスの改善です。経済発展に伴い、これまで十分な医療を受けられなかった地域でも、義肢装具の需要が顕在化しています。

一方で、高機能化に伴う製品価格の上昇や、医療費抑制の動き、保険制度の制約などが市場の課題となることもあります。しかし、QOL向上への意識の高まりと技術革新が、市場の成長を牽引し続けています。

今後の展望

義肢装具の未来は、さらなる高機能化、個別化、そして生体との融合がキーワードとなるでしょう。

高機能化の面では、より自然な動きを再現できる多関節義手や、歩行時の路面状況に応じて自動で調整を行うスマート義足の開発が進むと考えられます。触覚フィードバック機能の搭載により、義肢を通じて「感じる」ことが可能になる日も近いかもしれません。

個別化においては、3Dプリンティング技術とAIによる設計最適化がさらに進化し、使用者の身体的特徴、生活様式、活動レベルに完全に合致した、オーダーメイドの義肢装具がより手軽に提供されるようになるでしょう。

生体との融合は、骨統合技術の普及に加え、神経と義肢を直接接続することで、より直感的な操作と感覚フィードバックを実現する研究が進んでいます。これにより、義肢が文字通り「身体の一部」として機能する未来が描かれています。

また、IoT(モノのインターネット)との連携により、義肢装具が使用者の活動データを収集し、そのデータを基にリハビリテーション計画を最適化したり、故障の予兆を検知したりする「スマート義肢装具」も登場するでしょう。

予防医療の観点からは、装具が変形性疾患の進行を遅らせたり、転倒リスクを低減したりする役割がさらに重要になると考えられます。

最終的には、義肢装具が単なる医療機器の枠を超え、使用者の可能性を広げ、より豊かな人生を送るための強力なパートナーとなることが期待されています。技術の進化と社会の理解が深まることで、義肢装具は今後も多くの人々の希望となり続けるでしょう。