プロテアーゼ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

プロテアーゼ市場レポートは、供給源(動物、植物、微生物)、用途(食品・飲料、医薬品、動物飼料、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロテアーゼ市場の概要

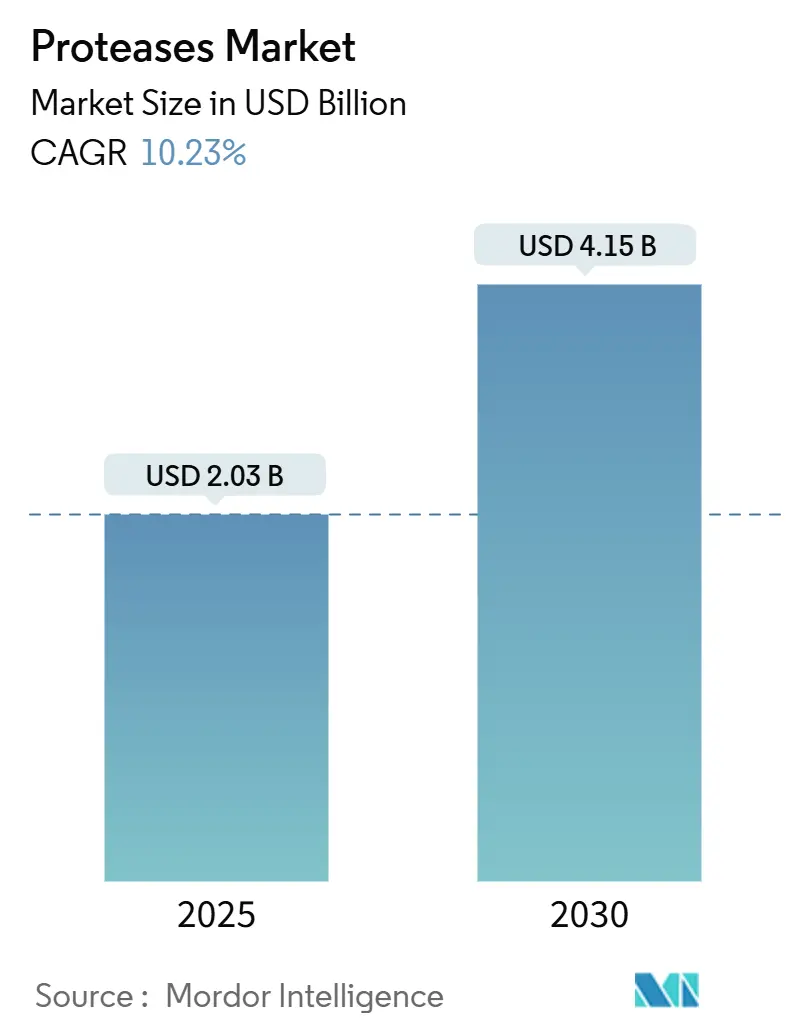

プロテアーゼ市場は、2025年には20.3億米ドル、2030年には41.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.23%と見込まれています。この成長は、食品、医薬品、飼料、およびその他の産業用途における酵素の採用拡大によって推進されています。市場の拡大は、持続可能性要件、精密発酵の進歩、および酵素工学における人工知能の応用による開発期間の短縮によって支えられています。

北米、欧州、アジア太平洋地域における研究開発協力は、スポーツ栄養向けのタンパク質加水分解物やバイオ医薬品生産向けの細胞培養酵素など、専門的な市場セグメントを創出しています。高い規制遵守コストという課題があるものの、連続処理プラットフォームや無細胞発現システムの導入により、生産コストが削減されつつあります。

主要なレポートのポイント

* 供給源別: 微生物由来プロテアーゼは2024年にプロテアーゼ市場シェアの64.11%を占めました。植物由来プロテアーゼは2030年までに年平均成長率10.58%で拡大すると予測されています。

* 用途別: 食品・飲料分野は2024年にプロテアーゼ酵素市場規模の46.23%を占めました。医薬品分野は2030年までに最高の年平均成長率11.32%を示すと予測されています。

* 地域別: 北米は2024年に33.48%の収益シェアで市場を支配しました。アジア太平洋地域は2025年から2030年にかけて年平均成長率10.98%で成長すると予測されています。

世界のプロテアーゼ市場のトレンドと洞察

ドライバー影響分析

プロテアーゼ市場の成長を牽引する主な要因とその影響は以下の通りです。

* 機能性食品・飲料におけるタンパク質加水分解物需要の拡大:

* CAGRへの影響: +1.8%

* 地理的関連性: グローバル(北米および欧州に集中)

* 影響期間: 中期(2~4年)

* 特殊・持続可能な成分への傾倒の増加:

* CAGRへの影響: +1.5%

* 地理的関連性: グローバル(欧州の規制枠組みが主導)

* 影響期間: 長期(4年以上)

* 市場プレイヤーによる戦略的投資:

* CAGRへの影響: +1.2%

* 地理的関連性: 北米およびアジア太平洋が主要市場

* 影響期間: 短期(2年以内)

* 酵素工学およびバイオプロセシングにおける技術進歩:

* CAGRへの影響: +2.1%

* 地理的関連性: グローバル(米国、欧州、中国に研究開発拠点)

* 影響期間: 長期(4年以上)

* 動物飼料での使用増加:

* CAGRへの影響: +1.4%

* 地理的関連性: アジア太平洋および南米が焦点

* 影響期間: 中期(2~4年)

* スポーツ栄養市場の成長がプロテアーゼの採用を促進:

* CAGRへの影響: +1.0%

* 地理的関連性: 北米および欧州(アジア太平洋に拡大中)

* 影響期間: 中期(2~4年)

機能性食品・飲料におけるタンパク質加水分解物需要の拡大

機能性食品・飲料におけるタンパク質加水分解物の需要増加は、プロテアーゼ市場の成長を牽引する重要な要因です。プロテアーゼはタンパク質を生物活性ペプチドに分解し、消化性、溶解性、栄養価を向上させる役割を果たします。消費者の嗜好はこのトレンドに大きく影響しており、Glanbia Nutritionalsのレポート[1]によると、2023年には消費者の72%が健康上の利点を持つ機能性飲料を選択し、44%が天然成分を含む製品を選んでいます。これに対応して、メーカーは天然およびクリーンラベルのプロテアーゼソリューションを導入しています。筋肉回復、体重管理、ウェルネスのためのタンパク質強化飲料の人気が高まっていること、および苦味を最小限に抑えアミノ酸プロファイルを向上させる酵素技術の改善が、引き続き需要を牽引しています。高まる健康意識と機能性飲料消費の拡大が相まって、食品・飲料業界におけるプロテアーゼの必要性が高まっています。

特殊・持続可能な成分への傾倒の増加

持続可能で特殊な成分に対する消費者の嗜好は、食品・飲料メーカーにおける酵素調達戦略を再構築しています。植物由来および微生物由来のプロテアーゼは、動物由来の代替品よりも市場シェアを獲得しています。これらの持続可能な供給源から得られるプロテアーゼは、クリーンラベル、天然、環境に優しい製剤を支持し、健康、ウェルネス、倫理的配慮を促進する特殊成分への高まる需要と一致しています。International Food Information Council 2024 Reportによると、米国消費者の36%が、天然またはオーガニックと表示された製品が安全性への信頼を高めると回答しており、食品生産における透明性と持続可能性の重要性がさらに強調されています。

プロテアーゼは、タンパク質中のペプチド結合の加水分解を触媒する酵素であり、ガム抽出、食品加工、炎症治療など、産業および医療目的で幅広く利用されています。本レポートは、このプロテアーゼ市場について、供給源、用途、地域別に詳細に分析しており、市場規模は金額(米ドル)で評価されています。

プロテアーゼ市場は、2025年には20.3億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)10.23%で成長し、41.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 機能性食品・飲料におけるタンパク質加水分解物需要の拡大

* スペシャリティおよび持続可能な成分への傾倒の高まり

* 市場参入企業による戦略的投資

* 酵素工学およびバイオプロセシングにおける技術進歩

* 動物飼料での使用増加

* スポーツ栄養市場の成長によるプロテアーゼ採用の促進

一方で、市場の成長を阻害する要因も存在します。

* 複雑な規制遵守要件

* 食品加工業者におけるアレルゲン安全性への懸念

* 高い生産コスト

* 酵素の安定性および保存期間の限界

供給源別では、微生物由来のプロテアーゼが2024年に64.11%のシェアを占め、市場を牽引しています。これは、発酵による生産の拡張性や規制上の優位性によるものです。その他、動物由来(トリプシン、ペプシン、レニンなど)や植物由来(パパイン、ブロメラインなど)のプロテアーゼも含まれます。

用途別では、医薬品分野が2030年まで年平均成長率11.32%で最も急速に拡大すると予測されています。これは、バイオ医薬品の生産や酵素ベースの治療法の普及が背景にあります。食品・飲料分野(乳製品、ベーカリー、飲料、食肉・家禽、乳児用調製粉乳など)、動物飼料、その他の用途も主要なセグメントです。

地域別では、アジア太平洋地域が最も高い年平均成長率10.98%で成長しており、バイオ医薬品生産能力の拡大と政府の支援政策がその要因となっています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

レポートでは、Novonesis Group、DSM-Firmenich AG、International Flavors & Fragrances Inc.など、主要な市場参入企業の活動状況、市場ポジショニング、企業プロファイルについても詳細に分析されています。本レポートは、市場の機会と将来の展望についても言及しており、プロテアーゼ市場が今後も多様な産業でその重要性を増していくことが示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 機能性食品および飲料におけるタンパク質加水分解物の需要拡大

- 4.2.2 特殊成分および持続可能な成分への傾倒の高まり

- 4.2.3 市場プレーヤーによる戦略的投資

- 4.2.4 酵素工学およびバイオプロセシングにおける技術進歩

- 4.2.5 飼料における使用の増加

- 4.2.6 成長するスポーツ栄養市場がプロテアーゼの採用を促進

-

4.3 市場抑制要因

- 4.3.1 複雑な規制遵守要件

- 4.3.2 食品加工業者におけるアレルギー安全性認識

- 4.3.3 高い生産コストが市場成長を阻害

- 4.3.4 限られた酵素安定性と保存期間

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源

- 5.1.1 動物

- 5.1.2 植物

- 5.1.3 微生物

-

5.2 用途

- 5.2.1 食品および飲料

- 5.2.1.1 乳製品

- 5.2.1.2 ベーカリー

- 5.2.1.3 飲料

- 5.2.1.4 食肉および家禽

- 5.2.1.5 その他

- 5.2.2 医薬品

- 5.2.3 飼料

- 5.2.4 その他の用途

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 スペイン

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ドイツ

- 5.3.2.5 イタリア

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 シンガポール

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 サウジアラビア

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 最も活発な企業

- 6.2 市場ポジショニング分析

-

6.3 企業プロファイル

- 6.3.1 Novonesis Group

- 6.3.2 DSM-Firmenich AG

- 6.3.3 International Flavors & Fragrances Inc.

- 6.3.4 Associated British Foods plc (AB Enzymes)

- 6.3.5 Amano Enzyme Inc.

- 6.3.6 Advanced Enzyme Technologies Ltd.

- 6.3.7 Novus International Inc.

- 6.3.8 Biocatalysts Ltd.

- 6.3.9 BASF SE

- 6.3.10 Kemin Industries Inc.

- 6.3.11 Enzyme Development Corp.

- 6.3.12 Dyadic International Inc.

- 6.3.13 Specialty Enzymes & Probiotics

- 6.3.14 Sunson Industry Group Co., Ltd.

- 6.3.15 Jiangsu Boli Bioproducts Co., Ltd.

- 6.3.16 Chr. Hansen Holding A/S

- 6.3.17 Shanghai Shinge Biochemical Industry Co., Ltd.

- 6.3.18 Aumgene Biosciences

- 6.3.19 Bioven Ingredients

- 6.3.20 Sichuan Deebio Pharmaceutical Co., Ltd.

- 6.3.21 Riken Vitamin Co., Ltd.

- 6.3.22 Guangdong VTR Bio-Tech Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プロテアーゼは、タンパク質やペプチドのペプチド結合を加水分解する酵素の総称でございます。生体内において、タンパク質の消化、分解、合成、修飾、細胞シグナル伝達、免疫応答、血液凝固、アポトーシスなど、生命維持に不可欠な多岐にわたる生理機能に関与しております。その特異的な作用から、産業分野においても非常に重要な役割を担う酵素として広く利用されております。

プロテアーゼは、その作用機序や活性中心のアミノ酸残基に基づいていくつかの主要な種類に分類されます。最も一般的な分類は、活性中心に存在するアミノ酸残基の種類によるもので、セリンプロテアーゼ、システインプロテアーゼ、アスパラギン酸プロテアーゼ、メタロプロテアーゼ、そして比較的数の少ないスレオニンプロテアーゼに分けられます。セリンプロテアーゼは、トリプシンやキモトリプシン、エラスターゼなどが代表的で、消化酵素としてよく知られております。システインプロテアーゼには、パパインやカテプシンなどがあり、植物や動物に広く存在します。アスパラギン酸プロテアーゼは、胃液に含まれるペプシンや、血圧調節に関わるレニンなどが挙げられます。メタロプロテアーゼは、亜鉛などの金属イオンを補因子として利用し、カルボキシペプチダーゼやコラゲナーゼなどが含まれます。また、作用部位によっても分類され、タンパク質の内部のペプチド結合を切断するエンドペプチダーゼと、N末端またはC末端からアミノ酸を一つずつ切り離すエキソペプチダーゼ(アミノペプチダーゼ、カルボキシペプチダーゼ)に大別されます。これらのプロテアーゼは、動物、植物、微生物など様々な生物種から発見されており、特に微生物由来のプロテアーゼは、その多様性と生産性の高さから産業利用において非常に重要でございます。

プロテアーゼの用途は非常に広範にわたります。食品産業では、食肉の軟化(パパイン、ブロメライン)、チーズ製造における凝乳(レンネット、微生物由来凝乳酵素)、パン生地の改良、ビールの清澄化、醤油や味噌の醸造におけるタンパク質分解による旨味成分の生成、さらにはプロテイン加水分解物の製造などに利用されております。洗剤産業においては、衣料用洗剤に配合され、血液や汗、食品残渣などのタンパク質汚れを効率的に分解する役割を果たしております。医薬品分野では、消化酵素剤、抗炎症剤、血栓溶解剤(ウロキナーゼ、ストレプトキナーゼなど)、創傷治癒促進剤として利用されるほか、細胞培養における細胞剥離(トリプシン)や診断薬の試薬としても不可欠でございます。この他にも、皮革産業における脱毛・脱灰工程、繊維産業における脱ガム・精練、バイオ燃料製造におけるバイオマス分解、さらには研究用途としてタンパク質の構造解析やペプチドマッピングなど、多岐にわたる分野でその機能が活用されております。

プロテアーゼに関連する技術も日々進化しております。酵素工学の分野では、遺伝子組換え技術や部位特異的変異導入、指向性進化などの手法を用いて、プロテアーゼの生産性向上、耐熱性、pH安定性、基質特異性などの特性改変が行われております。これにより、特定の産業プロセスに適した高性能なプロテアーゼの開発が可能となっております。また、酵素を不溶性担体に固定化する固定化酵素技術は、酵素の再利用を可能にし、安定性を向上させることで、連続的な反応プロセスやバイオリアクターでの利用を促進しております。プロテオミクス研究においては、プロテアーゼの網羅的な解析や基質特異性の解明が進められており、疾患メカニズムの解明や新規薬剤ターゲットの探索に貢献しております。さらに、X線結晶構造解析やNMRなどの構造生物学的手法により、プロテアーゼの立体構造や作用機序が詳細に解明され、より効率的な酵素設計に繋がっております。近年では、AIや機械学習を活用した新規プロテアーゼの探索や機能予測、設計も試みられており、開発期間の短縮やコスト削減が期待されております。

プロテアーゼの市場は、環境意識の高まりや食品加工産業の成長、バイオ医薬品分野の発展などを背景に、世界的に拡大傾向にございます。化学薬品の代替としての酵素利用は、環境負荷の低減や持続可能な社会の実現に貢献するため、今後も需要が増加すると見込まれております。特に、アジア太平洋地域では、人口増加と経済成長に伴う食品需要の拡大や、産業の発展が市場を牽引しております。主要なプレイヤーとしては、大手酵素メーカーや化学メーカー、食品メーカーなどが挙げられ、研究開発投資を活発に行い、新たなプロテアーゼ製品の開発や既存製品の改良に取り組んでおります。一方で、酵素のコスト、安定性、特異性、そして安全性(アレルギー反応など)といった課題も存在し、これらを克服するための技術革新が求められております。

将来の展望としましては、プロテアーゼはさらなる応用分野の拡大が期待されております。新規プロテアーゼの探索においては、極限環境微生物からの耐熱性、耐冷性、耐塩性など、過酷な条件下でも機能する酵素の発見や、メタゲノム解析による未利用酵素資源の発掘が進められるでしょう。これにより、これまで酵素利用が困難であった分野への応用が可能となります。また、より高い特異性や安定性、活性を持つ酵素の開発は、特定の疾患治療に特化した医薬品や、環境修復(例えばプラスチック分解酵素)など、社会課題解決に貢献する新たなソリューションを生み出す可能性を秘めております。再生医療や個別化医療の分野においても、細胞や組織の加工、薬剤送達システムなどへの応用が期待されます。生産技術の面では、AIを活用した酵素設計や、より効率的で低コストな生産プロセスの確立が進み、プロテアーゼの普及をさらに加速させるでしょう。持続可能な社会の実現に向けたグリーンケミストリーの中核技術として、プロテアーゼの役割は今後ますます重要になると考えられます。