保護継電器市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

保護リレー市場レポートは、電圧範囲(低電圧(1KV未満)、中電圧(1-69KV)、高電圧(69KV超))、製品タイプ(変圧器保護リレー、フィーダー保護リレーなど)、エンドユーザー産業(公益事業、産業など)、設置タイプ(新規建設、改修/アップグレード)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保護リレー市場の概要

本レポートは、「保護リレー市場規模、シェア、業界動向レポート、2030年」および「保護リレー市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に基づき、保護リレー市場の詳細な概要を提供いたします。

1. 市場の範囲とセグメンテーション

保護リレー市場は、電圧範囲(低電圧(1KV未満)、中電圧(1-69KV)、高電圧(69KV超))、製品タイプ(変圧器保護リレー、フィーダー保護リレーなど)、エンドユーザー産業(公益事業、産業など)、設置タイプ(新規建設、改修/アップグレード)、および地域によってセグメント化されています。市場予測は金額(USD)で提供されます。

2. 市場規模と成長予測

* 調査期間: 2019年~2030年

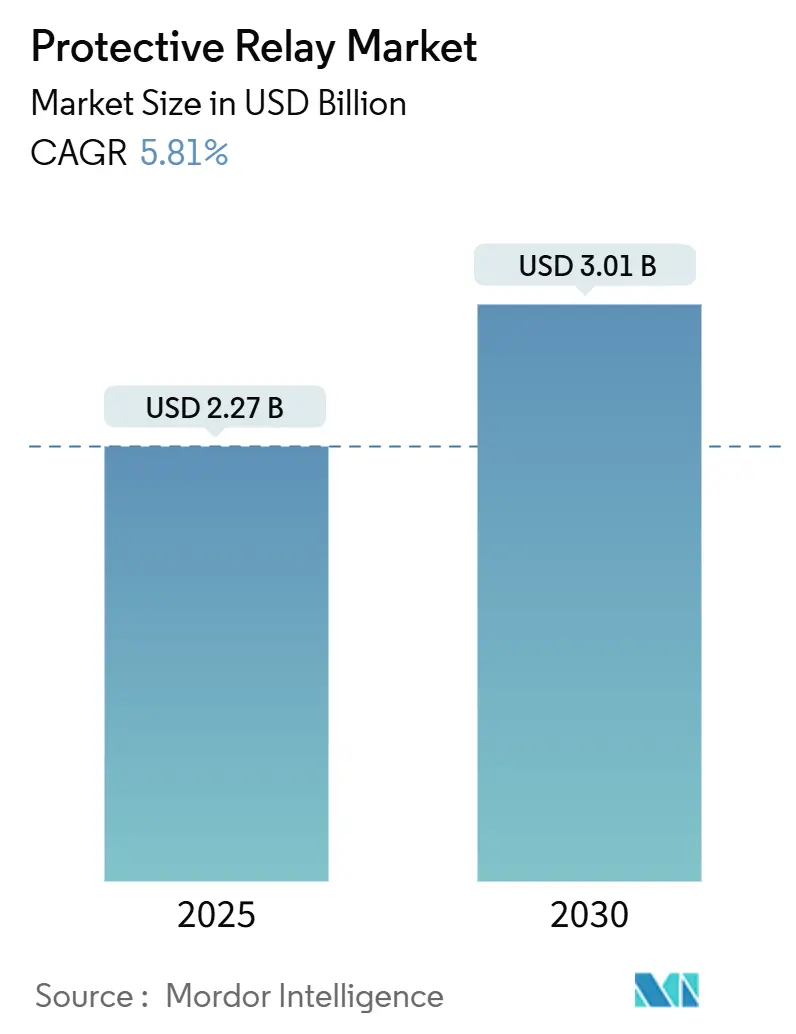

* 2025年の市場規模: 22.7億米ドル

* 2030年の市場規模: 30.1億米ドル

* 成長率(2025年~2030年): 5.81%の年間平均成長率(CAGR)

* 最も急速に成長する市場: 中東

* 最大の市場: アジア

* 市場集中度: 中程度

世界の保護リレー市場は、2025年の22.7億米ドルから2030年には30.1億米ドルに達し、予測期間中に5.81%のCAGRで成長すると見込まれています。この成長は、先進国におけるグリッド近代化プログラムの増加、再生可能エネルギーの急速な統合、デジタル変電所の導入加速によって牽引されています。これらの要因は、双方向電力潮流の管理、自己診断の実行、IEC 61850プロトコルによるデータ交換が可能なマイクロプロセッサベースのリレーの大規模な展開を促進しています。

3. 主要な市場動向と洞察

3.1. 市場を牽引する要因

* グリッド近代化投資の急増: 北米の送配電(T&D)インフラにおけるグリッド近代化投資が急増しています。米国では、2024年に送電設備への公益事業の設備投資が277億米ドルに達し、過去10年間でほぼ3倍になりました。エネルギー省のグリッドレジリエンスおよびイノベーションパートナーシップは、18州のネットワーク強化に22億米ドルを割り当てており、保護リレーの新規導入を直接的に推進しています。高電圧送電線の70%以上が25年を超えているため、公益事業者は適応型保護のためにシンクロフェーザ入力と高速ピアツーピアメッセージングをサポートする数値リレーへの置き換えを進めています。

* 欧州におけるデジタル変電所の急速な展開: 欧州のネットワーク事業者は、銅線二次システムを光ファイバープロセスバスに置き換えることで、変電所建設コストを最大30%削減し、ブラウンフィールド改修時の停電時間を短縮しています。Fit-for-55脱炭素目標は、IEC 61850 Edition 2の厳格な相互運用性を指定する保護リレーの大量注文につながっています。NIS-2に基づくサイバーセキュリティ義務化により、ハードウェア・ルート・オブ・トラスト、テナントベースのアクセス制御、暗号化されたGOOSEメッセージングを備えたリレーの需要が増加しています。

* 太平洋諸島における再生可能エネルギー豊富なマイクログリッド: 太平洋地域の公益事業者は、歴史的に慣性を提供してきたディーゼル発電機を太陽光発電とバッテリー容量で置き換えるハイブリッドシステムを構築しており、低い故障レベルと頻繁なモード移行に適応する保護スキームが必要とされています。

* 中国の超高電圧(UHV)プロジェクト: 中国国家電網公司は2024年末までに42のUHV AC/DCプロジェクトを完了し、各スキームは1.5サイクル以下で動作する距離リレーを指定しています。±800 kVの性能マージンに関する標準化作業は、シリコンカーバイドアーク抑制技術と光センサー入力を成文化し、新たな世界的ベンチマークを設定しています。

* 産業用IoTベースの予知保全: 産業用IoTベースの予知保全は、自己診断リレーの需要を高めています。

3.2. 市場の抑制要因

* 新興アジア市場における低コストの模倣品リレーの氾濫: 南アジアおよび東南アジアの一部の公益事業における価格重視の調達は、正規製品を視覚的に模倣しながら多段階故障時に受け入れ試験に失敗する模倣品デバイスの供給を可能にし、グリッドセキュリティを損ない、アップグレードへの信頼を低下させています。

* ASICおよびFPGAコンポーネントのサプライチェーンリードタイムの変動: 10マイクロ秒サンプリングアーキテクチャで使用される高性能ADCおよびSoC FPGAのリードタイムは、2024年から2025年にかけて52週間を超え、リレーメーカーは在庫を増やすか、代替シリコンでボードを再設計することを余儀なくされました。

* 欧州における複雑なサイバーセキュリティ認証の遅延: 欧州では、サイバーセキュリティ認証のプロセスが複雑であり、製品導入の遅延につながっています。

* アフリカにおけるIEC 61850エンジニアリングの熟練労働者不足: サブサハラアフリカなどの開発途上地域では、IEC 61850エンジニアリングに関する熟練労働者の不足が課題となっています。

4. セグメント別分析

4.1. 電圧範囲別

* 高電圧: 100kV以上を対象とする高電圧デバイスは、中国、米国、湾岸協力会議(GCC)が再生可能エネルギーを負荷中心に輸送する長距離回廊を優先したため、2025年には最も速い6.9%のCAGRを記録し、保護リレー市場でシェアを拡大しました。次世代の距離プラットフォームは、UHVDC回線での故障除去を高速化するために時間領域進行波および回線差動ロジックを統合しています。

* 中電圧: 配電フィーダー、産業キャンパス、データセンターが標準化された過電流および地絡スキームを必要とするため、2024年には保護リレー市場シェアの47.1%を占める主要なセグメントであり続けています。

* 低電圧: 1kV未満の低電圧アプリケーションは、ビルオートメーションにおいてアーク故障および残留電流機能が組み込まれたモールドケースブレーカーに統合されており、安定した需要を維持しています。

4.2. 製品タイプ別

* フィーダー保護: 公益事業がネットワークあたり数千台の同一ユニットを展開するため、2024年には保護リレー市場シェアの28.3%を占めました。

* 発電機保護: 太陽光発電(PV)とバッテリー貯蔵が急速な変動ダイナミクスを導入し、従来の負相および界磁喪失ロジックに課題をもたらすため、2030年までに8.4%のCAGRで成長すると予測されています。メーカーは、弱いグリッド周波数を追跡するPLL(位相同期ループ)と、故障電流とインバーター制御応答を区別するアルゴリズムを組み込んでいます。

* その他: モーター、変圧器、バスバーリレーは安定した収益源を形成していますが、IEC 61850-9-2サンプリング値入力を特徴とするニッチなマイクログリッドおよびプロセスバスリレーが、石油化学および半導体工場で登場しています。

4.3. エンドユーザー別

* 公益事業: 大規模電力資産が厳格な冗長性、デュアルCPUロジック、およびリモートファームウェア更新チャネルを必要とするため、2024年には保護リレー市場規模の55.2%を占めました。

* 輸送: 鉄道および空港の電化に牽引され、2030年までに7.9%のCAGRで拡大すると予測されています。オペレーターは、オートトランスフォーマーフィーダー、回生ブレーキインターフェース、および専用の過電流および中性点保護を必要とする沿線エネルギー貯蔵を展開しています。

* 産業: 鉱業、金属、化学産業のユーザーは、過酷な環境に対応するコンフォーマルコーティングと予測熱モデルを備えたリレーに投資し続けています。

4.4. 設置タイプ別

* 新規建設: 新興地域がグリッドを拡大したため、2024年には保護リレー市場規模の52.1%を占めました。

* 改修/アップグレード: 先進市場のオペレーターが費用のかかる一次機器の交換なしに二次システムを近代化することを目指しているため、7.5%のCAGRで成長しています。公益事業者は、レガシーキャビネットに適合し、銅配線をプラグアンドプレイの統合ユニットを介して光ファイバープロセスバスに自動変換するドロップインフレームを展開しています。

5. 地域別分析

* アジア太平洋: 中国がUHV送電に5000億人民元(685億米ドル)を投資し、インドが再生可能エネルギー統合を加速したため、2024年には保護リレー市場シェアの34.4%を占めました。日本での再導体プロジェクトや東南アジアでのデータセンターブームも、中電圧の安定した需要を加えました。

* 北米: 公益事業がシンクロフェーザベースの適応型保護やベンダーに依存しないプロセスバスアーキテクチャを試験的に導入する技術のテストベッドであり続けています。NERC CIP要件により、改ざん防止ログ記録と多要素認証を備えたデバイスの購入が義務付けられています。

* 中東: 湾岸諸国が再生可能エネルギーポートフォリオとスマートグリッド自動化に540億米ドルを投入することを約束しているため、2030年までに最も速い6.8%のCAGRを記録すると予測されています。

* 欧州: Fit-for-55の下で中程度の単一桁の成長を維持しており、サイバーセキュリティ認証と相互運用性に重点が置かれています。

* 南米: ブラジルの風力回廊やアンデス横断相互接続に関連する上昇の可能性を秘めていますが、通貨および政治的リスクが承認を遅らせる可能性があります。

6. 競争環境

保護リレー市場は中程度に細分化されており、上位5社が世界の収益の約45~50%を占めています。競争は、クラウド分析とオンプレミスIEDをバンドルする統合プラットフォームへと移行しています。シーメンスによるTrayer Engineeringの買収や、日立エナジーとAmazon Web Servicesの提携は、この傾向を示しています。中国やインドの新興ベンダーは、価格に敏感なセグメントをターゲットにしており、グローバルブランドはサプライチェーンの俊敏性を高めるために現地生産を強化し、EPC企業と提携することを余儀なくされています。コンポーネント不足とサイバーセキュリティR&Dコストが中小企業に圧力をかけるため、戦略的統合が加速すると予想されます。

主要な業界リーダー:

* ABB Ltd.

* Schneider Electric SE

* Mitsubishi Electric Corporation

* Siemens AG

* Bender GmbH & Co. Kg

7. 最近の業界動向

* 2025年3月: 日立エナジーとAmazon Web Servicesは、米国の停電の20%に関連する樹木接触リスクに対処するためのAIベースの植生リスク分析を提供する複数年提携を発表しました。

* 2025年1月: ABBは2024年第4四半期の受注額が81億米ドル、収益が86億米ドルであったと発表し、電化および保護製品に対するデータセンターおよび公益事業の堅調な需要を挙げました。

* 2024年11月: GE VernovaはPowerlinkとの契約を獲得し、クイーンズランド州の再生可能エネルギー統合をサポートするため、245kV以上のデッドタンクブレーカー69台を2025年8月から2026年3月にかけて納入する予定です。

* 2024年10月: Power Grid ComponentsはVizimaxを買収し、変圧器保護ポートフォリオ向けにポイントオンウェーブ励磁技術を世界的に追加しました。

以上が、提供された「保護リレー市場概要」の要約でございます。

このレポートは、保護リレー市場に関する詳細な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、地域別の動向、競争環境、そして将来の展望について包括的に述べています。

まず、保護リレー市場は、中・高電圧回路(1kV以上)において電流、電圧、周波数、位相角を継続的に感知し、機器の損傷やサービス中断が発生する前に回路ブレーカーに故障を隔離するよう指令する、専用の電子または電気機械式デバイスによって生み出される年間収益として定義されています。本調査は、IEC 60255の機能クラスに準拠し、公益事業、産業プラント、輸送インフラ、商業電力システムにおける新規建設および改修設置向けに販売される製品を対象としています。家庭用ミニチュアプラグインリレーや低電圧自動車用リレーは対象外です。

Mordor Intelligenceの調査によると、保護リレー市場は2025年に22.7億米ドルに達し、2030年までに年平均成長率(CAGR)5.81%で成長し、30.1億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 北米における送配電(T&D)インフラへのグリッド近代化投資の急増が見られます。

* EUでは、「Fit-for-55」目標を達成するために、デジタル変電所の導入が迅速に進められています。

* 太平洋島嶼国では、再生可能エネルギーを豊富に含むマイクログリッドの普及が、アイランディング保護リレーの需要を促進しています。

* 中国の超高電圧(UHV)プロジェクトは、高速距離リレーの必要性を高めています。

* 産業用IoT(IIoT)ベースの予知保全の進展により、自己診断機能を持つリレーの需要が増加しています。

一方で、市場の成長を阻害する要因も存在します。

* 新興アジア市場には、低コストの偽造リレーが氾濫しています。

* ASICおよびFPGAコンポーネントのサプライチェーンにおけるリードタイムの変動が課題となっています。

* EUでは、複雑なサイバーセキュリティ認証プロセスの遅延が見られます。

* アフリカでは、IEC 61850エンジニアリングに関する熟練労働者の不足が指摘されています。

規制および技術的な展望としては、NERC CIP-013やEU NIS2といった規制により、サイバーセキュリティに対応したリレーファームウェアの義務化が進んでいます。これにより、組み込み暗号化、セキュアなファームウェア更新、ネットワーク侵入監視機能が求められ、成熟したソフトウェアスタックを持つベンダーが有利になる傾向があります。また、電気機械式リレーからIEC 61850ベースのデジタルリレーへの移行も加速しています。

市場は様々なセグメントにわたって分析されています。

* 電圧範囲別では、高電圧アプリケーションが最も速い成長を示しており、中国の超高電圧送電網の拡張や北米の州間送電線の新設を背景に、2030年までにCAGR 6.9%で成長すると予測されています。

* 製品タイプ別では、再生可能エネルギーの統合とインバーターベースの資源の増加に伴い、高度な負相シーケンスおよび界磁喪失機能が必要とされるため、発電機保護リレーが2030年までにCAGR 8.4%で最も速く成長すると見込まれています。その他の主要な製品タイプには、変圧器保護リレー、フィーダー保護リレー、モーター保護リレー、バスバーおよびプロセス保護リレーが含まれます。

* エンドユーザー別では、公益事業(送電、配電)、産業(石油・ガス、金属・鉱業、化学、製造)、商業・インフラ、運輸(鉄道、空港、海運)が主要なセグメントです。

* 設置タイプ別では、改修およびアップグレードの機会が拡大しています。成熟したグリッドにおける送電資産の70%以上が25年を超えており、デジタルリレーへの交換が必要とされているため、この分野はCAGR 7.5%で成長すると予測されています。

* 地域別では、中東が最も強い成長を示しており、湾岸諸国が大規模な太陽光発電およびスマートグリッドプログラムに資金を投入していることから、2030年までにCAGR 6.8%で成長すると予測されています。アジア太平洋地域では中国、日本、インド、東南アジアが、北米では米国、カナダ、メキシコが、ヨーロッパではドイツ、英国、フランス、北欧諸国が主要な市場を形成しています。

競争環境については、ABB Ltd.、Schneider Electric SE、Siemens AG、General Electric Co.、Mitsubishi Electric Corp.、Eaton Corp. PLC、Schweitzer Engineering Laboratories Inc.、Toshiba Corp.、Rockwell Automation Inc.など、多数の主要企業が市場に参入しています。レポートでは、これらの企業の市場集中度、戦略的動き(M&A、合弁事業、資金調達、製品発表など)、市場シェア分析、および企業プロファイルが詳細に記述されています。

本レポートの調査方法論は、信頼性の高い市場予測を提供するために、一次調査と二次調査を組み合わせた厳格なアプローチを採用しています。一次調査では、リレー設計エンジニアや公益事業の保護・制御マネージャー、EPC請負業者の調達担当者へのインタビューを通じて、資産のライフサイクル、リレーの形態、平均販売価格などを検証しています。二次調査では、国際エネルギー機関の統計、米国エネルギー情報局のグリッド投資データ、国際電気標準会議のデジタル変電所ガイドラインなど、公開されている信頼性の高い情報源を広範に利用しています。市場規模と予測は、変電所数、回路キロメートル追加、保護デバイスの普及率、平均交換間隔などを考慮したトップダウンとボトムアップのアプローチで算出され、公益事業のT&D設備投資、再生可能エネルギー発電の追加、デジタル変電所の導入率、平均リレー交換年数、地域通貨の変動といった主要変数を多変量回帰分析でストレステストし、2026年から2030年までの値を予測しています。データは年間で更新され、関税変更や大規模な調達入札などの重要なイベントによって中間更新も行われます。

Mordor Intelligenceの市場見解は、IECベースの保護スキームで公益事業が指定する正確なリレークラスに焦点を当て、リアルタイムの設備投資トラッカーと組み合わせ、現場インタビューを通じて価格差を検証することで、意思決定者が観測可能な変数に遡って確認できる信頼性の高い数値を提供しています。他の調査会社との市場規模の差異についても、補助デバイスのバンドル、ベースライン年の古さ、電圧層別のASP上昇の一貫性、一次検証の深さといったギャップ要因を明確に説明しています。

結論として、保護リレー市場は、グリッド近代化、再生可能エネルギー統合、デジタル化の進展により、今後も堅調な成長が期待されています。特に高電圧アプリケーション、発電機保護リレー、改修・アップグレード市場、そして中東地域が主要な成長機会を提供すると考えられます。サイバーセキュリティ規制への対応も、市場における重要な差別化要因となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米のT&Dインフラにおけるグリッド近代化投資の急増

- 4.2.2 Fit-for-55目標達成に向けたEU全域でのデジタル変電所の迅速な展開

- 4.2.3 太平洋島嶼国における再生可能エネルギー豊富なマイクログリッドが単独運転保護の需要を促進

- 4.2.4 中国の超高電圧(UHV)プロジェクトが高速距離リレーを必要とする

- 4.2.5 産業用IoTベースの予知保全が自己診断リレーの需要を高める

- 4.3 市場の阻害要因

- 4.3.1 新興アジア市場に氾濫する偽造低コストリレー

- 4.3.2 ASICおよびFPGAコンポーネントのサプライチェーンリードタイムの変動性

- 4.3.3 EUにおける複雑なサイバーセキュリティ認証の遅延

- 4.3.4 アフリカにおけるIEC 61850エンジニアリングの熟練労働者不足

- 4.4 産業バリューチェーン分析

- 4.5 規制または技術的展望

- 4.5.1 サイバーセキュリティ対応リレーファームウェアの義務化(NERC CIP-013、EU NIS2)

- 4.5.2 電気機械式からIEC 61850ベースのデジタルリレーへの移行

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 電圧範囲別

- 5.1.1 低電圧(1 kV未満)

- 5.1.2 中電圧(1-69 kV)

- 5.1.3 高電圧(69 kV超)

- 5.2 製品タイプ別

- 5.2.1 変圧器保護リレー

- 5.2.2 フィーダー保護リレー

- 5.2.3 モーター保護リレー

- 5.2.4 発電機保護リレー

- 5.2.5 母線およびプロセス保護リレー

- 5.3 エンドユーザー別

- 5.3.1 公益事業(送電、配電)

- 5.3.2 産業(石油・ガス、金属・鉱業、化学、製造)

- 5.3.3 商業およびインフラ

- 5.3.4 輸送(鉄道、空港、海運)

- 5.4 設置タイプ別

- 5.4.1 新規建設

- 5.4.2 改修/アップグレード

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 サウジアラビア

- 5.5.5.1.4 アラブ首長国連邦

- 5.5.5.1.5 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、合弁事業、資金調達、製品発表)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Schneider Electric SE

- 6.4.3 Siemens AG

- 6.4.4 General Electric Co.

- 6.4.5 Mitsubishi Electric Corp.

- 6.4.6 Eaton Corp. PLC

- 6.4.7 Schweitzer Engineering Laboratories Inc.

- 6.4.8 Toshiba Corp.

- 6.4.9 Rockwell Automation Inc.

- 6.4.10 Littelfuse Inc.

- 6.4.11 Bender GmbH and Co. KG

- 6.4.12 Larsen and Toubro Electrical and Automation

- 6.4.13 NR Electric Co. Ltd.

- 6.4.14 Fanox Electronics

- 6.4.15 Basler Electric Co.

- 6.4.16 NARI Technology Co. Ltd.

- 6.4.17 Hitachi Energy Ltd.

- 6.4.18 Omron Corp.

- 6.4.19 CG Power and Industrial Solutions Ltd.

- 6.4.20 Arteche Group

- 6.4.21 Alstom Grid (SEG Electronics)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

保護継電器は、電力系統の安定かつ安全な運用を支える上で不可欠な中核機器でございます。その主な役割は、電力系統内で発生する過電流、地絡、過電圧、不足電圧、周波数異常、短絡などの様々な異常(事故)を迅速かつ正確に検出し、その異常箇所を健全な系統から自動的に切り離すことで、電力設備の損傷防止、人身の安全確保、そして系統全体の安定性維持を図ることにあります。電流、電圧、周波数、位相角といった電気量を常時監視し、設定値を超えた場合に動作信号を発することで、遮断器などの開閉装置に事故区間の遮断を指示いたします。これにより、事故の影響が他の健全な部分に波及するのを防ぎ、電力供給の信頼性を高めています。

保護継電器には、その動作原理や機能によって多種多様な種類がございます。動作原理による分類では、まず「電磁形継電器」が挙げられます。これは電磁石の吸引力や反発力を利用して接点を動作させる最も古いタイプで、堅牢性に優れるものの、動作速度や精度、機能の柔軟性には限界がありました。次に登場したのが「静止形継電器」で、半導体素子を用いた電子回路で異常を検出します。電磁形に比べて高速かつ高精度な動作が可能となり、小型化も進みました。そして、現代の主流となっているのが「ディジタル形継電器」、あるいは「マイクロプロセッサ形継電器」でございます。これは、入力されたアナログ電気量をA/D変換器でディジタルデータに変換し、内蔵されたマイクロプロセッサが演算処理を行うことで異常を検出します。ディジタル形は、極めて高い精度と高速性を持ち、複数の保護機能を一台で実現できる多機能性、自己診断機能、イベント記録機能、通信機能などを備えており、電力系統の高度化に大きく貢献しています。機能や用途による分類では、過電流を検出する「過電流継電器(OCR)」、地絡電流を検出する「地絡継電器(GR)」、電圧異常を検出する「過電圧継電器(OVR)」や「不足電圧継電器(UVR)」、周波数異常を検出する「周波数継電器(FR)」などがございます。さらに、変圧器や発電機、母線などの特定の保護区間の両端の電流を比較し、内部事故を高感度に検出する「比率差動継電器(DR)」や、送電線の事故点までのインピーダンスを測定して事故区間を特定する「距離継電器(DSR)」、事故電流の方向を判別する「方向継電器」なども重要な役割を担っています。

保護継電器の用途は、電力系統のあらゆる段階にわたります。発電所では、発電機や所内変圧器の保護に用いられ、大規模な事故への発展を防ぎます。変電所においては、送電線、配電線、変圧器、母線などの主要設備の保護を担い、系統の安定運用に不可欠です。特に、送電線保護においては、距離継電器や方向継電器が複雑な系統構成下での事故検出に威力を発揮します。また、工場やビルなどの需要家側では、受電設備、電動機、フィーダーなどの保護に用いられ、設備損傷や生産停止のリスクを低減します。近年では、太陽光発電や風力発電といった再生可能エネルギー電源の系統連系保護においても、逆潮流や単独運転検出などの特殊な機能を持つ保護継電器が重要な役割を果たしています。これらの継電器は、事故発生時に迅速に事故区間を遮断するだけでなく、再閉路機能による自動復旧や、負荷遮断機能による系統安定化など、電力系統全体の信頼性向上に多角的に貢献しています。

保護継電器は単独で機能するものではなく、様々な関連技術と連携して電力系統保護システムを構築しています。まず、電力系統の高電圧・大電流を継電器が扱えるレベルに変換する「計器用変成器(CT/VT)」は不可欠な存在です。CTは電流を、VT(またはPT)は電圧をそれぞれ変換し、保護継電器に供給します。次に、保護継電器からの動作信号を受けて実際に事故区間を切り離す「遮断器(CB)」は、保護システムの最終的な実行部となります。ディジタル形継電器の普及に伴い、監視制御システム(SCADA)や分散制御システム(DCS)との連携も強化されています。IEC 61850などの標準通信プロトコルを用いることで、継電器の状態監視、設定変更、イベントデータ収集などが遠隔から可能となり、変電所の自動化・スマート化が加速しています。また、サイバーセキュリティ技術は、ネットワークに接続されたディジタル継電器を外部からの脅威から保護するために極めて重要です。さらに、故障点標定機能や、系統シミュレーションによる継電器設定の最適化なども関連技術として挙げられます。

市場背景としては、世界的に電力インフラの老朽化が進んでおり、既存の電磁形や静止形継電器からディジタル形継電器への更新需要が非常に高まっています。特に、スマートグリッドの構築に向けた動きが加速する中で、ディジタル継電器は、その高度な監視・制御機能、通信機能、多機能性から、中核的な役割を担っています。再生可能エネルギーの導入拡大も市場を牽引する要因の一つです。太陽光や風力発電は、その出力変動性や系統連系時の特殊な保護要件から、従来の保護方式では対応しきれないケースがあり、これに対応する高機能な保護継電器が求められています。また、電力需要の増加と系統の複雑化に伴い、より高速かつ高精度な保護が不可欠となっており、これに応える技術革新が続いています。主要な市場プレイヤーとしては、ABB、シーメンス、GE、シュナイダーエレクトリックといったグローバル企業に加え、三菱電機、東芝、日立製作所などの日本のメーカーも高い技術力と実績を有しています。

将来展望としましては、保護継電器はさらなるディジタル化とインテリジェント化が進むと予想されます。AI(人工知能)や機械学習技術の導入により、より高度な事故判別、予兆診断、適応型保護機能が実現され、系統の状態変化に自律的に対応できるようになるでしょう。例えば、過去の事故データや系統運用データを学習し、最適な保護設定を自動で調整したり、異常の兆候を早期に検知して事故を未然に防ぐといった機能が期待されます。通信技術の進化により、継電器間の連携がより密になり、広域的な協調保護や自律分散制御が強化されることで、系統全体のレジリエンス(回復力)が向上し、自己修復型グリッドの実現に貢献します。また、サイバーセキュリティ対策は、電力系統の重要インフラとしての保護継電器の役割を鑑み、今後も最重要課題の一つとして継続的に強化されていくでしょう。マイクログリッドや直流送電といった新たな電力系統の形態に対応した保護技術の開発も進められ、より多様な電力システム環境下での安全・安定運用を支える存在として、保護継電器は進化し続けることになります。