世界のプロテインバー市場:コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

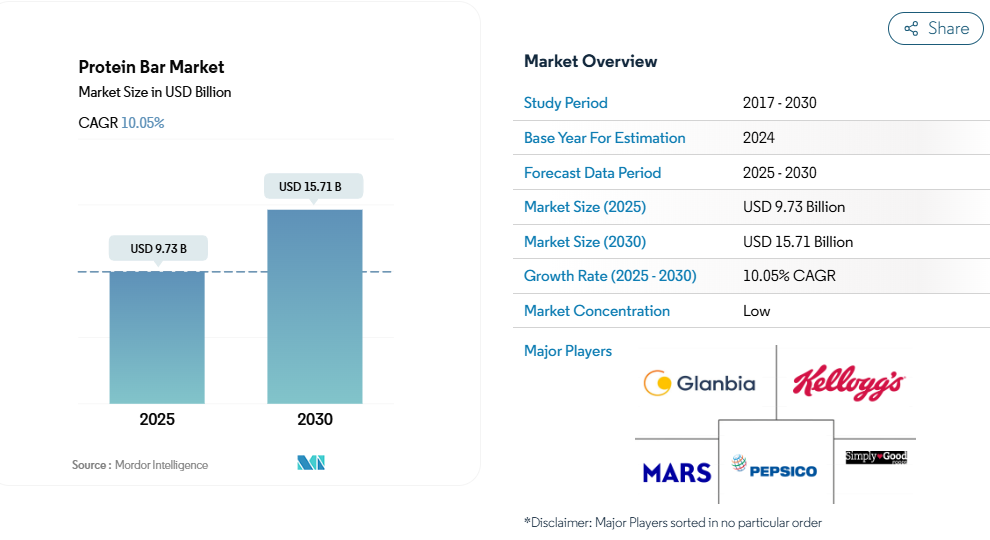

プロテインバー市場規模は、2025年に97億3,000万米ドルと推定され、2030年までに157億1,000万米ドルに達すると予測されています。

予測期間(2025年~2030年)における年平均成長率(CAGR)は10.05%と見込まれています。

プロテインバー産業は、世界的なフィットネスブームと小売インフラの拡大に牽引され、大きな変革期を迎えています。

主要小売チェーンは、高まる消費者需要に応えるため積極的に店舗網を拡大しており、業界リーダーであるリドルは約11,200店舗、アルディ・ズートは7,200店舗、ペニーマーケットは2022年時点で3,600店舗を運営しています。

この小売網の拡大により、様々な層の消費者がプロテインバーをより入手しやすくなりました。

消費者の健康意識の高まりは、ジム会員数の急増やフィットネス活動の活発化につながっており、2022年にはアメリカ人の約49.9%が週に少なくとも2回ジムを利用していると報告されています。

これは、フィットネスへの関与とプロテインバーの消費量との間に強い相関関係があることを示しています。

プロテインバーの流通環境は、複数の小売チャネルの統合に伴い、進化を続けております。コンビニエンスストアは、都市中心部やガソリンスタンド、交通量の多い交差点など、人通りの多い場所に戦略的に立地し、衝動買いを促すとともに、移動中の消費パターンに対応しております。デジタルコマースの台頭は購買行動に革命をもたらし、オンライン小売業者は先進技術と広範な配送ネットワークを活用し、便利なショッピング体験を提供しております。この変化は、定期的なプロテインバー購入におけるモバイルショッピングや定期購入モデルの選好が高まっている点で特に顕著です。

プロテインバー分野における製品革新は、特定の消費者ニーズや嗜好への対応にますます焦点を当てています。メーカーは、アスリート向けのエネルギー補給バー、多忙なビジネスパーソン向けの食事代替品、健康志向の消費者向けの睡眠サポート処方など、異なる消費者層をターゲットにした専門的なバリエーションを開発しています。産業ではクリーンラベル製品への大きな移行が見られ、各ブランドは天然素材の使用、糖分削減、栄養プロファイルの強化を強調しています。新興市場におけるフィットネス産業の成長は特に注目に値し、ブラジルだけでも2022年に539,710名の体育専門家と65,665の登録フィットネス施設が報告されており、プロテインバー消費を支える強固なエコシステムが存在することを示しています。

地域別の市場動向は、市場の成熟度や消費者嗜好の差異を反映しています。アジア太平洋地域は顕著な成長可能性を示しており、特に中国ではフィットネスセンター数が2021年の128,900施設から2022年には142,900施設に増加。健康意識の高まりとプロテインバー市場拡大の可能性がうかがえます。産業では、国際的な品質基準を維持しつつ、地域の嗜好に合わせたフレーバーや配合のローカライズ化が進んでいます。スーパーマーケットチェーンはプロテインバーの品揃えを拡大し、グローバルブランドからローカル製品まで多様な選択肢を提供することで、消費者とメーカー双方に利益をもたらす競争的な小売環境を創出しています。

グローバルプロテインバー市場の動向

様々なスポーツやフィットネス活動に取り組む消費者による、高タンパク質バーへの需要が高まっています。

- 世界的に、プロテインバーは油分を含むスナックの代替品として、Z世代の消費者に特に好まれています。北米市場は世界最大のプロテインバー市場です。2023年には、アメリカ人消費者が手軽に持ち運べる便利食品としてスナックバーを摂取していました。

- プロテインバー分野において、製品属性の中でブランドロイヤルティが最優先事項となります。世界市場では、消費者の43%が好むブランドのプロテインバーを選択していることが確認されました。クランチプラス、ネイチャーバレー、ワン、プロバー、エムエックスバーなどは、市場で高いシェアを占めるブランドです。

- 2023年、プロテインバーの売上は増加傾向を示しました。この売上成長は、消費者の健康的な食習慣と関連しています。COVID-19パンデミックなどの経済危機は、スナックバーの利点を強調し、油っぽい詰め物スナックを健康的なスナックバーに置き換えることで、その販売を促進しました。2023年、プロテインバーの価格変動幅は2.34米ドルと評価されました。

- 世界的に、プロテインバーの消費は一般的に健康の観点から捉えられています。様々なフレーバーが提供されているため、幅広い年齢層にとって健康的なスナックとなっています。世界的に、健康の観点からプロテインバーを消費する際に考慮すべき追加要素がいくつかあります。世界人口の約70%が日常的にプロテインバーを好んで摂取しています。考慮すべき要素の一つは原材料の重要性です。全粒オーツ麦、植物油、ドライフルーツ(アーモンド、レーズン、クランベリー、コーンスターチ)などの原材料が製品の基準に大きく影響しています。これらの原材料はビタミン、エネルギー、タンパク質、ミネラル、カロリーなどを提供するため、消費者の間で主要な成分と認識されています。

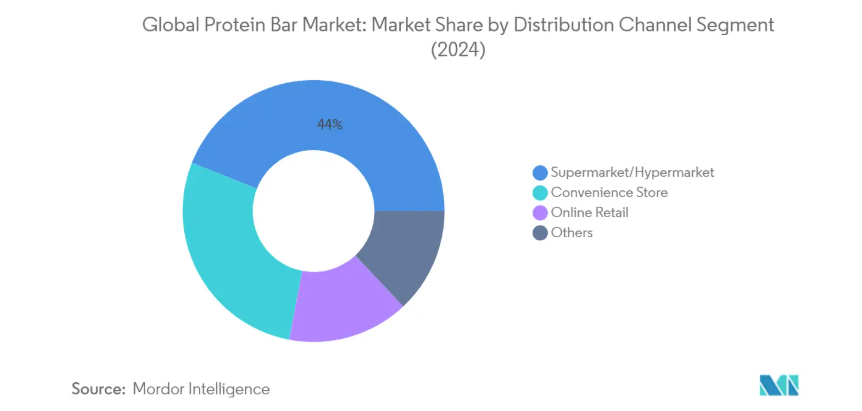

セグメント分析:流通チャネル

世界のプロテインバー市場におけるスーパーマーケット/ハイパーマーケットセグメント

スーパーマーケット/ハイパーマーケットは、2024年に約44%の市場シェアを占め、世界のプロテインバー市場において主要な流通チャネルとして台頭しました。このセグメントの主導的地位は、多国籍小売チェーンの広範なネットワークに起因しており、主要プレイヤーであるリドルは約11,200店舗、アルディ・ズードは世界中に7,200店舗を展開しています。これらの小売店舗では通常、多様なプロテインバーのブランド、フレーバー、種類を取り揃えており、消費者は自身の味覚や食事の好みに合った複数の選択肢から選ぶことが可能です。店舗内の専用棚やレジカウンターにおける戦略的な商品配置は、潜在的な消費者における衝動買いに大きく影響しています。さらに、スーパーマーケットやハイパーマーケットは競争力のある価格設定とまとめ買いの選択肢を提供しており、プロテインバーをまとめ買いしたいコスト意識の高い消費者にとって好まれる選択肢となっています。

グローバルプロテインバー市場におけるオンライン小売店セグメント

オンライン小売チャネルは、インターネット普及率の向上、スマートフォン利用の増加、食料品配達チェーンの拡大により、プロテインバー市場で最も堅調な成長軌道を示しています。ワンクリックショッピングプラットフォームの利便性により、消費者がプロテインバーの購入時間を効率的に管理できるため、このセグメントの成長はさらに加速しています。オンライン小売業者は、豊富な商品選択肢、各種割引、煩わしさのない注文キャンセル・返金手続き、クーポンコードの提供により、シームレスなショッピング体験を実現し、市場での地位を強化しています。詳細な製品情報、顧客レビュー、競争力のある価格設定が利用可能であることもこのチャネルの魅力を高めており、プロテインバー購入において利便性と価値を求めるデジタルに精通した消費者層の間で人気が高まっています。このセグメントは、利便性と品揃えを重視するプロテインバーのターゲット市場にとって特に魅力的です。

流通チャネルにおけるその他のセグメント

コンビニエンスストアチャネルは、プロテインバー市場において依然として重要な存在感を維持しております。特に都市中心部、ガソリンスタンド、繁華街の交差点など戦略的な立地を活かし、迅速なその場での購入を可能にしている点が強みです。これらの店舗は、プロテインバー購入時の顧客利便性向上のため、店舗デザインや統合技術に注力しております。「その他」カテゴリーには、倉庫型会員制店舗、自動販売機、ドラッグストア/薬局、ガソリンスタンド併設小売店などが含まれ、専門的な流通拠点を通じて特定の消費者ニーズに対応しています。特に自動販売機は、空港、大学キャンパス、ショッピングモール、スポーツクラブなどの公共空間で存在感を増しており、移動中の消費に便利なプロテインバーへのアクセスを提供しています。この多様な流通ネットワークは、プロテインバーのターゲット市場に効果的にリーチしようとするプロテインバー供給業者や栄養バーメーカーにとって極めて重要です。

プロテインバー市場の地域別セグメント分析

アフリカのプロテインバー市場

アフリカのプロテインバー市場では、栄養補助食品や健康的なスナック選択肢に対する消費者の意識が高まっています。同地域の市場は主に南アフリカ、ナイジェリア、エジプトが牽引しており、市場浸透度や消費者嗜好には地域差が見られます。都市部におけるフィットネス文化の拡大と健康意識の高まりが、市場拡大に寄与しています。プロテイン補給やバランスの取れた栄養摂取の重要性に関する消費者教育が、これらのアフリカ諸国における市場発展において重要な役割を果たしてきました。

南アフリカのプロテインバー市場

南アフリカはアフリカのプロテインバー市場をリードしており、2024年には同地域における市場シェアの約35%を占めています。同国の優位性は、整備された小売インフラと成長を続ける健康・ウェルネス分野に起因します。多数のフィットネスセンターやヘルスクラブの存在が、プロテインバーの強力な消費者基盤を形成しています。ジム会員数は著しい伸びを見せており、226万人以上のフィットネス・ヘルスクラブ会員が記録されています。南アフリカの消費者、特に都市部のプロフェッショナルやフィットネス愛好家の間では、プロテインバーを便利で健康的なスナック選択肢として捉える傾向が強まっています。

南アフリカにおけるプロテインバー市場の成長軌跡

南アフリカは、2024年から2029年にかけて約40%の成長率が見込まれ、アフリカで最も成長の速い市場としての地位を維持すると予測されています。この著しい成長は、健康的なスナック代替品に対する消費者の意識向上と、タンパク質強化製品の人気上昇によって牽引されています。同国における近代的な小売チャネルとオンラインプラットフォームを含む強固な流通ネットワークが、プロテインバーへの容易なアクセスを可能にしております。さらに、多様な消費者嗜好に応える地元の味や食材を特徴とした革新的な製品投入が、市場拡大を後押ししております。

アジア太平洋地域におけるプロテインバー市場

アジア太平洋地域のプロテインバー市場は、日本やオーストラリアのような先進市場から、インドや中国のような新興市場に至るまで、多様な経済圏において力強い成長パターンを示しております。同地域の市場は、健康意識の高まり、フィットネストレンドの拡大、可処分所得の増加が特徴です。韓国、インドネシア、マレーシアなどの国々では、都市化と食習慣の変化により市場が急速に発展しています。また、オーストラリアやニュージーランドなどの国々では、地域特有の強いスポーツ・運動文化も市場に影響を与えています。

日本のプロテインバー市場

日本はアジア太平洋地域のプロテインバー市場を牽引しており、2024年には地域シェアの約40%を占めています。先進的な小売インフラと健康志向の強い消費者基盤が、同国の主導的立場を支えています。日本の消費者は機能性食品や栄養補助食品への受容度が高く、約76%の消費者がプロテインスナックを健康的な食品と認識しています。国内に8,500以上のフィットネスクラブが運営されているなど、数多くのヘルスクラブやフィットネスセンターが存在することも市場に好影響を与えています。

韓国におけるプロテインバー市場の成長軌跡

韓国はアジア太平洋地域で最も成長が速い市場として台頭しており、2024年から2029年にかけて約9%の成長率が予想されています。同国の堅調な成長は、若年層消費者における健康意識の高まりとフィットネストレンドに牽引されています。韓国市場の拡大は、整備された小売インフラと国内外ブランドの強力な存在感によって支えられています。11,100ヶ所を超えるフィットネスセンターの存在がプロテインバーの大きな消費者基盤を形成しており、革新的な製品投入とマーケティング戦略が市場成長を継続的に推進しています。

ヨーロッパのプロテインバー市場

ヨーロッパのプロテインバー市場は、洗練された消費者嗜好と複数国における高い市場浸透率を示しています。この地域は英国、ドイツ、フランスをはじめ、東欧の新興市場を含む多様な市場で構成されています。特に西欧諸国では健康と栄養に関する消費者の意識が非常に高く、タンパク質強化スナックの需要を牽引しています。確立された流通ネットワークと、国内外メーカーの強力な存在感が市場を支えています。

英国におけるプロテインバー市場

英国は欧州プロテインバー市場をリードしており、その優位性は高い消費者意識と強いフィットネス文化に起因しています。同国市場は洗練された消費者嗜好と、日常的な食習慣におけるプロテインバーの高い浸透率が特徴です。英国消費者は機能性食品に強い関心を示しており、プロテインバーは特にフィットネス愛好家や健康志向層に人気があります。市場は整備された小売インフラと、国内外ブランドの強力な存在感から恩恵を受けています。

ロシアにおけるプロテインバー市場の成長軌跡

ロシアは欧州プロテインバー市場において最もダイナミックな成長を示しており、健康意識の高まりとフィットネストレンドの拡大がこれを牽引しています。市場拡大は、フィットネス愛好家の増加とプロテイン補給に関する認知度向上によって支えられています。同国の小売環境は進化を続けており、現代的な流通形態とオンラインチャネルの両方が市場成長に寄与しています。ロシアの消費者は、特に都市部において、プロテインバーを便利で健康的なスナック選択肢としてますます認識しています。

中東におけるプロテインバー市場

中東地域では、サウジアラビア、UAE、クウェート、バーレーン、オマーン、カタールなど各国でプロテインバー市場が強力な成長可能性を示しています。若年層における健康意識の高まりとフィットネストレンドの拡大が、同地域市場の牽引役となっています。サウジアラビアは、大規模な人口と整備された小売インフラを背景に、地域市場をリードしています。UAEは、強いフィットネス文化と栄養補助食品に対する高い消費者意識に支えられ、最も成長の速い市場として台頭しています。同地域の市場は、プレミアム製品への嗜好と国際ブランドの強い存在感が特徴です。

北米のプロテインバー市場

北米のプロテインバー市場は、米国、カナダ、メキシコに広く展開する成熟市場の特徴を示しています。同地域では、洗練された消費者の嗜好と栄養補助食品に対する高い意識が見られます。米国は広範な小売ネットワークと強いフィットネス文化を背景に、地域市場を主導しています。メキシコは健康意識の高まりとフィットネストレンドの拡大により、最も成長が速い市場として浮上しています。この地域の市場は、既存ブランドと新興ブランド双方の継続的な製品革新と強力なマーケティング施策の恩恵を受けています。

南米のプロテインバー市場

南米のプロテインバー市場は、ブラジルとアルゼンチンが地域の発展を牽引し、大きな成長可能性を示しています。主要都市圏における健康意識の高まりとフィットネストレンドの拡大が市場の特徴です。ブラジルは広範な小売ネットワークと大規模な消費者基盤に支えられ、地域最大の市場としての地位を維持しています。アルゼンチンは消費者の嗜好変化と健康意識の高まりを背景に、最も急速な成長軌道を示しています。国際ブランドの浸透拡大と現地製造能力の向上が、同地域市場の顕著な特徴です。

プロテインバー業界の概要

プロテインバー市場における主要企業

プロテインバー企業市場は、ケロッグ・カンパニー、シンプリー・グッド・フーズ、グランビア、マース、ペプシコ、ゼネラルミルズといった主要プレイヤー間の激しい競争と継続的なイノベーションが特徴です。各社は、新たなフレーバーの導入、タンパク質含有量のバリエーション、ケトフレンドリーや植物由来製品といった専門的な商品展開を通じた製品革新に注力し、変化する消費者嗜好に対応しています。拡大する需要に応えるため、戦略的な製造施設の拡張やサプライチェーンの最適化により、業務の俊敏性を発揮しています。産業における戦略的動きは、主に市場ポジションの強化と製品ポートフォリオの拡大を目的とした合併・買収を中心に展開されており、シンプリー・グッド・フーズによるクエスト・ニュートリションの買収や、マースによるカインド・バーズの買収などがその好例です。各社はまた、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなど様々なチャネルに流通ネットワークを拡大するとともに、消費者直販(DTC)機能への投資も進めています。

グローバル食品コングロマリットが市場を支配

プロテインバー市場の構造は、大規模な多国籍食品飲料コングロマリットの存在感が強く、広範な流通網、研究開発能力、マーケティングリソースを活用して市場リーダーシップを維持している点が特徴です。これらの確立されたプレイヤーは、生産と調達における規模の経済の恩恵を受けると同時に、有望な中小ブランドを買収してポートフォリオを拡大する財務的強さも有しています。市場は中程度の集中化を示しており、主要プレイヤーが大きな市場シェアを掌握していますが、特定の消費者層や地域市場に特化した専門プレイヤーにまだ参入の余地は残されています。

競争環境は、戦略的な買収や提携を通じて変化しています。大手企業は新たな市場セグメントへの迅速な参入や、革新的な製品・技術へのアクセス獲得を目指しています。地域プレイヤーはグローバル企業との提携を強化し事業範囲を拡大する一方、一部の専門メーカーはブランドロイヤルティ構築のため、消費者直販チャネルに注力しています。産業には新規参入も継続的に見られますが、特にプレミアム・専門分野において、主要プロテインバー企業の確立された流通網が障壁となり、事業規模拡大は依然として課題となっています。

成長の鍵となるイノベーションと流通

プロテインバー市場での成功は、強力な流通関係を維持しつつ、製品処方、包装、マーケティングにおけるイノベーション能力にますます依存しています。既存企業は、味や食感の品質を維持しながら、より健康的でクリーンなラベル製品を求める消費者の嗜好の変化に対応するため、継続的な製品革新に注力する必要があります。また、環境意識の高い消費者や若年層にアピールするため、持続可能な包装ソリューションやデジタルマーケティング能力への投資も不可欠です。小売業者との強固な関係構築と、ECを含む複数流通チャネルでの存在感拡大は、市場シェア維持に極めて重要です。

新規参入企業が地歩を固めるには、専門市場セグメントと独自の価値提案に焦点を当てることが最善の道です。これには、植物性やケトフレンドリーなど、特定の食事要件やライフスタイル選択に対応した製品開発が含まれます。成功には、ソーシャルメディアを通じた消費者との直接的な関係構築や、健康志向コミュニティの形成も必要です。企業は栄養表示や表示要件に関する規制変更の可能性に先んじて対応するとともに、他の高タンパク質スナック代替品による代替リスクの管理も求められます。研究開発能力への投資と柔軟な製造プロセスの維持は、変化する消費者嗜好や規制要件への適応において極めて重要です。さらに、バー製品の収益統計を理解し、プロテインバーのブランディング戦略を活用することは、競争の激しい市場で差別化を図る企業にとって不可欠です。

プロテインバー市場ニュース

- 2023年5月:ジェネラルミルズ社は、ネイチャーバレーブランドの拡大として「ネイチャーバレー セイボリーナットクランチバー」を発売すると発表しました。

- 2023年4月:ハーシー社は「ONE Brands」ブランドのもと、ピーナッツバター&ゼリー風味のプロテインバーを発売しました。限定版のピーナッツバター&ゼリー風味バーには、20グラムのプロテイン、1グラムの糖分、そしてピーナッツバターとストロベリーゼリーの風味が凝縮されております。

- 2023年1月:ハーシー社はカフェイン入りプロテインバーを発売いたしました。バニララテとキャラメルマキアートの2種類のフレーバーがラインナップされております。

本レポートに無料で付属

当社は、菓子産業の基礎を明らかにするグローバル・地域・国レベルの指標に関する包括的かつ網羅的なデータポインタを提供しております。45点以上の無料チャートを活用し、市場データ・トレンド・専門家分析の蓄積に裏打ちされた詳細なセグメント情報を通じて、菓子原料の価格動向分析や菓子の一人当たり消費量に基づく深い市場分析にアクセスいただけます。菓子類、菓子バリエーション、糖分含有量に関するデータと分析、消費者の嗜好や購買パターンの洞察、主要市場プレイヤーの概要などは、包括的なレポート形式およびExcelベースのデータワークシート形式でご利用いただけます。

プロテインバー市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査の範囲

3.3 調査方法論

4. 主要な産業動向

4.1 規制の枠組み

4.2 消費者の購買行動

4.3 原材料分析

4.4 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算額及び数量)、2030年までの予測、成長見通しの分析を含む)

5.1 流通チャネル

5.1.1 コンビニエンスストア

5.1.2 オンライン小売店

5.1.3 スーパーマーケット/ハイパーマーケット

5.1.4 その他

5.2 地域

5.2.1 アフリカ

5.2.1.1 国別

5.2.1.1.1 エジプト

5.2.1.1.2 ナイジェリア

5.2.1.1.3 南アフリカ

5.2.1.1.4 アフリカその他

5.2.2 アジア太平洋

5.2.2.1 国別

5.2.2.1.1 オーストラリア

5.2.2.1.2 中国

5.2.2.1.3 インド

5.2.2.1.4 インドネシア

5.2.2.1.5 日本

5.2.2.1.6 マレーシア

5.2.2.1.7 ニュージーランド

5.2.2.1.8 韓国

5.2.2.1.9 アジア太平洋地域その他

5.2.3 ヨーロッパ

5.2.3.1 国別

5.2.3.1.1 ベルギー

5.2.3.1.2 フランス

5.2.3.1.3 ドイツ

5.2.3.1.4 イタリア

5.2.3.1.5 オランダ

5.2.3.1.6 ロシア

5.2.3.1.7 スペイン

5.2.3.1.8 スイス

5.2.3.1.9 トルコ

5.2.3.1.10 イギリス

5.2.3.1.11 その他のヨーロッパ

5.2.4 中東

5.2.4.1 国別

5.2.4.1.1 バーレーン

5.2.4.1.2 クウェート

5.2.4.1.3 オマーン

5.2.4.1.4 カタール

5.2.4.1.5 サウジアラビア

5.2.4.1.6 アラブ首長国連邦

5.2.4.1.7 中東その他

5.2.5 北米

5.2.5.1 国別

5.2.5.1.1 カナダ

5.2.5.1.2 メキシコ

5.2.5.1.3 アメリカ合衆国

5.2.5.1.4 北米その他

5.2.6 南米アメリカ

5.2.6.1 国別

5.2.6.1.1 アルゼンチン

5.2.6.1.2 ブラジル

5.2.6.1.3 南米アメリカその他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 Associated British Foods PLC

6.4.2 Caveman Foods LLC

6.4.3 Fitshit Health Solutions Pvt. Ltd

6.4.4 General Mills Inc.

6.4.5 Glanbia Plc

6.4.6 GNC Holdings LLC

6.4.7 Kellogg Company

6.4.8 Lotus Bakeries

6.4.9 Mars Incorporated

6.4.10 Naturell India Pvt. Ltd

6.4.11 PepsiCo Inc.

6.4.12 Simply Good Foods Co.

6.4.13 Stayfit Enterprize Private Limited

6.4.14 The Hershey Company

※リストは網羅的なものではありません

7. 菓子業界のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバル・バリューチェーン分析

8.1.4 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***