日本のプロテイン市場規模/シェア分析/成長動向(2025~2030年)

| 日本のプロテイン市場は、消費者のタンパク質摂取量の増加や代替タンパク質への関心の高まりを背景に成長を続けています。特に、環境への配慮から植物性タンパク質の需要が増加し、大豆やエンドウ豆などの植物由来の食品が広がっています。例えば、豆腐や豆乳は日本の食文化に深く根付いており、これらの食品が植物性タンパク質の普及に寄与しています。さらに、代替タンパク質市場では、食感や風味に優れた大豆ベースの食品が人気を集めており、食品メーカーはハンバーグやソーセージなどの新しい製品を開発しています。 日本の食生活は多様であり、植物性と動物性の食品が混在していますが、健康意識の高まりからタンパク質の摂取量を増やす傾向が見られます。国内の大手企業が次々と植物性代替肉を発売し、消費者のニーズに応えています。また、日本では大豆タンパク質や小麦タンパク質が多く使用されており、加工食品においても重要な原料となっています。 市場は断片化しており、アーチャー・ダニエルズ・ミッドランド・カンパニーや森永乳業などの大手企業が主導しています。これらの企業は、オーガニックやグルテンフリーのプロテイン原料を提供することで競争力を高めています。また、企業は生産能力の拡大や製品ポートフォリオの多様化に取り組んでいます。 最近の動向として、メグミルク雪印がアグロコープ・インターナショナルと提携し、持続可能な食料生産を目指していることや、丸紅が昆虫タンパク質の製造を行うYnsect社との提携を発表したことが挙げられます。また、オランダのFooditive Groupがビーガンカゼインパウダーを発表したことも注目されています。 日本のプロテイン市場は、供給源に基づいて動物性、植物性、微生物由来の製品に分けられ、各セグメントはさらに細分化されています。エンドユーザーに基づいては、動物飼料、食品・飲料、パーソナルケア製品などが含まれています。市場は2025年から2030年にかけて年平均成長率2.13%を記録すると予測されています。 このように、日本のプロテイン市場は環境意識の高まりや健康志向の影響を受け、代替タンパク質の需要が高まる中で成長を続けています。 |

*** 本調査レポートに関するお問い合わせ ***

日本のプロテイン市場は予測期間中にCAGR 2.13%を記録する見込み。

日本におけるプロテイン需要は成長を遂げており、食生活の嗜好の変化とプロテイン摂取に関する消費者の意識の高まりが主な原因となって、この傾向は今後数年間も継続、あるいはさらに加速すると予想されます。日本人の食生活は進化しており、より欧米化した食生活への傾向が強まっています。これには、肉、乳製品、卵、その他の植物性タンパク質源のようなタンパク質を多く含む食品の消費量の増加が含まれます。

さらに、都市化によってライフスタイルや食生活のパターンが変化し、タンパク質が豊富なスナック菓子や調理済みの食事など、コンビニエンス・フードの需要が高まる傾向にあります。このような傾向は、肉タンパク質、植物性タンパク質、微生物性タンパク質など、さまざまな種類のタンパク質に対する需要の伸びを促進しています。こうした傾向は、国内のメーカーが加工時に高タンパク質を製品に組み込むことを後押ししています。

また、日本ではベジタリアンの人口が急増しています。隠れベジタリアン」(ベジタリアンであることを隠している人)、「ゆるベジタリアン」(フレキシタリアン)、週に1回野菜を食べる人。これらの人々は、動物性タンパク質を補うために、大豆タンパク質やエンドウ豆タンパク質のような植物性タンパク質を毎日の食事で摂取しています。

さらに、スキンケアやヘアケアを含むパーソナルケアの維持に対する消費者の傾倒は、様々なパーソナルケア製品メーカーやサプリメントメーカーから、コラーゲン、カルミン、ゼラチンなどの動物性タンパク質成分の需要をさらに押し上げています。このような原料を使用した製品を開発し、需要の増加により生産量を増やしているメーカーは、さらに使用量を増やすと予想されるため、国内での動物性タンパク質の需要が増加しています。

例えば、2023年3月に大塚製薬株式会社(Otsuka Pharmaceutical Co. (女性の健康と美容をサポートするサプリメントブランド「EQUELLE(エクエル)」の新バージョン「EQUELLE gelée(エクエル ジュレ)」を2023年3月に発売。コラーゲンやカルシウムを配合し、肌や髪の健康をサポートするとのこと。

さらに、同国の大手企業は、植物性・動物性タンパク質生産に革命をもたらす革新的な技術を開発する様々な企業への投資に注力しています。このような開発により、同国における様々なタンパク質原料の需要がさらに高まり、最終的に市場の成長を牽引するものと期待されています。

日本のプロテイン市場動向

肉類似食品への需要の増加

- 日本の消費者のタンパク質摂取量の増加と代替タンパク質のブームにより、植物性タンパク質が引き続き増加。消費者は、動物性タンパク質の調達と生産に関連する環境への懸念と、植物や微生物などの持続可能なタンパク質源への切り替えの必要性をますます認識するようになっています。このような要因は、国内で様々な植物性タンパク質源が入手可能であることと相まって、市場の成長を促進しています。

- 例えば、国内で入手可能な様々な植物性タンパク質源には、大豆タンパク質やエンドウ豆タンパク質などがあります。さらに、大豆に対する消費者の親しみやすさも、植物性タンパク質源が日本で受け入れられている理由のひとつです。例えば、豆腐や豆乳は長い間、変化に富んだ日本人の食生活の一部として食べられてきました。肉などの他の大豆ベースの代替食品は、この既存のパターンにうまく当てはまります。

- さらに、このような要因により、いくつかのベンチャー企業がその可能性を開拓するために代替タンパク質の分野に投資するようになり、最終的に市場の成長につながりました。食感大豆たん白は理想的な肉の代用品であり、菜食主義者や柔軟志向の消費者の間で高い支持を得ています。この現象は、食品メーカーがナゲット、ハンバーガーパティ、ソーセージ、クランブルなどの偽肉やビーガン食肉製品のポートフォリオに肉のような食感と風味プロファイルを提供するのに役立ち、代替タンパク質市場の成長を増強しました。

- 各社は、日本の肉食に慣れ親しんだ消費者をターゲットに、植物性ハンバーグ、豆腐、餃子など、植物性タンパク質ベースの新しい肉製品で革新を図っています。

- 例えば、2023年1月、植物性原料の世界的リーダーであり、植物性タンパク質のパイオニアであるRoquette社は、株式会社DAIZへの出資を発表。この日本のフードテック・スタートアップは、植物性食品の食感、風味、栄養プロファイルを向上させるために、植物種子の発芽と押出工程を組み合わせた画期的な技術を開発しました。

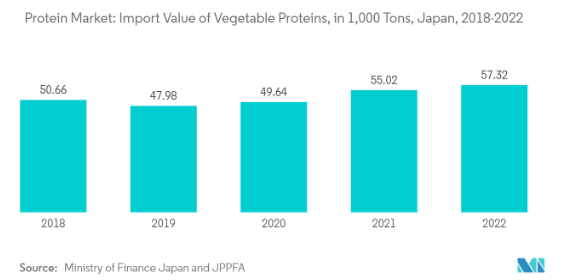

- さらに、植物性原料の需要増加に伴い、日本では様々な植物性タンパク質の生産も増加しており、十分な供給によって市場の成長を支えることが期待されています。例えば、Journal of Educational Development: によると、2021年の大豆たん白分離粉末の国内生産量は約82.4万トンで、前年の75.2万トンから増加しました。このような国内での動きは、予測期間中の市場の成長をさらに押し上げると予想されます。

最大のシェアを占める食品と飲料

- 日本は多様で伝統的な料理で知られ、その食生活には通常、植物性食品と動物性食品の両方が混在しています。しかし、食生活の嗜好の変化や健康意識の高まりなど様々な要因から、消費者が摂取する様々な食品・飲料を通じたタンパク質含有量の増加に関する意識が近年国内で高まっています。これらの要因が、同国の食品・飲料分野の市場を牽引しています。

- 2021年の日本市場では、植物由来の肉・乳製品が増加し、定期的に新製品が発売されています。国内企業は新たな代替タンパク質製品を発売。ほぼすべての大手食肉加工業者が植物性代替肉を発売しているほか、大手植物油粉砕業者や大豆系加工業者、乳製品加工業者、冷凍食品メーカー、健康食品・飲料メーカー、さらには多くの大手小売チェーンや大手カフェ・ハンバーガーチェーンからも製品が発売されています。

- 従って、これらの要因は、国内におけるタンパク質代替原料の用途を増加させると予想されます。さらに、日本で利用されている植物性タンパク質は主に大豆タンパク質と小麦タンパク質を指し、加工食品の原料として添加したり、食感加工植物性タンパク質の形で肉の代用品として使用したりすることができます。

- これに伴い、各社はメーカーや消費者の要望に沿ったタンパク質原料の提供にも力を入れています。例えば、ADMは、様々な用途で栄養や機能性を提供できると主張する分離大豆たん白を日本で提供しています。

- 同社によると、分離大豆たん白は飲料から押し出し成形のスナックやシリアル、さらにバー、乳製品代替品、肉および肉代替品、ソース、グレイビーソース、スープ、さらには飼料やペットフードまで、幅広い用途に使用可能。このような開発は、国内の食品・飲料業界からのタンパク質原料の需要をさらに押し上げ、最終的に市場の成長を促進すると予想されます。

日本のプロテイン産業概要

日本のプロテイン市場は断片化されており、さまざまな企業が需要に応えるために市場に参入している。この市場の主要プレーヤーは、アーチャー・ダニエルズ・ミッドランド・カンパニー、ラクト・ジャパン株式会社、森永乳業株式会社、新田ゼラチン株式会社、Darling Ingredients Inc. その他の中小企業や国際的な企業も数社、国内でのプロテイン原料の製造・販売に携わっています。大手企業は、より多くのメーカーを惹きつけるため、グルテンフリーやクリーンラベルを謳ったオーガニック・プロテイン原料の提供に注力しています。さらに、各社は競争優位性を得るために、生産能力の拡大、戦略的パートナーシップ、製品ポートフォリオの拡大、M&Aに取り組んでいます。主要企業は生産技術の革新に積極的に取り組み、工業用に理想的な植物性タンパク質を提供しています。

日本プロテイン市場ニュース

- 2023年6月 日本の著名な乳業会社であるメグミルク雪印は、シンガポールに本社を置く世界的な農産物サプライヤーであるアグロコープ・インターナショナルと提携。マレーシアと日本だけでなく、アジア各地で持続可能な食料生産を推進することを包括的な目標として、植物由来原料の製造・販売を開始。

- 2023年3月 昆虫タンパク質の製造・販売で世界をリードするYnsect社との戦略的提携を発表。丸紅は、日本における持続可能な水産養殖業と強靭なフードサプライチェーンの発展に貢献することに主眼を置き、日本市場に参入。

- 2022年1月:オランダの原料メーカーFooditive Groupは、日本を含むアジア全域の食品・飲料業界向けに、画期的なビーガンカゼインパウダーを発表。この動物性不使用の乳たんぱく質は精密な発酵技術を駆使して製造され、牛乳に代わるさまざまな製品に配合される予定。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場牽引要因

- 4.1.1 日本人の健康・フィットネス意識の高まり

- 4.1.2 肉類似品に対する需要の増加

- 4.2 市場の阻害要因

- 4.2.1 高い生産コストと限られた生産能力

- 4.3 産業の魅力 – ポーターのファイブフォース分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 バイヤーの交渉力

- 4.3.3 新規参入者の脅威

- 4.3.4 代替製品・サービスの脅威

- 4.3.5 競争ライバルの激しさ

5. 市場細分化

- 5.1 ソース

- 5.1.1 動物性

- 5.1.1.1 カゼインおよびカゼイネート

- 5.1.1.2 コラーゲン

- 5.1.1.3 卵タンパク質

- 5.1.1.4 ゼラチン

- 5.1.1.5 昆虫タンパク質

- 5.1.1.6 乳タンパク質

- 5.1.1.7 ホエイプロテイン

- 5.1.1.8 その他の動物性タンパク質

- 5.1.2 微生物

- 5.1.2.1 藻類タンパク質

- 5.1.2.2 マイコプロテイン

- 5.1.3 植物

- 5.1.3.1 麻タンパク質

- 5.1.3.2 エンドウ豆タンパク質

- 5.1.3.3 ジャガイモタンパク質

- 5.1.3.4 米タンパク質

- 5.1.3.5 大豆プロテイン

- 5.1.3.6 小麦プロテイン

- 5.1.3.7 その他の植物性タンパク質

- 5.2 エンドユーザー

- 5.2.1 動物飼料

- 5.2.2 パーソナルケアおよび化粧品

- 5.2.3 食品および飲料

- 5.2.3.1 ベーカリー

- 5.2.3.2 飲料

- 5.2.3.3 朝食用シリアル

- 5.2.3.4 調味料/ソース

- 5.2.3.5 コンフェクショナリー

- 5.2.3.6 乳製品・乳製品代替品

- 5.2.3.7 肉・鶏肉・魚介類および肉代替製品

- 5.2.3.8 RTE/RTC食品

- 5.2.3.9 スナック菓子

- 5.2.4 サプリメント

- 5.2.4.1 ベビーフードおよび乳児用ミルク

- 5.2.4.2 高齢者栄養および医療栄養

- 5.2.4.3 スポーツ/パフォーマンス栄養

6. 競争環境

- 6.1 主要企業の戦略

- 6.2 市場シェア分析

- 6.3 企業プロフィール

-

- 6.3.1 Archer Daniels Midland Company

- 6.3.2 Arla Foods AMBA

- 6.3.3 Bunge Limited

- 6.3.4 Fuji Oil Holdings Inc.

- 6.3.5 Darling Ingredients Inc.

- 6.3.6 International Flavors & Fragrances Inc.

- 6.3.7 Lacto Japan Co., Ltd.

- 6.3.8 Morinaga Milk Industry Co., Ltd.

- 6.3.9 Nagata Group Holdings, ltd.

- 6.3.10 Nitta Gelatin, Inc.

-

- *リストは網羅的ではありません。

7. 市場機会と今後の動向

日本のプロテイン産業のセグメント化

タンパク質原料は、様々な動物、植物、微生物由来のもので、食品、飲料、パーソナルケア製品、動物飼料の機能特性を高めるために使用されることが多い。

日本のタンパク質市場は、供給源とエンドユーザーに基づいてセグメント化されます。供給源に基づき、市場は動物、微生物、植物に区分されます。各セグメントは以下のように細分化されます。動物性セグメントは、カゼインおよびカゼイネート、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、乳清タンパク質、その他の動物性タンパク質に細分化されます。微生物セグメントは、藻類タンパク質とマイコプロテインに細分化されます。同様に、植物セグメントは、麻タンパク質、エンドウ豆タンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、およびその他の植物タンパク質に細分化されます。エンドユーザーに基づくと、市場は動物飼料、パーソナルケアと化粧品、食品と飲料、サプリメントに区分されます。食品・飲料とサプリメントの細分類は以下の通り。食品と飲料は、ベーカリー、飲料、朝食用シリアル、調味料/ソース、菓子、乳製品と乳製品代替製品、肉/鶏肉/魚介類と肉代替製品、RTE/RTC食品、スナック菓子に細分化。

市場規模は、上記のすべてのセグメントについて、金額ベースでは米ドルで、数量ベースではトンで算出されています。

日本プロテイン市場調査 よくある質問

現在の日本プロテイン市場規模は?

日本プロテイン市場は予測期間(2025-2030年)に年平均成長率2.13%を記録すると予測

日本プロテイン市場の主要プレーヤーは?

ラクト・ジャパン株式会社、森永乳業株式会社、新田ゼラチン株式会社、Darling Ingredients Inc.、Archer Daniels Midland Companyが日本プロテイン市場で事業を展開している主要企業です。

この日本プロテイン市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の日本プロテイン市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本プロテイン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***