世界のタンパク質市場:動物用飼料、食品・飲料、パーソナルケア・化粧品、サプリメント(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

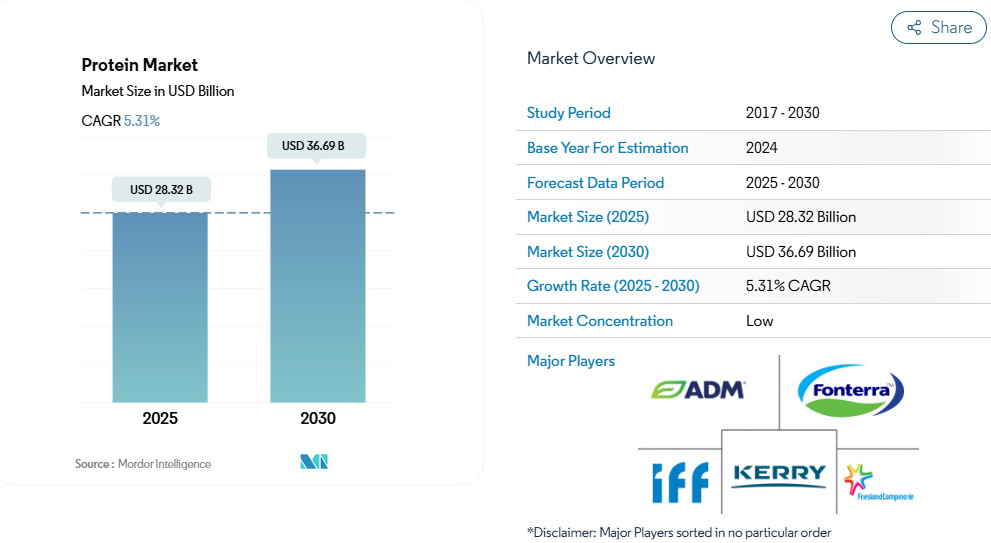

タンパク質市場の規模は、2025年に283億2,000万米ドルと推定されており、2030年までに366億9,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.31%と見込まれています。

タンパク質市場は、世界的な消費者の嗜好の変化と健康意識の高まりを背景に、大きな変革期を迎えています。最近のデータによりますと、2023年には世界の消費者の60%が「マインドフルな間食」に対する意識の高まりを示しており、前年比4%の増加となりました。

この消費行動の変化により、タンパク質強化食品・飲料への需要が急増しており、消費者の61%がより健康的な間食の代替品を積極的に求めています。これに対し、タンパク質業界は、従来のサプリメントから日常的なコンビニエンスフードに至るまで、様々なカテゴリーにおいて革新的なタンパク質強化製品を開発することで対応しております。

植物性タンパク質市場の革新は、特に先進地域において市場構造を再構築し続けております。2023年、欧州では約260万人のヴィーガンが確認され、人口の3.2%を占める結果となり、植物性代替食品の受容拡大が浮き彫りとなりました。この傾向は研究開発への多大な投資を促進し、植物性タンパク質の味覚、食感、栄養プロファイルの向上につながっております。主要食品メーカーは植物由来製品のラインアップを拡大しており、2023年には肉・乳製品代替品が市場価値シェアの40.74%を占めました。

タンパク質源と加工技術の革新が市場の拡大と多様化を推進しています。各社は微生物由来タンパク質、昆虫、従来の大豆や小麦以外の代替植物源など、新たなタンパク質原料の探索を進めています。食品技術企業と原料メーカー間の連携が強化され、次世代タンパク質ソリューションの開発が進んでいます。これらの提携は、様々な用途における味や食感の課題解決を図りつつ、タンパク質の機能性、消化性、持続可能性の向上に焦点を当てています。

地域市場の動向は、現地の原料調達可能性とサプライチェーンの考慮事項に大きく影響されます。例えば米国では、2023年に約2,266億ポンドの食用牛乳を生産し、乳タンパク質生産の強固な基盤を確立しました。中東地域では、消費者の嗜好変化が市場成長を牽引しており、2022年にはアラブ地域のミレニアル世代の約25%が便利で入手しやすい食品を求めています。このように、原材料の入手可能性や消費者嗜好における地域的な多様性は、異なる地理的領域における製品開発戦略や市場機会を形作り続けております。

世界のタンパク質市場の動向

化粧品や栄養補助食品における動物性タンパク質の消費と利用が、世界的な市場成長を支えております。

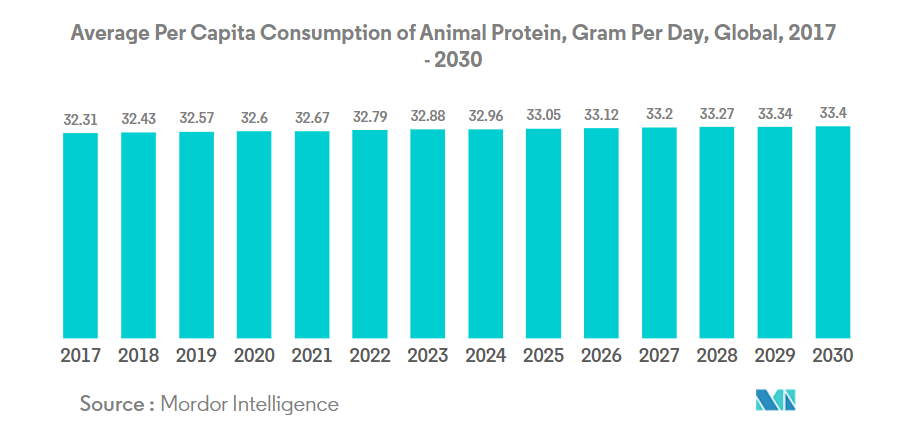

- 世界の動物性タンパク質消費は著しい成長を遂げており、乳製品は重要かつ拡大を続けるセグメントを占めております。特にアスリートの間で高まる乳タンパク質の健康効果への認識が、世界的な一人当たり動物性タンパク質消費を促進しております。例えばインドでは、2022年から2023年にかけて、消費者の37%という相当な割合が1日平均1.5~2リットルの牛乳摂取を報告し、さらに10%が1日3リットル以上を消費しました。これらの数値は特定地域における一人当たり消費量の高さを示し、世界的な動物性タンパク質への需要の大きさを裏付けています。

- さらに、世界の動物性タンパク質消費量は依然として大きく、家禽肉がその主要な構成要素となっています。例えば、牛肉、豚肉、家禽肉、羊肉からのタンパク質供給量は、2030年までにそれぞれ5.9%、13.1%、17.8%、15.7%の成長が見込まれています。この大幅な数量増加は、動物性タンパク源に対する世界的な需要の規模と、この需要を満たす上で家禽産業が果たす重要な役割を示しています。さらに、牛肉、豚肉、家禽肉が大量に消費されていることは、動物性タンパク質の消費パターンを浮き彫りにしています。

- 従来の食品用途を超えて、医薬品、パーソナルケア、ニュートラシューティカル産業におけるコラーゲンやゼラチンなどの動物由来タンパク質への需要増加が、市場の成長を大きく後押ししています。例えば、コラーゲンやゼラチンなどのタンパク質は、化粧品や栄養補助食品に広く使用されています。様々な用途におけるコラーゲンおよびゼラチンといった動物性タンパク質の需要増加により、予測期間中はそれぞれ年平均成長率(CAGR)6.07%、4.70%で成長すると見込まれています。

乳製品原料は動物性タンパク質原料の供給において重要な役割を果たしております

- ホエイおよびカゼインタンパク質の生産は、主にチーズ製造工場からの供給に依存しております。これらのタンパク質はチーズ製造における主要な副産物だからです。カゼインおよびカゼイン酸塩については、国内工場が脱脂粉乳製造からカゼイン製造へ流動脱脂乳を転換する動機付けとなるためには、1ポンドあたり約2.40米ドルという価格水準が不可欠です。2023年から2024年にかけて、世界のチーズ生産量は2,220万トンに達し、カゼイン、カゼイン酸塩、ホエイプロテインなどの乳タンパク質生産構造に影響を与えました。米国は年間5,584,857トンのチーズを生産し、世界首位を維持しています。

- 米国では、乳原料メーカーが乳タンパク質生産に特化する傾向が強まり、ミセル状カゼイン濃縮原料の導入を契機に2023年には生産量が倍増しました。90%の非変性タンパク質含有量と高い生体利用可能カルシウムレベルを有するミセル状カゼインは、2019年から2029年にかけて顕著な市場浸透が期待されています。乳由来タンパク質への需要増加は、主に高タンパク質濃度の原料を求める動きに起因しています。

- アミノ酸組成で知られる豚肉は、ゼラチン生産の原料となります。年間2,300万頭の豚を生産するフランスは、この分野で重要な役割を担っています。10万人以上を雇用する同国の食肉加工産業は、欧州第2位の規模を誇ります。豚肉に次いで、水牛および牛が主要原料として台頭し、ゼラチンおよびコラーゲンタンパク質生産を支えています。インドは牛および水牛の頭数において世界をリードしており、2023年の国内牛群数は3億760万頭と報告されています。これは米国農務省(USDA)の推定値3億750万頭からわずかに増加した数値です。

セグメント分析:原料別

世界のタンパク質市場における植物性タンパク質セグメント

植物性タンパク質は世界のタンパク質市場を支配し、2024年には約63%の市場シェアを占めています。この重要な市場地位は、主に大豆や小麦などの主要な植物性タンパク質が、食品・飲料業界および動物飼料製造の両方で確立された用途を持つことに起因しています。特に先進国市場において、持続可能でより健康的なタンパク質食品の代替品に対する消費者の意識が高まっていることも、このセグメントの優位性をさらに強化しています。主要食品メーカーは、植物性タンパク質製品群の拡充に積極的に取り組んでおり、特に肉代替品、乳製品代替品、タンパク質強化飲料において、植物由来オプションを求める消費者需要の高まりに対応しています。

世界のタンパク質市場における微生物由来タンパク質セグメント

微生物由来タンパク質セグメントは、世界のタンパク質市場において最も急速な成長が見込まれており、2024年から2029年にかけて約5.5%の成長率が予測されています。この加速的な成長は、主にサプリメント分野における微生物由来タンパク質、特に藻類タンパク質への需要増加によって牽引されています。発酵技術の継続的な革新と、新規参入企業による革新的な微生物タンパク質ソリューションの開発が、このセグメントの拡大をさらに後押ししています。持続可能な代替タンパク源への関心の高まりとバイオテクノロジーの進歩が相まって、様々な用途における微生物タンパク質の採用に有利な環境が整いつつあります。

原料セグメントにおけるその他の分野

動物性タンパク質セグメントは、様々な用途において確立されたソリューションを提供し、世界的なタンパク質市場において引き続き重要な存在感を維持しております。このセグメントには、ホエイ、カゼイン、コラーゲン、ゼラチンなど多様なタンパク質が含まれ、それぞれが特定の機能的・栄養的目的に貢献しております。動物性タンパク質は、完全なアミノ酸プロファイルと実証済みの機能性により需要が持続する、スポーツ栄養、乳児用調製粉乳、特殊栄養補助食品などの伝統的な用途において特に強みを発揮しております。このセグメントの安定性は、確立されたサプライチェーンと、従来の食品加工用途における広範な受容性によって支えられています。

セグメント分析:エンドユーザー

タンパク質市場における食品・飲料セグメント

食品・飲料セグメントは、2024年に約61%の市場シェアを占め、グローバルタンパク質市場において支配的な地位を維持しています。この大きな市場存在感は、主に様々な食品・飲料用途、特に代替肉、代替乳製品、ベーカリー製品へのタンパク質配合の増加によって牽引されています。セグメントの成長は、健康効果に対する消費者の意識の高まりと、タンパク質強化食品への需要拡大によってさらに後押しされています。主要食品メーカーは積極的にタンパク質強化製品のポートフォリオを拡大しており、植物性タンパク質代替品の急増がこのセグメント内に新たな機会を創出しています。また、タンパク質配合技術や加工方法の進歩により、様々な食品・飲料へのタンパク質統合が容易になったことも、同セグメントの堅調な業績に寄与しています。

タンパク質市場におけるパーソナルケア・化粧品セグメント

パーソナルケア・化粧品セグメントは、タンパク質市場で最も急速に成長する分野として台頭しており、2024年から2029年にかけて年平均成長率(CAGR)約7%での拡大が見込まれています。この目覚ましい成長は、特にコラーゲンやケラチンを含むタンパク質ベースのスキンケア・ヘアケア製品に対する消費者の意識向上に牽引されています。本セグメントでは製品処方の面で著しい革新が進み、メーカー各社がアンチエイジング、毛髪強化、肌再生用途向けの先進的なタンパク質ベースソリューションを開発しています。天然・有機美容製品への需要増加が、化粧品処方にタンパク質系原料を採用する動きをさらに加速させています。さらに、クリーンラベルや持続可能な美容製品への嗜好の高まりが、特に植物由来の新たなタンパク質ベースの代替品開発を促進し、セグメントの急速な拡大に寄与しています。

エンドユーザー市場におけるその他のセグメント

動物飼料およびサプリメントセグメントは、タンパク質市場の構造形成において引き続き重要な役割を担っています。動物飼料セグメントは、畜産業の成長とタンパク質強化動物栄養製品への需要増加により、強い存在感を維持しています。この分野は特に、動物の健康に対する意識の高まりと飼料効率向上の必要性に大きく影響されています。一方、スポーツ栄養、乳児用調製粉乳、高齢者向け栄養食品を含むサプリメント分野は、健康意識の向上とフィットネス愛好家の間で高まるプロテインサプリメントの人気に牽引され、着実な成長を示しています。両分野とも、製品処方とデリバリーシステムにおいて重要な革新が進む一方、持続可能で植物由来のタンパク源を求める消費者の嗜好の変化にも対応しています。

タンパク質市場の地域別セグメント分析

アフリカにおけるタンパク質市場

アフリカにおけるタンパク質市場は、変化する消費者の嗜好と高まる健康意識によって形成されるダイナミックな状況を示しています。同地域のタンパク質市場セグメンテーションは、主に都市化、ライフスタイルの変化、栄養的利点への認識の高まりによって影響を受けています。植物性タンパク質、特に大豆および小麦タンパク質は、その費用対効果と様々な用途における汎用性から、大陸全体で大きな注目を集めています。この市場は、タンパク質製造施設への多額の投資と、持続可能なタンパク質源への注目の高まりが特徴となっています。

ナイジェリアにおけるタンパク質市場

ナイジェリアは、2024年に約71%の市場シェアを占め、アフリカタンパク質市場における主導的な存在として台頭しています。同国のタンパク質市場は、都市化の進展と可処分所得の増加に牽引され、植物性タンパク質と動物性タンパク質の両セグメントで堅調な成長を特徴としています。政府による農業開発支援とタンパク質強化プログラムが、市場拡大に大きく寄与しています。特に植物性タンパク質生産分野において、同国ではタンパク質製造施設への多額の投資が行われています。タンパク質豊富な食事とその健康効果に関する消費者の意識向上により、食品・飲料から動物飼料に至るまで、様々な用途での需要が増加しています。

南アフリカのタンパク質市場

南アフリカは同地域で最も成長が速いタンパク質市場であり、2024年から2029年にかけて年平均成長率(CAGR)約5%で拡大すると予測されています。同国のタンパク質産業は、変化する消費者嗜好と高まる健康意識に牽引され、大きな変革期を迎えています。大豆、エンドウ豆、玄米タンパク質など、様々な形態の植物性タンパク質粉末やサプリメントの台頭が、市場成長に大きく寄与しています。南アフリカの強固な流通ネットワークと確立された食品加工産業は、多様な用途におけるタンパク質原料市場の普及を促進してきました。また、新規タンパク質源と応用技術に焦点を当てた研究開発活動への投資も増加傾向にあります。

タンパク質産業の概要

タンパク質市場における主要企業

世界のタンパク質産業は、アーチャー・ダニエルズ・ミッドランド社、インターナショナル・フレーバーズ・アンド・フレグランス社、ケリー・グループ、ロイヤル・フリースランドキャンピナ社といった主要プレイヤーによる激しいイノベーションと戦略的拡大活動が特徴です。各社は特に植物由来の代替品や機能性の向上に焦点を当て、新たなタンパク質ソリューションの開発に向けて研究開発に多額の投資を行っています。製品革新のトレンドは、クリーンラベル処方、食感プロファイルの改善、タンパク質濃度レベルの向上を中心に展開されています。戦略的なグローバル拠点における新生産施設やイノベーションセンターの設立を通じ、事業運営の俊敏性が示されています。市場リーダー企業は、垂直統合戦略の積極的な推進、サプライチェーンネットワークの強化、戦略的パートナーシップや協業による地理的プレゼンスの拡大に取り組んでいます。特に新興市場では継続的な生産能力拡大が進む一方、持続可能な生産手法や技術アップグレードへの多額の投資も実施されています。

地域プレイヤーが強力な分散型市場

タンパク質市場の分析では、グローバルな複合企業と専門的な地域プレイヤーが混在する分散型の競争構造が示されています。大規模な多国籍企業は、広範な製品ポートフォリオ、強固な流通ネットワーク、そして重要な研究能力を通じて市場を支配しています。一方、地域プレイヤーは、現地の嗜好への理解と確立された顧客関係を通じて、特定の地理的市場で強固な地位を維持しています。市場は、特に新興経済国において、大手プレイヤーが戦略的買収を通じて市場での地位を強化し、技術的能力を拡大しようとする継続的な統合活動によって特徴づけられています。企業は競争優位性を維持するため、原材料調達から最終製品流通までの一貫した事業運営構築に注力しています。

業界では、新技術獲得・新興市場進出・製品ポートフォリオ拡充を主な目的とした合併・買収活動が頻繁に発生しています。グローバル企業は特に、地域での存在感を強化し確立された流通網へのアクセスを得るため、現地企業の買収に積極的に取り組んでいます。また、特に植物性タンパク質分野では新規参入者が増加しており、競争とイノベーションが活発化しています。合弁事業や戦略的提携は、特に発展途上地域において、市場拡大と技術共有のための一般的な戦略となっています。

イノベーションと持続可能性が将来の成功を牽引

タンパク質原料業界における成功は、バリューチェーン全体で持続可能な実践を維持しつつ、企業がイノベーションを起こす能力にますます依存しています。既存企業は、市場での主導的地位を維持するため、独自技術の開発、クリーンラベル製品の拡充、持続可能性への取り組み強化に注力する必要があります。企業は、特定の消費者ニーズに応える差別化された製品を創出するための研究開発投資を行うと同時に、業務効率化によるコスト最適化にも注力すべきです。原材料サプライヤーとの強固な関係構築と、堅牢な品質管理システムの維持は、長期的な成功にとって極めて重要となっています。市場リーダーは、従来製品ラインを維持しつつ、新たなタンパク質源や用途を開発することで、変化する消費者嗜好にも適応しなければなりません。

タンパク質市場でのシェア拡大を目指す競合企業にとっては、ニッチ分野に焦点を当て、特定の用途に特化した製品を開発することが大きな機会となります。成功要因としては、グローバル展開前に地域での確固たる基盤構築、革新的な加工技術の開発、既存企業との戦略的提携の確立が挙げられます。成長戦略を策定する際には、特に表示要件や環境基準に関する規制変更の可能性も考慮する必要があります。変化する消費者の嗜好に迅速に対応し、製品品質を確保しつつ価格競争力を維持する能力が、成功の鍵となるでしょう。新興企業は、持続可能な調達手法の開発とサプライチェーンの透明性維持に注力し、消費者信頼と市場プレゼンスの構築を図るべきです。

タンパク質市場ニュース

- 2024年9月:フォンテラは中国に6番目のアプリケーションセンターを開設し、市場動向や現地顧客のニーズに応じた革新的な製品アプリケーションの迅速な展開を可能としました。

- 2024年8月:世界的な乳業協同組合フォンテラと天然原料メーカーのスーパーブリューデッド・フードは、持続可能な食品生産の促進に向け提携しました。このパートナーシップでは、スーパーブリューデッドのバイオマスタンパク質プラットフォームと、フォンテラの乳製品加工・原料・応用技術が組み合わされ、栄養豊富な機能性バイオマスタンパク質の開発が推進されます。

- 2024年7月:イングレディオン社は、北米産・北米製造のタンパク質強化ソリューションラインを拡充し、米国およびカナダで「VITESSENCE® Pea 100 HD」を発売いたしました。このエンドウ豆タンパク質は、コールドプレス製法バー向けに特別に設計されております。新製品は、賞味期限を通じてバーの柔らかさを維持し、食感と官能特性を向上させるとともに、栄養価を高めて消費者の訴求力を強化します。

本レポートに付属する無料コンテンツ

当社は、タンパク質産業の基礎を示すグローバル、地域、国レベルの指標に関する包括的かつ網羅的なデータ指標セットを提供しております。45点以上の無料チャートを活用し、市場データ、トレンド、専門家分析のレポジトリに裏打ちされた詳細なセグメント情報を通じて、動物性・植物性タンパク質の一人当たり消費量、エンドユーザー市場規模、タンパク質原料の生産データに基づく深い市場分析にアクセスいただけます。タンパク質源、タンパク質の種類、形態、エンドユーザーセグメントなどに関するデータと分析は、包括的なレポート形式およびExcelベースのデータワークシート形式でご利用いただけます。

タンパク質市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. はじめに

2.1 調査の前提条件と市場定義

2.2 調査範囲

2.3 調査方法論

3. 主要な業界動向

3.1 エンドユーザー別市場規模

3.1.1 離乳食および乳児用調製粉乳

3.1.2 ベーカリー製品

3.1.3 飲料

3.1.4 朝食用シリアル

3.1.5 調味料・ソース

3.1.6 菓子類

3.1.7 乳製品および乳製品代替品

3.1.8 高齢者向け栄養食品および医療用栄養食品

3.1.9 肉・鶏肉・魚介類および代替肉製品

3.1.10 調理済み食品(RTE/RTC)

3.1.11 スナック

3.1.12 スポーツ・パフォーマンス栄養

3.1.13 動物飼料

3.1.14 パーソナルケアおよび化粧品

3.2 タンパク質消費動向

3.2.1 動物性

3.2.2 植物性

3.3 生産動向

3.3.1 動物性

3.3.2 植物性

3.4 規制の枠組み

3.4.1 オーストラリア

3.4.2 ブラジルおよびアルゼンチン

3.4.3 カナダ

3.4.4 中国

3.4.5 フランス

3.4.6 ドイツ

3.4.7 インド

3.4.8 イタリア

3.4.9 日本

3.4.10 南アフリカ

3.4.11 アラブ首長国連邦およびサウジアラビア

3.4.12 イギリス

3.4.13 アメリカ合衆国

3.5 バリューチェーンおよび流通チャネル分析

4. 市場セグメンテーション(市場規模(米ドル換算)、数量、2030年までの予測、成長見通しの分析を含む)

4.1 原料別

4.1.1 動物性

4.1.1.1 タンパク質タイプ別

4.1.1.1.1 カゼインおよびカゼイン酸塩

4.1.1.1.2 コラーゲン

4.1.1.1.3 卵タンパク質

4.1.1.1.4 ゼラチン

4.1.1.1.5 昆虫タンパク質

4.1.1.1.6 乳タンパク質

4.1.1.1.7 ホエイプロテイン

4.1.1.1.8 その他の動物性タンパク質

4.1.2 微生物由来

4.1.2.1 タンパク質の種類別

4.1.2.1.1 藻類タンパク質

4.1.2.1.2 マイコプロテイン

4.1.3 植物由来

4.1.3.1 タンパク質の種類別

4.1.3.1.1 ヘンププロテイン

4.1.3.1.2 エンドウプロテイン

4.1.3.1.3 ジャガイモプロテイン

4.1.3.1.4 米プロテイン

4.1.3.1.5 大豆プロテイン

4.1.3.1.6 小麦プロテイン

4.1.3.1.7 その他の植物性プロテイン

4.2 最終ユーザー

4.2.1 動物飼料

4.2.2 食品・飲料

4.2.2.1 サブ最終ユーザー別

4.2.2.1.1 ベーカリー

4.2.2.1.2 飲料

4.2.2.1.3 朝食シリアル

4.2.2.1.4 調味料・ソース

4.2.2.1.5 菓子

4.2.2.1.6 乳製品および乳製品代替品

4.2.2.1.7 肉類・鶏肉・魚介類および肉類代替品

4.2.2.1.8 調理済み食品(RTE/RTC)

4.2.2.1.9 スナック

4.2.3 パーソナルケアおよび化粧品

4.2.4 サプリメント

4.2.4.1 サブエンドユーザー別

4.2.4.1.1 離乳食および乳児用調製粉乳

4.2.4.1.2 高齢者向け栄養食品および医療用栄養食品

4.2.4.1.3 スポーツ・パフォーマンス栄養食品

4.3 地域別

4.3.1 アフリカ

4.3.1.1 原料別

4.3.1.2 最終ユーザー別

4.3.1.3 国別

4.3.1.3.1 ナイジェリア

4.3.1.3.2 南アフリカ

4.3.1.3.3 アフリカその他

4.3.2 アジア太平洋

4.3.2.1 原料別

4.3.2.2 最終ユーザー別

4.3.2.3 国別

4.3.2.3.1 オーストラリア

4.3.2.3.2 中国

4.3.2.3.3 インド

4.3.2.3.4 インドネシア

4.3.2.3.5 日本

4.3.2.3.6 マレーシア

4.3.2.3.7 ニュージーランド

4.3.2.3.8 韓国

4.3.2.3.9 タイ

4.3.2.3.10 ベトナム

4.3.2.3.11 アジア太平洋その他

4.3.3 ヨーロッパ

4.3.3.1 供給源別

4.3.3.2 エンドユーザー別

4.3.3.3 国別

4.3.3.3.1 ベルギー

4.3.3.3.2 フランス

4.3.3.3.3 ドイツ

4.3.3.3.4 イタリア

4.3.3.3.5 オランダ

4.3.3.3.6 ロシア

4.3.3.3.7 スペイン

4.3.3.3.8 トルコ

4.3.3.3.9 イギリス

4.3.3.3.10 その他のヨーロッパ諸国

4.3.4 中東

4.3.4.1 供給源別

4.3.4.2 エンドユーザー別

4.3.4.3 国別

4.3.4.3.1 イラン

4.3.4.3.2 サウジアラビア

4.3.4.3.3 アラブ首長国連邦

4.3.4.3.4 中東その他

4.3.5 北米

4.3.5.1 供給源別

4.3.5.2 エンドユーザー別

4.3.5.3 国別

4.3.5.3.1 カナダ

4.3.5.3.2 メキシコ

4.3.5.3.3 アメリカ合衆国

4.3.5.3.4 北米その他

4.3.6 南米

4.3.6.1 供給源別

4.3.6.2 エンドユーザー別

4.3.6.3 国別

4.3.6.3.1 アルゼンチン

4.3.6.3.2 ブラジル

4.3.6.3.3 南米その他

5. 競争環境

5.1 主要な戦略的動向

5.2 市場シェア分析

5.3 企業環境

5.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品・サービス、最近の動向分析を含む)。

5.4.1 Archer Daniels Midland Company

5.4.2 Arla Foods amba

5.4.3 Bunge Limited

5.4.4 Cargill Incorporated

5.4.5 Corbion Biotech, Inc.

5.4.6 Darling Ingredients Inc.

5.4.7 Fonterra Co-operative Group Limited

5.4.8 FUJI OIL HOLDINGS INC.

5.4.9 Gelita AG

5.4.10 Glanbia PLC

5.4.11 Groupe LACTALIS

5.4.12 Hilmar Cheese Company, Inc.

5.4.13 Ingredion Incorporated

5.4.14 International Flavors & Fragrances Inc.

5.4.15 Kerry Group PLC

5.4.16 Roquette Frère

5.4.17 Royal FrieslandCampina N.V

5.4.18 Südzucker AG

5.4.19 Wilmar International Ltd

6. タンパク質原料業界の最高経営責任者(CEO)に向けた主要な戦略的課題

7. 付録

7.1 グローバル概要

7.1.1 概要

7.1.2 ポーターの5つの力分析

7.1.3 グローバルバリューチェーン分析

7.1.4 市場力学(DROs)

7.2 出典・参考文献

7.3 図表一覧

7.4 主要な知見

7.5 データパック

7.6 用語集

*** 本調査レポートに関するお問い合わせ ***