タンパク質治療薬市場規模と展望, 2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

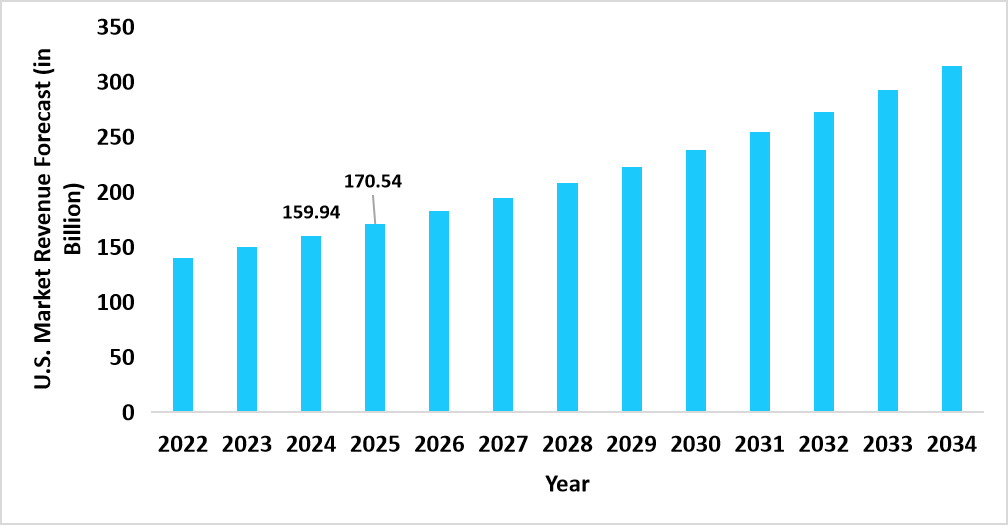

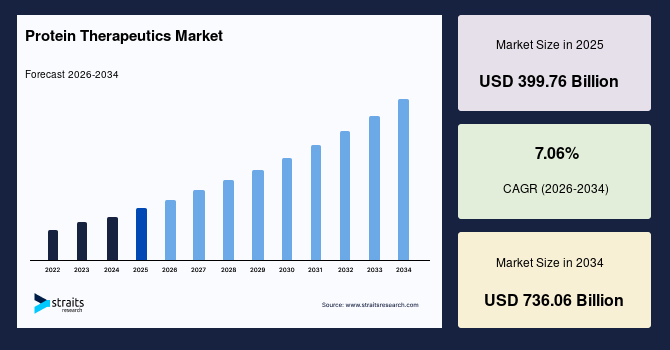

グローバルタンパク質治療薬市場は、2025年には3997.6億米ドルの規模に達すると推定されており、2034年までには7360.6億米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)7.06%で成長すると予測されています。この力強い成長は、癌、糖尿病、自己免疫疾患といった慢性疾患の罹患率の上昇と、従来の薬剤に代わるバイオ医薬品の採用が拡大していることに起因しています。

**市場概要**

タンパク質治療薬は、特定の分子経路を標的とすることで、様々な慢性疾患や生命を脅かす疾患を治療するために設計された、多岐にわたる生物由来製品の総称です。これらは、疾患特異的な抗原を精密に標的とするモノクローナル抗体、糖尿病管理に広く用いられるインスリン、安定性と治療効果を高めた融合タンパク質、貧血や腎臓病治療に不可欠なエリスロポエチン、抗ウイルス・抗癌療法に利用されるインターフェロン、成長障害や代謝調節をサポートするヒト成長ホルモン、そして主に不妊治療に用いられる卵胞刺激ホルモンなど、多種多様な製品形態を含みます。これらの治療薬は、代謝性疾患、免疫性疾患、血液疾患、癌、遺伝性疾患、その他高度な生物学的介入を必要とする様々な病態の治療において、極めて重要な役割を果たしています。タンパク質工学の継続的な進歩、製剤安定性の向上、個別化医療における応用範囲の拡大が、タンパク質治療薬市場の世界的成長と革新を総合的に推進しています。

**市場促進要因**

タンパク質治療薬市場の成長は、いくつかの重要な要因によって強力に推進されています。

1. **慢性疾患の罹患率上昇とバイオ医薬品の採用拡大:** 癌、糖尿病、自己免疫疾患といった慢性疾患の世界的な蔓延は、タンパク質治療薬市場の主要な成長ドライバーの一つです。これらの疾患は、多くの場合、従来の化学合成薬では治療が困難であるか、副作用が大きいという課題を抱えています。これに対し、タンパク質治療薬を含むバイオ医薬品は、特定の分子標的に対して高い特異性と有効性を示すため、治療成績の改善と患者のQOL向上に貢献します。例えば、癌治療においては、腫瘍細胞特異的な抗原を標的とするモノクローナル抗体が、従来の化学療法に比べて副作用が少なく、生存率を向上させる可能性を秘めています。糖尿病管理においても、より生理学に近い作用を持つインスリン製剤やGLP-1受容体作動薬などのタンパク質治療薬が、血糖コントロールの最適化に不可欠となっています。自己免疫疾患では、炎症性サイトカインや免疫細胞を標的とする抗体が、疾患活動性を抑制し、長期的な寛解を導くことが期待されています。このような背景から、医療現場では、より精密で効果的な治療選択肢として、タンパク質治療薬への需要が着実に高まっています。

2. **タンパク質工学の進歩と製剤安定性の向上:** タンパク質治療薬の設計、生産、および安定性に関する技術革新は、市場成長の強力な推進力となっています。タンパク質工学の進歩により、治療効果の向上、半減期の延長、免疫原性の低減など、より優れた特性を持つ新規タンパク質治療薬の開発が可能になっています。例えば、融合タンパク質は、二つの異なるタンパク質ドメインを結合させることで、それぞれの特性を組み合わせた、より安定で効果的な治療薬を生み出すことができます。また、製剤安定性の向上は、タンパク質治療薬の保存期間を延長し、より簡便な投与経路(例えば、自己注射可能な皮下注射製剤)を可能にすることで、患者の利便性と治療アドヒアンスを大幅に改善します。これにより、治療薬の普及が促進され、市場の拡大に寄与しています。

3. **個別化医療への応用拡大:** 個別化医療への移行は、タンパク質治療薬市場における重要なトレンドであり、強力な成長機会を提供しています。患者個人の遺伝的プロファイルや疾患特性に基づいて治療法を最適化する個別化医療は、治療効果を最大化し、副作用を最小限に抑えることを目指します。タンパク質治療薬は、その標的特異性の高さから、個別化医療のアプローチに非常に適しています。例えば、2025年4月には、米国FDAがHER2陽性転移性乳癌患者向けの新規モノクローナル抗体「OncoMab 1」を承認しました。この承認は、腫瘍生検における特定の遺伝子マーカーの同定に基づいており、治療から最も恩恵を受ける可能性のある患者を選別することを可能にします。このような個別化されたアプローチは、治療の有効性を高めると同時に、有害事象を最小限に抑えるため、タンパク質治療薬の需要をさらに高めています。

4. **バイオシミラーおよび互換性のある製剤への移行:** ブランド品のインスリンアナログから、より安価なバイオシミラーおよび互換性のある製剤への移行は、患者のアクセスを改善し、医療費を削減する重要なトレンドです。例えば、2025年7月には、米国FDAがノボログの初の互換性のある速効型インスリンアスパルトバイオシミラーである「Kirsty (Insulin Aspart-xjhz)」を承認しました。これにより、処方医の介入なしに薬局レベルで代替が可能となり、糖尿病ケアにおけるインスリンアナログの利用可能性、競争力、および患者アクセスを向上させています。この動向は、医療システム全体の持続可能性を高め、タンパク質治療薬の普及を加速させる要因となっています。

5. **希少疾患および免疫疾患を標的としたモノクローナル抗体の適用拡大:** モノクローナル抗体(mAbs)が、従来は癌や関節炎などの一般的な疾患を主な標的としていたものから、希少疾患や免疫疾患へとその適用範囲を拡大していることも、市場成長の重要なトレンドです。これにより、新たな薬剤適応症が増加し、これまで治療選択肢が限られていた患者へのアクセスが改善されています。最近では、Amgen Inc.のUPLIZNA(inebilizumab cdon)が、希少な慢性免疫介在性疾患であるIgG4関連疾患(IgG4 RD)の初の治療薬として米国FDAに承認されました。これは、視神経脊髄炎スペクトラム障害(NMOSD)に対する以前の適応症を超えて、その使用範囲を拡大したものです。このような希少な免疫介在性疾患に対するmAbsの適応症の拡大は、未充足の医療ニーズに応えることで市場成長を促進し、タンパク質治療薬の治療応用範囲をさらに広げています。

6. **政府および規制当局による支援:** 世界各地の政府や規制当局によるタンパク質治療薬に対する戦略的な支援は、市場成長を後押ししています。

* **北米(米国):** 米国では、FDAによる画期的なバイオ医薬品に対する迅速承認経路が市場を大きく牽引しています。この政策は、未充足の医療ニーズに対応する薬剤の審査を迅速化し、市場投入までの時間を短縮します。これにより、タンパク質治療薬の市場規模が拡大し、タンパク質ベースの治療法におけるイノベーションが促進されています。

* **欧州:** 欧州では、政府が医薬品セクターの強化にコミットしていることが市場を牽引しています。ドイツのオラフ・ショルツ首相は、研究に対する税制優遇措置と臨床試験における官僚的障害を削減する措置を発表しました。このイニシアチブは、イノベーションを促進し、タンパク質ベースの治療法の開発を加速させることを目的としており、市場の拡大に貢献します。英国では、政府によるヘルスデータリサーチサービスへの6億ポンドの投資により市場が推進されています。この取り組みは、NHSの健康データへのアクセスを強化し、臨床研究とタンパク質ベースの治療法開発を加速させます。試験設定時間の短縮とイノベーション支援を通じて、市場規模と成長をさらに後押ししています。

* **アジア太平洋地域(中国):** 中国のタンパク質治療薬市場は、4つの自由貿易区(北京、上海、広東、海南)における幹細胞、遺伝子治療、遺伝子診断分野での外資規制緩和政策によって活気づいています。これらの政策により、外国企業は中国の規制の下で製品の登録、上場、製造が可能となり、高度なタンパク質治療薬の開発と市場拡大が加速されています。

* **ラテンアメリカ:** ラテンアメリカ市場の成長を牽引するニッチな要因は、費用に敏感な医療システムにおけるバイオシミラーの採用増加です。ブラジル、メキシコ、アルゼンチンなどの国々の政府や民間医療提供者は、ブランドバイオ医薬品のより手頃な代替品としてバイオシミラーを積極的に推進しており、タンパク質ベースの治療法への患者アクセスを拡大しつつ、地域全体の市場拡大を推進しています。

* **政府による現地バイオ医薬品製造への支援:** アルゼンチンは、輸入品への依存を減らし、アクセスを改善することを目的として、バイオ医薬品およびタンパク質ベースの治療法の国内生産を促進する政策とインセンティブを実施しています。これにより、現地企業と多国籍企業の両方がタンパク質治療薬の開発と流通に投資するよう奨励されています。

* **官民パートナーシップの強化:** サウジアラビア、UAE、南アフリカなどの国々の政府は、国際的な製薬企業と協力して、タンパク質治療薬の現地製造ハブと流通ネットワークを確立し、地域における慢性疾患および希少疾患の治療薬の利用可能性を向上させることを目指しています。

7. **戦略的な財政支援:** タンパク質治療薬(モノクローナル抗体を含む)に対する戦略的な支援は、臨床的に高度で費用対効果の高い治療法を優先することで、世界の市場成長を強化しています。例えば、英国のNHSによる2023/2024年のタンパク質ベース療法への国家支出は、ウステキヌマブ(クローン病、乾癬性関節炎、潰瘍性大腸炎向けに2億6588万米ドル)、オクレリズマブ(多発性硬化症向けに1億5193万米ドル)、イピリムマブ(癌向けに8863万米ドル)、ベドリズマブ(潰瘍性大腸炎、クローン病向けに2億4056万米ドル)に及んでいます。このような大規模な支出は、タンパク質治療薬市場の強力な潜在力を示し、現代医療の重要な柱としての地位を再確認させるものです。

8. **ヘルスケア支出の増加:** 特にアジア太平洋地域におけるヘルスケア支出の増加は、先進的なバイオ医薬品治療へのアクセスを改善し、慢性疾患や遺伝性疾患の罹患率上昇に対応するための基盤を強化しています。

**市場抑制要因**

タンパク質治療薬市場は、その成長を阻害するいくつかの課題に直面しています。

1. **高い開発コストと複雑な製造プロセス:** タンパク質治療薬の開発は、研究開発段階から臨床試験、そして最終的な製造に至るまで、莫大な費用を伴います。これらの薬剤は、高度な生物学的プロセスを用いて製造されるため、従来の化学合成薬に比べて製造が複雑であり、厳格な品質管理と専門的な施設が必要です。これらの要因は、治療薬の市場投入価格を押し上げ、ひいては患者のアクセスを制限する可能性があります。

2. **価格圧力の増大:** 製薬企業は、政府、保険会社、およびバイオシミラーとの競争から生じる厳しい価格圧力に直面しています。例えば、Amgen Inc.の2024年年次報告書では、既存および提案されている州の価格設定法が、医薬品価格設定の複雑性に与える影響が強調されました。同社は、このような法律が医薬品の価格設定を複雑にし、すでに業界の価格決定に影響を与えていると指摘しています。このような規制措置は、償還戦略や新規タンパク質治療薬の市場における財政的実行可能性に影響を及ぼし、市場成長を抑制する要因となり得ます。

3. **アクセスへの制限:** 高いコストと複雑なサプライチェーンは、特に低中所得国におけるタンパク質治療薬のアクセスを制限する大きな課題です。これにより、治療を必要とする多くの患者が、これらの革新的な薬剤の恩恵を受けられない状況が生じています。

**市場機会**

これらの課題にもかかわらず、タンパク質治療薬市場には大きな成長機会が存在します。

1. **個別化医療のさらなる進展:** ゲノミクスと個別化医療への投資が増加するにつれて、特定の患者集団に合わせたタンパク質ベースの治療法に対する需要が創出されています。これは、治療効果を最大化し、副作用を最小限に抑えることで、市場に大きな成長機会をもたらします。

2. **バイオシミラー市場の拡大:** 費用対効果の高いバイオシミラーの継続的な承認と採用は、タンパク質治療薬への患者アクセスを広げ、医療システムの持続可能性を高める上で重要な機会となります。これにより、ブランド品の価格競争が促進され、市場全体の規模が拡大する可能性があります。

3. **希少疾患領域への未開拓市場:** 治療選択肢が限られている希少疾患に対するタンパク質治療薬の開発は、大きな未充足ニーズが存在するため、新たな市場機会を生み出します。

4. **新興市場における成長:** アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、ヘルスケア支出の増加、医療インフラの改善、慢性疾患の罹患率上昇、そして政府による支援政策が相まって、タンパク質治療薬市場の最も急速な成長が見込まれます。これらの地域は、新たな投資と市場拡大の大きな潜在力を秘めています。

5. **技術革新の継続:** タンパク質工学、製剤技術、およびドラッグデリバリーシステムにおける継続的な技術革新は、より効果的で安全、かつ利便性の高いタンパク質治療薬の開発を可能にし、市場の持続的な成長を支えます。

6. **戦略的パートナーシップと投資:** 製薬企業、バイオテクノロジー企業、およびCDMO(医薬品受託開発製造機関)間の戦略的提携や、高度なバイオ医薬品製造技術への投資は、研究開発を加速し、グローバルな市場展開を強化するための重要な機会です。

**セグメント分析**

**製品別分析:**

* **モノクローナル抗体(Monoclonal Antibodies, mAbs):** 2025年には市場全体の37.21%の収益シェアを占め、製品セグメントを牽引しました。この優位性は、癌、免疫疾患、血液疾患といった幅広い領域におけるモノクローナル抗体療法の採用拡大と、疾患特異的抗原に対する精密な標的化能力、そして強力な臨床的有効性に起因しています。モノクローナル抗体は、その高い特異性から、標的以外の細胞への影響を最小限に抑えつつ、疾患メカニズムに直接作用することが可能です。近年では、癌治療における免疫チェックポイント阻害薬や、自己免疫疾患における炎症性サイトカイン阻害薬などが、画期的な治療成績を上げています。さらに、希少疾患や、これまで治療が困難であった複雑な免疫介在性疾患への適応拡大も、このセグメントの成長を強力に後押ししています。

* **インスリン(Insulin):** 予測期間中(2026-2034年)に8.12%という最速のCAGRを記録すると予想されています。この成長は、組換えインスリンや持効型インスリン製剤への需要増加、およびインスリンの安定性と患者の服薬遵守を向上させるタンパク質工学の進歩に起因します。糖尿病の世界的な有病率の増加と、より生理学的な血糖コントロールを可能にする新規インスリンアナログの開発が、このセグメントの成長を促進しています。また、バイオシミラーインスリンの導入は、治療費の負担を軽減し、より多くの患者がインスリン治療を受けられるようにすることで、市場拡大に貢献しています。

* **融合タンパク質(Fusion Proteins):** 安定性と治療効果の向上を提供します。これは、異なるタンパク質ドメインを結合させることで、単一のタンパク質では達成できない新たな機能や特性を持たせることを可能にします。

* **エリスロポエチン(Erythropoietin):** 貧血および腎臓病治療に不可欠なタンパク質治療薬です。慢性腎臓病患者の貧血管理において、その重要性は確立されています。

* **インターフェロン(Interferons):** 抗ウイルス療法および抗癌療法に利用されています。特にC型肝炎や多発性硬化症、一部の癌治療において重要な役割を果たしてきました。

* **ヒト成長ホルモン(Human Growth Hormone):** 成長障害や代謝調節をサポートします。小児の成長ホルモン欠乏症や、一部の成人における代謝性疾患の治療に用いられます。

* **卵胞刺激ホルモン(Follicle Stimulating Hormone):** 主に不妊治療に用いられます。生殖補助医療において、卵巣刺激のために広く使用されています。

**用途別分析:**

* **代謝性疾患(Metabolic Disorders):** 2025年には市場全体の35.23%の収益シェアを占め、用途セグメントを牽引しました。この優位性は、糖尿病の有病率の高さと、先進的なインスリン送達技術および個別化された治療計画の採用増加に起因しています。これにより、患者の服薬遵守が向上し、臨床成績が改善されています。インスリン製剤、GLP-1受容体作動薬、その他代謝を調節するタンパク質治療薬が、このセグメントの成長を支えています。

* **免疫性疾患(Immunologic Disorders):** 2026年から2034年にかけて8.93%という最も速いCAGRで成長すると予測されています。この成長は、自己免疫疾患や炎症性疾患の罹患率増加、モノクローナル抗体や融合タンパク質といった標的型タンパク質治療薬への需要増加、そして患者の転帰と治療アドヒアンスを改善する先進的なバイオ医薬品の採用に起因します。関節リウマチ、クローン病、潰瘍性大腸炎、乾癬などの疾患において、免疫系を調節するタンパク質治療薬が革命的な効果をもたらしています。

* **癌(Cancer):** タンパク質治療薬は、癌治療において極めて重要な役割を果たしています。特に、モノクローナル抗体は、癌細胞の成長を阻害したり、免疫系を活性化して癌細胞を攻撃させたりすることで、治療のパラダイムを大きく変えています。

* **血液疾患(Hematological Disorders):** 貧血や血友病など、様々な血液疾患の治療にタンパク質治療薬が利用されています。エリスロポエチンや凝固因子製剤などがその代表例です。

* **遺伝性疾患(Genetic Disorders):** 酵素補充療法など、特定の遺伝子欠損によって引き起こされる疾患に対して、欠損したタンパク質を補充する形でタンパク質治療薬が用いられています。

**地域別分析:**

* **北米:** 2025年には市場全体の46.92%の収益シェアを占め、市場を支配しました。この優位性は、先進的なバイオ医薬品の高い採用率、強固なヘルスケアインフラ、および高度な治療法の開発を促進する政府のイニシアチブ(例えば、FDAの迅速承認経路)といった要因に起因しています。米国市場は特に、ブレークスルーバイオ医薬品に対するFDAの迅速承認経路によって大きく牽引されており、未充足の医療ニーズに対応する薬剤の審査を加速させることで、市場投入までの時間を短縮し、イノベーションを促進しています。

* **アジア太平洋地域:** 予測期間中に9.57%という最速のCAGRで成長すると予測されています。この成長は、ヘルスケア支出の増加、先進的なバイオ医薬品治療へのアクセス改善、および慢性疾患や遺伝性疾患の罹患率上昇といった要因に起因します。中国市場は、幹細胞、遺伝子治療、遺伝子診断分野における外資規制緩和政策によって活気づいており、外国企業の現地生産や市場拡大を加速させています。

* **欧州:** 政府の医薬品セクター強化へのコミットメントによって市場が牽引されています。ドイツの税制優遇措置や英国のヘルスデータ投資などが、イノベーションと開発を促進しています。

* **ラテンアメリカ:** 費用に敏感な医療システムにおけるバイオシミラーの採用増加がニッチな成長要因となっています。また、アルゼンチンなどでの現地バイオ医薬品製造への政府支援も市場を後押ししています。

* **中東・アフリカ:** 官民パートナーシップによるバイオ医薬品アクセシビリティ向上への注力や、遺伝性・免疫関連疾患を標的とした精密医療イニシアチブの採用が市場成長を牽引しています。ゲノミクスと個別化医療への投資増加が、特定の患者集団に合わせたタンパク質ベースの治療法への需要を生み出しています。

**競争環境**

グローバルタンパク質治療薬市場は非常に細分化されており、多数の多国籍製薬企業、バイオテクノロジー企業、および医薬品受託開発製造機関(CDMO)が、モノクローナル抗体、組換えタンパク質、酵素療法などの分野で活発に革新を進めています。業界参加者は、グローバルなプレゼンスを強化するために、戦略的パートナーシップの形成や、先進的なバイオ医薬品製造技術への投資に傾倒しています。これにより、研究開発の加速、生産能力の拡大、および市場投入までの時間の短縮が図られています。新興企業としては、癌および免疫腫瘍学の適応症向けに先進的なモノクローナル抗体に注力するAlligator Bioscience ABが挙げられます。市場の競争は激しいものの、未充足の医療ニーズに応えるための継続的なイノベーションと協業が、市場全体の成長と発展を推進しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界のタンパク質治療薬市場規模分析

- 世界のタンパク質治療薬市場の概要

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 製品別

- 世界のタンパク質治療薬市場の概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 米国

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 英国

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 中国

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- ブラジル

- 製品別

- 概要

- 製品別価値

- モノクローナル抗体

- 価値別

- インスリン

- 価値別

- 融合タンパク質

- 価値別

- エリスロポエチン

- 価値別

- インターフェロン

- 価値別

- ヒト成長ホルモン

- 価値別

- 卵胞刺激ホルモン

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 代謝性疾患

- 価値別

- 免疫疾患

- 価値別

- 血液疾患

- 価値別

- 癌

- 価値別

- 遺伝性疾患

- 価値別

- その他

- 価値別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合情勢

- タンパク質治療薬市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- バイエルAG

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ブリストル・マイヤーズ スクイブ社

- 第一三共株式会社

- アボット

- サノフィ

- サーモフィッシャーサイエンティフィック社

- アリゲーター・バイオサイエンスAB

- アッヴィ社

- 武田薬品工業株式会社

- アムジェン社

- ホフマン・ラ・ロシュ社

- イーライリリー・アンド・カンパニー

- ファイザー社

- ノボノルディスクA/S

- ジェンマブA/S

- バイオマリン

- CSL

- リジェネロン・ファーマシューティカルズ社

- バーテックス・ファーマシューティカルズ社

- 協和キリン株式会社

- その他

- バイエルAG

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

タンパク質治療薬とは、生体内で生成されるタンパク質や、その一部を人工的に改変したものを有効成分とする医薬品の総称でございます。従来の低分子医薬品が化学合成によって作られるのに対し、タンパク質治療薬は生体の複雑な分子構造を模倣または利用するため、特定の標的に対して高い特異性と強力な作用を持つ点が特徴です。これにより、副作用のリスクを低減しつつ、特定の疾患メカニズムに直接働きかけることが可能になります。多くの場合、遺伝子組換え技術を用いて微生物や動物細胞で生産され、厳密な精製工程を経て医薬品として利用されます。

この種の医薬品には、いくつかの主要な種類が存在いたします。まず、組換えタンパク質製剤が挙げられます。これは、生体内で不足しているホルモンや酵素などを補充する目的で用いられ、例えば糖尿病治療薬のインスリンや、成長ホルモン、血友病治療薬などがこれに該当します。次に、モノクローナル抗体医薬は、特定の抗原に結合するように設計された抗体を利用するもので、がんや自己免疫疾患の治療に広く用いられています。近年では、抗体と強力な抗がん剤を結合させた抗体薬物複合体(ADC)も開発され、抗体の特異性を活かして薬剤をがん細胞に選択的に送達することで、治療効果を高め、全身への副作用を軽減する効果が期待されております。さらに、異なるタンパク質の一部を結合させた融合タンパク質や、比較的短いアミノ酸鎖からなるペプチド医薬も、その特性に応じて様々な疾患の治療に応用されています。

タンパク質治療薬の用途は非常に多岐にわたります。最も顕著な例としては、がん治療が挙げられ、免疫チェックポイント阻害薬のようなモノクローナル抗体が、がん細胞の増殖を抑制したり、患者自身の免疫システムを活性化させたりすることで、画期的な治療効果をもたらしています。また、関節リウマチやクローン病などの自己免疫疾患においては、炎症性サイトカインの働きを阻害する抗体医薬が症状の改善に貢献しています。代謝性疾患では、前述のインスリンや、遺伝性疾患であるゴーシェ病やファブリー病に対する酵素補充療法が生命予後を改善しています。加えて、感染症に対する抗ウイルス抗体や、希少疾患における特定のタンパク質欠損を補う治療薬としても、その価値が認められています。

これらの革新的な医薬品の開発と製造を支えるのは、高度な関連技術群でございます。最も基本的な技術は、目的のタンパク質を大量に生産するための組換えDNA技術であり、これにより大腸菌、酵母、昆虫細胞、哺乳類細胞といった宿主細胞を用いてタンパク質が生産されます。生産されたタンパク質は、クロマトグラフィーなどの手法を用いて高純度に精製され、その品質は様々な分析技術によって厳しく管理されます。また、タンパク質治療薬の安定性向上や体内での半減期延長、免疫原性の低減などを目的としたタンパク質工学や抗体工学の技術も不可欠です。例えば、ポリエチレングリコール(PEG)を結合させるPEG化や、抗体の構造をヒト型に近づけるヒト化技術などがこれにあたります。さらに、生体内での効果的な送達を可能にするためのドラッグデリバリーシステム(DDS)の研究も進められており、注射剤だけでなく、経口投与や吸入投与の可能性も探られています。これらの技術の進歩が、タンパク質治療薬のさらなる発展と、より多くの患者さんへの恩恵をもたらすものと期待されています。