プロテイナーゼK市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

グローバルプロテイナーゼK市場は、製品タイプ別(天然プロテイナーゼK、組換えプロテイナーゼK)、形態別(凍結乾燥粉末、液体溶液)、用途別(DNA/RNA抽出・精製、in situハイブリダイゼーションなど)、エンドユーザー別(バイオテクノロジー・製薬企業など)、および地域別(北米、ヨーロッパなど)に区分されます。上記セグメントの市場規模は(百万米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

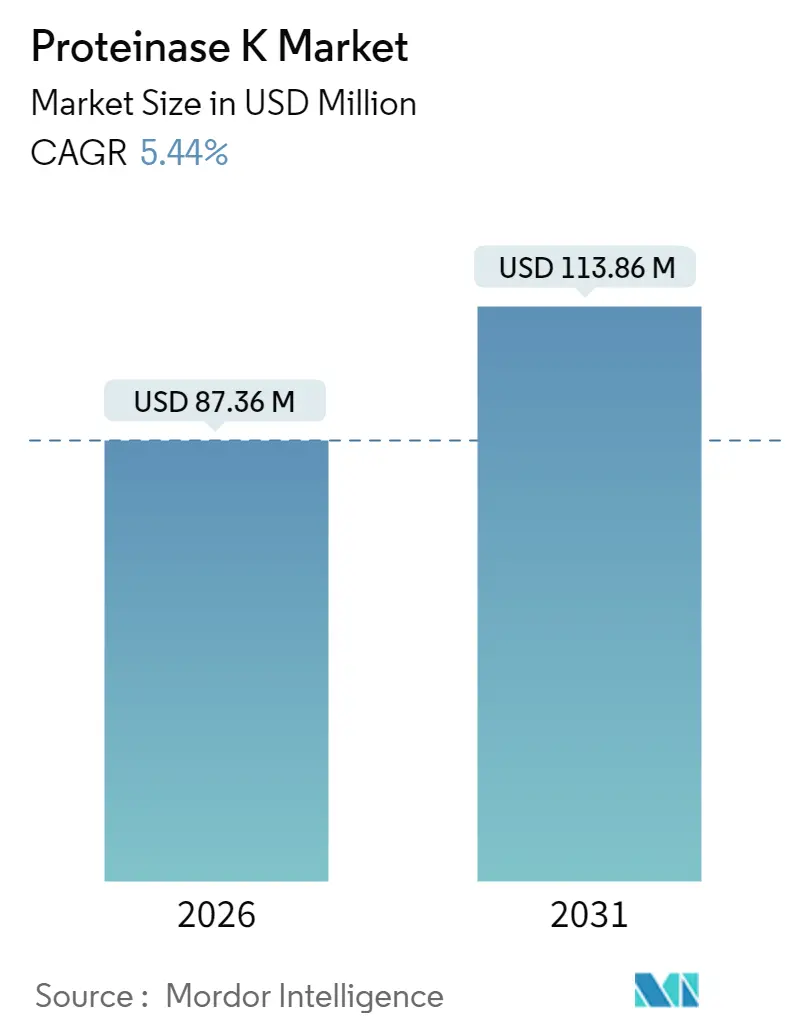

プロテイナーゼK市場は、2025年の8,286万米ドルから2026年には8,736万米ドルに成長し、2031年までに1億1,386万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.44%が見込まれています。この市場の成長は、堅調な分子診断パイプラインの拡大、法医学DNAプログラムの増加、および組換え製造への移行によって牽引されています。さらに、精密医療や環境DNA(eDNA)モニタリングへの投資も、新たな成長機会を提供しています。

製品形態としては、室温輸送に耐える凍結乾燥形態が依然として主流ですが、ポイントオブケア(PoC)ワークフローにおけるシームレスな自動化の要求に応えるため、すぐに使える液体形態も注目を集めています。また、サプライチェーンが動物由来成分を含まない製品を求め、規制当局の監視が強化される中で、組換えプロテイナーゼKの需要も高まっています。地域別に見ると、北米が収益面で市場をリードしていますが、アジア太平洋地域は政府によるバイオプロセシングパークや精密診断能力への資金投入により、最も急速な拡大を記録しています。

市場の主要な動向と洞察

成長要因:

プロテイナーゼK市場の成長を促進する主な要因は以下の通りです。

1. 分子診断パイプラインの拡大: 精密医療プログラムにより、感染症以外の検査メニューが広がり、検査機関は2020年以前の基準を40%上回る核酸スループットを維持しています。マルチプレックスPCRやデジタルPCRプラットフォームの増加に伴い、顧客はヌクレアーゼフリーで徹底した品質管理がなされたプロテイナーゼK製品を求める傾向にあり、QIAGENやNew England Biolabsといった既存企業の地位を強化しています。

2. COVID-19時代のDNA/RNA抽出キットの急増: パンデミック中に抽出プロセスを自動化した検査機関は、サンプル消化にプロテイナーゼKを使用する高容量システムを維持しており、呼吸器検査が正常化した後も注文量は高水準を保っています。凍結乾燥RT-LAMPキットは、室温輸送が可能なニッチ市場を開拓し、迅速な再構成に適した凍結乾燥対応酵素を提供するメーカーに恩恵をもたらしています。

3. ゲノムワークフローへのバイオ医薬品R&D支出: 製薬企業は薬理ゲノミクスやバイオマーカー発見に多額の予算を割り当てており、シーケンシング主導の創薬ラインにおいてプロテイナーゼKの利用が定着しています。メルクは韓国に3億ユーロを投じて新たな組換えタンパク質センターを設立し、高純度消化酵素に依存するバイオ医薬品ワークフローを強化しています。

4. 法医学・犯罪学用途の成長: 劣化または化学的に損傷した証拠の次世代シーケンシングキットには、堅牢なタンパク質消化が必要です。プロテイナーゼKは、苛性洗剤に28日間浸漬された遺体からDNAを回収できることが研究で示されており、未解決事件の解決に貢献しています。迅速DNA法が拡大するにつれて、法医学研究所は証拠ワークフローにおけるロットの一貫性を保証するプレミアムな組換えグレードを注文しています。

5. PoC検査向け小型凍結乾燥形態の需要: ポイントオブケア検査の普及に伴い、小型で安定性の高い凍結乾燥形態の需要が増加しています。

6. 生物多様性評価のためのeDNAモニタリング: 環境DNA(eDNA)分析において、有機残骸から微生物や脊椎動物のDNAを放出させるためにプロテイナーゼKが使用されており、生物多様性評価への応用が広がっています。

阻害要因:

一方で、市場の成長を抑制する要因も存在します。

1. コールドチェーンのギャップにおける酵素活性の損失: プロテアーゼ酵素は、持続的な熱暴露により触媒効率を失います。流通過程での問題によりプロテイナーゼKも同様のリスクに直面します。サプライヤーはトレハロースなどの凍結乾燥保護剤を組み込むことで対応していますが、安定した製剤の導入はコストを増加させ、低資源環境での採用を制限しています。

2. 動物由来原材料供給の変動性: 従来のプロテイナーゼKは、動物由来ペプトンで培養されたTritirachium album菌に由来しますが、2024年のFDAガイダンスにより、細胞治療製品の製造における非動物由来の調達が奨励されています。Komagataella phaffiiでの組換え発現は純度向上と人獣共通感染症リスク軽減に貢献しますが、従来の生産方法よりもコストが高く、全面的な移行を遅らせています。

3. 代替の設計されたプロテアーゼの出現: 新しい設計されたプロテアーゼの登場が、プロテイナーゼKの市場シェアに影響を与える可能性があります。

4. 動物由来酵素に対する規制の動き: 動物由来酵素の使用に対する規制強化は、特に先進国市場において、組換え型への移行を加速させる要因となります。

セグメント分析

* 製品タイプ別: 天然型プロテイナーゼKが最大のシェアを維持していますが、組換え型は6.47%のCAGRで成長すると予測されています。規制当局が動物由来成分不使用と一貫したグリコシル化パターンを重視しているため、組換え型の市場規模は大きく拡大すると見込まれています。組換え型は微生物宿主により天然酵素発酵よりも1.8倍高い活性を実現しています。天然型は学術機関において組換え型よりも最大25%低い価格で提供されるため、依然として需要があります。市場の差別化は、純度、エンドトキシンレベル、ヌクレアーゼ汚染の有無に焦点を当てており、「超高純度」グレードは、臨床診断で厳格なGMP文書が要求される場合に30-40%のプレミアム価格で販売されています。

* 形態別: 凍結乾燥粉末は2025年に60.52%のシェアを占め、室温で最大3年間安定という利点が、集中型検査ハブにとって重要です。しかし、病院でカートリッジベースのPCR機器が導入され、試薬の事前分注がトレーニングを簡素化し、ターンアラウンドタイムを短縮するため、すぐに使える液体形態の需要が増加しています。液体製剤は、グリセロールやソルビトールを用いた安定化バッファーにより4℃で6ヶ月後も90%以上の活性を維持し、臨床化学検査室で一般的な冷蔵保存に対応しています。

* 用途別: DNA/RNA抽出が2025年の67.88%を占め、ほぼすべてのゲノムまたはウイルス学アッセイの出発点となっています。しかし、最も急速な成長は次世代シーケンシング(NGS)ライブラリ調製であり、ライブラリキットにプロテイナーゼKが組み込まれ、アダプターライゲーション前に残留タンパク質を除去することで、このセグメントは6.81%のCAGRで成長しています。診断アッセイの不活化やin-situハイブリダイゼーションも安定したニッチな用途として継続しています。

* エンドユーザー別: バイオテクノロジー・製薬企業が2025年にプロテイナーゼKの40.92%を消費しており、その発見ワークフローは予測可能で大量購入パターンを示します。学術機関も研究助成金により大きな需要を創出しています。しかし、法医学研究所は、迅速DNA導入への法的支援と犯罪現場ユニットの助成金によるアップグレードにより、7.09%のCAGRで最も高い成長を示しています。環境試験ラボも新たなユーザーグループとして浮上しており、eDNAサンプルから微生物や脊椎動物のDNAを放出させるためにプロテイナーゼKを使用しています。

地域分析

* アジア太平洋: 2031年までに7.14%のCAGRで最も急成長する地域です。各国政府が高スループットシーケンシングハブや国内ワクチン製造拠点を助成しており、韓国のライフサイエンスロードマップにはメルクの施設が含まれ、地域のバイオプロセシング酵素需要を増幅しています。中国とインドもバイオロジクス生産能力を拡大していますが、コールドチェーンの課題から室温安定製剤の研究が進んでおり、現地診断キット企業と多国籍試薬サプライヤーとの提携を促しています。

* 北米: 2025年に33.11%の収益でリーダーシップを維持しています。これは、確立されたバイオテクノロジー集積地、国立衛生研究所(NIH)の資金提供、および検証済み試薬を義務付ける堅牢な法医学DNAインフラが背景にあります。病院ネットワークにおける自動抽出ロボットと、個人向け遺伝子検査サービスが、高いベースライン需要を支えています。規制の厳格さからISO-13485認証のプロテイナーゼKロットへの需要が高まり、プレミアム価格帯を維持しています。

* ヨーロッパ: 確立された製薬製造と、高度なNGSおよびマイクロバイオームプログラムを推進する大学コンソーシアムがバランスよく存在しています。Horizon Europeの助成金が国境を越えた生物多様性および古代DNA研究を支援し、大量の酵素を必要とします。しかし、動物由来試薬に対する欧州連合の慎重な姿勢が組換え型採用を促進し、プロテイナーゼK市場におけるサプライヤーポートフォリオを再形成しています。

競争環境

プロテイナーゼK市場は中程度の断片化が見られます。Thermo Fisher Scientific、Merck KGaA、QIAGENといった大手企業は、発酵槽からブランド抽出キットまで統合されたサプライチェーンを活用し、小規模な専門企業には再現できない規模の経済を実現しています。これらのリーダー企業は、プロテイナーゼKをシリカカラムや磁気ビーズキットとバンドル販売することで、顧客の囲い込みとマージン構造の安定化を図っています。

戦略的動き:

* Thermo Fisher Scientific: 2025年2月、Solventumの精製・ろ過事業を41億米ドルで買収することに合意し、下流精製能力を強化することで、試薬カタログ全体の酵素回収率向上と製造コスト削減を目指しています。

* QIAGEN: QIAcuity dPCRポートフォリオを拡大し、腫瘍学や公衆衛生監視をターゲットとした100種類の検証済みアッセイを発売することで、プロテイナーゼKをターンキーワークフローに組み込んでいます。

* Takara Bio Inc.: 2024年5月、Thermo FisherのDynaDriveシングルユースバイオリアクターを活用して大規模ウイルスベクター製造を開始し、レンチウイルスやAAV構築物の品質管理プロトコルで消費されるプロテイナーゼKの需要を間接的に促進しています。

New England BiolabsやPromegaなどの専門企業は、酵素の純度と技術サポートで競争しています。彼らのカタログには、フィールドベースのeDNAサンプリング用の室温安定凍結乾燥マイクロチューブのようなニッチな製剤も含まれています。新規参入企業は、AIを活用した指向性進化により、基質範囲を拡大したプロテイナーゼK変異体を開発し、診断以外の産業用バイオ触媒市場を開拓しようとしています。

主要企業:

Merck KGaA、Thermo Fisher Scientific、QIAGEN、A and A Biotechnology、G Biosciencesなどが主要なプレイヤーとして挙げられます。

このレポートは、プロテイナーゼK市場の詳細な分析を提供しています。プロテイナーゼKは、学術研究、診断、産業ワークフローにおいて、カタログ、OEM、またはバルクチャネルを通じて販売される、単独の液体、粉末、または固定化されたセリンプロテアーゼとして定義されており、多酵素抽出キットやサンプル調製バンドルは調査範囲に含まれません。

市場規模と予測:

プロテイナーゼK市場は、2026年に8,736万米ドルと評価され、2031年までに1億1,386万米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、分子診断パイプラインの拡大、COVID-19パンデミック期におけるDNA/RNA抽出キットの需要急増、ゲノムワークフローへのバイオ医薬品R&D支出の増加、法医学および犯罪学アプリケーションの成長、ポイントオブケア(PoC)検査向けの小型凍結乾燥フォーマット、生物多様性評価のためのeDNAモニタリングなどが挙げられます。特にPoC診断においては、液体でそのまま使用できるプロテイナーゼKソリューションが、再構成ステップを不要にし、自動化された機器との統合が容易であるため、粉末に取って代わりつつあるという傾向が示されています。

市場の阻害要因:

一方で、コールドチェーンの不備による酵素活性の損失、動物由来原材料の供給不安定性、代替の人工プロテアーゼの出現、動物由来酵素に対する規制強化などが市場の成長を抑制する要因となっています。

セグメンテーションの概要と主要な洞察:

* 製品タイプ別: 天然プロテイナーゼKと組換えプロテイナーゼKに分けられます。組換えプロテイナーゼKは、動物由来のインプットを避け、一貫性のある動物不使用の酵素を求める品質重視のラボが増えていることから、6.47%の年平均成長率(CAGR)で最も速い成長が見込まれています。

* 形態別: 凍結乾燥粉末と液体溶液があります。前述の通り、PoC診断では液体ソリューションが主流になりつつあります。

* アプリケーション別: DNA/RNA抽出および精製が2025年の需要の67.88%を占め、分子生物学ワークフローのほとんどが信頼性の高いタンパク質消化ステップから始まるため、最も主要なアプリケーションとなっています。その他、in-situハイブリダイゼーション、NGSライブラリ調製、診断アッセイ不活性化などが含まれます。

* エンドユーザー別: バイオテクノロジー・製薬企業、学術・研究機関、臨床診断ラボ、法医学ラボ、食品検査ラボ、環境検査施設などが主要なエンドユーザーです。

* 地域別: アジア太平洋地域は、政府支援の精密医療プロジェクトや新たなバイオプロセシング拠点の設立により、2031年まで7.14%のCAGRで最も急速な拡大を示すと予測されています。北米、ヨーロッパ、南米、中東・アフリカも分析対象です。

調査方法と信頼性:

本レポートは、バイオバンク管理者、法医学DNA技術者、試薬販売業者、酵素生産エンジニアへのインタビューを含む一次調査と、PubChem、NCBI Protein、UN Comtradeなどの公開データベースや規制当局の文書を用いた二次調査を組み合わせています。市場規模の算出と予測は、トップダウンアプローチと多変量回帰分析を用いて行われ、厳格なデータ検証と年次更新により、信頼性の高いベースラインを提供しています。他社のレポートと比較して、本レポートは精製酵素のみを対象とし、完全な抽出キットや下流の診断マージンを含まないため、より正確で信頼性の高い市場規模を提示しています。

競争環境:

市場の集中度、市場シェア分析、およびQIAGEN N.V.、Merck KGaA、Thermo Fisher Scientific Inc.、Promega Corporation、Takara Bio Inc.などを含む主要20社の企業プロファイルが詳細に分析されています。

市場機会と将来展望:

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 分子診断パイプラインの拡大

- 4.2.2 COVID時代におけるDNA/RNA抽出キットの急増

- 4.2.3 バイオ医薬品のゲノムワークフローへの研究開発費支出

- 4.2.4 法医学および犯罪学アプリケーションの成長

- 4.2.5 PoC検査用の小型凍結乾燥フォーマット

- 4.2.6 生物多様性評価のためのeDNAモニタリング

- 4.3 市場の阻害要因

- 4.3.1 コールドチェーンのギャップにおける酵素活性の損失

- 4.3.2 動物由来原材料の供給変動

- 4.3.3 代替の遺伝子操作されたプロテアーゼの出現

- 4.3.4 動物由来酵素に対する規制措置

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、2020-2030年)

- 5.1 製品タイプ別

- 5.1.1 天然プロテイナーゼK

- 5.1.2 組換えプロテイナーゼK

- 5.2 形態別

- 5.2.1 凍結乾燥粉末

- 5.2.2 液体溶液

- 5.3 用途別

- 5.3.1 DNA/RNA抽出・精製

- 5.3.2 in situハイブリダイゼーション

- 5.3.3 NGSライブラリー調製

- 5.3.4 診断アッセイの不活性化

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 バイオテクノロジー・製薬会社

- 5.4.2 学術・研究機関

- 5.4.3 臨床診断ラボ

- 5.4.4 法医学ラボ

- 5.4.5 食品検査ラボ

- 5.4.6 環境試験施設

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 QIAGEN N.V.

- 6.3.2 Merck KGaA (Sigma-Aldrich)

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Promega Corporation

- 6.3.5 New England Biolabs Inc.

- 6.3.6 Takara Bio Inc.

- 6.3.7 F. Hoffmann-La Roche AG

- 6.3.8 Agilent Technologies Inc.

- 6.3.9 Bio-Rad Laboratories Inc.

- 6.3.10 Macherey-Nagel GmbH

- 6.3.11 GenScript Biotech Corp.

- 6.3.12 Enzymatics Inc.

- 6.3.13 Worthington Biochemical Corp.

- 6.3.14 Codexis Inc.

- 6.3.15 MP Biomedicals

- 6.3.16 Fujifilm Wako Pure Chemical Corp.

- 6.3.17 Bioline (Meridian Bioscience)

- 6.3.18 A&A Biotechnology

- 6.3.19 Nordmark Pharma GmbH

- 6.3.20 VWR International LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロテイナーゼKは、分子生物学、生化学、診断学の分野で広く利用されている強力なセリンプロテアーゼです。この酵素は、もともと糸状菌であるエンギオドンチウム・アルブム(旧トリチラキウム・アルブム)から単離されました。その最大の特徴は、幅広いpH範囲(pH 7.5~12.0)と温度範囲(20~65℃)で高い活性を示すこと、そして尿素、SDS(ドデシル硫酸ナトリウム)などの変性剤、EDTAなどのキレート剤、還元剤の存在下でも安定して機能することです。これにより、様々なサンプルからの核酸抽出において、タンパク質を効率的に分解し、特にDNaseやRNaseといった核酸分解酵素を不活性化する役割を担います。疎水性アミノ酸のカルボキシル基側でペプチド結合を切断するという広い基質特異性を持つため、多くの種類のタンパク質を分解することが可能です。また、トリプシンやキモトリプシンなどの一般的なプロテアーゼ阻害剤に対して耐性を持つことも、その汎用性を高めています。

プロテイナーゼKにはいくつかの種類が存在します。伝統的には、天然の菌株から精製されたものが用いられてきましたが、近年では組換えDNA技術を用いて酵母(ピキア・パストリスなど)や大腸菌で生産される組換え型プロテイナーゼKが主流となっています。組換え型は、動物由来成分を含まないため、コンタミネーションのリスクが低く、ロット間の品質の均一性が高いという利点があります。また、用途に応じて、DNaseおよびRNaseフリーの分子生物学グレード、診断薬グレード、研究用グレードなど、様々な純度レベルの製品が提供されています。供給形態としては、長期保存に適した凍結乾燥粉末と、利便性の高い溶液タイプがあり、ユーザーのニーズに合わせて選択されます。

プロテイナーゼKの主な用途は多岐にわたります。最も重要なのは、DNAやRNAの抽出・精製におけるタンパク質分解です。血液、組織、細胞、細菌、ウイルスなどの様々な生物学的サンプルから核酸を抽出する際、細胞を溶解し、ヒストンやヌクレアーゼなどのタンパク質を分解することで、高純度の核酸を得るために不可欠な酵素です。これにより、PCR、qPCR、シーケンシング、クローニングなどの下流の分子生物学実験の成功率を高めます。また、プリオン病研究における異常プリオンタンパク質(PrPSc)の検出、組織の透過処理や抗原賦活化、細胞培養における細胞の分離、特定のタンパク質を分解して他のタンパク質を精製する際の不純物除去、酵素反応後の酵素の不活性化などにも利用されます。診断分野では、感染症診断や遺伝子診断キットのサンプル前処理ステップに組み込まれることが多く、その重要性は増しています。

関連技術としては、プロテイナーゼKは単独で用いられることは少なく、他の試薬や技術と組み合わせて使用されることが一般的です。例えば、細胞溶解を促進し、タンパク質を変性させるためにSDSやTriton X-100などの界面活性剤が併用されます。また、グアニジンチオシアネートや尿素などのカオトロピック剤は、タンパク質の変性をさらに促進し、核酸の放出を助けます。EDTAは、金属イオン依存性のヌクレアーゼを阻害し、核酸を保護するために加えられます。核酸精製においては、フェノール・クロロホルム抽出法、シリカゲル膜を用いたスピンカラム法、磁気ビーズ法など、様々な方法がありますが、いずれの方法においてもプロテイナーゼKによるタンパク質分解は重要な前処理ステップとなります。他のプロテアーゼ(トリプシン、プロナーゼ、コラゲナーゼなど)も存在しますが、プロテイナーゼKはその広範な特異性と安定性から、核酸抽出において特に重宝されています。

市場背景としては、分子生物学研究の進展、診断技術の高度化、バイオテクノロジー産業の成長がプロテイナーゼKの需要を牽引しています。特に、感染症診断(COVID-19パンデミック時のPCR検査の急増など)、がん診断、個別化医療の分野での需要が顕著です。主要なサプライヤーとしては、プロメガ、キアゲン、サーモフィッシャーサイエンティフィック、メルク(シグマアルドリッチ)、ロシュ、ニューイングランドバイオラボ、タカラバイオなどが挙げられ、各社が独自の製品ラインナップやキットを提供しています。診断用途や臨床研究用途では、DNase/RNaseフリーであること、動物由来成分を含まないこと、ロット間の品質の安定性といった高い品質基準が求められるため、組換え型プロテイナーゼKの需要が高まっています。

将来展望として、プロテイナーゼKは今後も分子生物学および診断分野において不可欠なツールであり続けるでしょう。自動化された核酸抽出システムへの組み込みはさらに進み、ハイスループットなサンプル処理の需要に応える形で、より安定で迅速に作用する製剤の開発が期待されます。また、ポイントオブケア診断(POCT)の普及に伴い、現場での使用に適した、より簡便で安定性の高いプロテイナーゼK製剤が求められる可能性があります。酵素工学的なアプローチにより、特定の条件下での活性や安定性を向上させた改変型プロテイナーゼKの開発も進むかもしれません。環境モニタリング、食品安全、バイオディフェンスといった新たな応用分野での利用も拡大する可能性を秘めています。品質管理の厳格化と持続可能な生産方法への移行も、今後の重要な課題となるでしょう。