乾癬性関節炎治療薬市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

乾癬性関節炎治療薬市場は、薬物クラス(NSAIDs、生物学的DMARDsなど)、投与経路(経口、非経口など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、年齢層(成人、小児、高齢者)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場と予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乾癬性関節炎治療薬市場の概要

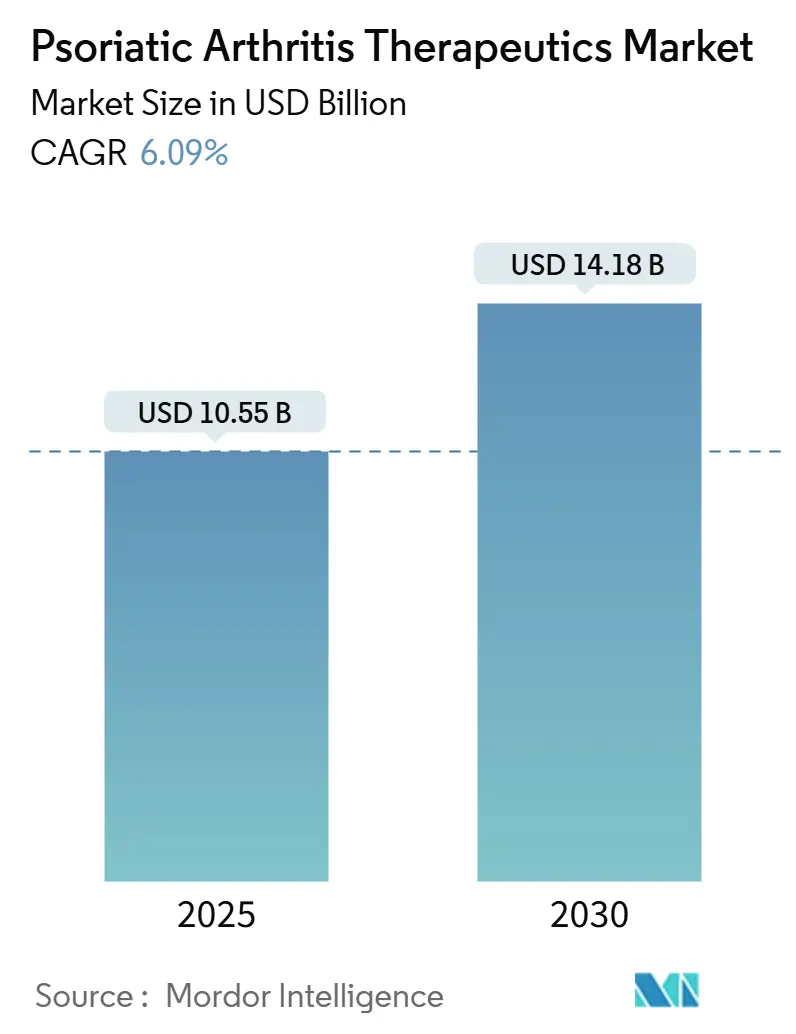

乾癬性関節炎治療薬市場は、2019年から2030年を調査期間とし、2025年には105.5億米ドル、2030年には141.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.09%です。この成長は、疾患の認知度向上、肥満とメタボリックシンドロームとの関連性の認識、そして強力な生物学的製剤のパイプラインによって、患者層と治療選択肢が拡大していることに起因しています。

2024年に承認された初のデュアルIL-17A/F阻害剤であるビメキズマブは、多サイトカイン阻害への業界の移行を裏付けています。また、2025年初頭に米国で導入された3つのウステキヌマブバイオシミラーは、即座に価格競争を引き起こしました。リウマチ専門医が高解像度画像診断やバイオマーカーパネルを採用することで、診断の遅延が減少し、早期介入の対象患者が増加しています。特に遠隔リウマチ診療サービスなどのデジタル服薬アドヒアランスプラットフォームは、服薬継続率を向上させ、医療サービスが十分でない地域で重要な役割を果たしています。

主要な市場動向

* 薬剤クラス別: 2024年には生物学的DMARDsが市場シェアの47.21%を占め主導しましたが、非生物学的DMARDsは2030年までに7.01%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には注射剤が市場規模の72.44%を占めましたが、経口治療薬は2030年までに7.04%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には病院薬局が収益の57.61%を占めましたが、オンライン薬局は2030年までに7.15%のCAGRで最も高い成長軌道を示しています。

* 年齢層別: 2024年には成人が収益の52.55%を占めましたが、高齢者層は2030年までに7.19%のCAGRで最も高い成長軌道を示しています。

* 地域別: 2024年には北米が乾癬性関節炎治療薬市場の41.89%を占めましたが、アジア太平洋地域は2030年までに7.25%のCAGRで最も高い成長軌道を示すと予測されています。

本レポートは、乾癬性関節炎治療薬市場に関する詳細な分析を提供しています。乾癬性関節炎は、乾癬患者の一部に発症する関節炎の一種であり、皮膚に赤く銀色の鱗屑を伴う病変が現れる状態です。治療薬は、疼痛緩和、炎症軽減、疾患進行の遅延、または炎症を引き起こす免疫システムへの直接的な作用を目的としています。

市場は、2025年に105.5億米ドルの評価額に達し、2030年までに141.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 肥満およびメタボリックシンドロームに関連する有病率の増加。

* 生物学的製剤および標的型疾患修飾性抗リウマチ薬(tsDMARDs)の承認拡大。

* 画像診断およびバイオマーカーパネルによる早期診断の進展。

* 生物学的製剤に対するバリューベース契約の保険者による受容。

* デジタルアドヒアンスおよびモニタリングソリューションの採用。

* バイオシミラー生物学的製剤の普及による市場参入障壁の低下。

一方で、市場の成長を抑制する要因も存在します。

* 治療費総額の高さおよび患者の自己負担額の重さ。

* 長期的な免疫抑制に伴う安全性への懸念。

* 新興市場におけるリウマチ専門医の能力不足。

* 新規標的薬に対する償還の遅延。

市場は、薬物クラス、投与経路、流通チャネル、年齢層、および地域別に細分化されています。

* 薬物クラス別: 非ステロイド性抗炎症薬(NSAIDs)、非生物学的DMARDs、生物学的DMARDs、免疫抑制剤、その他の薬物クラスに分類されます。2024年には生物学的DMARDsが市場シェアの47.21%を占め主導していましたが、バイオシミラーの登場によりその優位性は徐々に低下しています。

* 投与経路別: 経口、非経口、その他に分けられます。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局が含まれます。

* 年齢層別: 成人、高齢者、小児に区分されます。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域17カ国で市場規模とトレンドが推定されています。特にアジア太平洋地域は、規制の調和、健康保険適用範囲の拡大、国内でのバイオシミラー製造の進展により、2030年まで年平均成長率(CAGR)7.21%で最も急速に成長する市場と予測されています。

市場の動向としては、ウステキヌマブおよびアダリムマブのバイオシミラーが複数の市場に参入しており、平均販売価格の低下を招き、先発品メーカーは次世代治療薬の開発に注力せざるを得ない状況です。また、テレリウマチ学(遠隔医療)は、専門医へのアクセスを拡大し、遠隔モニタリングを通じて服薬遵守率を高め、オンラインおよび郵送薬局チャネルへの移行を支援する役割を担っています。

安全性への懸念も治療法の選択に影響を与えています。広範な免疫抑制に伴う長期的な感染症や悪性腫瘍のリスク、およびJAK阻害剤に関する心血管系の警告は、治療法の選択とモニタリングプロトコルを決定する上で重要な考慮事項となっています。

本レポートでは、市場集中度、市場シェア分析、およびAbbVie Inc.、Pfizer Inc.、Johnson & Johnsonなど主要20社の企業プロファイルが詳細に分析されています。さらに、未開拓領域や満たされていないニーズの評価を通じて、市場の機会と将来の見通しについても検討されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満およびメタボリックシンドロームに関連する有病率の増加

- 4.2.2 承認された生物学的製剤およびtsDMARD療法の拡大

- 4.2.3 画像診断およびバイオマーカーパネルによる早期診断

- 4.2.4 生物学的製剤に対する価値ベース契約の支払い者による受容

- 4.2.5 デジタルアドヒアランスおよびモニタリングソリューションの採用

- 4.2.6 バイオシミラー生物学的製剤の普及による参入障壁の低下

-

4.3 市場の阻害要因

- 4.3.1 高い総治療費および患者の自己負担

- 4.3.2 長期免疫抑制の安全性に関する懸念

- 4.3.3 新興市場におけるリウマチ専門医の能力の限界

- 4.3.4 新規標的薬の償還の遅延

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬物クラス別

- 5.1.1 NSAIDs

- 5.1.2 非生物学的DMARDs

- 5.1.3 生物学的DMARDs

- 5.1.4 免疫抑制剤

- 5.1.5 その他の薬物クラス

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 非経口

- 5.2.3 その他

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 年齢層別

- 5.4.1 成人

- 5.4.2 高齢者

- 5.4.3 小児

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Pfizer Inc.

- 6.3.3 Johnson & Johnson (Janssen)

- 6.3.4 Bristol-Myers Squibb

- 6.3.5 UCB S.A.

- 6.3.6 Eli Lilly and Company

- 6.3.7 Amgen Inc.

- 6.3.8 Novartis AG

- 6.3.9 Sanofi S.A.

- 6.3.10 Eisai Co., Ltd.

- 6.3.11 Otsuka Pharmaceutical Co.

- 6.3.12 Sumitomo Pharma Co.

- 6.3.13 Teva Pharmaceutical Industries

- 6.3.14 Alvotech

- 6.3.15 Coherus BioSciences

- 6.3.16 Galapagos NV

- 6.3.17 Sun Pharma

- 6.3.18 Horizon Therapeutics

- 6.3.19 Biogen Inc.

- 6.3.20 Samsung Bioepis

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乾癬性関節炎治療薬について、包括的な概要を述べさせていただきます。

乾癬性関節炎とは、皮膚に乾癬病変を持つ方に発症する慢性炎症性関節炎であり、関節の痛みや腫れ、こわばり、脊椎炎、指趾炎、付着部炎といった症状を呈します。進行すると関節の破壊や変形を招き、身体機能の低下や生活の質の著しい低下を引き起こす可能性があります。乾癬性関節炎治療薬は、これらの炎症を抑制し、関節破壊の進行を防ぎ、症状を緩和することで、患者様の身体機能と生活の質の維持・向上を目的として開発・使用されています。

治療薬の種類は多岐にわたります。まず、従来の合成疾患修飾性抗リウマチ薬(csDMARDs)として、メトトレキサート(MTX)、サラゾスルファピリジン(SSZ)、レフルノミド(LEF)などがあります。これらは免疫抑制作用や抗炎症作用により関節症状の改善を目指しますが、皮膚症状や脊椎炎、付着部炎に対する効果は限定的であることが知られています。症状緩和のためには、非ステロイド性抗炎症薬(NSAIDs)が用いられ、急性期の炎症が強い場合には短期間ステロイドが使用されることもありますが、これらは根本治療薬ではありません。

近年、治療の中心となっているのが生物学的製剤(Bio-DMARDs)です。これらは特定の炎症性サイトカインや細胞表面分子を標的として作用します。代表的なものとして、TNF-α阻害薬(インフリキシマブ、アダリムマブ、エタネルセプト、ゴリムマブ、セルトリズマブペゴルなど)があり、関節炎、皮膚病変、脊椎炎、付着部炎など幅広い症状に有効性を示します。また、IL-12/23阻害薬(ウステキヌマブ)、IL-17A阻害薬(セクキヌマブ、イキセキズマブ、ブロダルマブ)、IL-23阻害薬(リサンキズマブ、グセルクマブ、チルドラクマブなど)も登場しており、特にIL-17A阻害薬は脊椎炎や付着部炎に、IL-23阻害薬は皮膚乾癬に高い有効性を示しつつ関節炎にも効果を発揮します。

さらに、経口標的合成DMARDs(tsDMARDs)も重要な選択肢となっています。ヤヌスキナーゼ(JAK)阻害薬(トファシチニブ、バリシチニブ、ウパダシチニブ、フィルゴチニブなど)は、複数のサイトカインシグナル伝達経路を阻害することで、生物学的製剤に匹敵する効果が期待されています。また、PDE4阻害薬(アプレミラスト)は、比較的副作用が少なく、軽症から中等症の乾癬性関節炎に用いられることがあります。

これらの治療薬の用途としては、患者様の症状の重症度、病変の部位(関節、皮膚、脊椎、付着部など)、既存治療への反応性、合併症、そして患者様の希望を総合的に考慮して選択されます。治療目標は、症状の寛解または低疾患活動性の維持、関節破壊の抑制、身体機能の維持・改善、そして生活の質の向上です。初期治療で効果が不十分な場合や、重症度が高い場合には、生物学的製剤やJAK阻害薬へのステップアップが検討されます。皮膚科医とリウマチ科医の連携による包括的な治療が重要です。

関連技術としては、生物学的製剤の開発を支えるバイオテクノロジー、特に遺伝子組み換え技術や抗体工学が挙げられます。また、特定の分子を標的とする分子標的薬の開発技術は、JAK阻害薬などの経口薬にも応用されています。先発生物学的製剤の特許切れに伴い、同等性・同質性が確認されたバイオシミラーの登場は、医療費抑制に貢献する重要な技術です。診断技術の面では、MRIや超音波検査による早期診断や疾患活動性評価の精度向上、さらにはバイオマーカーを用いた治療反応性予測の研究も進められています。患者様の利便性を高める自己注射製剤の開発など、ドラッグデリバリーシステムも進化しています。

市場背景を見ると、乾癬性関節炎の有病率の増加、診断率の向上、そして新規薬剤の登場により、治療薬市場は拡大傾向にあります。特に生物学的製剤とJAK阻害薬が市場を牽引しており、アッヴィ、イーライリリー、ヤンセンファーマ、ノバルティス、ファイザー、武田薬品工業といった大手製薬企業が主要なプレイヤーです。しかし、高額な薬剤費は医療経済への大きな負担となっており、バイオシミラーの普及が期待されています。また、診断の遅れによる関節破壊の進行、既存治療薬が効きにくい治療抵抗性の患者様の存在、免疫抑制作用による感染症リスクなどの副作用管理も、市場における重要な課題です。

将来展望としては、さらなる新規作用機序を持つ薬剤の開発が期待されています。TYK2阻害薬、Syk阻害薬、RORγt阻害薬など、より選択性が高く、副作用の少ない分子標的薬の研究が進められています。また、遺伝子情報やバイオマーカーに基づき、患者様一人ひとりに最適な薬剤を選択する個別化医療の実現が大きな目標です。経口薬の選択肢もさらに広がり、より安全で効果的な経口分子標的薬の開発が進むでしょう。早期診断・早期介入を強化するため、AIを活用した画像診断支援やウェアラブルデバイスによる症状モニタリングなど、テクノロジーによる診断・治療支援も進化していくと考えられます。最新のエビデンスに基づいた治療ガイドラインの継続的な更新と、症状のコントロールだけでなく、精神的サポートやリハビリテーションを含めた包括的なケアの提供により、患者様の生活の質のさらなる向上が目指されています。