PTFEファブリック市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

PTFEファブリック市場レポートは、タイプ(PTFEコーティングファブリック、不織布PTFEファブリック、PTFE繊維製ファブリック、およびePTFEラミネート)、用途(ろ過、ヒートシール、コンベヤーベルト、およびその他の用途(建築膜など))、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PTFEファブリック市場の概要:成長トレンドと予測(2025年~2030年)

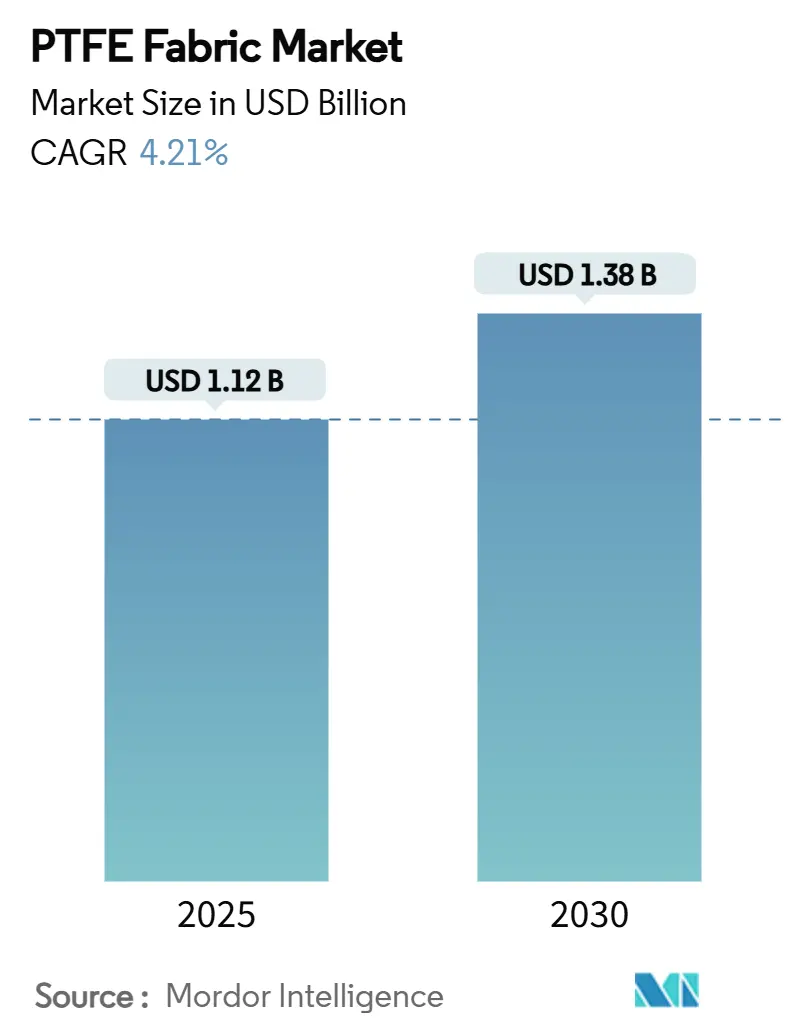

PTFE(ポリテトラフルオロエチレン)ファブリック市場は、2025年には11.2億米ドルと推定され、2030年までに13.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.21%です。この着実な拡大は、市場が急速な普及段階からより成熟した段階へと移行しつつも、極めて高い耐薬品性と高温安定性を必要とする重要な産業プロセスにおける継続的な需要から恩恵を受けていることを示しています。

主要な市場データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 11.2億米ドル

* 2030年の市場規模: 13.8億米ドル

* 成長率(2025年~2030年): 4.21% CAGR

* 最も急速に成長している市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

* 主要企業: W. L. Gore & Associates, Inc.、Saint-Gobain、DAIKIN INDUSTRIES, Ltd.、Taconic、3M

主要なレポートのポイント

* タイプ別: PTFEコーティングファブリックが2024年に59.18%の市場シェアを占め、その他のタイプは2030年までに5.04%のCAGRで成長すると予測されています。

* 用途別: ろ過が2024年にPTFEファブリック市場規模の45.26%を占め、その他の用途は2030年までに5.12%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年にPTFEファブリック市場の47.72%のシェアを占め、2030年までに4.86%のCAGRで最も急速に成長すると予測されています。

市場のトレンドと洞察

市場の推進要因

1. 産業用集塵装置の改修増加: 製造工場では、より厳格な排出規制に対応し、メンテナンスコストを削減するために、従来のバグハウスをPTFEライニングフィルターエレメントに置き換える動きが進んでいます。PTFE繊維は200°Cを超える温度でも細孔の完全性を維持するため、フィルター寿命が2~3年延長されたと報告されています。新しい延伸ポリテトラフルオロエチレン(ePTFE)技術により、200°Cでの使用中の収縮が2%未満に抑えられ、安定した差圧とエネルギー節約が可能になっています。規制強化に伴い、PTFE交換用ファブリックのアフターマーケットが活性化しています。この要因はCAGRに+0.8%の影響を与えると見られています。

2. 高度なHVACクリーンルームプロジェクトの拡大: 半導体工場や注射薬工場では、ISO 3~ISO 5の厳格な空気清浄度クラスが求められており、HVACサプライヤーは疎水性で低アウトガス特性を持つPTFEラミナーフローフィルターを指定しています。PTFEメンブレンは同等の効率で35%低い圧力損失を示し、ファンエネルギー消費を削減し、フィルター寿命を延ばします。中国、台湾、米国の新しい工場廊下は、推定66万m²のクリーンルームスペースを追加し、PTFEフィルターロールの初期需要を大幅に増加させるでしょう。この要因はCAGRに+0.6%の影響を与えると見られています。

3. 食品包装における非粘着性コンベアベルトの需要増加: スナック食品、トルティーヤ、調理済み食品の連続焼成ラインでは、PTFEコーティングされたガラスファブリックの採用が増加しています。その滑らかな表面は離型スプレーを不要にし、260°Cでの繰り返しの殺菌サイクルに耐えることができます。FDA準拠は監査を簡素化し、材料の化学的不活性は強力なアルカリ性洗浄剤にも耐えます。ベルト交換間隔が倍増し、ダウンタイムが削減された事例も報告されています。この要因はCAGRに+0.5%の影響を与えると見られています。

4. 電気自動車(EV)バッテリーケースにおけるePTFE音響ファブリックの採用: EVでは内燃機関の不在により電気駆動系の音がより顕著になるため、自動車メーカーは厳格な騒音、振動、ハーシュネス(NVH)目標に直面しています。ePTFEは微孔性構造と高い耐熱性を兼ね備え、熱暴走時に音を減衰させながらガスを排出することができます。プロトタイプバッテリーパックは、70°Cで2,000回の充放電サイクル後も細孔の崩壊なく、5デシベル(dB)未満の騒音減衰損失を維持しました。この要因はCAGRに+0.4%の影響を与えると見られています。

5. 小規模な無溶剤繊維印刷ラインの急増: PTFEの低摩擦性、非粘着性表面、耐薬品性、高温安定性は、小規模な無溶剤繊維印刷ラインにおいて、より高いスループットと効率を可能にし、新たな用途を促進しています。この要因はCAGRに+0.3%の影響を与えると見られています。

市場の抑制要因

1. 蛍石供給に起因するPTFE樹脂価格の変動: 中国は世界の蛍石採掘量の60%以上を支配しており、国内の下流生産を保護するために輸出を定期的に制限しています。これにより、PTFE樹脂工場に直接的なコスト圧力がかかり、価格高騰にさらされるリスクがあります。大手購入者は在庫ヘッジを通じて一部のリスクを相殺しますが、小規模な特殊ファブリック工場は急速な価格変動を吸収するのに苦労しており、PTFEファブリック市場の利益見通しに不確実性をもたらしています。この要因はCAGRに-1.2%の影響を与えると見られています。

2. アラミドおよびPEEK高温ファブリックとの競合: アラミドおよびポリエーテルエーテルケトン(PEEK)サプライヤーは、PTFEの耐熱範囲に匹敵しつつ、優れた耐摩耗性を提供する繊維を売り込んでいます。PEEKベルトは260°Cで1,000回の加熱冷却サイクル後も50%高い曲げ強度を示し、アラミドフェルトはボイラーの化学物質に耐え、密度が低いという利点があります。特定のPFAS化合物の段階的廃止への動きが強まる中、アラミドもPEEKもフッ素化化学物質に依存しないため、このシフトは加速しています。この要因はCAGRに-0.8%の影響を与えると見られています。

3. 高排出焼結炉に対する炭素税ペナルティの増加: 欧州と北米では、ガス焚き焼結炉に対する炭素課金が増加しており、メーカーは性能を犠牲にすることなくフッ素ポリマーの質量を削減できるリサイクルPTFE粉末やハイブリッドラミネートなどの代替品を検討するよう促しています。この要因はCAGRに-0.5%の影響を与えると見られています。

4. PTFEファブリックの用途拡大: PTFEファブリックは、その優れた非粘着性、耐熱性、耐薬品性、低摩擦特性により、食品加工、包装、繊維、化学、電気、航空宇宙など、さまざまな産業で広く使用されています。特に、食品加工業界では、PTFEコーティングされたコンベアベルトやベーキングシートが、衛生要件を満たし、製品の付着を防ぐために不可欠です。また、建築分野では、その耐久性と耐候性から、膜構造や屋根材としての需要が高まっています。これらの用途の拡大は、市場成長の主要な推進力となっています。この要因はCAGRに+1.5%の影響を与えると見られています。

5. 新興国市場における産業化の進展: 中国、インド、東南アジア諸国などの新興国では、急速な産業化と経済成長が続いており、製造業の拡大に伴い、PTFEファブリックの需要が増加しています。これらの地域では、食品加工、化学、自動車産業などの分野で生産能力が拡大しており、PTFEファブリックが提供する高性能ソリューションへのニーズが高まっています。特に、インフラ整備の進展は、PTFEファブリックを用いた膜構造建築の需要も押し上げています。この要因はCAGRに+1.0%の影響を与えると見られています。

6. 技術革新と製品開発: PTFEファブリックの製造技術における継続的な革新は、より高性能でコスト効率の高い製品の開発につながっています。例えば、多層ラミネート技術や複合材料の開発により、特定の用途に合わせたカスタマイズされたPTFEファブリックが提供されています。また、環境に配慮した製造プロセスの導入や、リサイクル可能なPTFE製品の開発も進められており、市場の持続可能性を高めています。これらの技術革新は、新たな市場機会を創出し、既存市場での競争力を強化しています。この要因はCAGRに+0.7%の影響を与えると見られています。

これらの要因を総合すると、PTFEファブリック市場のCAGRは、マイナス要因とプラス要因が相殺し合いながらも、全体としては緩やかな成長を維持すると予測されます。特に、新興国市場の成長と技術革新が市場を牽引する一方で、原材料価格の変動や競合材料の台頭が成長を抑制する可能性があります。

本レポートは、PTFE(ポリテトラフルオロエチレン)ファブリックの世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望が網羅されています。

PTFEファブリックの世界市場は、堅調な成長が見込まれており、2025年には11.2億米ドルの市場規模に達し、2030年には13.8億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は4.21%と見込まれております。

市場の成長を牽引する主要な要因は多岐にわたります。具体的には、産業用集塵装置の改修需要の増加、高度な暖房・換気・空調(HVAC)システムを導入するクリーンルームプロジェクトの拡大が挙げられます。また、食品包装業界における非粘着性コンベヤベルトへの需要の高まりも重要な推進力です。さらに、電気自動車(EV)のバッテリーケーシングにePTFE(延伸ポリテトラフルオロエチレン)音響ファブリックが採用される動きや、小規模な無溶剤繊維印刷ラインの急増も市場の活性化に貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。PTFE樹脂の価格は、主要原料である蛍石の供給状況に大きく左右され、その変動性が市場の不確実性を高めています。また、アラミドやPEEK(ポリエーテルエーテルケトン)といった高性能な高温ファブリックとの競合も激化しており、PTFEファブリック市場にとって課題となっています。特に、欧州や北米では、エネルギー集約型の焼結炉に対する炭素税ペナルティが上昇しており、これが生産者の運営コストを押し上げています。このため、企業はより低排出の製造プロセスやリサイクルPTFE原料への投資を迫られています。

市場はタイプ別に、PTFEコーティングファブリック、不織布PTFEファブリック、PTFE繊維製ファブリック、ePTFEラミネートに分類されます。このうち、ePTFE膜および特殊フォームは、EVバッテリーや通気性ウェアラブルといった新たな用途での需要拡大により、5.04%のCAGRで最も急速に成長しているセグメントです。

アプリケーション別では、ろ過、ヒートシール、コンベヤベルト、その他の用途(建築膜など)に分けられます。ろ過分野は、産業用集塵装置の改修やクリーンルームHVACフィルターの需要に強く牽引され、2024年には市場収益の45.26%を占める最大の貢献セグメントとなっています。

地域別分析では、アジア太平洋地域がPTFEファブリック市場において圧倒的な存在感を示しており、2024年には47.72%という最大の市場シェアを保持しています。この優位性は、蛍石採掘からPTFE樹脂生産までの一貫したサプライチェーン、大規模なPTFE樹脂生産能力、そしてエレクトロニクス、化学、自動車産業からの堅調な需要に支えられています。アジア太平洋地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれ、これらの国々が市場成長の重要な原動力となっています。北米、欧州、南米、中東・アフリカも、それぞれの地域特性に応じた市場動向が分析されています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析が詳細に記述されています。市場には、3M、Birdair、CHUKOH CHEMICAL INDUSTRIES, LTD.、DAIKIN INDUSTRIES, Ltd.、Saint-Gobain、W. L. Gore and Associates, Inc.など、多数のグローバル企業が参入しており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向などがプロファイルされています。これらの企業は、技術革新や戦略的提携を通じて競争力を高めています。

市場の機会と将来の展望としては、未開拓分野(ホワイトスペース)や未充足ニーズの評価、高張力ファブリックの開発などが挙げられており、これらが今後の市場成長の新たな道筋を示すものと期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 産業用集塵レトロフィットの増加

- 4.2.2 高度な暖房、換気、空調(HVAC)クリーンルームプロジェクトの拡大

- 4.2.3 食品包装における非粘着性コンベアベルトの需要増加

- 4.2.4 電気自動車(EV)バッテリーケーシングにおける延伸ポリテトラフルオロエチレン(ePTFE)音響ファブリックの採用

- 4.2.5 小規模な無溶剤繊維印刷ラインの急増

-

4.3 市場抑制要因

- 4.3.1 蛍石供給に連動するポリテトラフルオロエチレン(PTFE)樹脂価格の変動

- 4.3.2 アラミドおよびポリエーテルエーテルケトン(PEEK)高温ファブリックとの競合

- 4.3.3 高排出焼結炉に対する炭素税罰則の増加

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 PTFEコーティング生地

- 5.1.2 PTFE不織布

- 5.1.3 PTFE繊維製生地

- 5.1.4 ePTFEラミネート

-

5.2 用途別

- 5.2.1 ろ過

- 5.2.2 ヒートシール

- 5.2.3 コンベヤベルト

- 5.2.4 その他の用途(建築用膜など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Birdair

- 6.4.3 CHUKOH CHEMICAL INDUSTRIES, LTD.

- 6.4.4 CS Hyde Company

- 6.4.5 DAIKIN INDUSTRIES, Ltd.

- 6.4.6 FIBERFLON A.S.

- 6.4.7 Fothergill Group

- 6.4.8 Saint-Gobain

- 6.4.9 Seaman Corporation

- 6.4.10 Sefar AG

- 6.4.11 Siftex Equipment Company

- 6.4.12 Taconic

- 6.4.13 Techbelt

- 6.4.14 Textiles Coated International (TCI)

- 6.4.15 W. F. Lake Corp.

- 6.4.16 W. L. Gore and Associates, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PTFEファブリックは、ポリテトラフルオロエチレン(Polytetrafluoroethylene)というフッ素樹脂を主成分とする高機能素材であり、その優れた特性から多岐にわたる産業分野で利用されています。PTFEは、一般に「テフロン」という商標名で知られていますが、これはデュポン社(現ケマーズ社)の登録商標であり、PTFEはその化学物質名です。PTFEファブリックは、このPTFEを繊維状に加工し、織り、編み、あるいは不織布として形成したものを指します。

PTFEの最大の特長は、その卓越した耐熱性、耐薬品性、非粘着性、低摩擦性、電気絶縁性、撥水撥油性、そして耐候性にあります。これらの特性は、他の多くの高分子材料では実現が難しいレベルであり、過酷な環境下での使用を可能にしています。例えば、連続使用温度は260℃にも達し、ほとんどの酸、アルカリ、有機溶剤に対して安定しています。また、表面エネルギーが極めて低いため、物質が付着しにくく、摩擦係数も非常に小さいという特徴を持っています。

PTFEファブリックには、その製造方法や用途に応じていくつかの種類が存在します。最も一般的なのは、ガラス繊維やアラミド繊維などの高強度な基材にPTFEをコーティングした「PTFEコーティングファブリック」です。これにより、PTFEの優れた表面特性と基材の機械的強度を両立させることができます。織り方によって平織り、綾織りなどがあり、用途に応じた強度や柔軟性が付与されます。次に、「PTFE織物」や「PTFE不織布」は、PTFE繊維そのものを織ったり、絡ませたりしてシート状にしたものです。これらは、より純粋なPTFEの特性が求められる用途や、フィルター材として利用されます。さらに、PTFEを延伸加工して微細な多孔質構造を持たせた「延伸PTFE(ePTFE)メンブレン」も重要な種類です。これは、防水透湿性や高効率なろ過性能を発揮し、アウトドアウェアや医療分野で広く使われています。これらのファブリックは、単独で用いられるだけでなく、他の素材と複合化されることで、さらに多様な機能を持つ複合材料としても展開されています。

PTFEファブリックの用途は非常に広範です。産業分野では、その耐熱性と非粘着性から、食品加工機械のコンベアベルトや乾燥炉のベルト、UV硬化炉の搬送ベルトなどに利用されます。耐薬品性と耐熱性を活かして、化学プラントのガスケット、パッキン、熱交換器、配管材料としても不可欠です。また、集塵フィルターや液体フィルターにおいては、高温や腐食性ガス、薬品を含む環境下での高いろ過効率と長寿命が評価されています。電気・電子分野では、優れた電気絶縁性と低誘電率から、高周波ケーブルの被覆材やプリント基板材料、半導体製造装置の部品として使用されます。建築分野では、その耐候性、自己洗浄性、光透過性から、膜構造建築物の屋根材や外壁材として採用され、軽量で開放的な空間を創出しています。医療分野では、生体適合性の高さから人工血管やインプラント材料、外科用パッチなどに利用されています。一般消費者向け製品としては、ePTFEメンブレンが防水透湿性素材としてアウトドアウェアやシューズに組み込まれ、快適な着用感を提供しています。

PTFEファブリックの製造には、PTFEの重合から繊維化、そしてファブリックへの加工に至るまで、高度な技術が求められます。PTFEは溶融加工が困難なため、粉末を焼結する「ペースト押出」や「ラム押出」といった特殊な成形方法が用いられます。繊維化には、PTFEの微細粉末を潤滑剤と混合して押出し、延伸・焼結する「分散体紡糸」や、ePTFEの製造に用いられる「延伸・焼結」プロセスがあります。ファブリックへの加工では、織布機や不織布製造装置が使われ、その後、PTFEディスパージョン(分散液)を用いたコーティング技術が重要となります。このコーティング工程では、均一な膜厚と密着性を確保するための温度管理や乾燥プロセスが鍵となります。また、PTFEは表面エネルギーが低く接着しにくい性質を持つため、他の素材との複合化や接着性を向上させるために、プラズマ処理やナトリウムエッチングといった表面改質技術が用いられることもあります。近年では、環境負荷低減の観点から、PTFEファブリックのリサイクル技術の開発も進められています。

PTFEファブリックの市場は、そのユニークな特性から、特定の高機能素材市場として安定した需要を維持しています。主要なプレイヤーとしては、AGC、ダイキン工業といったフッ素化学メーカーや、ゴア、デュポン(現ケマーズ)などの高機能素材メーカーが挙げられます。市場の成長は、環境規制の強化による高性能フィルター需要の増加、省エネルギー化やプロセス効率化への要求、半導体や航空宇宙といった先端産業における高機能材料ニーズの高まりによって牽引されています。特に、高温・高腐食環境下での耐久性や信頼性が求められる用途では、PTFEファブリックの代替が困難な場合が多く、今後も堅調な需要が見込まれます。一方で、PTFEファブリックは製造コストが高く、加工が難しいという課題も抱えています。また、近年注目されているPFAS(有機フッ素化合物)規制の動向も、PTFEファブリック市場に影響を与える可能性があります。PTFE自体はPFAS規制の対象外とされることが多いですが、関連物質としての認識や、製造プロセスにおける環境配慮がより一層求められるようになるでしょう。

将来展望として、PTFEファブリックはさらなる技術革新と新規用途開拓を通じて、その価値を高めていくと考えられます。技術面では、より薄く、軽く、高強度なファブリックの開発が進むでしょう。例えば、ナノファイバー技術を応用したPTFEファブリックは、より高効率なフィルターやセンサー材料としての可能性を秘めています。また、PTFEの非粘着性や撥水性を活かしつつ、導電性や抗菌性といった新たな機能を付与する複合化技術も進化していくと予想されます。用途面では、宇宙航空分野での軽量・高耐久性材料としての利用拡大、再生可能エネルギー分野(燃料電池、バッテリーセパレーターなど)での応用、スマートテキスタイルやウェアラブルデバイスへの組み込みなどが期待されます。医療分野では、生体適合性と耐久性を兼ね備えたPTFEファブリックが、再生医療や高度な医療機器の発展に貢献するでしょう。持続可能性への意識が高まる中で、製造プロセスにおける環境負荷の低減や、使用済みPTFEファブリックのリサイクル技術の確立も重要な課題となります。これらの取り組みを通じて、PTFEファブリックは今後も多様な産業の発展を支える基幹材料としての地位を確立していくことでしょう。