肺薬剤送達システム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

肺薬物送達システム市場レポートは、製品(ドライパウダー吸入器、定量噴霧吸入器、ネブライザー[ジェットネブライザーなど])、用途(喘息、COPDなど)、エンドユーザー(病院、診断センターなど)、技術(手動操作デバイス、デジタル操作/スマートデバイス)、および地域(北米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肺薬物送達システム市場の概要

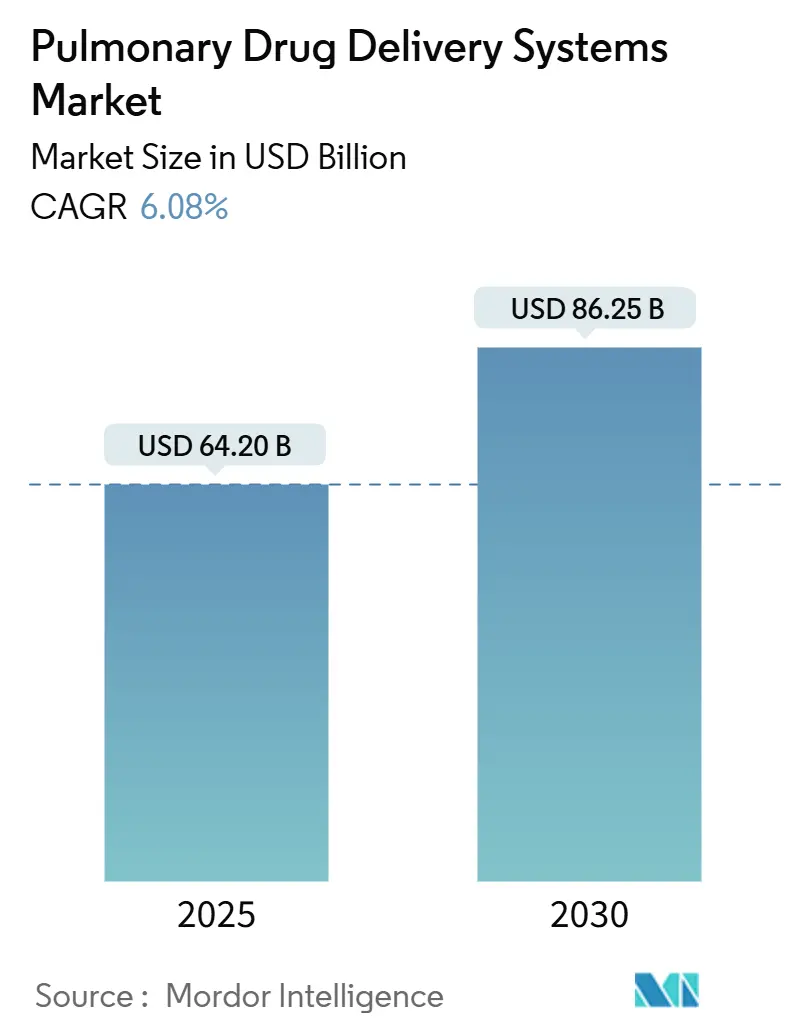

肺薬物送達システム市場は、2025年には642億ドルに達し、2030年までに862.5億ドルへと成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.08%で拡大すると予測されています。この市場の成長は、技術の着実な進歩、世界的な人口の高齢化、そして在宅呼吸器ケアへの移行によって牽引されています。デバイスメーカーは、吸入器にセンサー、AI搭載の用量カウンター、クラウドダッシュボードを組み込み、医師がリアルタイムで患者のアドヒアランス(服薬遵守)を追跡できるようにしています。また、低地球温暖化係数(GWP)推進剤を義務付ける環境規制が、気候変動に配慮した吸入器のための数十億ドル規模のパイプラインを創出し、急速な再処方プログラムを促進しています。mRNAおよび遺伝子治療エアロゾルの画期的な進歩は、従来の喘息や慢性閉塞性肺疾患(COPD)の管理をはるかに超える治療の可能性を広げています。アジア太平洋地域は、急速に拡大する患者層と支援的な調達政策により二桁成長を維持しており、北米は多額の研究開発予算と早期のデジタル導入を通じて市場リーダーシップを保持しています。

主要なレポートのポイント

* 製品タイプ別: 定量噴霧式吸入器(MDI)が2024年に市場シェアの43.65%を占め、ドライパウダー吸入器(DPI)は2030年までに最速の9.24%のCAGRで成長すると予測されています。

* 用途別: 喘息が2024年に市場シェアの39.43%を占め、嚢胞性線維症は2030年までに8.44%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年に市場の50.23%を占める最大のセグメントでしたが、在宅医療は2030年までに10.20%のCAGRで加速すると予測されています。

* 技術別: 手動操作デバイスが2024年に収益の68.24%を占めましたが、デジタル対応スマートデバイスは2030年までに10.59%のCAGRで成長するでしょう。

* 地域別: 北米が2024年に市場シェアの45.67%を占め、アジア太平洋地域は9.44%のCAGRで最も急速に成長する地域です。

世界の肺薬物送達システム市場のトレンドと洞察

促進要因(Drivers)

1. デバイス工学における技術進歩: スマートアクチュエーター、呼吸作動式トリガー、振動メッシュネブライザーは、従来のジェットモデルよりも多くの薬剤を細気管支に送達し、5 µm未満の粒子分画を54.6%から59.25%に改善しています。Adherium社のSmartinhalerがFDAの承認を得たことで、AirsupraとBreztriのリアルタイムアドヒアランスデータが提供され、臨床医は客観的な用量データを取得できるようになりました。メタ分析により、振動メッシュシステムがCOPDケアにおいてジェットネブライザーよりも優れており、増悪と治療時間を短縮することが確認されています。メーカーは、患者の吸気プロファイルに応じて流量を調整するAIモジュールをテストしており、これは小児および高齢者の治療成績を向上させる機能です。これらの工学的な進歩により、吸入器のトレーニングが容易になり、技術的なエラーや病院の再入院が減少しています。

2. 呼吸器疾患の負担増加と吸入経路への移行: 2021年にはCOPDが2億1339万人に影響を及ぼし、400万人の死亡原因となり、吸入が症状緩和と予防ケアの両方で好ましい経路として確立されています。中国だけでも4570万人の喘息患者と9990万人のCOPD患者を抱えており、この膨大な患者数は臨床能力に負担をかけ、薬剤を直接肺に送達するデバイスの需要を高めています。大気汚染は若年成人におけるCOPD負担の41.79%を占め、政府は吸入療法への補助金を増額しています。ベンラリズマブは、過去50年間で喘息・COPD治療における初の大きな進歩であり、ステロイド療法と比較して治療失敗率を30%減少させ、標的肺送達の重要性を再確認しています。支払者は、吸入製剤が全身性副作用の軽減と入院期間の短縮につながると見ており、エアロゾル製品への処方変更を後押ししています。

3. 高齢化人口と慢性疾患治療のアドヒアランス推進: 調査対象のCOPD患者のうち、高いアドヒアランスを示すのはわずか40.9%であり、高齢が用量忘れの主要な予測因子となっています。デジタル吸入器は、喘息コントロールスコアを3ポイント向上させ、重度の増悪を減少させることが示されており、フィードバックループが行動を変えることができることを証明しています。アルブテロールDigihalerの研究では、在宅吸入の78%で分析可能な流量データが生成され、医師が遠隔で患者を指導できることが確認されました。在宅ネブライザー治療は、特にpMDIの使用が困難な高齢COPD患者の間で、患者満足度調査で高い評価を得ています。これらの変化は、成果を重視する価値ベースのケアモデルと一致しており、単純なアドヒアランスツールが強力な市場差別化要因となっています。

4. 環境規制による推進剤不使用吸入器への移行: EUのFガス規制は、業界に対し、ハイドロフルオロアルカンをHFC-152aやHFO-1234ze(E)などの低GWPオプションに置き換えることを強制しており、炭素排出量を最大99%削減します。アストラゼネカのTrixeo Aerosphereは、新しい推進剤で英国の承認を得ており、世界的な申請のテンプレートとなっています。ドライパウダー吸入器や再利用可能なソフトミストデバイスは、加圧ガスなしで既に炭素目標を達成しており、高価なバルブ再設計を回避できる可能性があります。早期参入企業は、ブランドイメージの向上と迅速な規制経路の恩恵を受けますが、再処方プログラムは1分子あたり1億ドルを超える費用がかかることがよくあります。病院や支払者は、入札に持続可能性の指標を追加しており、グリーン吸入器の需要を加速させています。

5. mRNA/遺伝子治療パイプラインの肺送達への注目: mRNAおよび遺伝子治療のパイプラインは、肺への直接送達をターゲットとしており、肺薬物送達システムの治療範囲を拡大する可能性を秘めています。

6. 在宅スマート、プレフィル式吸入器によるコネクテッドケア: 在宅でのスマートでプレフィル式の吸入器は、遠隔モニタリングと接続されたケアを可能にし、患者の利便性と治療効果の向上に貢献しています。

抑制要因(Restraints)

1. 複数管轄にわたるデバイスと薬剤複合承認の厳格さ: 複合吸入器は、薬剤の有効性とデバイスの性能の両方の試験を満たす必要があり、開発サイクルを数年延長し、治験予算を膨らませています。アクチュエーターの形状に関する知的財産(IP)の重複は、多くの地域でジェネリック医薬品の参入を複雑にし、価格緩和を制限しています。デジタルアドオンは、追加のソフトウェア検証層を必要とし、医療機器指令の下で別途申請が必要となることがよくあります。小規模企業は、二重の経路を乗り切るための資金が不足しており、イノベーションの停滞と患者の選択肢の狭まりのリスクがあります。

2. 推進剤段階的廃止に伴うコストと供給ボトルネック: ヨーロッパでは、メーカーが新しい推進剤のためにpMDIラインを再整備する中、21の加盟国でサルブタモール不足が発生しています。Floventの段階的廃止により、患者の自己負担額は月額14ドルから25ドルに上昇し、価格に敏感なセグメントでのアドヒアランスを低下させる可能性があります。再処方コストは、安定性試験や生物学的同等性試験を含め、製品あたり1億~2億ドルに及びます。メーカーはHFC-152aおよびHFO-1234ze(E)の割り当てを確保するために競争しており、早期参入企業がサプライチェーンの優位性を獲得しています。

3. デジタルアドオンセンサーの償還の不確実性: デジタルアドオンセンサーの償還に関する不確実性は、特に北米とEUにおいて、その普及を妨げる要因となっています。

4. 使い捨て製品におけるマイクロプラスチックとリチウムイオン廃棄物の監視: 使い捨ての肺薬物送達システムにおけるマイクロプラスチックとリチウムイオン廃棄物に関する環境への懸念は、特にEUを中心に、世界的に監視が強化されています。

セグメント分析

* 製品別: イノベーションが競争力学を推進

定量噴霧式吸入器(MDI)は2024年に肺薬物送達システム市場シェアの43.65%を占めましたが、高GWP推進剤を持続可能な代替品に置き換えるという環境圧力に直面しています。ドライパウダー吸入器(DPI)は2030年までに9.24%のCAGRで成長しており、MDIの協調動作が困難な高齢患者や、推進剤不使用の選択肢を求める環境意識の高い消費者にアピールしています。ネブライザーは急性期医療や器用さに制限のある患者にとって不可欠ですが、このセグメントは従来のジェットモデルから、より効率的に薬剤を送達する高度な振動メッシュおよびソフトミスト技術へと移行しています。アストラゼネカのAIRSUPRAは、FDA承認を受けた初の抗炎症性レスキュー吸入器として、製品イノベーションが治療プロトコルを再構築し、新しい市場セグメントを創出する方法を示しています。ソフトミストネブライザーは、再利用可能な設計と環境負荷の低減により牽引力を増しており、従来のpMDIと比較して炭素排出量を57-71%削減することが研究で確認されています。超音波ネブライザーは、技術進歩により液滴形成制御が改善され、治療時間が短縮されたことで再び注目を集めており、特に患者のコンプライアンスが課題となる小児科用途で価値があります。ドライパウダー吸入器の市場規模は、2025年から2030年の間に9.24%のCAGRで拡大すると予測されており、協調動作不要なデバイスへの嗜好の高まりを反映しています。

* 用途別: 治療のブレークスルーが治療パラダイムを再構築

喘息用途は2024年に肺薬物送達システム市場の39.43%を占め、世界中の医療システムにおける高い疾患有病率と確立された治療プロトコルを反映しています。嚢胞性線維症は、LENTICLAIR 1試験でBI 3720931吸入遺伝子治療が複数のヨーロッパ諸国でテストされるなど、画期的な遺伝子治療開発に牽引され、2030年までに8.44%のCAGRで最も急速に成長する用途セグメントとして浮上しています。COPD用途は、気管支拡張作用と抗炎症作用を組み合わせることで、20年以上ぶりのCOPDに対する新規作用機序を表すエンシフェントリン(Ohtuvayre)のような革新的な治療法の恩恵を受けています。アレルギー性鼻炎用途は、重度のアレルギー反応に対するNeffy点鼻薬のような針不要の送達システムで拡大しており、従来の吸入器ユーザーを超えて対象患者層を広げています。用途の状況は、mRNAおよび遺伝子治療の革新によって変革されており、複数の臨床試験が、治療パラダイムを根本的に変える可能性のある肺標的遺伝子介入の可能性を示しています。BioNTechのBNT116肺がんワクチン試験は、7カ国で実施されており、呼吸器疾患を超えて腫瘍学用途への肺送達の重要な拡大を表しています。その他の用途は、嚢胞性線維症患者の肺感染症に対する新規ヒアルロン酸-バンコマイシン複合粉末など、特殊な製剤を通じて進歩しており、24時間を超える徐放プロファイルを示しています。嚢胞性線維症用途の肺薬物送達システム市場規模は、これらの治療革新の影響を反映して、2030年までに8.44%のCAGRで成長すると予測されています。

* エンドユーザー別: ケア設定の進化が採用パターンを推進

在宅医療設定は、医療システムが分散型ケアモデルを採用し、患者が治療の利便性を優先するにつれて、他のエンドユーザーセグメントを上回り、2030年までに10.20%のCAGRで進展しています。この変化は、COVID-19パンデミック中に加速し、呼吸器疾患管理のための遠隔モニタリングと遠隔医療の採用を奨励することで、医療提供の好みを根本的に変えました。病院は、急性増悪を管理し、治療プロトコルを開始するために高度なネブライザーシステムとスタッフの専門知識を活用し、50.23%で最大のエンドユーザーセグメントとしての地位を維持しています。診断センターは、特に早期発見プログラムがケアへのアクセスを拡大している新興市場において、呼吸器疾患スクリーニングがより普及するにつれて着実な成長を経験しています。エンドユーザーの状況は、臨床的成果を損なうことなく効果的な在宅治療管理を可能にする技術革新によって再構築されています。スマートネブライザーとコネクテッド吸入器は、遠隔患者モニタリングを促進し、医療提供者が対面での診察を必要とせずに服薬遵守を追跡し、治療プロトコルを調整できるようにします。在宅ネブライザー療法は、ハンドヘルド吸入器を効果的に使用できない高齢COPD患者の間で受け入れられており、高い患者満足度と生活の質の改善を示す研究があります。在宅ケアへの移行は、費用対効果の高い治療設定を支持する償還政策の変更によって支えられていますが、非臨床環境での適切なデバイスメンテナンスと患者教育を確保するには課題が残っています。

* 技術別: デジタル統合が患者エンゲージメントを変革

手動操作デバイスは2024年に肺薬物送達システム市場シェアの68.24%を占め、緊急事態や資源が限られた環境での確立された存在と信頼性を反映しています。デジタル操作スマートデバイスは、医療のデジタル変革と治療成果を改善するコネクテッドヘルスソリューションへの需要の高まりに牽引され、2030年までに10.59%のCAGRで急速な採用を経験しています。この技術シフトは、患者ケアの期待における根本的な変化を反映しており、デジタル吸入器は、服薬遵守と吸入技術に関する客観的なデータを提供し、パーソナライズされた治療最適化を可能にします。臨床ガイドラインがその使用を支持しているにもかかわらず、中等度から重度の喘息を持つ成人のうちSMART療法レジメンを処方されているのはわずか14.5%であり、意識と償還が改善するにつれて大きな成長の可能性を示しています。デジタルヘルス統合は、肺薬物送達システム市場内で新しい競争力学を生み出しており、企業は喘息治療のためのEnerzair Breezhalerデジタルコンパニオンなどのコネクテッドデバイスを開発しています。技術の進化は、単純な接続性を超えて、AIを活用した用量最適化や増悪予防のための予測分析を含み、基本的な薬剤送達を超えた価値を創造しています。センサーと接続機能の統合により、製造コストがデバイスあたり50~100ドル増加し、価格に敏感な市場での採用を制限する可能性のある価格圧力が生じています。しかし、アドヒアランスの改善と入院の減少という長期的な価値提案は、デジタルデバイスのプレミアムをカバーすることへの支払者の関心を高め、このセグメントの継続的な成長を支えています。

地域分析

* 北米: 2024年には肺薬物送達システム市場の45.67%を占め、堅牢な保険適用、スマート吸入器の早期採用、画期的なデバイスに対する迅速なFDA承認の恩恵を受けています。AIRSUPRAやYutrepiaなどの最近の発売は需要を維持し、官民の研究開発プログラムは次世代推進剤への移行を加速させています。カナダとメキシコは、高齢化人口と維持療法への幅広いアクセスを背景に着実に拡大していますが、プレミアムデバイスの使用は米国に遅れをとっています。

* アジア太平洋: 2030年までに9.44%のCAGRで進展しており、大規模な喘息およびCOPD患者層、償還の拡大、デバイスコストを削減する現地製造によって推進されています。中国だけでも4570万人の喘息患者と9990万人のCOPD患者を抱え、ドライパウダーおよびメッシュネブライザーシステムの一括入札を牽引しています。インドはAfrezza吸入インスリンの準備を進めており、革新的なエアロゾルへの開放性を示しています。日本、オーストラリア、韓国は、政府が遠隔医療を推進する中、コネクテッド吸入器の地域的な採用をリードしています。

* ヨーロッパ: 持続可能性に焦点を当てており、英国がHFO-1234ze(E)推進剤吸入器を承認したことで、低炭素のベンチマークが設定されました。ドイツとフランスは重要なバルブおよびアクチュエーター技術を供給していますが、サルブタモールのEU全体での不足は、推進剤の切り替え中のサプライチェーンリスクを露呈しています。東欧、中東・アフリカ、南米は、大気質改善イニシアチブや現地組立工場への資金流入により、販売量が増加しています。

競合状況

肺薬物送達システム市場は中程度に断片化されています。アストラゼネカ、グラクソ・スミスクライン、ベーリンガーインゲルハイムは、ブランド治療薬を支配し、推進剤とアクチュエーターの形状に関する重要な特許を管理しています。フィリップス、PARI、オムロンはデバイス工学をリードし、薬剤の無駄と炭素負荷を削減する振動メッシュおよびソフトミストプラットフォームを推進しています。競争は現在、気候変動に配慮した推進剤とデジタルアドオンという2つのテーマに集中しています。アストラゼネカのような早期参入企業は、次世代HFOベースMDIの臨床試験を完了し、規制上の優位性とブランドの信頼性を獲得しています。Adheriumのようなスマートセンサーサプライヤーは、従来の吸入器をコネクテッドケアツールに変えるFDA承認を確保し、継続的なソフトウェア・アズ・ア・サービス(SaaS)収益を生み出しています。M&Aとライセンス供与は活発であり、製薬会社はデバイスのノウハウを求め、テクノロジー企業は治療用ペイロードを追求しています。中国とインドの地域メーカーは低コストのDPIを拡大し、価格に敏感な入札で多国籍企業に挑戦しています。新興のmRNAおよび遺伝子治療の新規参入企業は、遠位気道に到達するためのエアロゾル専門知識を持つパートナーを求めています。その結果、持続可能性の資格、データ分析、迅速な再処方能力が肺薬物送達システム市場シェアを決定するダイナミックな競争が生まれています。

肺薬物送達システム業界の主要企業

* ノバルティスAG

* ベーリンガーインゲルハイムインターナショナルGmbH

* グラクソ・スミスクラインplc.

* シプラ

* アストラゼネカ

最近の業界動向

* 2025年5月: アストラゼネカは、次世代推進剤HFO-1234ze(E)を使用し、地球温暖化係数を99.9%削減した初の吸入呼吸器薬であるTrixeo Aerosphereの英国承認を取得しました。これは持続可能な吸入器技術における重要なマイルストーンであり、同社を環境に優しい呼吸器ケアのリーダーとして位置づけています。

* 2025年5月: FDAは、肺動脈性肺高血圧症および間質性肺疾患に伴う肺高血圧症の治療薬として、Liquidia社のPRINT技術を活用し、低労力吸入デバイスを通じて深部肺送達を強化したYutrepia(トレプロスチニル)吸入粉末を承認しました。

* 2025年2月: ペンシルベニア大学医学部の研究者らは、イオン化可能な両親媒性ヤヌスデンドリマーを用いた肺修復のための画期的なmRNA療法を実証しました。これは、従来の吸入薬が効果的でない下部肺領域の損傷した肺を治癒する可能性を示しています。

* 2024年5月: DevPro BiopharmaとBespakは、Honeywell社のSolstice Air推進剤を使用し、現在のHFAよりも地球温暖化係数を99.9%削減した気候変動に配慮したアルブテロール吸入器DP007の早期実現可能性調査を完了しました。臨床試験は2025年後半に計画されています。

本レポートは、肺薬物送達システム市場に関する詳細な分析を提供しています。この市場は、活性医薬品成分を直接肺に送達するデバイスの世界的な販売額を対象としています。

市場定義と範囲

対象となるデバイスには、ドライパウダー吸入器(DPI)、定量噴霧式吸入器(MDI)、ソフトミスト吸入器、ジェット式、メッシュ式、超音波式ネブライザー、および関連するスマート対応デバイスが含まれます。鼻腔内、注射、経口投与のみの製品や、単独の製剤賦形剤、統合された用量送達メカニズムを持たないスペーサーは対象外です。

市場は、製品タイプ(DPI、MDI、ネブライザーなど)、用途(喘息、COPD、嚢胞性線維症、アレルギー性鼻炎など)、エンドユーザー(病院、診断センター、在宅医療など)、技術(手動操作デバイス、デジタル/スマートデバイス)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、デバイス工学における技術的進歩、呼吸器疾患の負担増加と吸入経路への移行、高齢化人口と慢性疾患治療における服薬遵守の推進、環境規制による推進剤不使用吸入器の普及促進、肺送達を標的とするmRNA/遺伝子治療パイプラインの発展、コネクテッドケアのための在宅スマートプレフィル吸入器の登場が挙げられます。

市場の主要な阻害要因

一方で、市場の成長を阻害する要因には、複数の管轄区域にわたるデバイスと薬剤の複合承認の厳格さ、推進剤段階的廃止に伴うコストと供給のボトルネック、デジタルアドオンセンサーに対する償還の不確実性、使い捨てペン型デバイスにおけるマイクロプラスチックおよびリチウムイオン廃棄物への監視強化があります。

主要な市場トレンドと洞察

* 成長を牽引する要因: 呼吸器疾患の有病率上昇、技術革新、持続可能な吸入器を促進する環境規制、ユーザーフレンドリーな送達システムを必要とする在宅ケアモデルの採用増加が市場成長を後押ししています。

* 最も急速に成長するデバイス: ドライパウダー吸入器(DPI)は、推進剤不使用設計、環境上の利点、従来の定量噴霧式吸入器の協調動作に苦労する患者にとっての使いやすさから、2030年までに年平均成長率(CAGR)9.24%で最も高い成長を遂げると予測されています。

* 環境規制の影響: 環境規制は、高GWP(地球温暖化係数)推進剤からHFC-152aやHFO-1234ze(E)のような持続可能な代替品への移行を加速させています。これにより、従来のHFA推進剤と比較して炭素排出量を85~99%削減でき、製造業者にとって課題と機会の両方を生み出しています。

* 市場をリードする地域: 北米は、高度な医療インフラ、有利な償還政策、デジタルヘルス技術の早期採用により、2024年に市場シェアの45.67%を占め、市場をリードしています。

* 最も急速に成長する地域: アジア太平洋地域は、2030年までに年平均成長率9.44%で最も急速に成長する地域と見込まれています。

調査方法論

本レポートの調査手法は堅牢であり、呼吸器科医やデバイスエンジニアなどへの一次調査と、主要な公的機関や業界データからの二次調査を組み合わせています。市場規模の算出と予測は、有病率に基づくトップダウンアプローチと、生産量や流通チャネルの監査によるボトムアップチェックを併用し、多変量回帰分析とシナリオ分析を用いて行われています。データは毎年更新され、重要なイベントに応じて中間改訂も実施されるため、信頼性の高い情報が提供されます。

競争環境と将来展望

市場の競争環境についても分析されており、市場集中度、市場シェア分析、およびAstraZeneca、Boehringer Ingelheim、GlaxoSmithKline、Novartis、Philips、Omron Healthcareなど、多数の主要企業のプロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デバイスエンジニアリングにおける技術的進歩

- 4.2.2 増加する呼吸器疾患の負担と吸入経路への移行

- 4.2.3 高齢化社会と慢性疾患治療における服薬遵守の推進

- 4.2.4 環境規制による推進剤不使用吸入器の促進

- 4.2.5 肺送達を標的とするmRNA/遺伝子治療パイプライン

- 4.2.6 コネクテッドケアのための家庭用スマート充填可能吸入器

-

4.3 市場の阻害要因

- 4.3.1 複数の管轄区域における厳格なデバイスおよび薬剤複合承認

- 4.3.2 推進剤廃止コストと供給のボトルネック

- 4.3.3 デジタルアドオンセンサーに対する償還の不確実性

- 4.3.4 使い捨てペンにおけるマイクロプラスチックおよびリチウムイオン廃棄物の精査

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品別

- 5.1.1 ドライパウダー吸入器

- 5.1.2 定量噴霧吸入器

- 5.1.3 ネブライザー

- 5.1.3.1 ジェットネブライザー

- 5.1.3.2 ソフトミストネブライザー

- 5.1.3.3 超音波ネブライザー

-

5.2 用途別

- 5.2.1 喘息

- 5.2.2 COPD

- 5.2.3 嚢胞性線維症

- 5.2.4 アレルギー性鼻炎

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断センター

- 5.3.3 在宅医療

- 5.3.4 その他のエンドユーザー

-

5.4 技術別

- 5.4.1 手動操作デバイス

- 5.4.2 デジタル操作/スマートデバイス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アストラゼネカ

- 6.3.2 ベーリンガーインゲルハイム

- 6.3.3 キエシ・ファルマシューティチ

- 6.3.4 シプラ

- 6.3.5 エレベートバイオ / エアロジェン

- 6.3.6 GFヘルスプロダクツ

- 6.3.7 グラクソ・スミスクライン

- 6.3.8 ギルバート・テクノロジーズ

- 6.3.9 H&Tプレスパート

- 6.3.10 コニンクリケ・フィリップス

- 6.3.11 メルク&Co.

- 6.3.12 ノバルティス

- 6.3.13 オムロンヘルスケア

- 6.3.14 PARI GmbH

- 6.3.15 プロペラヘルス

- 6.3.16 レスメド

- 6.3.17 スノビオン・ファーマ

- 6.3.18 テバ・ファーマシューティカルズ

- 6.3.19 ベクトラ・グループ

- 6.3.20 アプタール・ファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

肺薬剤送達システムは、薬剤を直接肺に投与することを目的とした技術およびデバイスの総称でございます。このシステムは、薬剤が全身循環に入る前に肝臓での初回通過効果を回避できる点、広大な表面積と薄い上皮層を持つ肺から迅速に薬剤が吸収される可能性がある点、そして局所作用を目的とする場合には、全身性の副作用を最小限に抑えつつ高い治療効果を発揮できる点など、多くの利点を提供いたします。特に、喘息や慢性閉塞性肺疾患(COPD)といった呼吸器疾患の治療において、その重要性は確立されており、患者様のQOL向上に大きく貢献しております。

肺薬剤送達システムには、主に薬剤の形態と送達デバイスの種類によっていくつかのタイプがございます。薬剤の形態としては、溶液、懸濁液、そして粉末が一般的です。これらを肺に届けるためのデバイスとしては、定量噴霧式吸入器(pMDI)、ドライパウダー吸入器(DPI)、ネブライザー、そしてソフトミスト吸入器(SMI)が広く用いられております。定量噴霧式吸入器は、推進剤を用いて薬剤をエアロゾルとして噴霧するタイプで、携帯性に優れますが、吸入と噴霧のタイミングを合わせる吸入手技の習得が必要となる場合がございます。ドライパウダー吸入器は、薬剤を乾燥粉末として吸入するタイプで、患者様自身の吸気流速を利用して薬剤を肺に送達するため、推進剤が不要であり、比較的簡便な操作で利用できることが多いです。ネブライザーは、液体薬剤を超音波やジェット気流によって微細な霧状(エアロゾル)にし、マスクやマウスピースを介して吸入するタイプで、乳幼児や高齢者、重症患者様など、吸入手技が困難な方でも比較的容易に利用できる利点がございます。ソフトミスト吸入器は、推進剤を使用せず、薬剤を低速で長時間噴霧するタイプであり、吸入タイミングの同期が容易で、肺への薬剤沈着効率が高いとされております。これらのデバイスは、薬剤の粒子径を適切に制御することで、気管支、細気管支、肺胞といった肺の特定の部位に薬剤を効率的に送達できるよう設計されております。

肺薬剤送達システムの用途は多岐にわたります。最も一般的なのは、喘息やCOPDの治療における気管支拡張薬や吸入ステロイド薬の局所投与でございます。これにより、気道の炎症を抑制し、気管支を拡張させることで、呼吸困難などの症状を緩和いたします。その他にも、嚢胞性線維症における抗菌薬や粘液溶解薬の投与、肺高血圧症に対する血管拡張薬の投与、さらには肺感染症に対する抗生物質の投与などにも利用されております。局所作用だけでなく、全身作用を目的とした応用も研究されてきました。例えば、かつては糖尿病治療薬として吸入インスリンが承認された時期もございましたが、現在は市場から撤退しております。しかし、ワクチン、疼痛管理薬、さらには遺伝子治療薬や抗がん剤など、様々なバイオ医薬品の肺送達に関する研究開発が活発に進められており、将来的な応用が期待されております。

この分野の発展を支える関連技術も多岐にわたります。製剤技術においては、薬剤の粒子径をマイクロメートルからナノメートルレベルで精密に制御することが極めて重要です。これは、粒子径が肺のどの部位に沈着するかに大きく影響するためでございます。また、薬剤の結晶形、溶解度、安定性の最適化も不可欠です。近年では、リポソーム、ポリマーナノ粒子、脂質ナノ粒子といったキャリアシステムを用いて、薬剤の肺内滞留性を向上させたり、特定の細胞へのターゲティングを可能にしたりする研究も進められております。デバイス技術の面では、患者様の使いやすさ、薬剤放出の均一性、そして携帯性の向上が常に追求されております。さらに、吸入手技の習得を支援し、服薬遵守をモニタリングするスマート吸入器の開発も進んでおり、IoT技術やAIを活用した吸入指導システムも登場しております。肺への薬剤分布を評価するためのイメージング技術(例:シンチグラフィー、PET)や、薬物動態学的な解析技術も、新規薬剤やデバイスの開発において重要な役割を担っております。

市場背景としましては、世界的に喘息やCOPDといった慢性呼吸器疾患の有病率が増加傾向にあること、高齢化社会の進展により呼吸器疾患患者数が増加していること、そして患者様のQOL向上への要求が高まっていることなどから、肺薬剤送達システムの市場は着実に拡大しております。主要な製薬企業や医療機器メーカーがこの分野に注力しており、新薬や改良されたデバイスの開発競争が活発に行われております。しかしながら、課題も存在いたします。患者様が適切な吸入手技を習得し、継続して実践することの難しさ、薬剤の肺内分布の不均一性、そして新規デバイスや薬剤の開発コストの高さなどが挙げられます。また、推進剤として使用されるフロンガス(HFCs)が地球温暖化に与える影響も考慮され、環境負荷の低い代替推進剤や推進剤不要のデバイスへの移行が進められております。

将来展望としましては、肺薬剤送達システムはさらなる進化を遂げると予想されます。一つは、個別化医療の進展でございます。患者様一人ひとりの肺機能、疾患の重症度、吸入能力に合わせて、最適なデバイスと薬剤を選択するアプローチがより一般的になるでしょう。また、遺伝子治療、再生医療、がん免疫療法といった最先端医療におけるバイオ医薬品の肺送達への応用研究が加速すると考えられます。特に、ペプチド、タンパク質、核酸医薬といった高分子医薬品は、経口投与が困難な場合が多く、肺からの吸収は魅力的な選択肢となります。スマートデバイスは、IoT連携やAIによる吸入指導、服薬遵守のデータ解析を通じて、患者様の治療効果を最大化し、医療従事者の負担を軽減する役割を果たすでしょう。ナノテクノロジーの進化は、薬剤の肺胞への効率的な送達や細胞内取り込みの促進を可能にし、より低用量で高い治療効果を発揮する薬剤の開発に貢献すると期待されます。さらに、環境への配慮から、フロンガス不使用の推進剤の開発や、リサイクル可能なデバイスの普及も進むことでしょう。これらの技術革新により、肺薬剤送達システムは、呼吸器疾患治療の枠を超え、全身性疾患の治療においても重要な役割を担う可能性を秘めております。