パルプ・製紙薬品市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

パルプ・製紙化学品市場レポートは、タイプ別(バインダー、漂白剤、充填剤、パルプ化化学品、サイズ剤など)、用途別(新聞用紙、包装・産業用紙、印刷・筆記用紙、パルプ工場・水処理など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

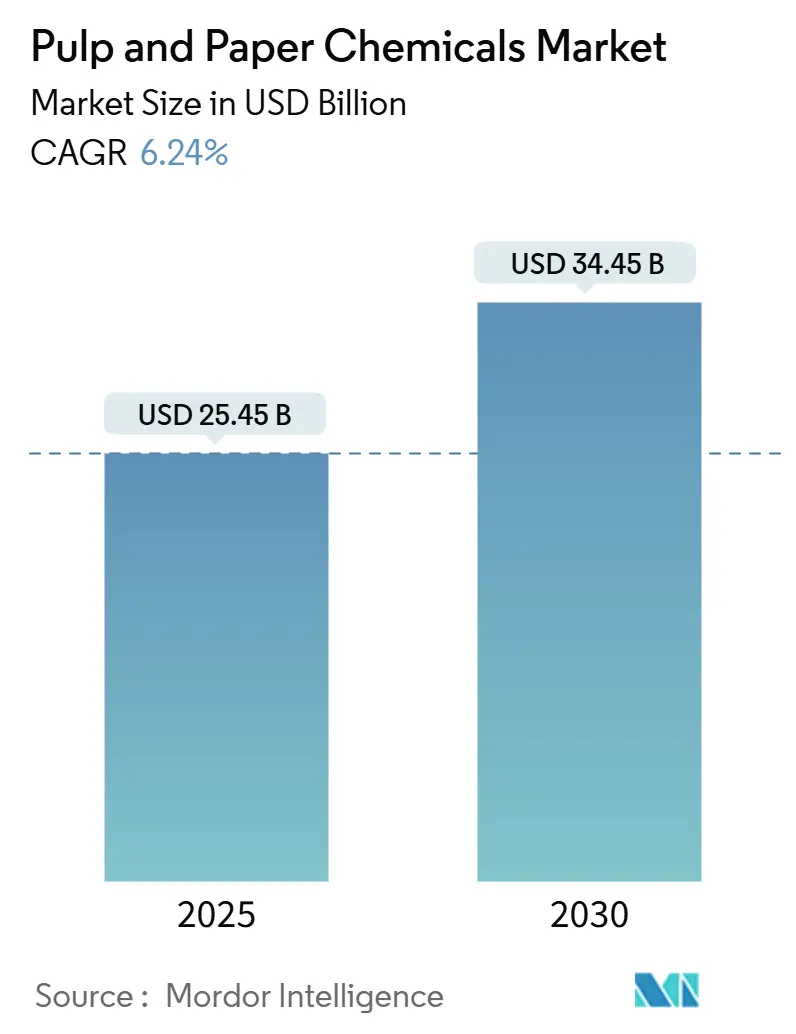

パルプ・製紙用化学品市場は、2025年には254.5億米ドルと推定され、2030年までに344.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.24%が見込まれています。この市場の成長は、主に包装グレード紙の需要増加、漂白およびサイズ剤における急速な技術革新、そして持続可能性に関する義務の強化によって推進されています。

市場概要と主要な動向

アジア太平洋地域における生産能力の増強、Eコマースの継続的な拡大、および再生繊維への顕著なシフトは、輝度向上、強度改善、淡水使用量削減に寄与する特殊化学品の消費を増加させています。同時に、排出規制の厳格化、原材料価格の変動、エネルギー集約型の既存プロセスは、サプライヤーに酵素ベース、バイオベース、およびクローズドループソリューションへの革新を促しています。競争上の差別化は、保持性、排水性、バリア性能を最適化し、製紙工場が炭素排出量および排水目標を達成するのを支援する統合プログラムにかかっています。そのため、業界の既存企業は、ターゲットを絞った買収、地域生産拠点、およびダウンタイムと化学品過剰供給を削減するデジタルサービスモデルに注力しています。

主要なレポートのポイント

* タイプ別: 漂白剤が2024年に市場シェアの32.80%を占め、サイズ剤は2030年までに5.90%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 包装・工業用紙セグメントが2024年に市場シェアの41.50%を占め、パルプ工場および水処理活動は2030年までに6.10%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの47.20%を占め、中東およびアフリカ地域は2020年から2030年まで5.80%の最も速い成長率を記録すると予測されています。

市場の促進要因

1. アジアにおける包装グレード紙生産能力の拡大: Green Bay Packagingの10億米ドル規模の施設やSuzanoの16.6億レアルの投資といった大規模な設備投資プロジェクトは、高速機械向けに調整された保持助剤、排水化学品、表面サイズ剤に対する前例のない下流需要を引き起こしています。これらのメガミルは、運賃ペナルティを避けるために地域の化学品調達を好み、サプライヤーに地域工場とサービスラボの展開を促しています。生産能力の増強はまた、世界の繊維バランスを厳しくし、輸出志向の製紙工場における添加剤消費を間接的に増加させます。技術チームをエンドユーザーの立ち上げスケジュールに合わせるサプライヤーは、初期サイクルの量と長期的な供給契約を獲得します。さらに、地域的な過剰生産能力のリスクは、コスト最適化プログラムの必要性を高め、化学品とリアルタイム分析を組み合わせることができるベンダーを優遇します。

2. 再生繊維採用の加速: 循環経済の義務化とブランドオーナーのコミットメントは、特に欧州と北米で平均再生含有率を押し上げています。二次繊維中の汚染物質、粘着物、インク残留物の増加は、製紙工場に高度な浮選試薬、酵素ベースの脱墨、および輝度と引張強度を維持する高電荷微粒子の使用を促しています。統合された「フルライン」化学品パッケージは調達を簡素化し、データ豊富なモニタリングは添加剤の過剰投与を削減します。100%再生原料を採用するコンテナボードおよびティッシュ工場で機会が最も急速に成長しています。

3. 無水酵素漂白のブレークスルー: 酵素安定性と反応速度論の進歩により、従来の水を大量に消費する洗浄なしで塩素フリー漂白が可能になり、淡水摂取量を最大40%削減し、AOX形成を排除します。水不足、排出税、または世論の圧力が最も大きい地域で採用が加速しています。酵素シーケンスに転換する製紙工場は、パルプ収率を増加させ、変動費を削減する酸素脱リグニンと組み合わせることがよくあります。化学品サプライヤーは、酵素発酵能力を確保し、温度とpHの精度を保証するオンサイトの投与自動化を提供することで価値を獲得します。

4. カーボンネガティブなバイオベースサイズ剤: BASFのバイオベースアクリル酸エチル原料は、製品の炭素フットプリントを30%削減し、ブランドオーナーがスコープ3排出量削減を達成するための差別化要因として日常的な表面サイズ剤を位置づけています。初期の展開は、印刷適性と耐油性を必要とする折り畳みカートンおよびラベル紙に焦点を当てています。これらの再生可能ポリマーは、製品レベルのエコラベルをサポートする「ゆりかごから工場出荷まで」の排出量計算を可能にします。需要の増加は、バイオベースラテックスと鉱物顔料を組み合わせて耐油性包装におけるPFASを置き換えるバリアコーティングの共同開発を推進しています。

5. EコマースSKUの増加: Eコマースの成長に伴い、多様な製品(SKU)の包装需要が増加し、パルプ・製紙用化学品の消費を促進しています。

市場の抑制要因

1. AOXおよびCOD排出基準の厳格化: EUおよび米国の規制当局は、許容されるAOXおよびCODの基準値を引き下げており、製紙工場に漂白シーケンスの再設計または高資本支出の三次処理設備の設置を強制しています。コンプライアンスは、規模の経済を欠く小規模な施設にとって、年間運用コストを15~20%増加させます。化学品サプライヤーは、低AOX輝度向上剤、汚泥脱水助剤、および監査人に性能を証明するオンラインセンサーで対応しています。

2. 代替基材と比較した高いエネルギー強度: 化学パルプ化および過酸化水素漂白は、かなりのエネルギー負荷を消費するため、炭素価格が上昇したり、化石燃料供給が逼迫したりすると、紙は脆弱になります。プラスチックや成形繊維の競合製品は、しばしば「ゆりかごから工場出荷まで」のエネルギー消費量が低いことを謳い、製紙工場に蒸気回路の最適化と低温で稼働する酵素段階の採用を促しています。低坪量を可能にする保持ポリマーなどの省エネ化学品は、紙の競争力を維持するのに役立ちます。

3. 元素状塩素価格の変動: 元素状塩素の価格変動は、パルプ・製紙用化学品市場のコスト構造に影響を与え、サプライヤーにとって課題となっています。

セグメント分析

* タイプ別: 漂白剤は市場を牽引し、塩素系から過酸化水素および酸素シーケンスへの移行が進んでいます。サイズ剤はバイオベースおよび酵素ベースの製品が食品サービスおよびEコマース包装向けに需要を伸ばし、最も速い成長セグメントとなっています。パルプ化化学品は安定した需要を維持し、充填剤は軽量化トレンドの恩恵を受けています。バインダーは再生ティッシュ・タオルグレードで堅調な伸びを示しています。

* 用途別: 包装・工業用紙セグメントはEコマースの勢いとリサイクル可能な基材への選好により最大のシェアを占めています。パルプ工場および水処理機能は、排水圧力の上昇と繊維収率の厳格化により、最も速い成長を遂げています。印刷・筆記用紙の需要は縮小傾向ですが、プレミアムグラフィックセグメントでは安定しています。ティッシュおよび衛生用品アプリケーションは、高付加価値化学品に対してプレミアム価格を支払っています。

地域分析

* アジア太平洋地域は、堅調な設備投資と一人当たりの包装消費量の増加により、最大の市場シェアを占めています。中国の五カ年計画やインドのティッシュブーム、東南アジアへの投資が市場を牽支しています。

* 北米は、軽量コンテナボードへの転換と再生繊維義務化に根ざした安定した需要を記録しています。

* 欧州は、グリーンディールと厳格な包装指令に牽引され、バイオベースサイズ剤とPFASフリーバリアコーティングの採用を主導しています。

* 中東およびアフリカ地域は、インフラ整備と食品・飲料包装の現地化に支えられ、最も速い成長が予測されています。

* 南米は、ブラジルのパルプ生産能力拡大に支えられ、堅調な伸びを享受しています。

競争環境

パルプ・製紙用化学品市場は集中しており、競争戦略の焦点は価格よりも技術に移っています。SolenisによるBASFの湿潤端製紙事業の買収は、統合ソリューションプロバイダーとしての地位を強化しました。デジタルドーシングシステム、インラインセンサー、およびクラウドベースのパフォーマンスダッシュボードが主要な差別化要因として浮上しています。顧客監査がサプライヤーの炭素フットプリントと毒性プロファイルを厳しく調査するため、市場参入障壁は高まっています。主要企業には、Kemira、Solenis、BASF、Ecolab、Buckmanなどが挙げられます。

最近の業界動向

* 2025年3月: Kemiraは、タイにおける紙、板紙、ティッシュ向けの強度化学品剤の複数の生産ライン拡張に投資すると発表しました。

* 2025年3月: Nouryonは、低炭素フットプリントを誇る過酸化水素製品「Eka HP Puroxide」を発表し、顧客のスコープ3温室効果ガス排出量削減を支援しています。

本レポートは、パルプ・製紙薬品市場に関する包括的な分析を提供しています。パルプ・製紙薬品は、紙の製造に不可欠な原材料であり、紙パルプと混合されて紙を生産します。本調査は、市場の動向、成長予測、競争環境、および将来の機会を詳細に評価することを目的としています。

1. 調査の範囲と方法論

本レポートでは、市場をタイプ別、用途別、および地域別にセグメント化して分析しています。タイプ別には、バインダー、漂白剤、充填剤、パルプ化薬品、サイズ剤、その他のタイプが含まれます。用途別には、新聞用紙、包装・工業用紙、印刷・筆記用紙、パルプ工場・水処理、その他の用途が対象です。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域と、その中の12カ国における市場規模と収益(USD million)に基づく予測が提供されています。調査は、綿密な仮定と市場定義に基づき、厳格な研究方法論を用いて実施されています。

2. エグゼクティブサマリーと市場概況

パルプ・製紙薬品市場は、2025年に254.5億米ドルの規模に達すると予測されており、2030年まで年平均成長率(CAGR)6.24%で着実に成長すると見込まれています。この成長は、特にアジア太平洋地域が牽引しており、同地域は世界需要の47.20%を占める最大の市場シェアを保持しています。これは、アジアにおける生産能力の急速な拡大と包装消費量の高さに支えられています。

タイプ別では、サイズ剤が最も高いCAGR 5.90%で成長すると予測されています。これは、バイオベースのサイズ剤がEコマース包装のバリア特性を向上させることに貢献しているためです。また、酵素漂白剤は、水使用量を最大40%削減し、AOX(吸着性有機ハロゲン化合物)排出をなくすことで、厳格化する環境規制への対応と運用コストの削減に寄与するため、注目を集めています。

3. 市場の促進要因

市場の成長を促進する主要な要因は以下の通りです。

* アジアにおける包装用紙生産能力の拡大: 中国やインドをはじめとするアジア諸国での経済成長と消費需要の増加に伴い、包装用紙の生産能力が大幅に拡大しており、これが製紙薬品の需要を押し上げています。

* 再生繊維原料の採用増加: 環境意識の高まりと持続可能性への取り組みから、製紙業界では再生繊維(古紙など)の利用が加速しています。これにより、再生繊維の処理に必要な特殊な薬品の需要が増加しています。

* 無水酵素漂白技術の画期的な進展: 従来の塩素系漂白に代わる環境負荷の低い無水酵素漂白技術が進化しており、水使用量の削減や有害物質排出の抑制に貢献し、市場の成長を促進しています。

* カーボンネガティブなバイオベースのサイズ剤: 環境規制の強化と持続可能性への要求に応える形で、カーボンネガティブな特性を持つバイオベースのサイズ剤が開発・導入されており、これが市場の新たなトレンドとなっています。

* EコマースによるSKUの多様化が特殊化学品を牽引: Eコマースの急速な普及により、多種多様な商品(SKU:最小管理単位)に対応するための特殊な包装材が必要とされており、これにより、特定の機能性を持つ特殊化学品の需要が高まっています。

4. 市場の抑制要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* AOXおよびCOD排出規制の強化: 製紙工場からの排水に含まれるAOXやCOD(化学的酸素要求量)に対する環境規制が世界的に厳格化しており、これが薬品の使用や処理コストに影響を与え、市場の課題となっています。

* 代替基材と比較した高いエネルギー消費: 紙の生産プロセスは、プラスチックなどの代替基材と比較してエネルギー消費量が高い傾向にあり、エネルギーコストの変動や環境負荷への懸念が市場の課題となっています。

* 元素状塩素価格の変動: 漂白剤として使用される元素状塩素の価格が変動しやすく、これが製紙薬品の製造コストや製品価格に不安定性をもたらす要因となっています。

5. 市場規模と成長予測の詳細

市場は、タイプ別、用途別、地域別に詳細な分析がなされています。

* タイプ別セグメント: バインダー、漂白剤、充填剤、パルプ化薬品、サイズ剤、その他のタイプが含まれます。特にサイズ剤は、Eコマース包装の機能性向上に貢献し、高い成長率を示しています。

* 用途別セグメント: 新聞用紙、包装・工業用紙、印刷・筆記用紙、パルプ工場・水処理、その他の用途に分類されます。Eコマースの拡大により、包装・工業用紙の分野で特に需要が高まっています。

* 地域別セグメント: アジア太平洋地域(中国、インド、日本、韓国、インドネシアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、UAE、トルコ、南アフリカ、エジプトなど)の主要国を含む広範な地域が分析対象となっています。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアおよびランキングが評価されています。Solenis、Kemira、BASFといった企業が市場をリードしており、幅広い製品ポートフォリオ、サービス提供能力、戦略的な買収を通じて競争優位性を確立しています。その他、Arkema、Ashland Inc.、Buckman、Cargill Incorporated、Celanese、Chemours、Clariant、Ecolab、ERCO Worldwide、Georgia-Pacific、Imerys S.A.、Nouryon、Omya International AG、Solvay、Stora Enso、UPM、Valmetなど、多数の主要企業が市場に存在し、それぞれがグローバルな事業展開、市場概況、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向といった観点からプロファイルされています。

7. 市場機会と将来展望

本レポートでは、未開拓の市場領域(ホワイトスペース)や、現在の製品・サービスでは満たされていないニーズ(アンメットニーズ)の評価を通じて、将来的な市場機会が特定されています。持続可能性への要求やデジタル化の進展といったマクロトレンドに対応する形で、新たな製品や技術の開発が期待されており、市場参加者にとって貴重な洞察を提供し、将来の戦略立案に貢献するものと考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける包装用紙生産能力の拡大

- 4.2.2 再生繊維原料の採用急増

- 4.2.3 無水酵素漂白の画期的な進歩

- 4.2.4 カーボンネガティブなバイオベースのサイズ剤

- 4.2.5 EコマースによるSKUの増加が特殊化学品を牽引

-

4.3 市場の阻害要因

- 4.3.1 AOXおよびCOD排出基準の厳格化

- 4.3.2 代替基材と比較した高いエネルギー強度

- 4.3.3 元素状塩素価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 結合剤

- 5.1.2 漂白剤

- 5.1.3 充填剤

- 5.1.4 パルプ化薬品

- 5.1.5 サイズ剤

- 5.1.6 その他のタイプ

-

5.2 用途別

- 5.2.1 新聞用紙

- 5.2.2 包装・工業用紙

- 5.2.3 印刷・筆記用紙

- 5.2.4 パルプ工場および水処理

- 5.2.5 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 南アフリカ

- 5.3.5.5 エジプト

- 5.3.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Ashland Inc.

- 6.4.3 BASF

- 6.4.4 Buckman

- 6.4.5 Cargill Incorporated

- 6.4.6 Celanese

- 6.4.7 Chemours

- 6.4.8 Clariant

- 6.4.9 Ecolab

- 6.4.10 ERCO Worldwide

- 6.4.11 Georgia-Pacific

- 6.4.12 Imerys S.A.

- 6.4.13 Kemira

- 6.4.14 Nouryon

- 6.4.15 Omya International AG

- 6.4.16 Solenis

- 6.4.17 Solvay

- 6.4.18 Stora Enso

- 6.4.19 UPM

- 6.4.20 Valmet

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

パルプ・製紙薬品とは、木材パルプや古紙を原料として紙を製造する全工程において、生産効率の向上、製品品質の改善、そして紙への多様な機能付与のために不可欠な化学物質の総称でございます。これらは、原料の前処理からパルプ化、漂白、抄紙、そして最終的な紙の加工に至るまで、製造プロセスの様々な段階で添加され、紙の強度、白色度、耐水性、平滑性、印刷適性など、多岐にわたる特性を決定づける重要な役割を担っております。現代社会が求める高機能な紙製品の実現には、これらの薬品が欠かせない基盤技術でございます。

パルプ・製紙薬品はその機能と用途に応じて多種多様に分類されます。主要なものとしては、まずパルプ化工程でリグニン除去を助け、収率を向上させる「蒸解助剤」がございます。次に、パルプを白くするための「漂白薬品」として、過酸化水素や二酸化塩素などが用いられます。紙に耐水性を付与する「サイズ剤」(ロジンサイズ、合成サイズなど)は、インクのにじみを防ぎ、筆記適性を高めます。紙の強度を高める「紙力増強剤」(澱粉、ポリアクリルアミドなど)は、乾燥時および湿潤時の破れにくさや引張強度を向上させます。微細繊維や填料の歩留まりを向上させ、濾水性を改善する「歩留向上剤・濾水性向上剤」は、生産効率と資源利用率を高めます。紙の白色度、不透明度、平滑性を向上させ、コストダウンにも寄与する「填料」としては、炭酸カルシウムやカオリンが一般的です。色紙を製造するための「染料・顔料」、塗工紙の表面特性を改善する「塗工剤」(バインダー、顔料など)は、印刷適性や光沢を向上させます。泡の発生を抑制する「消泡剤」、微生物の繁殖を防ぐ「スライムコントロール剤」も、安定した操業と品質維持に不可欠です。さらに、古紙再生工程ではインク粒子を効率的に除去する「脱墨剤」(界面活性剤、アルカリなど)が不可欠でございます。これらの薬品は、それぞれが特定の目的を持ち、複雑に連携しながら紙の品質と生産効率を支えております。

パルプ・製紙薬品の分野では、その効果を最大限に引き出し、新たな価値を創造するための様々な関連技術が進化しております。一つは「高度なプロセス制御技術」で、AIやIoTを活用したセンサー技術により、薬品の最適な添加量やタイミングをリアルタイムで制御し、品質の安定化とコスト削減を実現しております。また、「新規化学合成技術」により、より高性能で環境負荷の低い薬品の開発が進められております。例えば、バイオマス由来の薬品や、特定の機能に特化した高分子材料などが挙げられます。さらに、「バイオテクノロジー」の応用も注目されており、酵素を用いたパルプの改質、脱墨、漂白などが研究・実用化されております。これにより、化学薬品の使用量削減や省エネルギー化が期待されます。「ナノテクノロジー」も関連が深く、ナノセルロースやナノフィラーといった微細材料が、紙の強度やバリア性向上に貢献する可能性を秘めております。これらの技術は、薬品そのものの進化だけでなく、その効果的な利用方法や製造プロセス全体の最適化にも寄与しております。

パルプ・製紙薬品の市場は、世界の紙・板紙需要の動向と密接に連動しております。近年、情報伝達のデジタル化に伴い、印刷・情報用紙の需要は減少傾向にある一方で、Eコマースの拡大を背景とした包装用紙や段ボール原紙、衛生意識の高まりによるティッシュペーパーなどの需要は堅調に推移しております。この構造変化は、薬品市場にも影響を与え、包装材や機能性紙向けの薬品開発が加速しております。また、世界的な環境意識の高まりから、「サステナビリティ」が極めて重要なキーワードとなっております。環境負荷の低いバイオベース薬品や生分解性薬品、古紙利用率向上に貢献する薬品、製造工程での水使用量やエネルギー消費量を削減する薬品への需要が高まっております。各国の環境規制強化も、薬品メーカーの研究開発を後押しする要因となっております。原材料価格の変動やサプライチェーンの安定性も市場に影響を与える要素であり、効率的な生産と安定供給が求められております。

パルプ・製紙薬品の将来は、持続可能性とイノベーションが鍵となります。最も重要な方向性の一つは、「環境負荷のさらなる低減」でございます。バイオマス由来のグリーンケミカルへの転換、製造工程でのCO2排出量削減に貢献する薬品、そして紙製品のリサイクル性を高める薬品の開発が加速するでしょう。また、「高機能化・多機能化」も重要なテーマです。例えば、単一の薬品で複数の特性を付与できるような、より効率的で付加価値の高い薬品が求められます。デジタル技術との融合も進み、AIやIoTを活用した「スマートケミカルマネジメント」により、薬品の精密な制御と最適化が実現され、生産性の向上とコスト削減に貢献すると考えられます。さらに、紙の新たな用途開拓、例えば、電子材料、医療・衛生材料、新素材としてのナノセルロースなど、特殊な機能が求められる分野向けの「スペシャリティケミカル」の需要も拡大するでしょう。これらの進化を通じて、パルプ・製紙薬品は、持続可能な社会の実現と、紙の新たな可能性を切り拓く上で、今後も不可欠な役割を担い続けることでしょう。