揚水発電 (PHS) 市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

揚水発電(PHS)市場レポートは、タイプ(開ループ型、閉ループ型)、出力定格(200 MW未満、200 MW~1,000 MW、1,000 MW超)、貯水池構成(地上-地上型、地上-地下型)、用途(再生可能エネルギーの安定化、系統補助サービス、アービトラージとピークシェービング)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

| クローズド・ループ・セグメントは今後顕著な成長が期待されています。クローズド・ループ・システムでは、揚水発電所が人工的に作られた貯水池を使用し、自然の水が流入しないように設計されています。この方式は高い柔軟性、信頼性、出力を提供し、環境への影響が少ないため、オープンループに比べて特に評価されています。国際再生可能エネルギー機関(IEA)のデータによりますと、2022年時点でアジアの揚水発電設備容量は80,988MWに達し、過去5年間で一貫して増加しています。特に、2023年5月にはインドで大規模な揚水発電プロジェクトの提案が行われるなど、需要が高まっています。 中国は再生可能水力発電市場で2022年に約3,677万kWの capacityを持ち、揚水発電においても約4,579万kWの設備容量を誇ります。中国政府は新たな政策やプロジェクトを通じて、揚水発電の開発を積極的に進めています。2022年には200基の揚水発電所を設置する計画が発表され、これにより設備容量は大幅に増加する見込みです。また、世界最大の揚水発電所も稼働しており、これらの開発が中国の市場を牽引すると考えられています。 アジア太平洋の揚水発電市場は多様化しており、主要なプレーヤーにはEnel SpA、General Electric Company、Siemens AGなどが含まれています。市場は種類別にオープンループとクローズドループに分かれ、地域別にも分析が行われています。2025年にはアジア太平洋地域の揚水発電市場規模が85.85GWに達する見込みで、2030年には108.02GWに成長すると予測されています。また、政府の支援政策や再生可能エネルギーの統合が市場の成長を後押ししています。 具体的なプロジェクト例として、2023年6月にはインドのTorrent Power社が揚水発電プロジェクトを開発することに合意し、投資額は32億7,000万米ドルに上るとされています。また、GEハイドロ・ソリューションズは中国の揚水発電所でタービンの完成を発表するなど、さまざまな動きがあります。これらの要因がアジア太平洋地域における揚水発電の市場成長を促進していると考えられます。 |

*** 本調査レポートに関するお問い合わせ ***

揚水発電貯蔵(PHS)市場の概要

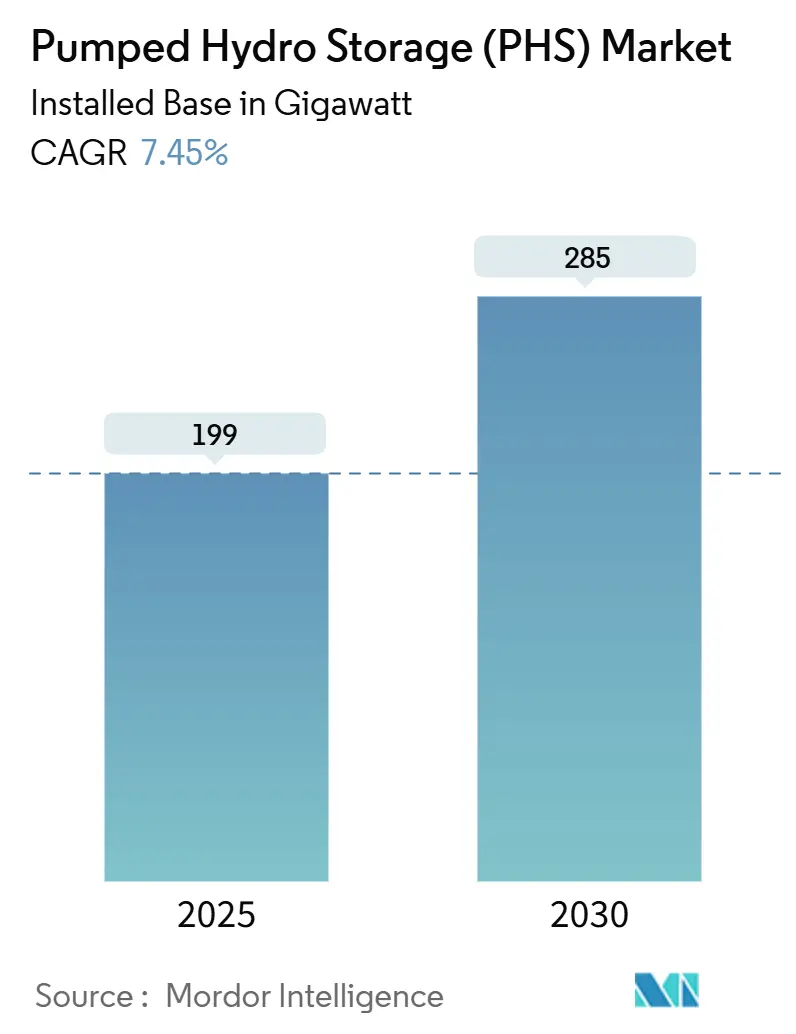

揚水発電貯蔵(PHS)市場は、設備容量ベースで2025年の199ギガワットから2030年には285ギガワットに成長し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.45%を記録すると予測されています。この成長は、大規模な再生可能エネルギーの導入加速、政府による財政支援策、および老朽化した水力発電資産の近代化によって牽引されています。クローズドループ技術は環境負荷が小さいため、プロジェクト承認が加速しており、資本集約的な事業における個別のプロジェクトリスクを共同所有構造が軽減しています。アジア太平洋地域は、中国の2030年までに120 GWという目標や、インドの新たに自由化された開発ガイドラインに支えられ、主要な成長エンジンであり続けています。開発者は、揚水発電施設を浮体式太陽光発電や廃鉱山転換と組み合わせることで、実現可能な立地の地理的範囲を広げています。しかし、長期にわたる環境審査や系統料金の不確実性が、短期的な稼働開始の勢いを抑制する要因となっています。

主要なレポートのポイント

* タイプ別: クローズドループシステムは2024年に揚水発電貯蔵市場シェアの54%を占め、2030年までに7.9%のCAGRで拡大しています。

* 出力定格別: 200~1,000 MWのセグメントが2024年に揚水発電貯蔵市場規模の46%を占め、200 MW未満のプロジェクトは2030年まで8.4%のCAGRで進展しています。

* 貯水池構成別: 地表-地表型プラントは2024年に収益シェアの62%を維持し、地表-地下型設備は2030年まで8.2%のCAGRを示しています。

* 用途別: 再生可能エネルギーの安定化用途が2024年に揚水発電貯蔵市場規模の51%を占め、2030年まで7.7%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益シェアの49%を占め、中国とインドのパイプラインに牽引され、9.2%のCAGRで成長しています。

世界の揚水発電貯蔵(PHS)市場のトレンドと洞察

市場の推進要因

* 系統規模の再生可能エネルギー統合義務: クリーンエネルギー目標の義務化により、揚水発電貯蔵市場の拡大が推進されています。中国の2030年までに120 GWの目標や、欧州の「共通利益プロジェクト」リストなどがその例です。

* 老朽化した水力発電ダムの改修: 既存のダムに可逆式ポンプ水車を追加することで、新規建設に伴う土地利用の論争なしに、既存資産の潜在能力が解放されます。米国エネルギー省の4億3,000万ドルの国内設備アップグレード計画や、オンタリオ・パワー・ジェネレーションの10億ドルの改修プロジェクトがその例です。

* インフレ削減法(IRA)による米国市場の活性化: IRAによる30%の投資税額控除と国内コンテンツボーナスが、独立型貯蔵施設に適用され、プロジェクト経済性を再構築し、米国の39.5 GWのパイプラインを拡大しています。

* EUの戦略的エネルギー貯蔵資産に対する迅速な許認可: 2030年の気候変動目標達成に向け、EUは優先貯蔵プロジェクトの承認サイクルを短縮するよう加盟国に指示しています。英国のキャップ・アンド・フロア制度は、投資家を市場価格の変動から保護しています。

* 浮体式太陽光発電との併設: 揚水発電施設と浮体式太陽光発電を組み合わせることで、24時間稼働率を高め、アジア太平洋地域を中心に導入が進んでいます。

* 廃鉱山や採石場の利用: 環境負荷の低いクローズドループプロジェクトとして、廃鉱山や採石場を利用する動きが世界中でパイロットプロジェクトとして進められています。

市場の抑制要因

* 長期にわたる環境影響評価: 地質、生物多様性、文化遺産に関する調査には5~10年を要し、コスト超過や許認可の遅延を引き起こす可能性があります。

* リチウムイオン代替品と比較した高い初期設備投資(CAPEX): 揚水発電プラントは、バッテリーと比較して初期投資が高く、特に1 GW未満のプロジェクトに影響を与えます。

* 都市部における適切な二重貯水池地形の不足: 揚水発電に適した地形が都市部では限られており、長期的な課題となっています。

* 貯蔵裁定収益に対する系統料金の不確実性: 特に米国やEUの自由化された市場において、系統料金の不確実性が投資家の収益予測を困難にしています。

セグメント分析

* タイプ別:クローズドループシステムがイノベーションを牽引

クローズドループプラントは2024年に揚水発電貯蔵市場シェアの54%を占め、7.9%のCAGRで成長しています。これは、河川からの独立性により水生生物への影響が軽減され、承認プロセスが迅速化されるためです。米国連邦エネルギー規制委員会(FERC)は、このようなプロジェクトに対して2年間の迅速なライセンス付与を提供しています。クローズドループ方式は、廃鉱山や採石場などの新しい地形も利用可能にし、地理的範囲を広げています。

* 出力定格別:中規模が優勢、小規模が加速

200 MWから1,000 MWのプラントは、資本支出と系統への取り込み能力のバランスが取れているため、2024年に揚水発電貯蔵市場規模の46%を占めました。分散型アーキテクチャの出現に伴い、200 MW未満の設備は2030年まで8.4%のCAGRで成長しています。これらは環境負荷が小さく、地方自治体の承認が迅速で、モジュール式の土木工事によりスケジュールリスクが低減されるため、投資家の関心を集めています。

* 貯水池構成別:地表-地表型が主流、地下型が革新を推進

地表-地表型レイアウトは、既存のダムや水圧鉄管技術を活用できるため、2024年の収益の62%を維持しました。一方、地表-地下型スキームは8.2%のCAGRで増加しています。ケンタッキー州のルイスリッジやニューヨーク州のマインビルなどの廃鉱山を再利用することで、既存の坑道を下部貯水池として利用し、土木工事の必要性を削減し、高低差が少ない都市部や準都市部での設置を可能にしています。

* 用途別:再生可能エネルギーの安定化が系統進化を反映

再生可能エネルギーの安定化用途は、2024年に揚水発電貯蔵市場規模の51%を占め、7.7%のCAGRで進展しています。風力や太陽光の余剰電力による低コストのオフピークエネルギーは、揚水サイクルに理想的です。周波数応答、電圧サポート、回転予備力などの系統補助サービスは、高額なノード価格をもたらし、可変速機を備えたプラントの改修を促しています。

地域分析

* アジア太平洋: 2024年に揚水発電貯蔵市場の49%を占め、中国の50.94 GWの設備容量と300以上のプラントパイプラインにより、9.2%のCAGRで成長しています。インドも103 GWの技術的潜在力を持ち、新たな支援的料金ガイドラインにより建設が促進されています。

* 欧州: EUの5,840億ユーロの系統近代化ロードマップにより、貯蔵が優先資産クラスとして位置づけられています。欧州投資銀行(EIB)は、イベルドローラに1億800万ユーロの融資を行うなど、イベリア半島のプラント改修を支援しています。

* 北米: インフレ削減法(IRA)により、揚水発電貯蔵市場はバッテリーと同等の30%の投資税額控除を受け、回復しています。アリゾナ、オレゴン、アパラチア地域に39.5 GWのパイプラインがあり、3つの計画はすでにFERCの承認を得ています。カナダは近代化に注力しており、オンタリオ・パワー・ジェネレーションの10億ドルのプログラムがその例です。

競争環境

揚水発電貯蔵市場は中程度の集中度であり、長年の実績を持つタービンメーカーやEPC請負業者が優勢です。Andritzは、独自の可変速設計を用いて550以上のユニット(合計40 GW)を供給し、継続的なサービス契約を確保しています。GE VernovaやVoithも同様に、30~50年にわたるライフサイクルサポート契約を通じて、運用・保守予算に組み込まれています。

リスク軽減は所有構造を形成しており、米国では設置された揚水発電容量の34%が合弁事業の下にあります。これは、資本と許認可のリスクを分散し、公益事業者、独立系発電事業者、年金基金が10億ドルを超えるプロジェクトを共同で資金調達できるようにするためです。

技術的な差別化も進んでおり、可変速機は迅速なモード切り替えと85%以上のタービン効率を可能にし、周波数調整市場で重要です。アルゴンヌ国立研究所で研究開発中の水中ポンプ水車は、掘削量を削減する可能性があり、地質力学的貯蔵コンセプトは、水密性の岩盤洞窟に水を圧縮することで土木工事費を大幅に削減することを目指しています。

主要企業

* Enel SpA

* China Three Gorges Corporation

* Electricité de France (EDF)

* Duke Energy Corporation

* Iberdrola SA

最近の業界動向

* 2025年6月: GE Vernovaは、インド初の可変速ユニットをテヘリで稼働させ、複合施設の容量を2.4 GWに増強し、柔軟なランプアップ能力を拡大しました。

* 2025年6月: ベトナム電力は、1,200 MWのバックアイ第2期揚水発電所の建設契約を締結しました(総費用21兆1,000億ベトナムドン)。

* 2025年4月: Adani Greenは、インドのウッタルプラデーシュ州にある1.25 GWの揚水発電施設について40年間のPPA(電力購入契約)を締結しました。

* 2025年4月: 欧州投資銀行(EIB)は、エクストレマドゥーラ州の貯蔵施設アップグレードのため、イベルドローラに1億800万ユーロの融資を行いました。

このレポートは、揚水発電(PHS)市場に関する詳細な分析を提供しています。揚水発電は、異なる標高に位置する2つの貯水池間で水を移動させることで発電(放水時)し、電力を消費して上部貯水池に水を汲み上げる(充電時)水力エネルギー貯蔵の一種です。本レポートは、揚水発電市場の定義、調査範囲、方法論から、市場概況、規模と成長予測、競争環境、機会と将来展望に至るまで、包括的な分析を提供しています。特に、市場の推進要因、阻害要因、サプライチェーン、コスト、規制、技術動向、競争構造(ポーターのファイブフォース)に焦点を当てています。

揚水発電市場は、2025年には設備容量199ギガワット(GW)に達し、2030年までに285GWに成長すると予測されています。地域別では、アジア太平洋地域が2024年に収益シェアの49%を占め、2030年まで年平均成長率(CAGR)9.2%で市場を牽引すると見込まれており、特に中国とインドがその成長の主要な原動力となっています。市場は、オープンループ型とクローズドループ型といったタイプ別、200MW未満から1,000MW超までの出力定格別、地表間や地表-地下といった貯水池構成別、再生可能エネルギーの安定化、系統補助サービス、裁定取引およびピークシェービングといった用途別に細分化されています。各セグメントの市場規模と予測は、設備容量(GW)に基づいて算出されています。地理的分析では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域とそのサブリージョンが詳細に調査されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 系統規模の再生可能エネルギー統合義務化: 再生可能エネルギーの導入拡大に伴い、その変動性を補うための大規模な貯蔵ソリューションが不可欠です。

2. 老朽化した水力ダムの可逆式ユニットへの改修: 既存のインフラを活用し、貯蔵能力を向上させる動きが見られます。

3. 米国インフレ削減法(IRA)における長期貯蔵インセンティブ: 米国では、単独の貯蔵プロジェクトに対して30%の投資税額控除が適用され、39.5GWのプロジェクトパイプラインの発展と資金調達条件の改善に貢献しています。

4. EUにおける戦略的エネルギー貯蔵資産の迅速な許認可: 欧州連合では、戦略的なエネルギー貯蔵資産に対する迅速な許認可プロセスが導入され、建設期間の短縮が図られています。

5. 浮体式太陽光発電との併設による24時間稼働率の向上: 浮体式太陽光発電と組み合わせることで、発電と貯蔵を一体化し、安定した電力供給を目指す動きがあります。

6. 廃坑や採石場の利用による低影響型クローズドループプロジェクトの推進: 環境への影響が少ないクローズドループ型のプロジェクトにおいて、既存の廃坑や採石場を貯水池として活用する新たなアプローチが注目されています。

一方で、市場の成長を阻害する要因も存在します。

1. 長期にわたる環境影響評価: 特に規制の厳しい市場では、環境影響評価に数年を要し、プロジェクトのリードタイムを最大10年延長させる主な障壁となっています。

2. リチウムイオン代替品と比較した高い初期設備投資(CAPEX): 揚水発電は初期投資が高額であるため、リチウムイオン電池などの他の貯蔵技術との競争に直面しています。

3. 都市部における適切な二重貯水池地形の希少性: 揚水発電所の建設には、適切な高低差を持つ2つの貯水池が必要であり、特に都市部では適地を見つけることが困難です。

4. 貯蔵裁定収益に対する系統料金の不確実性: 系統料金の変動や不確実性が、揚水発電プロジェクトの収益性に影響を与える可能性があります。

クローズドループ型システムは、河川を迂回できるため環境承認が容易であり、迅速な許認可の対象となることで建設期間が短縮されるため、より速い成長を示しています。また、リチウムイオン電池が短期間のサービスで優位に立つ一方で、揚水発電は8~10時間を超える用途において、コストと寿命の面で優位性を保持しています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が詳細に記述されています。レポートには、Duke Energy Corporation、E.ON SE、Enel SpAなどの主要なオペレーターと、General Electric Company、Siemens AG、Mitsubishi Heavy Industries Ltdなどの技術プロバイダーを含む、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む企業プロファイルが含まれています。

本レポートは、揚水発電市場の包括的な理解を提供し、将来の成長機会と課題を特定しています。特に、再生可能エネルギーの統合ニーズの高まりと、長期貯蔵ソリューションとしての揚水発電の独自の利点が、市場の持続的な拡大を支える主要な要素であると結論付けています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリッド規模の再生可能エネルギー統合義務

- 4.2.2 老朽化した水力ダムの可逆式ユニットによる再動力化

- 4.2.3 インフレ削減法(米国)における長期貯蔵インセンティブ

- 4.2.4 EUにおける戦略的エネルギー貯蔵資産の迅速な許認可

- 4.2.5 浮体式太陽光発電との併設による24時間稼働率の向上

- 4.2.6 廃坑&採石場の利用による低影響のクローズドループプロジェクト

-

4.3 市場の阻害要因

- 4.3.1 長期にわたる環境影響評価

- 4.3.2 リチウムイオン代替品と比較した高額な初期設備投資

- 4.3.3 都市部における適切な二重貯水池地形の不足

- 4.3.4 貯蔵裁定収益に対するグリッド料金の不確実性

- 4.4 サプライチェーン分析

- 4.5 揚水式水力エネルギー貯蔵システムのコスト分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模&成長予測

-

5.1 タイプ別

- 5.1.1 開ループ

- 5.1.2 閉ループ

-

5.2 出力定格別 (MW)

- 5.2.1 200 MW未満

- 5.2.2 200~1,000 MW

- 5.2.3 1,000 MW超

-

5.3 貯水池構成別

- 5.3.1 地上-地上

- 5.3.2 地上-地下

-

5.4 用途別

- 5.4.1 再生可能エネルギーの安定化

- 5.4.2 系統補助サービス

- 5.4.3 アービトラージとピークシェービング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 アルゼンチン

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 イラン

- 5.5.5.2 モロッコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 オペレーター

- 6.4.1.1 デューク・エナジー・コーポレーション

- 6.4.1.2 E.ON SE

- 6.4.1.3 エネル SpA

- 6.4.1.4 フランス電力 SA (EDF)

- 6.4.1.5 イベルドローラ SA

- 6.4.1.6 中国長江三峡集団

- 6.4.1.7 パシフィック・ガス・アンド・エレクトリック・カンパニー

- 6.4.1.8 エクセル・エナジー Inc.

- 6.4.1.9 AGL エナジー Ltd

- 6.4.1.10 スタットクラフト AS

- 6.4.2 テクノロジープロバイダー

- 6.4.2.1 ゼネラル・エレクトリック・カンパニー

- 6.4.2.2 シーメンス AG

- 6.4.2.3 アンドリッツ AG

- 6.4.2.4 三菱重工業株式会社

- 6.4.2.5 フォイト GmbH & Co. KGaA

- 6.4.2.6 アンサルド・エネルギア SpA

- 6.4.2.7 東芝エネルギーシステムズ&ソリューションズ

- 6.4.2.8 日立エナジー株式会社

- 6.4.2.9 ケスラー GmbH

- 6.4.2.10 暁星重工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

揚水発電(ようすいはつでん)は、電力系統の安定化と再生可能エネルギーの導入拡大に不可欠な、大規模なエネルギー貯蔵システムの一つでございます。具体的には、電力需要が低い時間帯や、太陽光発電や風力発電などによる余剰電力が発生した際に、その電力を用いて下部貯水池の水を上部貯水池へと汲み上げます。そして、電力需要が高まる時間帯には、上部貯水池に貯められた水を下部貯水池へと放流し、その落差を利用して水力タービンを回し、発電を行う仕組みでございます。このプロセスにより、電力の需給バランスを調整し、電力系統の安定性を維持することが可能となります。一般的に、揚水発電のエネルギー変換効率は70%から80%程度とされており、他の大規模蓄電技術と比較しても高い効率を誇ります。また、一度建設されると非常に長期間にわたって運用が可能である点も大きな特徴でございます。

揚水発電には、主に「純揚水式」と「混合揚水式」の二つのタイプがございます。純揚水式は、発電専用に上下二つの貯水池を設け、自然流入水に頼らず、完全に揚水と放流のみで運用される方式でございます。このタイプは、発電所の立地選定の自由度が高いという利点がありますが、貯水池の容量を全て揚水用に確保する必要がございます。一方、混合揚水式は、上部貯水池は揚水用として利用しつつ、下部貯水池には自然河川からの流入水も利用する方式でございます。これにより、自然水力発電としての機能も併せ持ち、より効率的な水資源の活用が可能となります。また、建設形態としては、既存のダムや貯水池を上下いずれかの貯水池として利用する「ダム式」や、地下空間を利用して貯水池を建設する「地下式」などもございます。地下式は、地上での環境影響を最小限に抑えつつ、都市近郊など立地が限られる場所でも建設が可能となる場合がありますが、建設コストが高くなる傾向がございます。

揚水発電の主な用途は、電力系統の安定化と再生可能エネルギーの導入拡大の二点に集約されます。まず、電力系統の安定化においては、電力需要のピーク時に発電を行い、需要の低い時間帯に揚水を行うことで、昼夜間の電力需要差を吸収する「ピークカット・ピークシフト」の役割を担います。これにより、火力発電所などの基幹電源の稼働率を平準化し、効率的な運用を促進いたします。また、電力系統の周波数を一定に保つための「周波数調整」や、突発的な発電所の停止や大規模な需要変動に対応するための「予備力」としても機能し、電力系統全体の信頼性向上に貢献しております。次に、再生可能エネルギーの導入拡大においては、太陽光発電や風力発電といった変動性の高い電源の出力変動を吸収する重要な役割を担います。これらの再エネ電源は天候に左右されやすく、出力が不安定であるため、揚水発電が余剰電力を吸収し、不足時には発電することで、系統への大量導入を可能にします。これにより、再エネの導入障壁を低減し、脱炭素社会への移行を加速させる上で不可欠な存在となっております。

揚水発電に関連する技術としては、まず「水力発電」が挙げられます。揚水発電は、基本的に水力発電の原理を応用したものであり、水を高い位置から低い位置へ流すことで発電する点は共通しております。しかし、揚水発電は「貯蔵」機能に特化しており、電力の需給バランス調整を目的としている点で、一般的な流れ込み式や調整池式水力発電とは異なります。次に、近年注目されている「蓄電池」技術も重要な関連技術でございます。リチウムイオン電池やNAS電池、レドックスフロー電池などが代表的ですが、これらは揚水発電と比較して、設置場所の制約が少なく、応答速度が速いという利点がございます。しかし、現時点では大規模かつ長時間の貯蔵容量においては揚水発電に軍配が上がります。そのため、短時間・小規模の調整には蓄電池、長時間・大規模の調整には揚水発電というように、それぞれの特性に応じた使い分けや、両者を組み合わせたハイブリッドシステムの構築が進められております。その他にも、圧縮空気エネルギー貯蔵(CAES)やフライホイール、水素貯蔵といった様々なエネルギー貯蔵技術の研究開発が進められており、将来の電力系統を支える多様な選択肢として期待されております。

揚水発電の市場背景は、世界的なエネルギー転換の潮流と密接に関わっております。日本では、高度経済成長期から電力系統の安定化に貢献する基幹電源の一部として、多くの揚水発電所が建設されてまいりました。しかし、新規の揚水発電所の建設には、大規模な土地の確保、地形的な制約、そして環境アセスメントに要する時間とコストが大きな課題となっております。特に、自然環境への影響を最小限に抑えるための配慮は、プロジェクトの実現性を左右する重要な要素でございます。一方で、再生可能エネルギーの導入拡大は、揚水発電の需要を大きく押し上げております。太陽光発電や風力発電の導入目標が高まるにつれて、その出力変動を吸収し、電力系統の安定性を保つための調整力が必要不可欠となっており、揚水発電はその最も有力な手段の一つとして再評価されております。FIT制度(固定価格買取制度)やFIP制度(フィードインプレミアム制度)といった政策的支援も、再エネ導入を加速させ、結果として揚水発電の重要性を高める要因となっております。また、電力系統のレジリエンス(強靭性)強化や、脱炭素社会の実現に向けた動きも、揚水発電への投資を促す背景となっております。

揚水発電の将来展望は、再生可能エネルギーの主力電源化と電力系統のデジタル化の進展とともに、その役割がさらに重要になると考えられます。既存の揚水発電設備においては、老朽化対策としてのリプレースや、最新技術を導入した効率向上、長寿命化が図られるでしょう。また、デジタル技術やAIを活用した運用最適化により、より精緻な需給調整や、市場価格に応じた柔軟な運転が可能となることが期待されます。新規地点の確保が困難な現状を踏まえ、既存のダムや貯水池を有効活用する方策や、小規模ながらも分散型電源として機能する揚水発電の可能性も模索されるかもしれません。政策面では、系統安定化電源としての揚水発電の価値を適切に評価し、新規建設や既存設備のリプレースに対する投資インセンティブを強化することが、今後の普及を後押しする鍵となります。国際的にも、世界各国で再生可能エネルギーの導入が加速する中、揚水発電は大規模なエネルギー貯蔵ソリューションとして、その重要性を増していくことでしょう。持続可能な社会の実現に向け、揚水発電は今後も電力系統の安定化と脱炭素化に貢献し続ける基幹技術であり続けると確信しております。