揚水発電市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

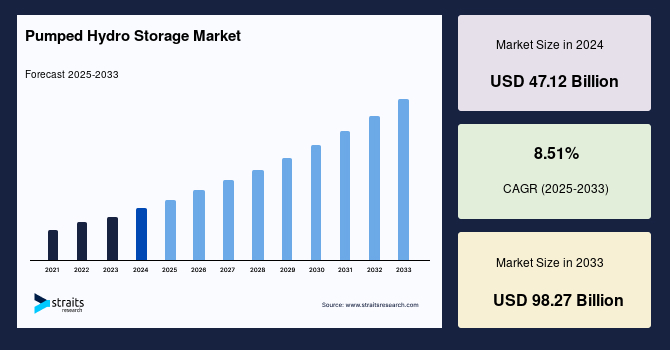

世界の揚水発電市場は、2024年に471.2億米ドルと評価され、2025年には511.3億米ドルに成長し、2033年までに982.7億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は8.51%と見込まれています。

**市場概要**

揚水発電(Pumped Hydroelectric Energy Storage: PHES)は、水力発電貯蔵の一種であり、電力網の停止時にも安定した電力出力を維持するために利用されます。これは、下部の貯水池から上部の貯水池へと水を移送することで重力ポテンシャルエネルギーを貯蔵する仕組みです。揚水発電は、大量の貯水池に貯められた水のポテンシャルエネルギーをタービンで高め、その後、電気エネルギーに変換します。電力料金が安いオフピーク時に余剰電力を利用して水を汲み上げることが一般的です。連続的なベースロード電源や、太陽光や風力といった断続的な再生可能エネルギー源からの余剰電力を貯蔵することで、揚水発電はピーク需要期間中の電力網の円滑な運用を可能にします。これにより、これらの変動性のある再生可能エネルギー源の成功裏な統合に不可欠な役割を果たします。同様の発電出力を持つ従来の水力ダムと比較して、揚水発電の貯水池は比較的小規模であり、発電時間は通常半日未満です。小川や、配水システム、人工降雪設備などの重要なインフラ設備は、揚水発電ソリューションを導入する機会を提供します。マイクロ揚水発電エネルギー貯蔵システムにおいては、雨水貯留池を低コストの貯水池として利用することも可能です。

過去10年間、世界的に再生可能エネルギーの設備容量と発電量は着実に増加してきました。太陽光や風力のような変動性再生可能エネルギー(VRE)源は、断続的に異なるレートで発電するため、需要が急増する時にこのエネルギーを貯蔵し、放出することが不可欠です。さらに、VRE発電量が低い期間に電力網の安定性を維持し、電力品質の問題を回避するためには、ベースロード電源容量が不可欠です。これは、断続的な再生可能エネルギー源を成功裏に統合するために必要不可欠な要素です。その結果、エネルギー貯蔵システム(ESS)は、再生可能エネルギープロジェクトにとって急速に不可欠なものとなっています。

揚水発電システムは、歴史的に世界で最も頻繁に利用されてきたエネルギー貯蔵技術であり、国際水力発電協会によると、2021年9月時点で、世界のグリッドスケールエネルギー貯蔵施設の90%以上が揚水発電エネルギー貯蔵システムを運用していました。IRENAの推計では、2020年時点で世界の再生可能エネルギー設備容量は2799.09 GWに達し、そのうち風力エネルギーが733.27 GW(26.2%)、太陽光エネルギーが713.97 GW(25.5%)を占めています。これらのデータは、再生可能エネルギーの導入拡大が電力系統にもたらす課題、特に発電量の変動性や間欠性に対応するためのエネルギー貯蔵の必要性を明確に示しています。揚水発電は、その大規模な貯蔵能力と実績ある技術により、この課題を解決する上で中心的な役割を担っています。

**成長要因**

世界の揚水発電市場の成長を牽引する主要な要因は以下の通りです。

1. **再生可能エネルギー分野の急速な拡大:** 世界の揚水発電市場の最も強力な成長要因は、再生可能エネルギー分野の目覚ましい拡大です。太陽光や風力といった変動性のある再生可能エネルギー(VRE)源は、環境に優しく持続可能な電力を供給しますが、その発電量は天候条件に左右され、常に一定ではありません。これにより、電力供給と需要のバランスを維持することが難しくなります。揚水発電は、このようなVREの余剰電力を貯蔵し、需要ピーク時に放電することで、電力系統の安定性を確保し、VREの大量導入を可能にする上で不可欠な役割を果たします。世界の再生可能エネルギー設備容量は急速に増加しており、この傾向は今後も続くと予想され、それに伴い揚水発電の需要も高まるでしょう。

2. **グリッド安定化の必要性:** VREの発電量が低い期間や電力需要が急増する期間において、電力系統の安定性を維持し、停電や電力品質の問題を回避するためには、信頼性の高いベースロード電源と柔軟な貯蔵システムが不可欠です。揚水発電は、大規模な貯蔵容量と迅速な応答性により、電力系統に安定性と柔軟性を提供し、周波数調整や電圧安定化といったグリッドサービスも提供できます。これは、現代の複雑な電力系統において、再生可能エネルギー源の統合を成功させるために不可欠な機能です。

3. **揚水発電の優れたライフサイクルコストと長寿命:** 揚水発電プロジェクトは、平均して約80年という非常に長い寿命を持つことが大きな特徴です。2020年時点で、商業的に実現可能なすべてのエネルギー貯蔵技術(EST)の中で、揚水発電プロジェクトは、発電されたエネルギー単位あたりのライフサイクルコストが最も低いとされています。これは、初期投資が高いにもかかわらず、その運用期間の長さによって単位あたりのコストが劇的に低減されるためです。例えば、世界最古の運用中の揚水発電システムであるスイスのエンゲヴァイハー揚水発電所は1907年に建設されましたが、1990年代初頭に改修され、少なくとも2052年まで稼働を続ける予定です。既存の資産をアップグレードおよび更新することで、プロジェクトの寿命は大幅に延ばすことができます。結果として、GWhクラスの貯蔵容量と全寿命を考慮すると、揚水発電の総コストは、最も近い競合であるリチウムイオンバッテリーシステムと比較してもはるかに低くなります。これは、大規模な貯蔵容量と長期間の運用を必要とする電力系統にとって、揚水発電が非常に経済的な選択肢であることを示しています。

4. **成熟した技術としての優位性:** 揚水発電は、開発された最初の大規模なエネルギー貯蔵技術であり、その技術は大きく進化し、過去1世紀にわたって価格が大幅に低下し、完全に商業化されています。これは、確立された技術としての信頼性、効率性、および大規模展開の容易さを意味します。他の多くの新興エネルギー貯蔵技術と比較して、揚水発電は実績があり、運用リスクが低いという利点を持っています。

**阻害要因**

世界の揚水発電市場の成長を阻害する可能性のある要因は以下の通りです。

1. **代替エネルギー貯蔵技術との競争:** 揚水発電は、高度に商業化された成熟技術であるため、さらなる価格削減の余地が限られています。このため、予測期間中、代替エネルギー貯蔵技術の拡大が世界の揚水発電市場に大きなマイナスの影響を与えると予想されています。その主要な競合相手はリチウムイオンバッテリー技術です。

2. **リチウムイオン電池の台頭と価格競争:** リチウムイオン電池は、過去10年間で大幅に手頃な価格になりました。2020年には、リチウムイオン電池の1キロワット時あたりの平均価格は137米ドルであり、2019年と比較して12.17%低下しました。アジア太平洋地域、特に中国のバッテリー生産者は、人件費が低いため、世界の平均価格よりも大幅に安価なバッテリーを生産できます。テスラ、ソニーなどの大手バッテリー生産者や各国政府も、リチウムイオン電池の研究開発に世界中で多額の投資を行っています。これらの進歩は、バッテリーセルの効率を高め、バッテリーの利用率を向上させることを目指しています。リチウムイオン電池の技術革新とコスト削減は、揚水発電にとって深刻な脅威となり、特に中規模から短期の貯蔵ニーズにおいて競争が激化すると考えられます。

3. **初期資本コストの高さと地理的制約:** 揚水発電プロジェクトは、その長寿命と大規模な容量にもかかわらず、初期の建設にかかる資本コストが非常に高額であるという特徴があります。貯水池、ダム、トンネル、発電機などの大規模なインフラを建設する必要があるため、多額の先行投資が必要です。また、揚水発電施設の建設には、上部と下部の貯水池を設置するための適切な地形、すなわち十分な高低差と水資源の存在が不可欠です。これにより、建設可能な場所が限られ、プロジェクトの実現可能性が地理的な要因に大きく左右されます。これらの要因が、揚水発電の新規プロジェクト展開における制約となることがあります。

**機会**

揚水発電市場における今後の成長機会は以下の通りです。

1. **多様なインフラへの導入:** 揚水発電は、従来の大型ダム建設だけでなく、より多様なインフラや環境での応用機会を秘めています。例えば、小川や既存の配水システム、さらには人工降雪設備といった重要なインフラ施設に揚水発電ソリューションを統合する可能性が探られています。また、マイクロ揚水発電エネルギー貯蔵システムでは、雨水貯留池を低コストの貯水池として利用できるため、都市部や小規模コミュニティでの導入も期待されます。これにより、大規模な土地を必要としない分散型エネルギー貯蔵の選択肢が広がり、揚水発電の適用範囲が拡大します。

2. **既存施設の改修・近代化:** 揚水発電プロジェクトは非常に長寿命であるため、既存の施設を改修、更新、近代化することで、その運用寿命をさらに延ばし、効率を向上させる大きな機会があります。前述のスイスのエンゲヴァイハー揚水発電所の例のように、100年以上前の施設も改修によって新たな寿命を得ることができます。これにより、新規建設に伴う高額な初期資本コストや環境影響を抑えつつ、既存のインフラを活用して貯蔵容量と発電能力を維持・向上させることが可能です。これは、特にヨーロッパや北米など、水力発電の歴史が長く、多数の老朽化した施設が存在する地域にとって重要な機会となります。

3. **クローズドループシステムの進化と利点:** 揚水発電システムには、大きく分けてオープンループとクローズドループの2種類があります。クローズドループシステムは、貯水池のいずれか、または両方が人工的に建設され、自然の水流に依存しない形式です。このシステムは、既存の河川システムに接続されていないため、環境への影響が少ないという大きな利点があります。また、既存の河川から離れた場所、すなわち電力系統のサポートが最も必要とされる場所に設置できるため、高い柔軟性を提供します。クローズドループシステムは、河川システムや水流への干渉がないことから、運用ライセンスの取得に関する信頼性が高く、今後の数年間で大幅な拡大が期待されています。例えば、米国では2019年末時点で、開発段階にある67件の新規揚水発電プロジェクトのうち35件がクローズドループプロジェクトでした。これは、環境規制の厳格化や特定の地域での水資源の制約に対応するための重要な進展と言えます。

4. **政策支援と脱炭素化目標:** 世界各国が気候変動対策と脱炭素化目標の達成に向けて、再生可能エネルギーの導入を加速する中で、エネルギー貯蔵技術への政策支援が強化されています。ヨーロッパ連合が2020年に初めて再生可能エネルギー源からの発電量が化石燃料を上回るなど、各国政府はクリーンエネルギーへの移行を積極的に推進しています。これにより、電力系統の安定化と再生可能エネルギーの統合を促進する揚水発電のような技術への投資が奨励され、新たなプロジェクトの機会が創出されるでしょう。特に、長期的なエネルギー安全保障と持続可能性を重視する国々において、揚水発電は重要な役割を担うと考えられます。

**セグメント分析**

**地域別分析:**

* **アジア太平洋地域:** アジア太平洋地域は、世界の揚水発電市場において最も重要な収益貢献地域です。この地域では、中国、日本、ASEAN諸国、韓国、インドを中心に、化石燃料からの脱却が急速に進んでおり、再生可能エネルギー、水力発電、そして揚水発電施設の開発が活発に行われています。特に中国は、2025年までに石炭消費量をピークアウトさせ、2060年までにカーボンニュートラルを達成するという野心的な目標を掲げています。この目標達成のため、再生可能エネルギー産業への投資が増加しており、2020年には約13.76 GWの新規水力発電容量が設置されました。これには、中国国家電網公司の関連会社であるState Grid Xinyuan Companyが開発した鶏西(Jixi)プロジェクトの最終4ユニットからの1.2 GWの揚水発電容量が含まれます。この地域の経済成長とエネルギー需要の増加、そして政府の強力な支援策が、揚水発電市場の拡大を強力に後押ししています。

* **ヨーロッパ:** ヨーロッパは気候変動対策において最も積極的な地域の一つであり、水力発電は一貫してこの地域の主要な再生可能エネルギー源であり続けています。クリーンエネルギーミックスへの移行が進むにつれて、太陽光発電と風力発電の貢献も大幅に増加しています。2020年は、欧州連合(EU)にとって脱炭素化に向けた重要な転換点となり、すべての再生可能エネルギー源を合わせた発電量が、初めて化石燃料を上回りました。COVID-19パンデミックによる電力需要の減少にもかかわらず、2020年の世界の水力発電量は2019年より4%増加しました。これは、北欧およびイベリア地域での生産量の増加が一因です。この地域では、より信頼性が高く適応性のあるエネルギー源を確保する手段として、揚水発電の改善が注目され、導入が進められています。厳格な環境目標と既存の水力インフラが、揚水発電のさらなる発展を促進しています。

* **北米:** 2020年時点で、北米の揚水発電容量は23.03 GWであり、その大部分は米国に集中しています。これは、2020年時点で約102 GWという同国の大規模な水力発電容量に一部起因しています。カナダも82 GWという大規模な水力発電容量を誇るものの、揚水発電技術の導入はわずか117 MWにとどまっており、その潜在能力を十分に活用しているとは言えません。豊富な天然資源を持つ北米は、再生可能エネルギーの生産に理想的な条件を備えています。また、水力発電は長年にわたり、世界の電力市場のかなりの部分を支えてきました。この地域の国々は、低炭素経済への移行を目指し、再生可能エネルギーのシェアを高めるための政策を展開しており、揚水発電はその目標達成に貢献する重要な技術として位置づけられています。

* **LAMEA(ラテンアメリカ、中東、アフリカ):** LAMEA地域は、世界の主要な再生可能電力源の一つです。最近の米州開発銀行(IDB)の調査によると、この地域の広範な水力発電インフラを考慮すると、ラテンアメリカおよびカリブ海諸国(LAC)において揚水発電(PHS)は大きな潜在力を秘めているとされています。中東およびアフリカにおける揚水発電容量の大部分は、2020年に南アフリカによって提供されました。南アフリカは、2020年に合計約2912 MWの設備容量を持ち、これは地域全体のシェアの59%以上に相当します。イランが1040 MWの設備容量で2位に続き、21%を占めています。この地域では、経済発展と人口増加に伴うエネルギー需要の増大、そして再生可能エネルギーへの移行の必要性から、揚水発電の導入が今後も進むと予想されます。

**システムタイプ別分析:**

* **オープンループシステム:** オープンループの揚水発電施設は、自然な流入がない上部貯水池に水を貯蔵するか、またはポンプバック式プラントとして、ポンプ貯蔵と従来の水力発電所を組み合わせ、上部貯水池の代わりに自然な河川流入を利用して機能します。従来の水力発電施設は揚水発電を利用しませんが、大量の貯蔵容量を持つこれらの水力発電所は、必要になるまで出力を遅らせることで、電力系統において揚水発電と同様の機能を発揮できます。多くの地域では、河川や小川などの自然水資源への近接性から、オープンループ揚水発電が好まれます。代替システムの開発費用が高額であり、豊富な水流が存在するため、これらのプロジェクトは予想される期間内に実施される可能性が高いです。米国では、2020年時点で、既存のほぼすべての揚水発電プロジェクトがオープンループシステムを採用しており、下部または上部貯水池に自由流動性の水源を利用しています。例えば、パシフィック・ガス・アンド・エレクトリック社(PG&E)の1.2 GWのヘルムズ揚水発電プロジェクトは、ヘルムズクリークにダムを建設して作られたウィション貯水池とコートライト貯水池の間で稼働しています。しかし、2019年末までに米国で開発段階にあった新規揚水発電プロジェクト67件のうち、32件がオープンループプロジェクトであり、35件がクローズドループプロジェクトでした。これは、クローズドループシステムへの関心の高まりを示唆しています。

* **クローズドループシステム:** クローズドループの揚水発電所は、一つまたは両方の貯水池が人工的に建設され、どちらの貯水池にも自然な水の流入がないシステムです。大量のエネルギーを貯蔵する唯一の方法は、ある大量の水を、できるだけ高い位置にある別の大量の水の隣に配置することです。これは様々な場所で自然発生しますが、クローズドループシステムでは一つまたは二つの貯水池が人工的に作られます。揚水発電システムのエネルギー密度は比較的小さいため、貯水池間に大きな高低差または相当な流量が必要です。クローズドループ揚水発電は、高い柔軟性、信頼性、および電力出力を提供します。オープンループ揚水発電システムと比較して、クローズドループ揚水発電システムは既存の河川システムに接続されていないため、環境への影響が低いという利点があります。さらに、既存の河川から遠く離れた場所、すなわち電力系統のサポートが必要な場所に配置できるため、立地選択の自由度が高いです。クローズドループシステムは、既存の河川システムや水流に干渉しないため、運用ライセンスの取得に対する信頼性が向上し、今後数年間で大幅な拡大が期待されています。これは、環境保護の観点からも、また地理的制約の克服という点でも、揚水発電の将来にとって重要な方向性を示しています。

**結論**

世界の揚水発電市場は、再生可能エネルギーの導入加速とそれに伴う電力系統の安定化ニーズの高まりを背景に、堅調な成長を続けると予測されます。揚水発電は、その大規模な貯蔵容量、長寿命、低いライフサイクルコスト、そして実績ある技術により、今後もグリッドスケールエネルギー貯蔵の主要な柱であり続けるでしょう。リチウムイオン電池などの競合技術の台頭は市場に変化をもたらしますが、揚水発電は特に大規模かつ長期の貯蔵ニーズにおいて、その優位性を維持すると考えられます。地域別に見ても、アジア太平洋地域が引き続き市場を牽引し、ヨーロッパや北米、LAMEA地域でも脱炭素化目標と既存インフラの活用を通じて、その役割を拡大していくでしょう。特に、環境負荷の少ないクローズドループシステムの開発と導入は、揚水発電の新たな成長機会を創出し、将来のエネルギーミックスにおいて不可欠な存在としての地位を確固たるものにするでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の揚水発電市場規模分析

- 世界の揚水発電市場概要

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- タイプ別

- 世界の揚水発電市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- オープンループ

- 金額別

- クローズドループ

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- 揚水発電市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ゼネラル・エレクトリック・カンパニー

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- シーメンスAG

- アンドリッツAG

- 三菱重工業株式会社

- フォイトGmbH & Co. KGaA

- アンサルド・エネルギアSPA

- デューク・エナジー・コーポレーション

- エーオンSE

- エネルSPA

- フランス電力SA (EDF)

- イベルドローラSA

- ゼネラル・エレクトリック・カンパニー

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

揚水発電とは、電力の需要と供給のバランスを調整するために、水を高い位置にある貯水池へ汲み上げ、その位置エネルギーを利用して発電するシステムでございます。これは、余剰電力を水の位置エネルギーとして貯蔵し、必要な時に取り出して電力として供給する、いわば「巨大な天然の蓄電池」として機能いたします。具体的には、電力需要が少ない時間帯(例えば深夜)に、火力発電所や原子力発電所、あるいは再生可能エネルギー源からの余剰電力を用いて、下部貯水池の水を上部貯水池へとポンプで汲み上げます。そして、電力需要が高まる時間帯(例えば昼間や夕方)には、上部貯水池の水を下部貯水池へと流し落とし、その水流で水車を回して発電する仕組みでございます。これにより、電力系統全体の効率化と安定化に大きく貢献しています。

揚水発電所には、いくつかの種類がございます。一つは「純揚水式」と呼ばれるもので、上部貯水池への自然な流入はほとんどなく、下部貯水池との間で水が循環利用されることを前提に設計されています。このタイプは、既存の河川を利用せず、完全に人工的に貯水池を造成する場合もございます。次に、「混合式」と呼ばれるタイプは、上部貯水池に自然の河川水が流入し、その自然流入水も発電に利用しつつ、揚水運転も行うものです。これにより、自然エネルギーの有効活用と電力貯蔵の両方を実現できます。また、下部貯水池が通常の水力発電所の下池を兼ねる「下池兼用式」や、上部貯水池が多目的ダムの上池を兼ねる「上池兼用式」など、既存のインフラや地形を最大限に活用する形態もございます。これらの多様な方式は、立地条件や運用目的によって使い分けられています。

揚水発電の主な用途は多岐にわたりますが、最も重要な役割の一つは「ピークロード電源」としての機能です。電力需要が急増するピーク時において、揚水発電は短時間で大容量の電力を供給できるため、電力系統の安定供給に不可欠な存在でございます。また、「系統安定化」にも大きく寄与します。例えば、電力系統の周波数や電圧が変動した際に、迅速に発電量を調整することで、系統の安定性を保つことができます。これは、予備力としての「回転予備力」の役割も果たし、大規模な停電(ブラックアウト)が発生した際には、外部からの電力供給なしに系統を復旧させる「ブラックスタート能力」を持つものもございます。さらに、近年では太陽光発電や風力発電といった「変動性の再生可能エネルギー」の導入拡大において、その出力変動を吸収し、余剰電力を貯蔵する重要な役割を担っており、再生可能エネルギーの主力電源化を強力に後押ししています。

揚水発電を支える関連技術も進化を続けております。その中心となるのは「ポンプ水車」でございます。これは、水を汲み上げるポンプとしての機能と、水流で発電する水車としての機能の両方を一台でこなすことができる特殊な水車・発電機一体型設備で、揚水発電の効率と柔軟性を大幅に高めています。さらに、近年の技術革新として注目されているのが「可変速揚水発電」でございます。これは、インバータなどの電力変換装置を用いて、ポンプ水車の回転速度を自由に制御する技術です。これにより、揚水運転時も発電運転時も、水量や落差の変化に応じて最適な効率で運転することが可能となり、よりきめ細やかな周波数調整や出力調整が可能となります。また、運転効率の向上だけでなく、電力系統の安定化機能も強化されるため、次世代の揚水発電技術として期待されています。その他にも、大規模なダムや水路を建設する土木技術、複雑な運転を自動化する高度な制御システム、そして発電所の運転を最適化する需給予測技術などが、揚水発電の運用を支える重要な要素となっております。これらの技術の進歩により、揚水発電は今後も安定した電力供給と、持続可能なエネルギー社会の実現に貢献し続けるでしょう。