ポンプ市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

ポンプ市場レポートは、ポンプタイプ(遠心ポンプおよび容積式ポンプ)、駆動技術(電動モーター、ディーゼル/ガスエンジン、太陽光/再生可能エネルギー、および磁気駆動/メカニカルシールレス)、設置位置(地上設置、水中設置、および縦型インライン)、用途(水・廃水、化学・石油化学、HVAC・ビル設備、発電、その他)、ならびに地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポンプ市場の概要、規模、シェア、トレンド、および2030年までの成長予測に関する詳細な分析を以下にまとめました。

—

# ポンプ市場概要:2025年から2030年の成長トレンドと予測

本レポートは、ポンプ市場の規模、シェア、トレンド、および2030年までの成長予測について詳細に分析しています。調査期間は2020年から2030年で、市場はポンプタイプ(遠心ポンプ、容積式ポンプ)、駆動技術(電動モーター、ディーゼル/ガスエンジン、太陽光/再生可能エネルギー、磁気駆動/メカニカルシールレス)、設置位置(地上設置型、水中設置型、垂直インライン型)、用途(水・廃水、化学・石油化学、HVAC・ビルサービス、発電など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

市場規模と成長予測

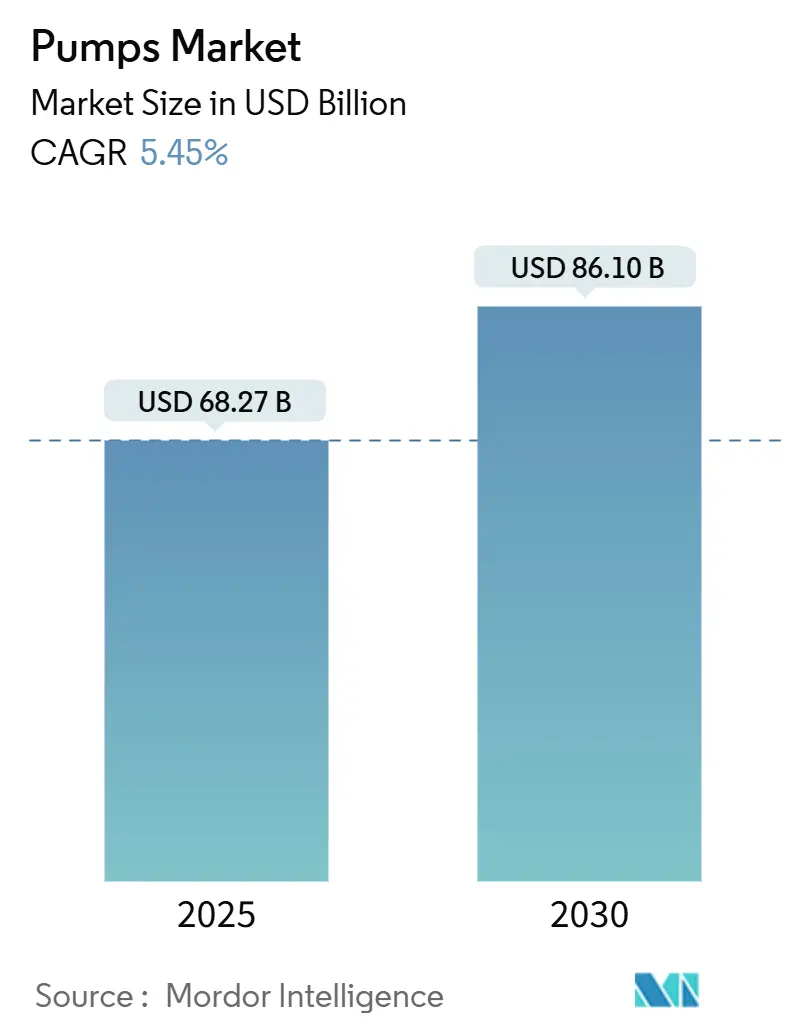

ポンプ市場は、2025年には682.7億米ドルと推定されており、2030年には861.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.45%を見込んでいます。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

ポンプ市場の成長は、大規模な水インフラのアップグレード、安定した産業設備投資、およびエネルギー効率の高い機器への世界的な推進によって支えられています。電動化が主要な動力源であり続ける一方で、太陽光発電システムは農業やオフグリッド環境において急速に成長するニッチ市場を形成しています。技術仕様は、エネルギー消費を削減し、予知保全を可能にし、厳格化する環境規制に対応するスマートでセンサーを搭載したポンプへと移行しています。

1. ポンプタイプ別

2024年において、遠心ポンプがポンプ市場シェアの56.86%を占め、2030年までに6.20%のCAGRで成長すると予測されています。効率の向上は、ガイドブレードの再設計や最適化されたブレードラップ角度によるもので、油圧出力を高めつつエネルギー消費を15%削減しています。特殊なCO₂サービス対応型は、腐食耐性合金と密閉シールを使用し、炭素回収プロジェクトに導入されています。容積式ポンプは、計量やスラリー注入などのニッチ市場で強力な地位を維持し、その精度と高圧性能により高価格で取引されています。

2. 駆動技術別

2024年において、電動モーターシステムがポンプ市場規模の76.50%を占め、引き続き主要な駆動源となっています。グリッドの信頼性向上と、自治体入札における可変周波数ドライブの標準化がこれを後押ししています。一方、太陽光発電システムは、補助金プログラムとパネル価格の下落により、9.5%のCAGRで急速な成長が見込まれています。ディーゼルおよびガスエンジンは、緊急排水や過酷な油田地帯で依然として使用されていますが、排出ガス規制の強化が成長を抑制しています。磁気駆動のメカニカルシールレスポンプは、ゼロリークがより高い初期費用を上回る危険な化学物質の取り扱いにおいて、その浸透率を高めています。

3. 設置位置別

2024年において、地上設置型ユニットが設置数の58.25%を占め、低コストと容易なメンテナンスが支持されています。水中設置型ポンプは、鉱山排水、沿岸の井戸、都市排水のアップグレードに牽引され、2025年から2030年にかけて8.4%の最速CAGRで成長する見込みです。強化された絶縁システムと耐摩耗性エラストマーにより、研磨性スラリーにおけるオーバーホール間隔が延長されています。垂直インライン型は、スペースが限られた機械室で人気を集めています。

4. 用途別

2024年において、水・廃水処理がポンプ市場の50.37%を占め、2030年までに6.05%のCAGRで成長すると予測されています。米国連邦プログラムは、2024会計年度にクリーンウォーターSRF助成金として8億5,120万米ドルを割り当てており、安定した改修プロジェクトのパイプラインを確保しています。AIを活用した分析は、ポンプスケジュールの最適化と予知保全を通じて、公共事業の運用費用を最大30%削減するのに役立っています。

5. 地域別

2024年において、アジア太平洋地域がポンプ市場収益の51.60%を占め、予測期間中に6.00%の最速CAGRを維持すると予測されています。中国の国家ヒートポンプロードマップは高効率循環ポンプの需要を加速させ、インドの太陽光灌漑の普及は分散型販売を促進しています。

市場の推進要因

ポンプ市場の成長を促進する主な要因は以下の通りです。

* 脱塩プロジェクトにおける設備投資の増加(CAGRへの影響:+1.2%)

中東、北アフリカ、アジア太平洋地域において、脱塩プロジェクトへの設備投資が拡大しています。サウジアラビアとUAEでは、2024年に海水脱塩施設の建設に48億米ドル以上が投じられ、セラミック複合材の接液部を持つ高圧ポンプの需要を刺激しています。エネルギー回収装置の標準化により、運用コストが最大60%削減され、技術的な参入障壁が高まっています。

* 厳格な廃水再利用義務(CAGRへの影響:+1.0%)

ヨーロッパと北米では、廃水再利用に関する厳格な義務が課されています。改訂されたEU都市廃水処理指令は、リンとPFASの大幅な削減を目標としており、高度酸化および膜ろ過をサポートできる精密注入および可変流量循環ポンプの採用を加速させています。

* シェールガスおよび深海O&Gプロジェクトの急速な成長(CAGRへの影響:+0.8%)

米国メキシコ湾岸およびブラジルにおけるシェールガスおよび深海石油・ガスプロジェクトの急速な拡大は、耐摩耗性ポンプの需要を高めています。パーミアン盆地での高圧破砕やブラジル沖での深海生産には、3,000メートルの深度や10,000psiの表面圧力に対応するポンプが必要です。

* 地域冷暖房ネットワークの拡大(CAGRへの影響:+0.7%)

北欧諸国および中東における地域冷暖房ネットワークの拡大も、ポンプ市場の成長を後押ししています。北欧では、ヒートポンプ容量が2030年までに1,000GWから2,600GWに増加する見込みであり、連続運転、広い温度変動、可変周波数運転に対応する大型循環ポンプの需要を刺激しています。

* 太陽光発電による農業灌漑の電化(CAGRへの影響:+1.3%)

インドおよびアフリカにおける太陽光発電による農業灌漑の電化は、長期的な成長要因です。補助金プログラムと太陽光パネル価格の下落により、オフグリッド農場向けの太陽光発電システム全体の設置コストが削減されています。

市場の抑制要因

ポンプ市場の成長を抑制する主な要因は以下の通りです。

* ニッケルおよびステンレス鋼価格の変動(CAGRへの影響:-0.7%)

ポンプ製造において、特に容積式ポンプではステンレス鋼が30~40%使用されるため、ニッケルおよびステンレス鋼価格の変動は、ポンプメーカーの利益率を圧迫します。

* 低コストの中国サプライヤーの増加(CAGRへの影響:-0.8%)

低価格の中国製ポンプの普及は、標準化されたエンドサクションポンプ市場を支配し、既存メーカーにライフサイクルサービスやデジタルアドオンへの収益シフトを促しています。

* OECD諸国における火力発電パイプラインの減少(CAGRへの影響:-0.5%)

OECD諸国における火力発電所の新規建設プロジェクトの減少は、発電用途向けポンプの需要を長期的に抑制する要因となります。

* 自治体の資産交換サイクルの長期化(CAGRへの影響:-0.6%)

自治体におけるポンプなどの資産交換サイクルが長期にわたることも、市場の成長を抑制する要因の一つです。

セグメント別詳細分析

ポンプタイプ別:遠心ポンプが広範な需要を牽引

遠心ポンプは、2024年にポンプ市場シェアの56.86%を占め、6.20%のCAGRで拡大すると予測されています。インペラ形状、セラミックベアリング、リアルタイム状態監視における継続的なR&Dが、脱塩、HVAC、精製回路全体で遠心ポンプの価値提案を強化しています。容積式ポンプは、内部ギアおよびピストン構造に焦点を当て、変動する吐出圧力に対して一定の流量を提供し、化学バッチ処理、食品加工、医薬品化合物において不可欠な存在となっています。

駆動技術別:再生可能エネルギーシステムが勢いを増す

電動モーターは2024年に76.50%のシェアを占め、引き続き主要な駆動源です。太陽光発電システムは9.5%のCAGRで成長する見込みです。自動車産業では、バッテリー電気自動車への移行により、48Vアーキテクチャ向けに設計された小型の電子整流冷却ポンプの採用が加速しています。

設置位置別:水中ソリューションが鉱業および深井戸で拡大

地上設置型は2024年に58.25%の設置数を占め、低コストと容易なメンテナンスが支持されています。水中設置型は8.4%のCAGRで成長し、鉱山排水、沿岸井戸、都市排水のアップグレードに牽引されています。垂直インライン型は、スペースが限られた機械室で人気を集めています。

用途別:公共事業がデジタル変革を加速

水・廃水処理プラントは2024年にポンプ市場規模の50.37%を占め、2030年までに6.05%のCAGRで成長すると予測されています。AIを活用した分析は、ポンプスケジュールの最適化と予知保全を通じて、公共事業の運用費用を最大30%削減するのに役立っています。化学・石油化学複合施設では、ゼロリーク義務を遵守するためにメカニカルシールレス磁気駆動ポンプが指定されています。

地域別分析

アジア太平洋地域

2024年の収益の51.60%を占め、6.00%のCAGRで成長すると予測されています。中国の国家ヒートポンプロードマップは高効率循環ポンプの需要を加速させ、インドの太陽光灌漑の普及は分散型販売を促進しています。ASEAN諸国は、急速な都市化を支援するために洪水制御ステーションと沿岸脱塩に資金を投入しています。

北米

成熟した市場でありながら、革新が主導しています。米国の鉛管撤去に30億米ドルが割り当てられ、飲料水ブースターやエンドサクション本管の注文を刺激しています。この地域はシェール掘削と海底ブースティングでもリードしており、高圧専門家には二桁の利益率をもたらすニッチ市場です。メキシコの灌漑更新(26億米ドル相当)は、効率的な遠心ポンプおよび太陽光発電ユニットの対象市場を広げています。

ヨーロッパ

エネルギー効率を優先しています。改訂された廃水指令は、公共事業に高度酸化および膜システムを採用させ、耐薬品性注入ポンプの販売を促進しています。北欧の地域ネットワークは、可変流量インライン循環ポンプの需要を高めています。

中東

脱塩と地域冷房に多額の投資を行っており、耐腐食性、高揚程ポンプを必要としています。

サハラ以南アフリカ

ディーゼルへの依存を減らし、小規模農家の回復力を向上させる手頃な太陽光キットに焦点を当てています。南アフリカの鉱業部門は、より深い鉱体を管理するために大規模な排水フリートを確保し続けています。

競争環境

世界の収益の約35~40%は上位10社のサプライヤーによって占められており、市場の集中度は中程度であることを示しています。HoneywellによるSundyneの22億米ドルでの買収は、高圧炭化水素サービスにおける足場を強化し、回転機器をより大規模な自動化パッケージに組み込んでいます。ABBやIngersoll Randの買収は、デジタル機能と垂直モーターの専門知識に対する戦略的なプレミアムを反映しています。Grundfosは、2018年以降CO₂排出量を10.5%削減し、プラチナEcoVadis評価を獲得しており、持続可能性の資格を活用して公共入札を勝ち取っています。

水素インフラなどのホワイトスペースの機会も生まれており、Star Pump AllianceはH₂による脆化リスクに対応できる密閉型高圧モデルを展示しています。低コストのアジアメーカーが標準化されたセグメントで利益率を圧迫しているため、既存メーカーはソフトウェア、延長保証、性能契約をバンドルする傾向にあります。サービス収益は、主要な欧米ブランドにとって、5年前の10%未満から現在では売上高の最大25%に貢献しています。

主要なポンプ業界リーダーには、Flowserve Corporation、Grundfos Holding A/S、KSB SE & Co. KGaA、Sulzer Ltd.、Xylem Inc.などが挙げられます。

最近の業界動向

* 2025年4月: AAONは、5°Fで全容量加熱が可能なAlpha-Class ECO、PRO、EXTREME空気源ヒートポンプを発表し、可変流量循環ポンプの新たな需要を創出しました。

* 2025年3月: Honeywellは、Sundyneの22億米ドルでの買収を完了し、エネルギーおよび持続可能性ソリューション部門を強化しました。

* 2025年1月: Liberty EnergyとCumminsは、油圧破砕ポンプフリート向けに設計された可変速天然ガスエンジンを発表し、2025年半ばの展開を目指しています。

* 2024年12月: 住友はPT Resource Equipment Indonesiaを買収し、大規模鉱山排水ポンプのレンタルフリートを拡大しました。

* 2024年11月: ABBは、垂直ポンプモーターポートフォリオを拡大するため、Aurora Motorsの買収に合意しました。

* 2024年10月: Ingersoll Randは、Air Power Systems、Blutek、UT Pumps & Systemsを1億3,500万米ドルで買収しました。

—* 2024年9月: [企業名]は、[特定の市場]における[製品またはサービス]の提供を強化するため、[戦略的提携または買収]を発表しました。

このレポートは、世界のポンプ市場に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査は、産業、自治体、農業、ビルサービス、エネルギー分野の顧客に供給される遠心ポンプおよび容積式ポンプの初回販売額に焦点を当てています。ただし、医療用輸液ポンプ、マイクロ流体ポンプ、0.5馬力未満のHVAC循環器、アフターマーケットのスペアパーツ、レンタルフリート、完成したHVAC循環器としてのみ販売されるポンプモーターパッケージは、比較可能性を保つため計算から除外されています。

2. 調査方法論

調査は、OEMのポンプ設計エンジニア、EPC企業の調達マネージャー、水道事業資産責任者、地域販売業者へのインタビューを含む一次調査と、国連Comtradeの出荷記録、油圧学会の統計年鑑、Eurostat PRODCOMの生産データ、業界団体の概要、企業年次報告書、有料リソース(D&B Hoovers、Dow Jones Factiva)などを活用したデスク調査を組み合わせて実施されました。市場規模の算出と予測は、国の生産量と純貿易量を基にしたトップダウンアプローチと、主要メーカーの売上高を積み上げるボトムアップアプローチを併用しています。自治体の水インフラ投資、掘削リグ稼働数、世界の工業生産指数、平均販売価格の変動、再生可能エネルギー駆動ポンプの普及、5年間の交換サイクルといった主要変数がモデルに組み込まれ、多変量回帰分析により予測が行われています。データは毎年更新され、重要なイベント発生時には中間更新も実施されるため、常に最新の市場見通しが提供されます。

3. 市場の動向(推進要因と抑制要因)

市場の成長を牽引する主な要因としては、MENAおよびAPAC地域における海水淡水化プロジェクトへの設備投資の増加、ヨーロッパおよび北米における厳格な廃水再利用義務、米国湾岸およびブラジルにおけるシェールガスおよび深海O&Gプロジェクトの急速な拡大、北欧および中東における地域冷暖房設備の急増、インドおよびアフリカにおける農業灌漑の電化(ソーラーポンプ)の進展が挙げられます。

一方、市場の成長を抑制する要因としては、ニッケルおよびステンレス鋼価格の変動による部品表(BoM)コストの上昇、低コストの中国メーカーの増加による利益率の圧迫、OECD諸国における火力発電所のパイプライン減少による循環ポンプ需要の縮小、自治体におけるポンプの交換サイクルが15~20年と長く、年間販売台数を制限している点が指摘されています。

4. 市場規模と成長予測

市場は、ポンプタイプ(遠心ポンプ、容積式ポンプ)、駆動技術(電動モーター、ディーゼル/ガスエンジン、ソーラー/再生可能エネルギー、磁気駆動/メカニカルシールレス)、設置位置(地上設置型、水中設置型、垂直インライン型)、用途(水・廃水、化学・石油化学、HVAC・ビルサービス、石油・ガス、食品・飲料、鉱業・金属、発電、医薬品・バイオテクノロジーなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

世界のポンプ市場は、2030年までに861億ドルに達すると予測されています。地域別では、アジア太平洋地域が世界のポンプ販売の51.60%を占め、最も速い成長が見込まれています。ポンプタイプ別では、遠心ポンプがその汎用性と効率改善により、世界の出荷量の半分以上を占め、現在の設置を支配しています。駆動技術別では、ソーラー/再生可能エネルギー駆動ポンプが2025年から2030年の間に年平均成長率9.5%で拡大すると予測されており、主に農業およびオフグリッドサイトでの採用が進んでいます。

5. 競争環境

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、およびFlowserve Corporation、Grundfos Holding A/S、KSB SE & Co. KGaA、Ebara Corporation、Xylem Inc.などを含む20社の企業プロファイルが詳細に分析されています。

6. 市場機会と将来展望

レポートでは、スマートポンプステーションの導入が進んでおり、デジタル分析と可変速ドライブにより、エネルギーコストとメンテナンスコストを最大30%削減し、厳格な規制への準拠を確保していることが強調されています。また、原材料価格の変動、特にステンレス鋼とニッケルのコスト変動は、メーカーの利益率を圧迫しており、これに対し、メーカーは合金の使用量を減らすためのケーシング再設計や、供給を確保するための多地域ソーシング戦略を採用しています。市場には、未開拓の領域や満たされていないニーズが存在し、将来的な成長機会を提供しています。

このレポートは、世界のポンプ市場の現状、成長要因、課題、そして将来の展望について包括的な視点を提供しており、意思決定者が市場の動向を理解し、戦略を策定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 MENAおよびAPACにおける淡水化プロジェクトへの設備投資の増加

- 4.2.2 ヨーロッパおよび北米における厳格な廃水再利用義務

- 4.2.3 米国湾岸およびブラジルにおけるシェールおよび深海O&Gプロジェクトの急速な拡大

- 4.2.4 北欧および中東における地域冷暖房設備の急増

- 4.2.5 インドおよびアフリカにおける農業灌漑の電化(ソーラーポンプ)

- 4.3 市場の阻害要因

- 4.3.1 ニッケルおよびステンレス鋼価格の変動による部品表(BoM)の高騰

- 4.3.2 低コストの中国メーカーの増加による利益率の圧迫

- 4.3.3 OECDにおける火力発電パイプラインの減少による循環ポンプの抑制

- 4.3.4 長い自治体交換サイクル(15?20年)による年間販売の制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 ポンプタイプ別

- 5.1.1 遠心式

- 5.1.2 容積式

- 5.2 駆動技術別

- 5.2.1 電動モーター

- 5.2.2 ディーゼル/ガスエンジン

- 5.2.3 太陽光/再生可能エネルギー

- 5.2.4 磁気駆動/メカニカルシールレス

- 5.3 設置位置別

- 5.3.1 地上式

- 5.3.2 水中式

- 5.3.3 縦型インライン

- 5.4 用途別

- 5.4.1 水・廃水

- 5.4.2 化学・石油化学

- 5.4.3 HVAC・ビル設備

- 5.4.4 石油・ガス(上流、中流、下流)

- 5.4.5 食品・飲料

- 5.4.6 鉱業・金属

- 5.4.7 発電(火力、原子力、再生可能エネルギー)

- 5.4.8 医薬品・バイオテクノロジー

- 5.4.9 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 トルコ

- 5.5.2.8 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 マレーシア

- 5.5.3.6 タイ

- 5.5.3.7 インドネシア

- 5.5.3.8 ベトナム

- 5.5.3.9 オーストラリア

- 5.5.3.10 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 ナイジェリア

- 5.5.5.6 カタール

- 5.5.5.7 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Flowserve Corporation

- 6.4.2 Grundfos Holding A/S

- 6.4.3 KSB SE & Co. KGaA

- 6.4.4 ITT Inc.

- 6.4.5 Sulzer Ltd.

- 6.4.6 Ebara Corporation

- 6.4.7 Weir Group plc

- 6.4.8 Xylem Inc.

- 6.4.9 Wilo SE

- 6.4.10 Pentair plc

- 6.4.11 Tsurumi Manufacturing Co. Ltd.

- 6.4.12 Torishima Pump Mfg. Co. Ltd.

- 6.4.13 Baker Hughes Company

- 6.4.14 Schlumberger Limited

- 6.4.15 Celeros Flow Technology LLC

- 6.4.16 Atlas Copco AB

- 6.4.17 Kirloskar Brothers Ltd.

- 6.4.18 Ruhrpumpen Group

- 6.4.19 Desmi A/S

- 6.4.20 Zoeller Pump Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポンプは、液体や気体といった流体を移動させたり、その圧力を高めたりするために用いられる機械装置の総称でございます。一般的には、モーターやエンジンなどの動力源によって駆動され、流体に運動エネルギーや圧力エネルギーを与え、低い場所から高い場所へ、あるいは低圧から高圧へと送り出す役割を担っております。産業から日常生活に至るまで、極めて広範な分野で不可欠な存在となっております。

ポンプはその動作原理によって大きく二つの種類に分類されます。一つは「容積式ポンプ」で、これは一定量の流体を密閉された空間に閉じ込め、その容積を周期的に変化させることで流体を送り出す方式です。高圧での送液や、粘性の高い流体の移送、あるいは精密な流量制御が必要な場合に適しております。容積式ポンプには、ピストンやプランジャーが往復運動する「往復動ポンプ」(例:ピストンポンプ、ダイヤフラムポンプ)と、ギアやスクリューなどが回転することで流体を送り出す「回転ポンプ」(例:ギアポンプ、スクリューポンプ、ベーンポンプ)がございます。特に往復動ポンプは脈動を伴いますが、非常に高い圧力を発生させることが可能です。回転ポンプは比較的スムーズな送液が可能で、コンパクトな設計が特徴です。

もう一つは「非容積式ポンプ」、あるいは「遠心ポンプ」と呼ばれるもので、羽根車(インペラ)の高速回転によって流体に遠心力を与え、その運動エネルギーを圧力エネルギーに変換して送り出す方式です。大流量の送液や、比較的低〜中程度の圧力での使用に適しており、産業分野で最も広く利用されております。遠心ポンプには、渦巻状のケーシングを持つ「渦巻ポンプ」、案内羽根を持つ「タービンポンプ」、羽根車の形状によって斜めに流体を送り出す「斜流ポンプ」、軸方向に流体を送り出す「軸流ポンプ」などがございます。これらは構造が比較的単純で、メンテナンスが容易であるという利点も持ち合わせております。この他にも、特殊な用途として、ジェットポンプ、電磁ポンプ、真空ポンプ、水中ポンプ、薬液注入ポンプなど、多種多様なポンプが存在し、それぞれが特定のニーズに応じた設計となっております。

ポンプの用途は非常に多岐にわたります。産業分野では、化学プラントにおける薬品の移送や反応液の循環、石油・ガス産業での原油輸送や精製プロセス、食品・飲料工場での液体食品の移送や充填、製薬工場での無菌環境下での薬液移送、製鉄所での冷却水循環、発電所での冷却水やボイラー給水、鉱業における泥水やスラリーの輸送など、あらゆるプロセスで不可欠な役割を担っております。社会インフラにおいては、上下水道施設での取水、送水、排水、汚水処理、農業における灌漑や排水、建築物における給水、排水、空調システム、さらには消防活動における消火用水の供給など、私たちの生活を支える基盤技術として機能しております。家庭用としても、給湯器、洗濯機、エアコン、井戸ポンプ、風呂水ポンプなど、身近な場所で活躍しております。また、医療機器では人工心肺や輸液ポンプ、自動車ではエンジン冷却水ポンプ、燃料ポンプ、オイルポンプなど、専門的な分野でもその重要性は計り知れません。

ポンプに関連する技術は、その性能向上と信頼性確保のために絶えず進化を続けております。まず、材料技術の進歩は、耐食性、耐摩耗性、軽量化を実現する新素材(セラミックス、複合材料、特殊合金など)の開発を促し、過酷な環境下でのポンプの長寿命化に貢献しております。流体解析技術(CFD: Computational Fluid Dynamics)は、ポンプ内部の流体の挙動を詳細にシミュレーションすることで、効率の向上やキャビテーション(空洞現象)の抑制、騒音・振動の低減に大きく寄与しております。制御技術の分野では、インバータ制御による回転数調整が、省エネルギー化、流量・圧力の精密制御を可能にし、IoT(モノのインターネット)との連携により遠隔監視や予知保全も実現されております。また、流体の漏れを防ぎ、耐久性を高めるためのシール技術(メカニカルシール、グランドパッキン、マグネットカップリングなど)も重要な要素であり、騒音・振動対策のための低騒音・低振動設計や防振材の導入も進められております。近年では、IoTやAI(人工知能)を活用した稼働状況のリアルタイム監視、異常検知、予知保全、さらには運転の最適化といったスマート化技術が注目を集めております。

ポンプ市場は、世界的に安定した需要が見込まれる分野でございます。インフラ投資の継続や、各産業分野における生産活動の活発化が市場を牽引しております。主要なプレイヤーとしては、グルンドフォス、KSB、ウィロ、荏原製作所、酉島製作所、フローサーブといったグローバル大手企業が市場をリードする一方で、特定の用途やニッチな市場に特化した中小企業も多数存在しております。現在の市場トレンドとしては、まず「省エネルギー化」が挙げられます。環境規制の強化や運用コスト削減の意識の高まりから、高効率ポンプやインバータ制御ポンプの需要が世界的に増加しております。次に、「スマート化」の進展があり、IoTやAIを活用した監視、診断、予知保全システムへの関心が高まっております。これにより、ダウンタイムの削減やメンテナンスコストの最適化が期待されております。また、「耐久性・信頼性」の向上も重要なトレンドであり、メンテナンス頻度の低減と長寿命化が求められております。さらに、高温、高圧、腐食性流体、スラリーなど、過酷な環境に対応する「特殊用途ポンプ」の需要も堅調でございます。環境規制の強化に伴い、排水処理やCO2排出削減に貢献するポンプ技術の重要性も増しております。

今後のポンプ技術の展望といたしましては、さらなる「高効率化」が最重要課題の一つとして挙げられます。材料科学、流体設計、制御技術の融合により、エネルギー変換効率の限界に挑戦し、地球環境負荷の低減に貢献することが期待されております。IoT、AI、ビッグデータ解析を統合した「スマートポンプシステム」は、今後さらに普及し、自己診断、自己最適化機能を強化することで、より自律的な運転が可能になるでしょう。これにより、予期せぬ故障を未然に防ぎ、最適な運転状態を維持することが可能となります。また、超伝導モーターや磁気浮上軸受といった「新素材・新技術」の導入により、ポンプの性能は飛躍的に向上する可能性を秘めております。環境対応の面では、再生可能エネルギー分野(地熱発電、バイオマス発電など)、水処理・海水淡水化プラント、CO2回収・貯留(CCS)といった新たな環境技術への貢献が期待されております。さらに、設置やメンテナンスの容易化、コスト削減を目指した「モジュール化・標準化」も進むと考えられます。デジタルツイン技術を活用し、仮想空間でポンプの挙動をシミュレーションし、最適な運転計画を立案する取り組みも加速するでしょう。最終的には、製品のライフサイクル全体での環境負荷低減やリサイクル性の向上といった「サステナビリティ」への貢献が、ポンプ産業の重要な方向性となっていくものと推察されます。