瞳孔計市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

瞳孔計市場レポートは、モダリティ(ハンドヘルド瞳孔計、卓上型瞳孔計など)、タイプ(デジタル瞳孔計、ビデオ瞳孔計など)、アプリケーション(眼科、神経科、その他のアプリケーション)、エンドユーザー(病院、眼科クリニックなど)、および地域によってセグメント化されています。本レポートは、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

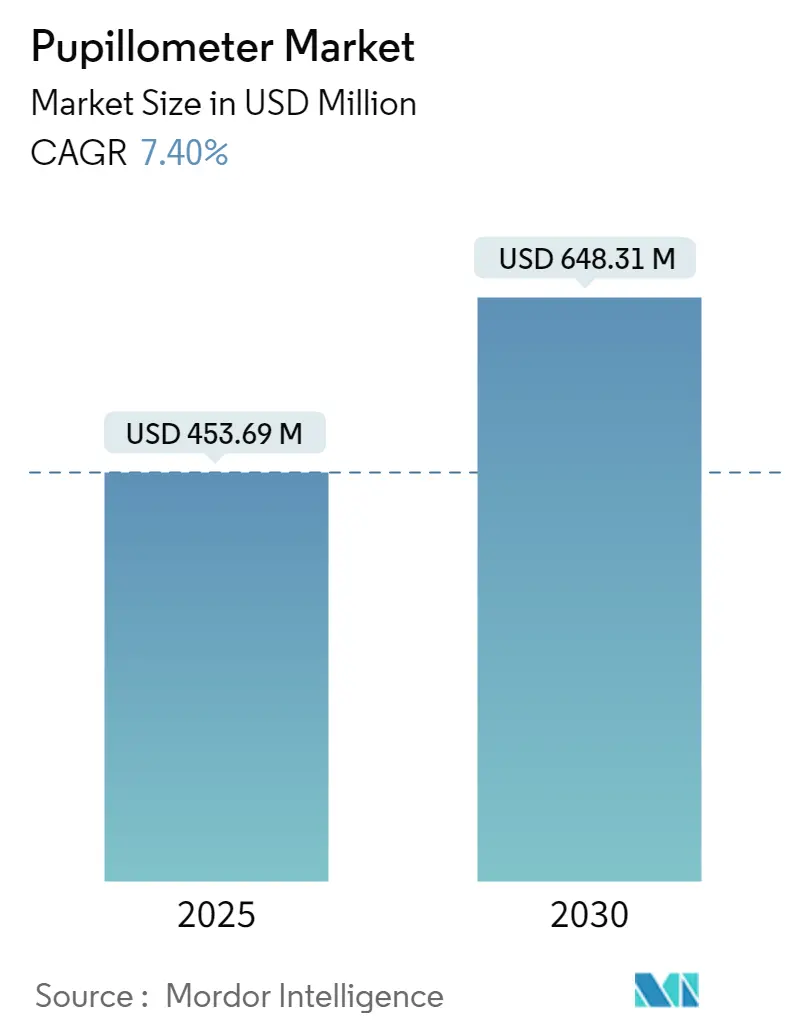

瞳孔計市場は、2025年には4億5,369万米ドルに達し、2030年までに6億4,831万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.40%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場概要

瞳孔計市場は、外傷センターや集中治療室における定量的瞳孔測定の急速な導入により、臨床的受容が拡大しています。赤外線光学とAIアルゴリズムの融合により、評価時間が数分から数秒に短縮され、救命医療の対応力が向上しています。また、OEM(相手先ブランド製造業者)は、匿名化された瞳孔測定データを電子カルテにストリーミングする安全なクラウド接続を組み込み、傾向分析や早期の神経学的介入を支援しています。スポーツ医学、防衛医療、遠隔神経学といった分野では、ポータブルデバイスやスマートフォンベースのデバイスの現場導入が可能になり、新たな市場機会が生まれています。しかし、償還の不確実性や臨床医のトレーニング不足が、成果改善の明確な証拠があるにもかかわらず、短期的な普及を抑制する要因となっています。

主要なレポートのポイント

* モダリティ別: 2024年には卓上型システムが収益の54.74%を占め、手持ち型デバイスは2030年までに7.98%のCAGRで拡大すると予測されています。

* タイプ別: 2024年にはビデオ技術が瞳孔計市場シェアの52.15%を占め、デジタル赤外線システムは8.14%のCAGRで成長しています。

* アプリケーション別: 2024年には眼科が瞳孔計市場規模の60.39%を占め、神経学アプリケーションは2030年までに8.47%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が59.14%のシェアを維持し、眼科クリニックおよび視力センターは2030年までに8.61%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が43.18%のシェアで市場を支配し、アジア太平洋地域は8.87%のCAGRで最も急速に成長する地域です。

世界の瞳孔計市場の動向と洞察(推進要因)

* 定量的瞳孔測定における意識向上と技術進歩:

臨床医は、主観的な懐中電灯による検査から、頭蓋内圧の変化と密接に関連するアルゴリズム駆動の神経瞳孔指数(NPi)測定へと移行しています。リアルタイム分析により、様々な虹彩色素沈着における収縮速度と拡張遅延が定量化されるようになりました。赤外線LEDを搭載したポータブルデバイスは、救急カートや救急車に搭載可能で、病院前トリアージにおける瞳孔計市場を拡大しています。クラウドダッシュボードは、長期的な瞳孔の傾向をプロットし、潜在的な神経学的変化を早期に警告します。このような客観的な指標は、高急性期医療現場における成果ベースの償還モデルを試験的に導入するよう、支払い側を説得しています。

* 神経集中治療およびTBI(外傷性脳損傷)症例の増加:

高齢者人口やコンタクトスポーツ参加者におけるTBI発生率は依然として高く、病院は外傷治療室に手持ち型デバイスを追加するよう促しています。軍の医療従事者は、戦場トリアージ中に瞳孔スキャンを使用し、避難優先順位を決定しています。心停止チームは、ROSC(自己心拍再開)後24時間以内の予後予測に瞳孔測定を使用し、早期に神経学的転帰不良が予測された場合にICU滞在期間を短縮しています。このエビデンスベースの拡大は、瞳孔計市場が脳卒中センターや脳震盪クリニックに深く浸透する可能性を示しています。

* 緑内障および屈折矯正手術スクリーニングへの採用拡大:

眼科医は、視野欠損が現れる前に網膜神経節細胞機能不全を検出するために、定量的瞳孔分析を統合しています。屈折矯正手術センターでは、夜間視力に関する不満を軽減するため、LASIKの光学ゾーン設計を洗練するために、暗所および明所での瞳孔径をマッピングしています。AIグレーディングと組み合わせたスマートフォンベースの瞳孔計は、アウトリーチプログラムが農村地域の住民をスクリーニングすることを可能にし、アジア太平洋地域の量的な成長を加速させています。瞳孔測定基準は、糖尿病性網膜症のリスク層別化にも役立ち、眼科医療と慢性疾患管理を融合させています。

* AI対応眼科診断への統合:

機械学習モデルは現在、臨床医レベルの精度で微妙な相対的求心性瞳孔欠損を検出しています。電子カルテにリンクされたダッシュボードは、月ごとのNPiの変化をグラフ化し、神経科医がリアルタイムで治療を調整するのに役立っています。バーチャルリアリティヘッドセットは、認知テスト中に隠れた瞳孔測定を行うアイトラッキングセンサーを内蔵し、神経学と精神健康評価を融合させています。光干渉断層計、視野データ、瞳孔測定基準を組み合わせたマルチモーダルプラットフォームは、精密医療をサポートする360度の眼科神経プロファイルを生成します。

世界の瞳孔計市場の動向と洞察(抑制要因)

* 高い導入コストと限られた償還:

資本集約的なユニットは20,000米ドルを超える価格であり、請求コードが不明確な小規模クリニックでは導入が妨げられています。専用のCPTコードがないため、一般的な眼科検査にバンドルされ、コスト回収が最大40%削減されます。サービス契約、ソフトウェアライセンス、スタッフのトレーニングも総所有コストを押し上げています。1,000米ドル以下の新興スマートフォン代替品は、プレミアムハードウェアの利益を侵食し、コスト意識の高いプロバイダーの間で瞳孔計市場のフットプリントを拡大する可能性があります。

* 神経眼科的解釈に訓練された臨床医の不足:

世界の神経眼科フェローシップは年間50未満であり、専門知識の供給が限られています。複雑な瞳孔生理学は、一般医がしばしば欠いている学際的な知識を必要とします。そのため、地方の病院では導入されたデバイスが十分に活用されず、投資収益率が低下しています。自動生成された解釈を提供するクラウドベースのAI分析は、三次医療センターを超えて利用を拡大するために不可欠となるでしょう。

* 医療機器としてのソフトウェアアルゴリズムに対する規制の不確実性:

医療機器としてのソフトウェアアルゴリズムに関する規制の不確実性も、市場の成長を抑制する要因の一つです。

* クラウドベースの瞳孔記録に関するデータプライバシーの懸念:

クラウドベースの瞳孔記録におけるデータプライバシーに関する懸念も、市場の普及を妨げる可能性があります。

セグメント分析

* モダリティ別:携帯性が手持ち型デバイスの普及を促進

手持ち型デバイスは、救急部門やスポーツプログラムで軽量設計が好まれるため、7.98%のCAGRで瞳孔計市場を牽引しています。卓上型システムは、ICUモニタリングアレイにシームレスに統合され、バイタルサインと並行して多パラメータ分析を提供することで、2024年の収益の54.74%を確保しています。リチウムイオンバッテリーと小型化された光学系の進歩により、ユニット重量は300グラム未満にまで縮小し、救急隊員が搬送中に瞳孔測定値を記録できるようになりました。卓上型プラットフォームは、神経科医のスマートフォンにアラートをプッシュするAIダッシュボードをますますバンドルしており、その据え置き型であるにもかかわらず関連性を維持しています。スマートフォンシャーシを活用する新規参入企業は、独自のハードウェアコストを回避しており、モビリティが競争優位性を決定する未来を示唆しています。

* タイプ別:ビデオが先行し、赤外線が加速

ビデオユニットは、医療法務文書化のために高フレームレートの記録を必要とする広範な病院プロトコルを反映し、2024年に瞳孔計市場シェアの52.15%を占めました。デジタル赤外線デバイスは、センサーの忠実度が虹彩の色素沈着のばらつきを補償できるようになったため、8.14%のCAGRで成長しています。高解像度ビデオストリームは、収縮ダイナミクスをフレームごとにレビューすることを可能にし、AIモデルのトレーニングのために匿名化されたクリップをアーカイブする教育病院に利益をもたらしています。赤外線ユニットは、暗室条件を維持するのが難しい農村地域のアウトリーチバンで、周囲光の変動下で優れています。ビデオと赤外線トラッキングを組み合わせたハイブリッド製品は2026年に発売予定で、最先端の機能を統合し、急性期および外来環境の両方で瞳孔計市場規模を拡大することを目指しています。

* アプリケーション別:神経学が眼科を上回る成長

眼科は2024年の収益の60.39%を維持しましたが、TBIスクリーニングプロトコルが客観的な瞳孔チェックを標準化するにつれて、神経学は8.47%のCAGRで最も急速に成長しています。神経学に特化した瞳孔計市場規模は、スポーツ脳震盪の義務化に支えられ、2030年までに1億8,200万米ドルに達すると予測されています。心臓ICUは、コードブルーダッシュボードにNPiアラートを組み込み、集中治療医が蘇生後の回復軌道を追跡できるようにしています。眼科は緑内障検出のために瞳孔測定基準を引き続き活用していますが、統合されたAI意思決定支援により、診察時間が15%短縮され、高利益率の手術相談のための能力が解放されています。学際的な採用は、定量的瞳孔測定の臨床的適用範囲の拡大を強調しています。

* エンドユーザー別エンドユーザー別:病院が市場を牽引し、外来環境での採用が拡大

病院は、救急治療室、集中治療室、神経科、眼科での定量的瞳孔計の広範な使用により、2024年の市場収益の65.8%を占め、引き続き主要なエンドユーザーセグメントです。特に、ICUでのNPi(Neurological Pupil index)の標準化された使用は、脳損傷患者の予後評価と治療管理において不可欠となっています。病院は、重症患者のモニタリングと迅速な診断の必要性から、高度な瞳孔計システムの主要な採用者であり続けています。

専門クリニックは、眼科および神経科の専門医が外来患者の評価と慢性疾患の管理に瞳孔測定を活用しているため、着実に成長しています。これらのクリニックでは、ポータブルで使いやすいデバイスへの需要が高まっています。このセグメントは、2030年までに市場の18.5%を占めると予測されており、特にプライマリケア医によるスクリーニング利用の増加が寄与しています。

研究機関および学術機関は、新しい治療法の開発、臨床試験、および瞳孔反応の生理学的理解を深めるために、瞳孔計を導入しています。特に、神経変性疾患や薬物効果の研究において、その重要性が増しています。この分野は、年間平均成長率(CAGR)7.2%で成長し、革新的なアプリケーションの開拓を推進しています。

外来手術センターや救急医療サービス(EMS)などの他のエンドユーザーセグメントも、迅速なスクリーニングと初期評価の必要性から、瞳孔計の採用を増やしています。特に、病院前ケアにおけるポータブル瞳孔計の導入は、現場での迅速なトリアージと患者管理の改善に貢献しています。これらの新興セグメントは、市場全体の成長をさらに加速させる潜在力を秘めています。

本レポートは、瞳孔計市場に関する詳細な分析を提供しています。瞳孔計市場は、眼科、神経科、集中治療、および特定の現場設定における臨床意思決定のために、光刺激と光学センサーを使用して瞳孔のサイズや反射を記録する、規制された専用デバイス(卓上型、携帯型、スマートフォン統合型システム)と定義されています。使い捨てのPD定規や医療機器としての承認がない消費者向けモバイルアプリは対象外です。

市場規模は、2025年には4億5,369万米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)7.40%で成長し、6億4,831万米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、定量瞳孔計における認識の向上と技術的進歩、神経集中治療および外傷性脳損傷(TBI)症例の増加、緑内障および屈折矯正手術スクリーニングでの採用拡大が挙げられます。さらに、AI対応眼科診断への統合、ポイントオブケアおよび遠隔神経学プラットフォームの拡大、スポーツ脳震盪および戦場でのトリアージプロトコルでの使用も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、高い取得コストと限られた償還、神経眼科的解釈に訓練された臨床医の不足が挙げられます。また、ソフトウェアとしての医療機器(SaMD)アルゴリズムに関する規制の不確実性や、クラウドベースの瞳孔記録に関するデータプライバシーの懸念も課題となっています。

市場は、モダリティ(携帯型、卓上型、スマートフォンベース)、タイプ(デジタル(赤外線)、ビデオ、光屈折計ベース)、アプリケーション(眼科、神経科、その他の臨床用途)、エンドユーザー(病院、眼科クリニック・視力センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

特に、携帯型デバイスは救急医療、スポーツクリニック、軍事ユニットでの携帯診断の需要が高く、7.98%のCAGRで最も速い成長を示しています。地域別では、北米が2025年に最大の市場シェアを占めると予測されていますが、アジア太平洋地域は医療インフラの拡大、高頻度の近視、神経疾患の発生率上昇により、8.87%のCAGRで最も急速に成長する地域となっています。

主要な市場プレイヤーには、NeurOptics Inc.、Essilor Group、NIDEK SA、Reichert Inc.、Konan Medical USA Inc.などが名を連ねています。

本レポートの調査方法は、神経ICU看護師や眼科医などへのインタビューを含む一次調査と、世界保健機関(WHO)、米国疾病対策センター(CDC)、米国食品医薬品局(FDA)などの公開データ分析を含む二次調査を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、トップダウンとボトムアップの両モデルを融合し、多変量回帰分析やシナリオ分析を用いて行われ、データの検証と更新は厳格なプロセスを経て毎年実施されています。これにより、市場の範囲、価格変動、導入基盤の減衰といった要因を正確に捉え、信頼性の高いデータを提供しています。

市場には、未開拓の領域や満たされていないニーズに対する機会が存在し、将来の展望は明るいとされています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 定量的瞳孔測定における認識の向上 & 技術的進歩

- 4.2.2 神経集中治療 & TBI症例の増加

- 4.2.3 緑内障 & 屈折矯正手術スクリーニングでの採用増加

- 4.2.4 AI対応眼科診断への統合

- 4.2.5 ポイントオブケア & 遠隔神経学プラットフォームの拡大

- 4.2.6 スポーツ脳震盪 & 戦場トリアージプロトコルでの使用

-

4.3 市場の阻害要因

- 4.3.1 高い導入コスト & 限られた償還

- 4.3.2 神経眼科的解釈の訓練を受けた臨床医の不足

- 4.3.3 医療機器としてのソフトウェアアルゴリズムに関する規制の不確実性

- 4.3.4 クラウドベースの瞳孔記録に関するデータプライバシーの懸念

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 モダリティ別

- 5.1.1 ハンドヘルド瞳孔計

- 5.1.2 卓上瞳孔計

- 5.1.3 スマートフォンベース瞳孔計

-

5.2 タイプ別

- 5.2.1 デジタル(赤外線)瞳孔計

- 5.2.2 ビデオ瞳孔計

- 5.2.3 フォトレフラクターベース瞳孔計

-

5.3 用途別

- 5.3.1 眼科

- 5.3.2 神経科

- 5.3.3 その他の臨床用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 眼科クリニック&視力センター

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 NeurOptics Inc.

- 6.3.2 Essilor Instruments

- 6.3.3 Visionix (Luneau Technology)

- 6.3.4 Advancing Eyecare (US Ophthalmic)

- 6.3.5 NIDEK Co., Ltd.

- 6.3.6 HAAG-STREIT Group

- 6.3.7 Reichert Technologies

- 6.3.8 Konan Medical

- 6.3.9 Good-Lite Company

- 6.3.10 Grobet USA (Vigor Optical)

- 6.3.11 Plusoptix GmbH

- 6.3.12 IDMED (NeuroLight)

- 6.3.13 Righton Instruments

- 6.3.14 Topcon Corporation

- 6.3.15 Carl Zeiss Meditec AG

- 6.3.16 Keeler Ltd.

- 6.3.17 Medline Industries

- 6.3.18 BVI Medical

- 6.3.19 Optomed Plc

- 6.3.20 Coburn Technologies

- 6.3.21 Marco Ophthalmic

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

瞳孔計は、人間の瞳孔のサイズ、形状、および光に対する反応(対光反射)を測定するための医療機器、または研究用装置でございます。瞳孔は、光の量に応じて大きさが変化するだけでなく、脳の状態、自律神経系の活動、薬物の影響、精神的な負荷など、様々な生理学的・心理学的要因によってその状態が変化いたします。瞳孔計は、これらの微細な変化を客観的かつ定量的に捉えることで、診断、モニタリング、研究など多岐にわたる分野で重要な情報を提供いたします。

瞳孔計には、主に手動式と自動式がございます。手動式は、定規やテンプレートを用いて目視で瞳孔径を測定するもので、簡便ではありますが、測定者の熟練度や環境光に左右されやすく、精度は限定的でございます。一方、自動式瞳孔計は、赤外線LEDなどの光源で瞳孔を照らし、CCDやCMOSカメラで撮影した画像を内蔵のソフトウェアで解析することで、高精度かつ客観的に瞳孔の情報を測定いたします。自動式はさらに、携帯型と据え置き型、そして近年ではウェアラブル型に分類されます。携帯型は、バッテリー駆動で持ち運びが可能であり、救急現場や集中治療室(ICU)などで広く利用されております。据え置き型は、より高精度な測定や多機能性を持ち、主に研究室や眼科クリニックで使用されます。ウェアラブル型は、VR/ARヘッドセットやスマートグラスに統合され、リアルタイムでの認知負荷や疲労度などの測定に活用され始めております。自動式瞳孔計で測定できる項目は、静的な瞳孔径だけでなく、対光反射における潜時、収縮速度、再膨張速度、収縮率など、動的な瞳孔反応の様々なパラメーターに及びます。

瞳孔計の用途は非常に広範でございます。医療分野では、神経学領域において脳損傷(外傷性脳損傷、脳卒中、脳腫瘍など)の診断や病態のモニタリングに不可欠なツールとして用いられます。瞳孔の対光反射は脳幹機能の重要な指標であり、その変化は脳ヘルニアなどの重篤な状態の早期発見に繋がります。また、集中治療室では、患者の意識レベルの評価や鎮静薬の効果判定、神経変性疾患(パーキンソン病、アルツハイマー病など)の早期診断や進行度評価にも活用されております。眼科領域では、緑内障や白内障手術前の評価、屈折矯正手術(LASIKなど)の適応判断に用いられるほか、薬理学研究においては、中枢神経系に作用する薬物の効果や副作用の評価、麻酔学においては麻酔深度のモニタリングにも利用されております。

研究分野では、心理学や認知科学において、認知負荷、注意、記憶、意思決定プロセスなどの研究に広く用いられております。瞳孔径は精神的努力や覚醒レベルの客観的な指標として知られており、被験者の内的な状態を非侵襲的に評価することが可能です。ヒューマンファクター研究では、パイロット、運転手、オペレーターなどの疲労度、ストレスレベル、注意散漫の検出に利用され、安全性の向上に貢献しております。さらに、マーケティング分野では、広告や製品に対する消費者の感情的反応や関心度を評価するツールとしても活用されております。

関連技術としては、アイトラッカーが挙げられます。アイトラッカーは視線方向を追跡する技術ですが、多くの製品は瞳孔径も同時に測定できる機能を備えており、瞳孔計とアイトラッカーの機能が統合されることで、視線と認知負荷の関連性をより詳細に分析することが可能になります。また、画像処理技術や人工知能(AI)の進化は、瞳孔計の精度向上、ノイズ除去、複雑な瞳孔反応パターンの自動解析に不可欠であり、AIによる異常パターンの早期検出や予後予測への応用も期待されております。ウェアラブルデバイスへの組み込みも進んでおり、スマートグラスやVR/ARヘッドセットに搭載されることで、リアルタイムでの生体情報モニタリングが可能になっております。

市場背景としましては、神経疾患の増加、高齢化社会の進展、集中治療室でのモニタリング需要の高まり、そして認知科学や心理学研究の活発化を背景に、瞳孔計市場は着実に成長を続けております。主要なプレイヤーとしては、医療分野ではNeurOptics社(NPi-200など)、Konan Medical社(RAPDxなど)、Nidek社などが知られており、研究分野ではTobii Pro社、SR Research社(EyeLink)、Pupil Labs社などが挙げられます。市場のトレンドとしては、機器の小型化、高精度化、非接触化が進んでおり、ワイヤレス接続によるデータ統合(電子カルテなど)や、AIを活用した自動解析、診断支援機能の強化が注目されております。また、アイトラッキング機能や心拍数などの他の生体情報との多機能統合も進んでおります。

将来展望としましては、瞳孔計は医療分野において、より早期かつ正確な診断支援ツールとしての普及が期待されております。遠隔医療や在宅モニタリングへの応用も進み、患者さんのQOL向上に貢献するでしょう。個別化医療の進展に伴い、薬物反応の予測や治療効果の客観的評価にも重要な役割を果たすと考えられます。研究分野では、より複雑な認知プロセスや感情状態の解明、VR/AR環境におけるリアルタイムなユーザー体験評価など、新たな知見の獲得に貢献し続けるでしょう。一般消費者向けには、スマートグラスなどへの組み込みにより、日常的な疲労度、集中力、ストレスレベルのモニタリングが可能となり、運転支援システムや教育支援システムへの応用も期待されます。一方で、測定の標準化、データの解釈の統一、生体情報である瞳孔データのプライバシー保護、そしてコストと普及のバランスといった課題も存在しており、これらを解決しながら、瞳孔計は今後も様々な分野でその可能性を広げていくことと存じます。