PVC安定剤市場規模とシェア分析 – 成長動向および予測 (2025年~2030年)

PVC安定剤レポートは、タイプ(カルシウム系、鉛系、スズ系、バリウム/亜鉛系、有機系)、形態(固体、液体)、用途(パイプ・継手、ケーブル・電線、プロファイル・フレーム、フィルム・シートなど)、エンドユーザー産業(建築・建設、電気・電子、自動車・輸送、包装など)、および地域(アジア太平洋、北米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PVC安定剤市場は、2025年から2030年の予測期間において、その規模、シェア、成長トレンドが分析されています。本報告書は、タイプ、形態、用途、最終用途産業、および地域別に市場をセグメント化し、詳細な洞察を提供しています。

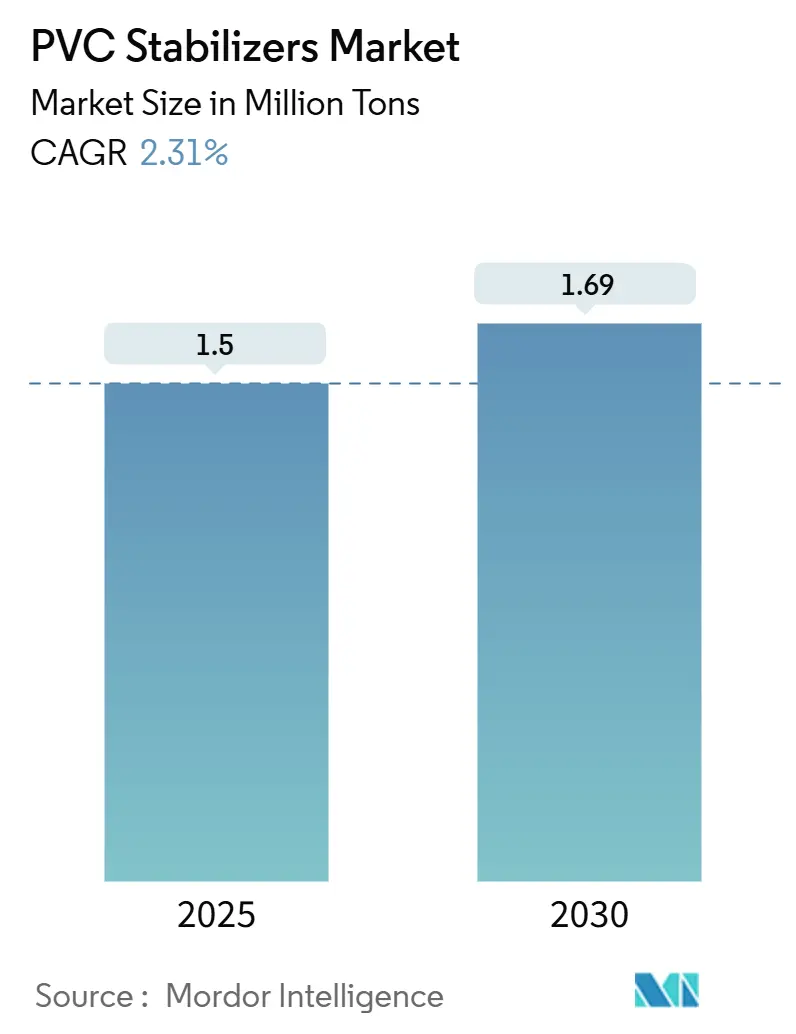

調査期間は2019年から2030年です。市場規模は2025年に150万トンと推定され、2030年には169万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.31%です。最も急速に成長している市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

PVC安定剤市場は、2025年には150万トン、2030年には169万トンに達し、予測期間中に2.31%のCAGRで成長すると見込まれています。この着実な成長は、従来の鉛およびスズ系化学物質をより持続可能な代替品に置き換えるための規制圧力と、インフラおよび医療分野での需要拡大によって支えられています。カルシウム系安定剤は、成熟した加工技術により移行期において先行しており、有機安定剤は金属フリー認証が決定的な分野で勢いを増しています。スズおよびバリウムのサプライチェーンの不均衡は、調達戦略を再形成し、配合業者に配合レベルの合理化と原料リスクのヘッジを促しています。同時に、リサイクルPVCの流れの増加は、残留汚染物質を中和し、製品寿命を延ばす多機能安定剤パッケージへの需要を拡大しています。アジアおよび中東の主要生産者による戦略的投資は、欧州および北米で貿易障壁が強まる中、市場が地域的にバランスの取れた生産能力へと転換していることを示しています。

主要な報告書の要点として、タイプ別では、カルシウム系安定剤が2024年にPVC安定剤市場シェアの40.50%を占め、有機系安定剤は2030年までに2.89%のCAGRで拡大すると予測されています。形態別では、固体安定剤が2024年にPVC安定剤市場規模の70.20%を占め、液体製剤は2025年から2030年の間に2.38%のCAGRを記録すると予測されています。用途別では、パイプおよび継手が2024年にPVC安定剤市場規模の38.40%を占め、床材および壁装材は予測期間中に2.56%のCAGRで上昇すると見込まれています。最終用途産業別では、建築および建設が2024年にPVC安定剤市場の45.30%を占め、医療機器は2030年までに2.67%のCAGRで進展しています。地域別では、アジア太平洋地域が2024年に52.10%のシェアで市場をリードし、中東およびアフリカ地域は2030年までに2.45%の最速CAGRを達成する見込みです。

市場の主要な推進要因には、PVCパイプおよび継手からの需要急増、Ca/Zn安定剤への規制移行、軽量自動車部品におけるPVC使用の増加、新興経済国での建設ブーム、およびリサイクルPVCにおけるより高い安定剤配合の必要性が挙げられます。PVCパイプおよび継手からの需要急増は、高成長経済圏におけるインフラプログラムがPVC配管の採用を拡大させており、2024年には安定剤消費量の38.40%を占めています。Ca/Zn安定剤への規制移行は、欧州連合が2024年11月29日以降、重量比0.1%を超える鉛を含むPVC製品を完全に禁止したことで、カルシウム-亜鉛系への移行の緊急性が高まりました。軽量自動車部品におけるPVC使用の増加は、自動車の軽量化戦略が重量の重い金属部品をポリマーソリューションに移行させており、PVCの固有の難燃性、電気絶縁性、設計の自由度が、内装材、ケーブルシース、バッテリーモジュール部品で繰り返し採用される候補となっています。新興経済国での建設ブームは、アジア太平洋地域およびサハラ以南アフリカでの記録的なインフラ支出が、構造用鋼、セメント、およびPVCの需要を同時に押し上げています。

市場の抑制要因には、鉛およびフタル酸エステル添加剤に対する厳格な禁止、スズおよびバリウム原料の価格変動、および本質的に安定したポリマーからの競争上の脅威が挙げられます。鉛含有安定剤および高分子量フタル酸エステルに対する禁止は、再配合期間を圧縮し、反復試験のための高度なパイロットプラントインフラを持たない小規模なコンパウンダーを圧迫しています。スズおよびバリウム原料の価格変動は、エネルギー削減により生産が逼迫したため、2025年に中国の硫酸バリウムのスポット価格が上昇し、同時にミャンマーとインドネシアでのスズ鉱石の供給中断が、オルガノスズ安定剤のコストカーブを上昇させました。

タイプ別では、カルシウム系安定剤が2024年にPVC安定剤市場シェアの40.50%を占め、硬質および軟質用途での成熟した採用を反映しています。有機安定剤は、医療および食品接触の仕様が金属フリー宣言を好むため、2.89%の最速CAGRで成長すると予測されています。廃食用油やエポキシ化大豆メチルエステルを活用した合成は、カーボンフットプリントを改善し、企業のESG目標と結びついています。

形態別では、固体ワンパック安定剤が2024年にPVC安定剤市場規模の70.20%のシェアを維持しており、バルクPVC配合ライン全体での自動重量供給と一致しています。液体安定剤は、ベースは小さいものの、プラスチゾル、合成皮革、高光沢フレキシブル押出成形に支えられ、2.38%のCAGRで推移しています。

用途別では、パイプおよび継手が2024年にPVC安定剤市場の38.40%という圧倒的なシェアを確保しており、PVC水道管の有利な総所有コストによってその地位が守られています。床材および壁装材は、高級ビニールタイルや弾性シートに牽引され、2030年までに2.56%の最速CAGRで成長する用途として浮上しています。

最終用途産業別では、建築および建設が2024年に安定剤総量の45.30%を消費しました。これは、パイプ、窓枠、屋根膜、防水ライナーにおけるPVCの確立された役割によるものです。医療機器は、2.67%のCAGR予測で他のすべてのセクターを上回っています。点滴バッグ、透析チューブ、酸素マスクは現在、USPクラスVI試験で検証されたCa/Znまたは有機システムを指定しています。

地域別では、アジア太平洋地域が中国のポリマー生産とインドのインフラパイプラインの強みにより、2024年にPVC安定剤消費量の52.10%のシェアを維持しました。中東およびアフリカは、2030年までに2.45%のCAGRで最も急速に成長する地域として位置付けられています。湾岸協力会議のメガシティは、積極的な建設スケジュールのもと、地域冷房、廃水処理、軽量屋根材にPVCシステムを採用しています。北米と欧州は、政策主導の緩やかな成長を経験しています。

PVC安定剤市場は中程度に細分化されています。Baerlocherは、多様なCa/Zn、Ba/Zn、有機ポートフォリオと常州の新しい製造ラインを活用し、アジアの規制移行に対応しています。SONGWONの中東倉庫プログラムは、リードタイムを10日未満に短縮しており、入札主導の建設市場において重要な利点となっています。イノベーションパイプラインは、エポキシ化廃油を使用したバイオベース有機安定剤を重視しています。市場参入障壁は中程度のレベルに留まっています。主要なプレーヤーには、Adeka Corporation、Akdeniz Chemson、Baerlocher GmbH、SONGWON、Valtris Specialty Chemicalsが含まれます。

最近の業界動向として、2025年1月には、SONGWON IndustrialがAltek International FZEと提携し、中東および北アフリカ全域でPVC安定剤を販売し、地域的なリーチを拡大しました。2024年11月には、欧州委員会が0.1%を超える鉛を含むPVC製品の禁止を正式化し、業界全体でCa/Zn、Ba/Zn、および有機システムへの移行を加速させました。

世界のPVC安定剤市場に関する本レポートは、PVC製品の性能と寿命を向上させるために不可欠なPVC安定剤の現状と将来展望を詳細に分析しています。PVC安定剤は、熱、光、化学物質による劣化からPVCを保護し、その物理的・機械的完全性を維持する役割を担っています。自動車、建設、エレクトロニクスなど幅広い産業で利用されています。

市場は、2025年の150万トンから2030年には169万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.31%で着実に成長する見込みです。

市場の主な推進要因としては、PVCパイプおよび継手からの需要の急増、規制によるカルシウム/亜鉛(Ca/Zn)安定剤への移行、軽量自動車部品におけるPVC使用の増加、新興経済圏における建設ブーム、そしてリサイクルPVCがより高い安定剤負荷を必要とすることなどが挙げられます。

一方で、市場の抑制要因としては、鉛およびフタル酸エステル添加剤に対する厳格な禁止措置、スズやバリウムといった原料の価格変動、そして本質的に安定性の高いポリマーからの競争的脅威が存在します。特に、2024年11月より発効するEUにおける鉛含有PVC製品(0.1%超)の禁止は、より安全な化学物質への世界的な移行を促す主要な触媒となっています。原料価格の変動も、コスト予測可能性を確保するため、企業がCa/Zn系や有機系安定剤への移行を検討する要因となっています。

安定剤の種類別では、カルシウム系安定剤が2024年の市場全体の40.50%を占め、規制上の受容と従来の鉛系ソリューションと同等の加工性により、現在も主流の地位を確立しています。

最終用途産業別では、医療機器分野が最も速い成長率を示しており、2030年まで年平均2.67%で進展すると予測されています。これは、この分野における厳格な生体適合性要件に起因しています。

地域別では、中東・アフリカ地域が大規模な建設活動とインフラ整備を背景に、年平均2.45%という最も高い成長率を記録すると見込まれています。

本レポートでは、市場をタイプ(カルシウム系、鉛系、スズ系、バリウム/亜鉛系、有機系など)、形態(固体、液体)、用途(パイプ・継手、ケーブル・電線、プロファイル・フレーム、フィルム・シート、床材・壁材など)、最終用途産業(建設、電気・電子、自動車・輸送、包装、履物、医療機器など)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要27カ国)にわたって詳細にセグメント化し、それぞれの市場規模と成長予測をボリューム(トン)ベースで提供しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が網羅されており、Adeka Corporation、Baerlocher GmbH、Mitsubishi Chemical Group Corporationなど、多数の主要企業のプロファイルが掲載されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、PVC安定剤市場が規制の変化と多様な産業からの需要に牽引され、今後も進化し続けることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 PVCパイプおよび継手からの需要急増

- 4.2.2 Ca/Zn安定剤への規制移行

- 4.2.3 軽量自動車部品におけるPVC使用の増加

- 4.2.4 新興経済国における建設ブーム

- 4.2.5 リサイクルPVCにはより高い安定剤配合が必要

- 4.3 市場の阻害要因

- 4.3.1 鉛およびフタル酸エステル添加剤に対する厳格な禁止

- 4.3.2 スズおよびバリウム原料の価格変動

- 4.3.3 本質的に安定したポリマーからの競争上の脅威

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 種類別

- 5.1.1 カルシウム系

- 5.1.2 鉛系

- 5.1.3 スズ系

- 5.1.4 バリウム/亜鉛系

- 5.1.5 有機系

- 5.2 形態別

- 5.2.1 固体

- 5.2.2 液体

- 5.3 用途別

- 5.3.1 パイプおよび継手

- 5.3.2 ケーブルおよびワイヤー

- 5.3.3 プロファイルおよびフレーム

- 5.3.4 フィルムおよびシート

- 5.3.5 フローリングおよび壁装材

- 5.3.6 その他

- 5.4 エンドユーザー産業別

- 5.4.1 建築・建設

- 5.4.2 電気・電子

- 5.4.3 自動車・輸送

- 5.4.4 包装

- 5.4.5 フットウェア

- 5.4.6 医療機器

- 5.4.7 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 南アフリカ

- 5.5.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Adeka Corporation

- 6.4.2 Akdeniz Chemson

- 6.4.3 Arkema

- 6.4.4 Avient Corporation

- 6.4.5 Baerlocher GmbH

- 6.4.6 Clariant

- 6.4.7 Galata Chemicals

- 6.4.8 Goldstab Organics Pvt. Ltd

- 6.4.9 KD Chem Co. Ltd

- 6.4.10 Kunshan Maijisen Composite Materials Co. Ltd

- 6.4.11 Mitsubishi Chemical Group Corporation

- 6.4.12 Pau Tai Industrial Corp.

- 6.4.13 PMC Group Inc.

- 6.4.14 Ra Chemicals Pvt. Ltd

- 6.4.15 Reagens SpA

- 6.4.16 Shandong Jinchangshu New Material Technology Co. Ltd

- 6.4.17 SONGWON

- 6.4.18 Timah

- 6.4.19 Valtris Specialty Chemicals

- 6.4.20 Vikas Ecotech Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

PVC安定剤は、ポリ塩化ビニル(PVC)樹脂の加工時や使用中に発生する熱、光(紫外線)、酸素などによる劣化を防ぎ、その性能を維持するために不可欠な添加剤でございます。PVCは、その優れた汎用性と経済性から世界中で広く利用されていますが、熱や紫外線に対して非常に不安定な性質を持っております。具体的には、高温下での加工時や屋外での使用時に、分子構造が分解し、塩化水素(HCl)ガスを発生させます。この塩化水素は自己触媒的にさらなる分解を促進し、結果としてPVC製品の黄変、脆化、機械的強度の低下といった劣化を引き起こします。PVC安定剤は、この塩化水素を捕捉したり、分解反応の連鎖を断ち切ったり、あるいは劣化の原因となる活性種を不活性化したりすることで、PVCの安定性を向上させる役割を担っております。これにより、PVC製品は長期間にわたってその機能と美観を保つことが可能となるのです。

PVC安定剤には、その化学構造や機能に基づいて様々な種類が存在いたします。主要なものとしては、まず「鉛系安定剤」が挙げられます。これは、優れた熱安定性と経済性から長らく広く使用されてきましたが、環境負荷や人体への影響が懸念されるため、近年では使用が規制され、代替品への移行が進んでおります。次に、「有機錫系安定剤」は、特に透明性や初期着色性に優れており、硬質PVC製品や食品接触用途、医療用途などで重宝されています。しかし、鉛系に比べて高価であるという特徴がございます。また、「バリウム・亜鉛系安定剤」や「カルシウム・亜鉛系安定剤」といった金属石鹸系安定剤も広く用いられております。これらは非毒性であり、特に軟質PVC製品の安定化に適しておりますが、単独では十分な性能を発揮しにくい場合があり、しばしば共安定剤や補助安定剤と組み合わせて使用されます。特にカルシウム・亜鉛系安定剤は、鉛フリー化の動きの中で最も有望な代替品として注目され、その性能向上が著しく進んでおります。さらに、「有機系安定剤」は、金属を含まないため環境負荷が低く、特定の用途で利用されるほか、他の安定剤と併用して性能を向上させる共安定剤としても機能いたします。今日では、これらの安定剤を単独で使用するよりも、複数の安定剤や補助剤を組み合わせた「複合安定剤」として提供されることが一般的であり、これにより特定の加工条件や最終製品の要求性能に合わせた最適な安定化システムが構築されております。

PVC安定剤の用途は、PVC製品の多様性と同様に非常に広範にわたります。硬質PVC製品では、上下水道管、電線管、窓枠、建材サイディング、ボトルなどに使用され、加工時の熱安定性と長期的な耐候性が求められます。これらの用途では、特に鉛系からの代替として、高性能なカルシウム・亜鉛系や有機錫系安定剤が採用されるケースが増えております。一方、軟質PVC製品では、電線被覆、ケーブル、床材、壁紙、医療用チューブ、フィルム、人工皮革などが挙げられます。これらの製品には、柔軟性と共に、加工時の安定性、長期的な耐熱性、耐光性、そして多くの場合、非毒性が要求されます。特に医療用途や食品包装用途では、有機錫系やカルシウム・亜鉛系安定剤が不可欠でございます。透明性を要求される製品、例えば透明ボトルやフィルムなどでは、有機錫系安定剤がその優れた透明性維持能力から選ばれることが多いです。また、屋外で使用される窓枠やサイディングなどの建材には、紫外線による劣化を防ぐために、安定剤に加えて紫外線吸収剤や光安定剤が併用されることが一般的でございます。このように、PVC安定剤は、製品の形状、用途、要求される性能に応じて最適な種類と配合が選択され、PVC製品の品質と信頼性を支えております。

PVC安定剤に関連する技術は多岐にわたり、他の添加剤との相乗効果によってPVC製品の総合的な性能が向上いたします。例えば、軟質PVCには柔軟性を付与するために「可塑剤」が添加されますが、可塑剤の種類によっては安定剤の性能に影響を与えることがございます。また、加工性を向上させるために「滑剤」が、コスト削減や物性調整のために「充填剤」が、そして屋外用途での耐候性を高めるために「紫外線吸収剤」や「光安定剤」が併用されます。これらの添加剤は、安定剤と組み合わせて「マスターバッチ」や「コンパウンド」として提供されることが多く、これにより加工時の作業性向上と品質の均一化が図られております。さらに、PVCの「リサイクル技術」においても安定剤は重要な役割を担います。リサイクルされたPVCは、一度熱履歴を受けているため、バージン材よりも劣化が進んでいる可能性があり、再加工時にはより高性能な安定剤が必要となる場合がございます。安定剤技術の進化は、PVC製品の長寿命化だけでなく、リサイクル性の向上にも寄与し、持続可能な社会の実現に貢献しております。

PVC安定剤の市場背景は、環境規制と健康志向の高まりによって大きく変化しております。特に欧州のREACH規則をはじめとする世界的な環境規制の強化は、鉛系安定剤の段階的な廃止を強力に推進してまいりました。これにより、非毒性で環境負荷の低いカルシウム・亜鉛系安定剤や有機錫系安定剤への需要が急速に拡大しております。日本においても、業界団体による自主規制や企業の環境配慮の取り組みにより、鉛フリー化が着実に進められております。このような市場の動きは、安定剤メーカーの研究開発を加速させ、高性能な鉛フリー安定剤の開発競争を促しております。主要な安定剤メーカーとしては、Baerlocher(ドイツ)、Chemson(オーストリア)、Reagens(イタリア)、Adeka(日本)、堺化学工業(日本)などが挙げられ、それぞれが独自の技術と製品ラインナップで市場をリードしております。市場規模としては、PVC自体の需要が安定しているため、安定剤市場も堅調に推移しておりますが、その内訳は鉛系から非鉛系へと大きくシフトしており、特にアジア太平洋地域での需要拡大が顕著でございます。消費者の健康意識の高まりは、食品接触用途や医療用途における非毒性安定剤の需要をさらに押し上げており、市場全体として環境配慮型製品への転換が進む傾向にございます。

PVC安定剤の将来展望は、さらなる環境負荷低減と高性能化が主要なテーマとなります。鉛フリー化は今後も世界的に加速し、特に開発途上国においても非鉛系安定剤への移行が進むと予想されます。これに伴い、カルシウム・亜鉛系安定剤の性能は、従来の鉛系や有機錫系に匹敵、あるいはそれを超えるレベルへと進化していくでしょう。具体的には、初期着色性の改善、長期熱安定性の向上、耐候性の強化などが挙げられます。また、バイオマス由来の原料を用いた「バイオベース安定剤」の開発や、より少ない添加量で高い効果を発揮する「高効率安定剤」の研究も進められております。これは、サステナビリティへの貢献だけでなく、コスト削減にも繋がる可能性を秘めております。さらに、安定剤に加えて、紫外線吸収剤や酸化防止剤、難燃剤といった複数の機能を併せ持つ「多機能型安定剤」の開発も期待されており、これにより配合設計の簡素化や製品性能の最適化が図られるでしょう。デジタル技術の進化も安定剤開発に影響を与え、計算化学やAIを活用した分子設計により、より効率的かつ迅速に新規安定剤が開発される時代が到来するかもしれません。PVC安定剤は、単なる添加剤としてだけでなく、PVC製品の持続可能性と高機能化を支える基幹技術として、今後もその進化を続けていくことと存じます。