PVDF膜市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

PVDF膜市場レポートは、膜の種類(疎水性、親水性)、技術(精密ろ過、ナノろ過など)、用途(ろ過、ブロッティング、分離、精製、その他の用途)、エンドユーザー産業(バイオ医薬品、医薬品、食品・飲料、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州など)によって業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PVDF膜市場は、2025年から2030年までの期間において、その規模、シェア、および業界予測を分析するレポートです。本レポートは、膜の種類、技術、用途、最終用途産業、および地域別に市場をセグメント化し、詳細な洞察を提供しています。

市場概要

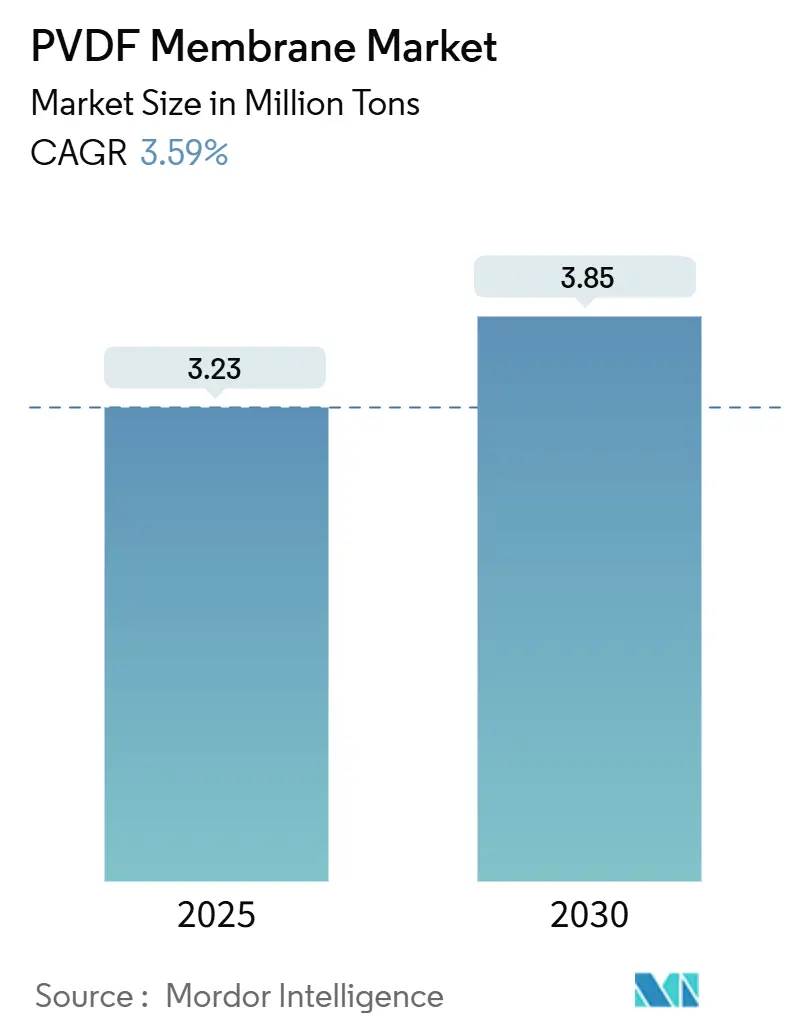

市場概要によると、PVDF膜市場は2025年に323万トンに達し、2030年には385万トンに増加すると予測されており、この期間の年平均成長率(CAGR)は3.59%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度とされています。主要な市場プレイヤーには、Arkema、Merck、Pall Corporation(Danaher Corporation)、Toray Industries, Inc.、Kovalus Separation Solutionsなどが挙げられます。

この堅調な拡大は、バイオプロセシング、産業用ろ過、および新たな水処理システムにおける高性能膜の採用増加を反映しています。連続バイオプロセシング、急速に成長する使い捨てプロセスライン、および医薬品におけるより厳格な純度規制が、高い交換サイクルを維持しています。東南アジアでの生産能力増強、進行中のリチウムイオン電池セパレータープロジェクト、および分散型水処理ソリューションへの投資増加が需要の勢いを強化しています。同時に、PFASポリマーに対する規制強化は、PFASフリー化学物質の研究を促進していますが、性能ギャップが大規模な代替を遅らせており、既存のPVDFグレードに対する短期的な需要を維持しています。

主要なレポートのポイント

* 膜の種類別: 親水性製品が2024年に59.25%の収益シェアを占め、2030年まで3.85%のCAGRで拡大すると予測されています。

* 技術別: マイクロろ過が2024年にPVDF膜市場シェアの41.68%を占め、ナノろ過は2030年まで4.02%のCAGRで最も高い成長を記録すると見込まれています。

* 用途別: ろ過が2024年にPVDF膜市場規模の38.22%を占め、2030年まで4.87%のCAGRで成長しています。

* 最終用途産業別: バイオ医薬品分野が2024年にPVDF膜市場規模の44.67%を占め、4.64%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に56.18%の収益シェアで市場を支配し、2030年まで4.72%のCAGRで最も速い成長を示しています。

世界のPVDF膜市場の動向と洞察

市場の牽引要因

* バイオプロセシング需要の急速な成長: 生物製剤パイプラインの急増は処理能力への圧力を高め、バッチ処理から連続ダウンストリーム操作への移行を加速させています。これらの操作は、高流量の親水性PVDFフィルターに依存しています。旭化成が2024年後半に導入したPlanova FG1は、従来のPVDFグレードよりも7倍高い流量を実現しつつ、99.999%のエンドトキシン保持率を維持し、ウイルス除去フィルターの新たな基準を打ち立てました。連続製造に対する規制当局の支持と使い捨てアセンブリの増加が交換頻度を高め、PVDF膜市場を着実に上昇させています。モノクローナル抗体価が10 g/Lを超えることや、新たな細胞治療モダリティは、PVDFの低いタンパク質結合特性を有利にする性能要件を強化しています。これらの動向が、2030年までの最大のトン数増加を支えています。

* 産業用ろ過材料への高い需要: 石油化学、半導体、特殊化学品分野におけるより厳格な排出基準とコスト主導のプロセス強化が、化学的に堅牢な膜への需要を増幅させています。PVDFは150℃までの高温で信頼性高く動作し、攻撃的な溶剤にも耐えるため、ポリエーテルスルホンやセルロースが不十分な過酷なループでの稼働時間を延長します。アジア太平洋地域の精製業者や化学プラントは、カルシウムやシリカが豊富な水に適した防汚性PVDFモジュールの導入を主導しており、陽電荷表面処理により、未修飾フィルムと比較してダウンタイムを28%削減しています。これにより、特に大口径のマイクロろ過および限外ろ過カートリッジにおいて、PVDF膜市場への持続的な牽引力が生まれています。

* 医療および診断デバイスにおける利用の増加: ポイントオブケアプラットフォーム、ラテラルフローカセット、滅菌ベントフィルターは、ガンマ線およびオートクレーブ適合性のためPVDFを好んで採用しています。最近のホローファイバーナノろ過試験では、エンベロープウイルスおよび非エンベロープウイルスを4-log以上の削減率で除去し、高濃度の供給液にも対応できることが確認され、次世代の遺伝子治療プロセスにおけるPVDFの有効性が実証されました。機械的堅牢性により、デバイスメーカーが迅速診断のためにフォーマットを小型化する上で不可欠な50 µm以下の薄膜膜が可能になります。アジアの拡大する診断消耗品製造クラスターにおける採用加速は、PVDF膜市場に短期的な量的な追い風をもたらすでしょう。

* バイオテクノロジーおよび製薬分野の継続的な拡大: 世界の生物製剤収益が前年比11%以上で成長していることは、深層ろ過、ウイルスろ過、ベントろ過にPVDFカートリッジを普遍的に指定するダウンストリーム精製ラインへの設備投資を維持しています。個別化ワクチンやmRNA治療薬への転換は、PVDFに固有の低い抽出物と高い化学的不活性性を持つ膜の必要性を強化しています。受託開発製造機関(CDMO)は、スケジューリングの柔軟性を維持するために、多製品検証済みのPVDFスキッドをますます要求しており、PVDF膜業界の顧客基盤を拡大しています。生物製剤プラントにおけるデジタルツインパイロットも膜の汚染指標を強調しており、PVDFのより長い定置洗浄サイクルにデータ駆動型の裏付けを与えています。

* 廃水処理用途への需要増加: 廃水処理用途への需要も市場成長に寄与しています。

市場の抑制要因

* PVDF膜の高コスト: 複雑なフッ素モノマー合成、特殊な溶剤キャスティング、厳格なクリーンルームでの組み立てにより、PVDFフィルムの価格はPESやナイロンを大きく上回ります。大量の都市型プラントでは、プロセス化学や極端な温度が代替を不可能にしない限り、調達担当者は依然として低コストのポリマーを好みます。初期検証中のハイブリッドPVDFブレンド膜は、1平方メートルあたりのコスト削減に有望性を示していますが、広範な規制承認には2〜3年かかると見込まれており、短期的な需要成長を抑制しています。

* フッ素化ポリマーの廃棄に関するESG規制の強化: 欧州の規制当局は、PVDFのライフサイクル終了処理を含む広範なPFAS規制をREACHの下で進めており、生産者に対し回収またはリサイクル経路の開発を義務付けています。この圧力は、州レベルの提案を通じて北米にも広がりつつあり、輸出業者にとってコンプライアンスコストと文書化の負担を増大させています。一部の製薬請負業者はPFASフリー代替品の評価を開始していますが、耐溶剤性やタンパク質結合における性能ギャップは依然として存在します。結果として生じる不確実性は、改修責任を恐れる施設での設備投資を遅らせる可能性があり、長期的にPVDF膜市場の軌道にわずかなブレーキをかけるでしょう。

セグメント分析

* 膜の種類別: 親水性の優位性が性能を牽引: 親水性グレードは2024年に収益の59.25%を占め、最も高いトン数増加に貢献し、生物製剤および飲料水用途におけるPVDF膜市場の親水性表面への重点を強化しています。2030年まで3.85%のCAGRで、親水性バリアントは全体の拡大を上回り続け、低い膜間差圧、バッチ運転の延長、使用後の洗浄の容易さを可能にしています。先進的なプラズマグラフト化およびポリビニルアルコールコーティングは現在、92%を超えるフラックス回復率を実現しており、未修飾の対応品が71%付近でピークに達するのを上回っています。疎水性フィルムは、その固有の撥水性が湿潤を防ぐため、通気、溶剤ろ過、ガス移送装置において依然として重要です。また、熱システムよりも15%低いエネルギー入力で高塩分濃度の塩水から水を回収する、新たな膜蒸留パイロットの基盤ともなっています。両化学物質の共存はバランスの取れた製品ラインアップを維持していますが、連続バイオ製剤の採用が親水性セグメントのPVDF膜市場成長への主要な貢献を確固たるものにしています。

* 技術別: マイクロろ過のリーダーシップとナノろ過の挑戦: マイクロろ過は2024年に41.68%のシェアを維持し、細胞回収、ユーティリティ水、溶剤清澄化における定着した使用に支えられています。成熟しているにもかかわらず、より大きなモジュール形式と防汚コーティングにより、洗浄間隔を20%延長することで、漸進的な利益が得られています。ナノろ過は規模は小さいものの、ウイルス除去プロトコルと特定の軟水化ニッチに牽引され、4.02%のCAGRで最も急速に成長しています。ホローファイバー設計は、より少ない設置面積で4-log以上のウイルス削減を達成しており、顧客の信頼を高めています。限外ろ過と膜蒸留は、それぞれ中範囲の分離と高塩分濃度の流れに対応し、市場を補完しています。マイクロ層とナノ層を統合する非対称孔構造などの収束トレンドが出現し、単一パスでより広範な溶質スペクトルに対処しています。このようなハイブリッド化は技術の活力を維持し、進化する分離要件に対応しています。これらの技術は、それぞれ独自の強みと用途を持ちながら、PVDF膜市場全体の成長を推進する上で不可欠な役割を果たしています。特に、バイオ医薬品分野における精密な分離ニーズの高まりは、これらのろ過技術の革新をさらに加速させています。

* 用途別: バイオ医薬品が主要な推進力: バイオ医薬品は、2024年にPVDF膜市場の35.21%を占め、最も支配的な用途として浮上しています。これは、細胞培養液の清澄化、タンパク質精製、ウイルス除去、および滅菌ろ過におけるPVDF膜の優れた性能に起因しています。特に、モノクローナル抗体(mAb)やワクチン製造の増加は、PVDF膜の需要を大幅に押し上げています。水処理は、都市および産業廃水処理、飲料水製造、および海水淡水化におけるその堅牢性と耐薬品性により、28.95%のシェアで2番目に大きなセグメントです。食品および飲料は、乳製品の加工、ワインの清澄化、および飲料水の滅菌において、PVDF膜の不活性と非毒性から恩恵を受けており、着実な成長を示しています。化学処理は、溶剤ろ過、酸性溶液の精製、および触媒回収にPVDF膜を利用しており、その耐薬品性が重要な要素となっています。これらの主要な用途は、PVDF膜の多用途性と、さまざまな産業における重要な分離課題を解決する能力を強調しています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が最前線に: 製薬およびバイオテクノロジー企業は、PVDF膜の最大のエンドユーザーであり、2024年に市場の38.76%を占めています。これは、医薬品製造における厳格な品質基準と規制要件を満たすために、高性能なろ過ソリューションへの依存度が高いことに直接関係しています。水処理プラントは、都市および産業用水の処理におけるPVDF膜の効率と耐久性により、2番目に大きなエンドユーザーです。食品および飲料メーカーは、製品の品質と安全性を確保するためにPVDF膜を採用しており、その需要は安定しています。化学産業は、その多様なプロセスにおいてPVDF膜の耐薬品性と分離効率を活用しています。これらのエンドユーザーセグメントは、PVDF膜が提供する特定の利点に基づいて、それぞれの運用ニーズに合わせたソリューションを求めています。

* 地域別: アジア太平洋地域が成長を牽引: アジア太平洋地域は、2024年にPVDF膜市場の39.87%を占め、最大の地域市場となっています。これは、中国とインドにおける急速な産業化、人口増加、および水処理インフラへの投資の増加に起因しています。特に、バイオ医薬品製造能力の拡大と、環境規制の強化が、この地域のPVDF膜需要を後押ししています。北米は、確立されたバイオ医薬品産業と高度な水処理技術により、2番目に大きな市場です。欧州は、厳格な環境規制と革新的なろ過技術への継続的な投資により、安定した成長を示しています。ラテンアメリカと中東およびアフリカは、それぞれ水処理と石油・ガス産業の成長に牽引され、新興市場として浮上しています。これらの地域間のダイナミクスは、グローバルなPVDF膜市場の多様な成長ドライバーを反映しています。

競争環境と主要企業:

PVDF膜市場は、いくつかの主要なグローバルプレーヤーと多数の地域プレーヤーが存在する、競争の激しい環境です。主要企業は、製品の革新、戦略的提携、および地理的拡大を通じて市場シェアを拡大しようと努めています。主要な市場プレーヤーには、以下が含まれます。

* Merck KGaA (ドイツ)

* Sartorius AG (ドイツ)

* Pall Corporation (米国、Danaher Corporationの子会社)

* Asahi Kasei Corporation (日本)

* Toray Industries, Inc. (日本)

* Koch Separation Solutions (米国)

* Pentair plc (英国)

* Alfa Laval AB (スウェーデン)

* Parker Hannifin Corporation (米国)

* Donaldson Company, Inc. (米国)

これらの企業は、研究開発に多額の投資を行い、新しい膜技術とアプリケーションを開発しています。例えば、Merck KGaAは、バイオ医薬品製造における効率とスループットを向上させるための新しいPVDF膜製品を継続的に導入しています。Sartorius AGは、ウイルス除去と細胞回収のための高性能PVDF膜ソリューションに注力しています。Pall Corporationは、その広範な製品ポートフォリオとグローバルな販売ネットワークを通じて、市場での強力な地位を維持しています。

市場の課題と機会:

PVDF膜市場は、いくつかの課題に直面していますが、同時に大きな機会も存在します。

課題:

* 代替膜材料との競争: ポリスルホン(PS)、ポリエーテルスルホン(PES)、ポリプロピレン(PP)などの代替膜材料は、特定の用途においてPVDF膜と競合しています。

* 製造コストの変動: PVDF樹脂の価格変動は、膜の製造コストに影響を与え、市場価格に圧力をかける可能性があります。

* 膜のファウリング: 膜のファウリングは、ろ過効率を低下させ、洗浄頻度を増加させるため、運用コストを上昇させる主要な課題です。

機会:

* バイオ医薬品産業の成長: モノクローナル抗体、ワクチン、遺伝子治療などのバイオ医薬品の需要増加は、PVDF膜市場にとって最大の成長機会です。

* 水不足と水処理の必要性: 世界的な水不足と水質汚染の増加は、効率的な水処理ソリューションとしてのPVDF膜の需要を促進します。

* 技術革新: 防汚コーティング、ハイブリッド膜構造、およびより持続可能な製造プロセスの開発は、PVDF膜の性能と市場競争力を向上させます。

* 新興市場の拡大: アジア太平洋地域、ラテンアメリカ、および中東・アフリカにおける産業化とインフラ開発は、PVDF膜の新たな市場機会を創出します。

結論:

PVDF膜市場は、バイオ医薬品産業の堅調な成長、水処理需要の増加、および継続的な技術革新に牽引され、今後も力強い成長を続けると予想されます。親水性PVDF膜の採用拡大と、マイクロろ過およびナノろ過技術の進化は、市場の主要なトレンドです。競争の激しい環境の中で、主要企業は研究開発と戦略的提携を通じて、市場での地位を強化しようとしています。課題は存在するものの、PVDF膜の多用途性と高性能は、さまざまな産業における重要な分離ニーズに対応し続けるでしょう。

本レポートは、ポリフッ化ビニリデン(PVDF)膜市場に関する包括的な分析を提供しています。

1. レポートの概要と市場定義

本調査は、PVDF樹脂を主成分とする完成した平膜または中空糸膜の世界的な需要を対象としています。これらの膜は、ロール、カセット、カートリッジ、モジュールとして供給され、バイオ医薬品、工業用水、食品、エレクトロニクス、および実験室環境におけるろ過、精製、分離、ブロッティングといった用途に利用されます。親水性および疎水性グレードの両方について、初回販売時および交換時の需要を含んでいます。ただし、バッテリーバインダー、コーティング、パイプ、またはPVDFが活性層の半分未満を占める複合膜におけるPVDF樹脂の消費は対象外としています。

2. 調査方法

本調査は、多角的なアプローチを採用しています。

* 一次調査: 膜OEMのプロセスエンジニア、アジアの水処理受託事業者、米国のバイオ医薬品工場の調達責任者、欧州の代理店へのインタビューを実施し、初期データの検証、価格設定や交換サイクルに関する情報の補完、二次データから推測される採用曲線の精緻化を行いました。

* 二次調査: UN Comtradeの出荷コード、米国国際貿易委員会の関税表、日本化学繊維協会の生産年報を用いて物理的な流れを把握しました。Questelでの特許ファミリー検索、米国SECおよび東京証券取引所への四半期報告書、欧州化学機関(ECHA)のPFASに関する規制通知から供給の変化や潜在的な需要抑制要因を分析しました。技術的な深掘りにはJournal of Membrane Scienceの査読付き論文を、価格設定や生産能力の動向にはDow Jones Factiva、企業プレスリリース、投資家向け資料を活用しました。

* 市場規模算出と予測: トップダウンアプローチにより、水処理、バイオプロセシング、食品分野における膜の設置面積を生産・貿易記録から再構築し、標準的な充填密度を通じて体積に変換しました。ボトムアップチェックとして、サプライヤーの出荷集計やASP(平均販売価格)と平方メートルあたりの計算をサンプリングし、合計を調整しました。主要なモデル入力には、膜の交換間隔、処理液あたりの平均表面積、新規バイオリアクター容量の追加、自治体による再利用プロジェクトの発表、PFASの段階的廃止スケジュールが含まれます。これらの要因は多変量回帰とシナリオ分析を組み合わせて2030年まで予測され、ボトムアップ推定のギャップは一次インタビューで確認された利用率を用いて補完されています。

* データ検証と更新サイクル: 調査結果は3層のアナリストレビューを受け、異常値はバイオプロセシングの設備投資トレンドや四半期ごとの出荷開示情報と照合されます。モデルは毎年更新され、重要なイベントが発生した場合には中間更新も行われるため、常に最新のベースラインが提供されます。

他社レポートとの比較では、製品ミックス、対象年、価格経路の違いにより数値が乖離することがありますが、本レポートは厳格なスコープ、動的な価格曲線、年次更新により、透明で再現性のある信頼性の高いベースラインを提供しています。

3. エグゼクティブサマリー

PVDF膜市場は、2025年に3.23キロトンに達し、2030年までに3.85キロトンまで成長すると予測されており、年平均成長率(CAGR)は3.59%です。アジア太平洋地域が2024年に56.18%のシェアを占め、2030年までCAGR 4.72%で最も速く成長する地域となる見込みです。バイオプロセシングでは、高い水透過性、低いタンパク質ファウリング、シングルユース連続処理との互換性から親水性グレードが好まれ、2024年には59.25%の市場シェアを獲得しています。欧州のPFAS規制案は、PFASフリー代替品の研究開発とリサイクルプログラムを推進し、コンプライアンスコストとイノベーションを促進しています。ろ過用途は2024年の収益の38.22%を占め、医薬品、ファインケミカル、水処理プラントにおけるより厳格な純度基準により、年率4.87%で最も速く成長すると予測されています。

4. 市場のランドスケープ

* 市場の推進要因:

* バイオプロセシング需要の急速な成長

* 工業用ろ過材料の高い需要

* 医療・診断機器での利用拡大

* バイオテクノロジー・製薬分野の継続的な拡大

* 廃水処理用途の需要増加

* 市場の阻害要因:

* PVDF膜の高コスト

* 高脂肪の食品・飲料ストリームにおける膜のファウリング(汚染)

* フッ素化ポリマーの廃棄に関するESG(環境・社会・ガバナンス)の監視強化

* バリューチェーン分析

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の程度を分析しています。

5. 市場規模と成長予測(数量)

市場は以下のセグメントで分析されています。

* 膜タイプ: 疎水性、親水性

* 技術: 精密ろ過、限外ろ過、ナノろ過、その他の技術

* 用途: ろ過、ブロッティング、分離、精製、その他の用途

* 最終用途産業: バイオ医薬品、医薬品、食品・飲料、その他の最終用途産業

* 地域:

* アジア太平洋(中国、日本、インド、韓国、その他のアジア太平洋地域)

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、その他の欧州)

* 南米(ブラジル、アルゼンチン、その他の南米)

* 中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ)

6. 競争環境

本セクションでは、市場集中度、戦略的動き、市場シェア(%)/ランキング分析について詳述しています。主要企業プロファイルには、Arkema、旭化成株式会社、CITIC Group Corporation、Cobetter Filtration Equipment Co. Ltd、Cytiva、GVS S.p.A.、Hyundae Micro Co., Ltd、Kovalus Separation Solutions、株式会社クラレ、LG Chem、Membrane Solutions (Nantong)、Merck、三菱ケミカル株式会社、Pall Corporation (Danaher Corporation)、Synder Filtration Inc.、東レ株式会社、Veoliaなどが含まれます。

7. 市場機会と将来展望

ホワイトスペースおよび未充足ニーズの評価を通じて、市場の新たな機会と将来の展望を提示しています。

本レポートは、PVDF膜市場の現状、主要な推進要因と阻害要因、詳細なセグメンテーション、および将来の成長予測に関する深い洞察を提供し、意思決定者が信頼できる情報に基づいて戦略を策定できるよう支援します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 バイオプロセシング需要の急速な成長

- 4.2.2 工業用ろ過材料の高い需要

- 4.2.3 医療・診断機器での利用拡大

- 4.2.4 バイオテクノロジーおよび製薬分野の継続的な拡大

- 4.2.5 廃水処理用途の需要増加

-

4.3 市場抑制要因

- 4.3.1 PVDF膜の高コスト

- 4.3.2 高脂肪の食品・飲料ストリームにおける膜の汚染

- 4.3.3 フッ素化ポリマーの廃棄に関するESGの精査

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 膜の種類

- 5.1.1 疎水性

- 5.1.2 親水性

-

5.2 技術

- 5.2.1 精密ろ過

- 5.2.2 限外ろ過

- 5.2.3 ナノろ過

- 5.2.4 その他の技術

-

5.3 用途

- 5.3.1 ろ過

- 5.3.2 ブロッティング

- 5.3.3 分離

- 5.3.4 精製

- 5.3.5 その他の用途

-

5.4 エンドユーザー産業

- 5.4.1 バイオ医薬品

- 5.4.2 医薬品

- 5.4.3 食品・飲料

- 5.4.4 その他のエンドユーザー産業

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 旭化成株式会社

- 6.4.3 CITICグループ株式会社

- 6.4.4 コベター・フィルトレーション・イクイップメント株式会社

- 6.4.5 サイティバ

- 6.4.6 GVS S.p.A.

- 6.4.7 ヒュンダイマイクロ株式会社

- 6.4.8 コバルス・セパレーション・ソリューションズ

- 6.4.9 クラレ株式会社

- 6.4.10 LG化学

- 6.4.11 Membrane Solutions (南通)

- 6.4.12 メルク

- 6.4.13 三菱ケミカル株式会社

- 6.4.14 ポール・コーポレーション(ダナハー・コーポレーション)

- 6.4.15 シンダー・フィルトレーション株式会社

- 6.4.16 東レ株式会社

- 6.4.17 ヴェオリア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PVDF膜は、ポリフッ化ビニリデン(Polyvinylidene Fluoride)を主成分とする高性能な分離膜であり、その優れた特性から多岐にわたる分野で利用されています。PVDFはフッ素樹脂の一種であり、高い化学的安定性、耐熱性、機械的強度、そして耐紫外線性を有しています。これらの特性が膜に付与されることで、過酷な環境下での使用に耐えうる信頼性の高い分離媒体として機能します。一般的に、PVDF膜は微多孔質構造を持ち、その孔径は用途に応じて精密に制御されています。製造方法としては、相分離法(湿式法、乾湿式法、熱誘起相分離法など)や延伸法が用いられ、膜の構造(対称膜、非対称膜)や表面特性が調整されます。特に、非対称膜は高い透過流束と優れた分離性能を両立できるため、多くのアプリケーションで採用されています。

PVDF膜には、その用途や特性に応じて様々な種類が存在します。まず、孔径によって、主に精密ろ過(MF)膜と限外ろ過(UF)膜に大別されます。MF膜は細菌や微粒子、懸濁物質の除去に用いられ、UF膜はウイルス、タンパク質、高分子物質の分離・濃縮に適しています。また、膜の形状も重要な分類基準であり、平膜(フラットシート)、中空糸膜、スパイラル型膜などがあります。中空糸膜は単位体積あたりの膜面積を大きく取れるため、水処理などの大規模な用途で広く利用されています。さらに、PVDF本来の疎水性を活かした有機溶媒のろ過やガス分離用途の膜と、表面改質によって親水性を付与した水溶液のろ過や低タンパク質吸着性が必要なバイオ分野向けの膜があります。親水化処理は、プラズマ処理、グラフト重合、コーティングなど様々な技術を用いて行われ、膜の目詰まり(ファウリング)を抑制し、水透過性を向上させる効果があります。

PVDF膜の用途は非常に広範です。水処理分野では、浄水処理、下水処理、産業排水処理、超純水製造において、濁度成分、細菌、ウイルス、コロイドなどの除去に不可欠な役割を果たしています。特に、膜分離活性汚泥法(MBR)における分離膜として、その高い耐久性と耐薬品性が評価されています。バイオテクノロジーおよびライフサイエンス分野では、タンパク質の分離・精製、細胞培養液のろ過、滅菌ろ過、そしてウェスタンブロッティングにおけるタンパク質転写膜として広く使用されています。PVDF膜の低タンパク質吸着性は、貴重な生体分子の損失を最小限に抑える上で極めて重要です。化学工業分野では、酸やアルカリ、有機溶媒などの腐食性の高い液体のろ過や精製に利用され、その優れた耐薬品性が重宝されています。食品・飲料分野では、清涼飲料水、ビール、ワイン、乳製品などの滅菌ろ過や清澄化に貢献し、製品の品質と安全性を確保しています。医薬品分野では、注射用水の製造、原薬の精製、無菌製剤のろ過など、極めて高い清浄度が求められるプロセスで不可欠な存在です。その他、電子産業における高純度薬品のろ過、バッテリーセパレーター(特にリチウムイオン電池のバインダーやセパレーター基材として)、燃料電池の電解質膜の支持体など、最先端技術分野でもその応用が拡大しています。

PVDF膜に関連する技術は多岐にわたります。膜分離プロセス技術としては、精密ろ過(MF)、限外ろ過(UF)、膜バイオリアクター(MBR)が挙げられます。これらのプロセスは、PVDF膜の特性を最大限に引き出すためのシステム設計と運用技術を伴います。膜の性能を向上させるための表面改質技術は、親水化処理だけでなく、帯電防止、抗菌性付与、選択性向上など、様々な機能性付与を目指して研究開発が進められています。膜モジュールの設計技術も重要であり、平膜モジュール、中空糸モジュール、スパイラル型モジュールなど、用途に応じた最適な構造が開発されています。また、膜の目詰まりを抑制し、長期的な性能を維持するための洗浄技術(物理洗浄、化学洗浄)や、膜の劣化診断技術も関連技術として不可欠です。さらに、PVDFポリマー自体の合成技術や、他のポリマーとのブレンドによる複合膜の開発も、PVDF膜の性能向上に寄与しています。

PVDF膜の市場背景は、世界的な水不足の深刻化、環境規制の強化、バイオ・医薬品産業の成長、そして電気自動車(EV)市場の拡大といった要因により、堅調な成長を続けています。特に、アジア太平洋地域では、急速な工業化と人口増加に伴う水需要の増大が、PVDF膜を含む膜分離技術市場を牽引しています。主要な膜メーカーや素材メーカーが、高性能なPVDF膜の開発と供給に注力しており、競争が激化しています。しかし、膜のファウリング(目詰まり)による性能低下や、膜交換コスト、運転エネルギーコストなどが課題として挙げられます。これらの課題に対し、各メーカーは、より耐ファウリング性に優れた膜、長寿命な膜、高効率な膜の開発を進めています。また、他の高分子膜(PES、PS、PTFEなど)やセラミック膜との競合も存在しますが、PVDF膜はそのバランスの取れた性能とコストパフォーマンスにより、多くの分野で優位性を保っています。

PVDF膜の将来展望は非常に明るいと言えます。今後も、水処理分野における省エネルギー化、高効率化、そして再生可能エネルギー分野(燃料電池、次世代バッテリー)での応用拡大が期待されています。特に、ファウリング耐性のさらなる向上、透過流束の増大、選択性の精密制御、そして長寿命化に向けた研究開発が活発に進められるでしょう。例えば、ナノテクノロジーを応用した複合膜や、スマートマテリアルを取り入れた自己洗浄機能を持つ膜の開発などが挙げられます。また、IoTやAI技術との融合により、膜プロセスのリアルタイム監視、最適運転制御、予知保全が可能となる「スマート膜システム」の実現も期待されています。環境負荷低減の観点からは、膜製造プロセスのグリーン化、使用済み膜のリサイクル技術の開発、そして膜洗浄における化学薬品使用量の削減などが重要なテーマとなります。さらに、医療分野における人工臓器やドラッグデリバリーシステムへの応用、宇宙開発や極限環境下での生命維持システムへの組み込みなど、新たなフロンティアでの応用も模索されており、PVDF膜は今後も社会の様々な課題解決に貢献していくことでしょう。