熱分解油市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

熱分解油レポートは、原料(廃プラスチック、廃タイヤ、バイオマス、その他)、用途(燃料、化学品)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱分解油市場の概要を以下にまとめました。

—

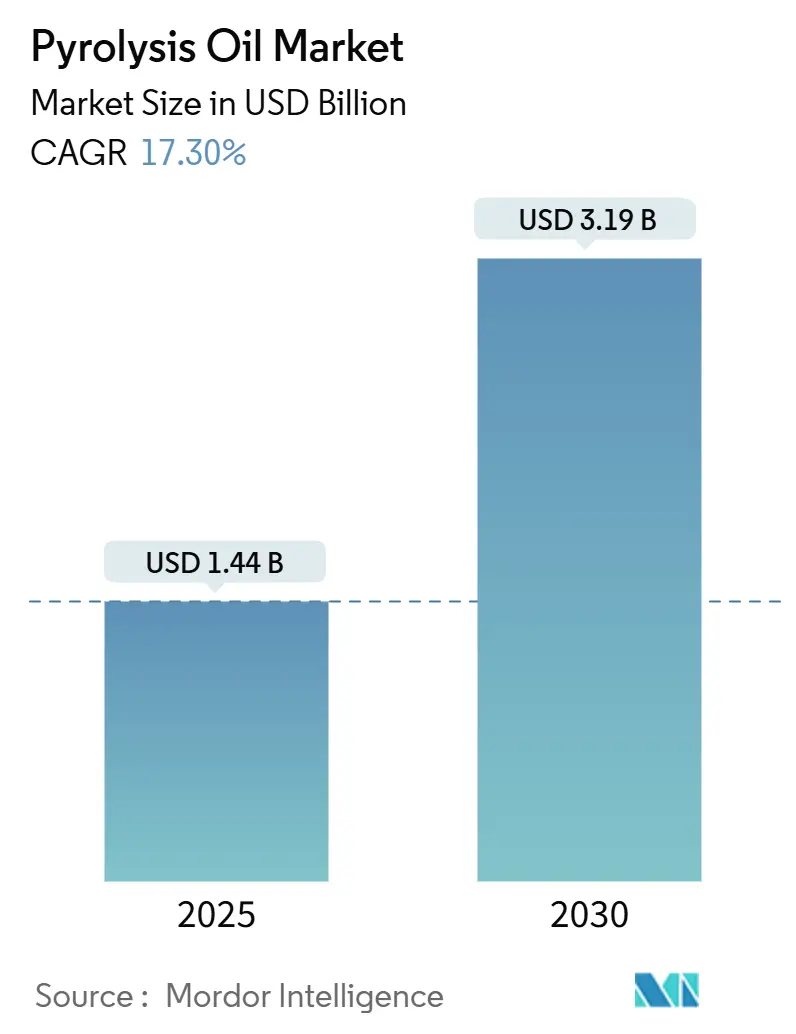

熱分解油市場:成長トレンドと予測(2025年~2030年)

熱分解油市場は、2025年には14.4億米ドルと推定され、2030年には31.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は17.30%と見込まれています。この市場は、廃プラスチック規制の強化、循環経済の義務化、製油所での共処理技術の進展、そして手厚い炭素クレジット制度によって需要が加速しています。

欧州イノベーション基金や日本のNEDOプログラムからの戦略的資金提供が生産能力の増強を支え、政策支援が手厚い地域へと競争バランスがシフトしています。生産者は、設備投資を削減し、安定した引き取りを確保するために製油所との垂直統合を進めています。また、技術ライセンサーは、収率を向上させ排出量を削減するマイクロ波支援や超臨界ルートなどの商業化を急いでいます。一方で、特に多環芳香族炭化水素(PAH)などの汚染物質管理は、顧客が受け入れ基準を厳格化する中で、主要な運用上の課題として残っています。

主要なレポートのポイント

* 原材料別: 廃プラスチックが2024年に熱分解油市場シェアの55.69%を占め、2030年までに19.21%のCAGRで拡大すると予測されています。

* 用途別: 燃料が2024年に熱分解油市場規模の93.70%を占め、2030年までに17.48%のCAGRで成長し、引き続き主導的な地位を維持すると見られています。

* 地域別: 欧州が2024年に36.17%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに23.49%のCAGRで最も急速に成長する市場となるでしょう。

市場のトレンドと推進要因

1. 再生可能・循環型燃料代替品への需要増加:

* カリフォルニア州の低炭素燃料基準(LCFS)は、2030年までに炭素強度を30%削減する目標を掲げ、廃棄物由来の熱分解油を石油製品と競争力のあるものにする高価値のクレジットを発行しています。

* カナダのクリーン燃料規制は15%の削減目標を設定し、国内生産に15億米ドルを割り当てています。

* 日本のプラスチック資源循環戦略や米国の持続可能な航空燃料(SAF)税額控除も、熱分解油を適格な原料として位置づけ、直接的な経済的利益をもたらしています。

* これらの措置は、廃油を環境負荷からコンプライアンス対応の脱炭素商品へと転換させています。

2. 世界的なプラスチック廃棄物規制の強化:

* 欧州の2030年までに100%リサイクル可能な包装材の義務化や、中国の2025年までに40億トンのバルク固形廃棄物をリサイクルする目標は、機械的リサイクル以外の処理ルートへの需要を大幅に高めています。

* カナダの連邦プラスチック登録(2025年9月発効)は、品質認証が可能な先進施設に有利な透明な原料追跡を追加します。

* インドネシアの30%廃棄物削減目標も、原料プールを拡大しています。

* これらの規制は、予測可能な長期的な原料供給を確保し、高効率な熱分解技術への投資を促進しています。

3. FCC/水素化処理共供給による製油所CAPEXの削減:

* シェルのシンガポールアップグレーダーは、熱分解油を既存の分解装置に直接統合することで、新規プラント建設費用を回避しています。

* 原油から化学品への複合施設への世界的なシフトは、天然原料の投入口を開放しています。

* ENEOSと三菱ケミカルは、茨城県で超臨界水熱分解による商業規模の共処理を実証しました。

* このような統合は、資産寿命を延ばし、処理能力を最大化し、製油業者に即座に低炭素オプションを提供します。

4. 低炭素熱分解油の炭素クレジット収益化:

* カリフォルニア州のLCFSでは、クレジット価格のエスカレーション条項がベンチマークを厳格化し、低炭素強度生産者にとっての利益を増加させています。

* カナダの枠組みも同様に、クレジットを水素や先進バイオ燃料に結びつけ、適格性を拡大しています。

* 新たな持続可能な航空燃料(SAF)経路は、41~89%の排出削減を記録しており、プレミアムクレジット生成のための廃油原料の有効性をさらに裏付けています。

* 炭素収益は現在、プロジェクトの財務モデルにおける主要な項目となり、投資回収期間を短縮しています。

市場の抑制要因

1. 貯蔵・輸送中の腐食性と不安定性:

* タイヤ由来油は、ベンゾ[a]ピレンなどの多環芳香族炭化水素(PAH)を10%以上含むことが多く、ステンレス製またはライニングされたタンクと不活性ガスブランケットが必要となり、物流コストを膨らませます。

* 混合プラスチック油は、硫黄、酸素、塩化物レベルが高く、前処理を行わないと製油所の触媒を汚染します。

* 製造後の反応により、長距離輸送中に粘度や酸性度が変化するため、安定剤や温度管理が必要です。

* これらの技術的複雑さは、国境を越えた貿易を制限し、標準化を妨げ、世界的な普及を遅らせています。

2. 高CAPEXとスケールアップ実行リスク:

* 熱分解油プラントの建設には多額の設備投資が必要であり、特に新興市場や初めて導入する企業にとっては、スケールアップに伴う実行リスクが高いことが課題となっています。

3. PAH/汚染物質懸念による規制遅延:

* EPA規制40 CFR 721.10939は、熱分解製品中のベンゼンとナフタレンに厳格な曝露限界を設定しており、高価なモニタリングと作業者保護プロトコルを義務付けています。

* カナダが石炭タールおよび関連蒸留物を毒性物質としてリストアップしたことは、高芳香族油の分類リスクを高めています。

* 米国の州レベルでの基準の相違は、コンプライアンス経路をさらに不明瞭にし、許認可期間を長期化させ、プロジェクト予算にコストバッファーを追加しています。

セグメント分析

* 原材料別:廃プラスチックが生産能力増強を牽引

* 廃プラスチックは2024年に熱分解油市場シェアの55.69%を占め、2030年までに19.21%のCAGRで成長すると予測されています。世界のプラスチック廃棄物は年間3億8,000万トンを超え、機械的リサイクルが10%未満の回収率にとどまる中、廃プラスチックを原料とする熱分解油市場は連動して拡大すると見られています。

* Resonacの60%以上の収率技術や、ポリプロピレンとバイオマスの相乗的共熱分解など、混合プラスチック処理の進歩は、原料準備を簡素化し、選別コストを削減します。

* タイヤ廃棄物は2番目に大きな投入グループであり、組織化された回収の恩恵を受けていますが、PAH汚染が高く、価格割引を余儀なくされています。

* バイオマスストリームは、高価な水素化処理を必要とする酸素除去の課題に直面しており、当面のスケールアップを制限しています。

* 製油所原料に対する塩化物および硫黄の制限が厳しくなるにつれて、高純度プラスチック油への需要が高まり、原料市場全体の中でプレミアムセグメントが形成されています。

* 用途別:燃料が経済的優位性を維持

* 燃料は2024年の収益の93.70%を占め、2030年までに17.48%のCAGRで主導的地位を維持し、熱分解油市場は従来の製油所バリューチェーンと連携しています。

* ベンチ試験では、HDPEおよびPP由来の油がディーゼルエンジンの熱効率に匹敵し、PS油はガソリン相当の揮発性を示すことが示されており、製品の選択肢が広がっています。

* 持続可能な航空燃料(SAF)は、ライフサイクル研究で41~89%の排出削減が報告されており、連邦税額控除や航空会社とのオフテイク契約を可能にするため、最も急速に成長しているサブアプリケーションとして浮上しています。

* 化学グレード油は現在、需要のわずか6.30%を占めていますが、高価値の経路が増加しています。BioBTXは、年間2万トンの廃プラスチックをベンゼン、トルエン、キシレンに変換するフローニンゲン工場に8,000万ユーロを投じており、プレミアム芳香族の可能性を示しています。

地域分析

* 欧州: 2024年には世界の売上高の36.17%を占め、明確な政策と専用の資金源に支えられています。この地域には、LyondellBasellのヴェッセリング工場(年間5万トン)やOMVのReOilプラント(年間1万6,000トン)があり、焼却と比較して低炭素フットプリントでスケーラブルな生産を実証しています。

* アジア太平洋: 23.49%のCAGRで最も急速に成長している市場であり、日本のNEDO資金、中国の40億トン廃棄物利用目標、ENEOS-三菱ケミカルの茨城県における水熱分解プラントなどの画期的なプロジェクトに牽引されています。東南アジアもこれに続き、インドネシアのJGCと丸紅は、増加する海洋プラスチック流入に対処するため、モジュール式Pyro-Blueシステムの評価を進めています。

* 北米: 長期的なオフテイク契約と堅固なLCFSクレジット構造を通じて、潜在的な成長が加速しています。DowはFreepointとの供給契約により、アリゾナ州に年間18万トンの複合施設を建設し、NOVA ChemicalsはプラスチックエナジーのTacoilプロセスを使用してオンタリオ州に年間6万6,000トンの能力を追加し、2030年までに30%のリサイクル含有量目標を支援しています。

競争環境

熱分解油市場は中程度に細分化されていますが、石油化学大手による技術専門企業の買収や提携により、統合の傾向にあります。技術差別化が競争優位性を高めています。Lummus-Resynergiのマイクロ波反応器は、30%以上のエネルギー節約と迅速なモジュール式設置を約束し、パイロットクラスターに1,800万米ドルの資金を誘致しています。特許出願は、連続水素化分解や可変原料品質に対応するデュアルリアクター方式に焦点を当てています。下流の販路を持たない独立系開発者がグリーンフィールド建設よりもロイヤリティモデルを好むため、ライセンス収入が増加しており、これが統合の軌跡をさらに形成しています。

主要企業: Alterra Energy, LLC、BTG Bioliquids (Green Fuel Nordic Oy)、Nexus Circular、Plastic Energy、Viridor Limitedなどが挙げられます。

最近の業界動向

* 2024年4月: Nesteは、タイヤ由来の熱分解油の最初の処理運転を完了し、プラスチック用の高品質な化学原料を生産しました。

* 2024年2月: ViridorはQuantafuel ASAを買収し、先進リサイクルを加速させ、2025年までに主要な4種類のプラスチックで完全な循環性を達成することを目指しています。

* 2024年1月: New Hope EnergyはTotalEnergiesと複数年間の原料供給契約を締結し、テキサス州ラポートでのポリプロピレンポリマー生産を可能にしました。

—これらの動向は、ケミカルリサイクル市場における技術革新と戦略的提携の活発化を明確に示しており、市場の成長をさらに加速させるものと見られます。

市場規模と予測:

世界のケミカルリサイクル市場は、環境規制の強化、プラスチック廃棄物問題への意識の高まり、そして循環経済への移行を背景に、今後数年間で大幅な成長を遂げると予測されています。2023年にはXX億米ドルと評価された市場は、2024年から2032年にかけて年平均成長率(CAGR)XX%で成長し、2032年にはXX億米ドルに達すると見込まれています。この成長は、特に熱分解、ガス化、解重合などの先進的な技術の商業化と規模拡大によって牽引されています。

市場の推進要因:

* 環境規制の強化と持続可能性目標: 世界各国でプラスチック廃棄物の削減、リサイクル率の向上、そして使い捨てプラスチックの使用禁止に向けた厳しい規制が導入されています。企業は、これらの規制を遵守し、自社の持続可能性目標を達成するために、ケミカルリサイクル技術への投資を加速させています。

* プラスチック廃棄物の増加: 世界的なプラスチック生産量の増加に伴い、廃棄物問題は深刻化しています。埋め立てや焼却に代わる持続可能な解決策として、ケミカルリサイクルは注目を集めています。

* バージン素材への依存度低減: 化石燃料由来のバージン素材への依存を減らし、資源の循環利用を促進する動きが強まっています。ケミカルリサイクルは、使用済みプラスチックから高品質な原料を生産し、新たなプラスチック製品の製造に再利用することを可能にします。

* 技術革新と商業化の進展: 熱分解、ガス化、解重合などのケミカルリサイクル技術は、効率性と経済性の面で大きく進歩しています。これにより、より多様な種類のプラスチック廃棄物を処理し、幅広い用途に対応する製品を生産できるようになっています。

市場の課題:

* 高コストと経済性: ケミカルリサイクルプラントの建設と運営には多額の初期投資が必要であり、一部の技術では依然としてコスト競争力が課題となっています。また、原料となるプラスチック廃棄物の収集、選別、前処理のコストも全体の経済性に影響を与えます。

* 技術的な複雑さと規模拡大の難しさ: ケミカルリサイクル技術は複雑であり、大規模な商業プラントを効率的に運営するには高度な専門知識と経験が必要です。技術的な課題やプロセス最適化の必要性が、規模拡大の障壁となることがあります。

* 原料の品質と供給の不安定さ: ケミカルリサイクルに適したプラスチック廃棄物の安定的な供給を確保することは、依然として課題です。廃棄物の種類、汚染度、および供給量の変動は、プロセスの効率性と製品の品質に影響を与える可能性があります。

* 規制の不確実性と標準化の欠如: ケミカルリサイクル製品の定義、認証、および規制に関する国際的な標準化がまだ確立されていないため、市場参入や製品の流通に不確実性が生じることがあります。

市場機会:

* パートナーシップとコラボレーション: 廃棄物管理企業、石油化学企業、プラスチックメーカー、そして技術開発企業間の戦略的パートナーシップとコラボレーションは、ケミカルリサイクル市場の成長を加速させる重要な機会です。これにより、技術開発、原料供給、製品販売のバリューチェーン全体が強化されます。

* 新興市場での成長: アジア太平洋地域などの新興市場では、プラスチック廃棄物問題が深刻化しており、ケミカルリサイクル技術への需要が高まっています。これらの地域での投資と技術導入は、大きな成長機会をもたらします。

* 多様なプラスチック廃棄物への対応: 現在リサイクルが困難な多層フィルムや複合プラスチックなど、より多様な種類のプラスチック廃棄物を処理できる技術の開発は、市場に新たな機会を創出します。

* 高付加価値製品の生産: ケミカルリサイクルによって生産される高品質なリサイクル原料(例えば、熱分解油、モノマー)は、バージン素材と同等の性能を持つため、自動車、包装、繊維などの高付加価値産業での需要が高まっています。

セグメンテーション分析:

技術別:

ケミカルリサイクル市場は、主に熱分解、ガス化、解重合、溶媒抽出などに分類されます。

* 熱分解: 最も広く採用されている技術の一つであり、酸素のない状態でプラスチックを加熱し、熱分解油(pyrolysis oil)を生成します。この油は、新たなプラスチックや燃料の原料として利用されます。熱分解は、ポリオレフィン(PE、PP)などの混合プラスチック廃棄物の処理に適しています。

* ガス化: プラスチック廃棄物を高温で部分的に酸化させ、合成ガス(syngas)を生成します。この合成ガスは、化学品、燃料、または電力生産に利用できます。

* 解重合: 特定のプラスチック(PET、ナイロン、ポリカーボネートなど)に特化した技術で、プラスチックを元のモノマーに分解します。これにより、バージン素材と同等の品質を持つモノマーを再生産し、高品質なプラスチックを製造することが可能です。

* 溶媒抽出: 特定の溶媒を使用してプラスチックから不純物を分離し、純粋なポリマーを回収する技術です。物理的なリサイクルが困難なプラスチックの分離・精製に有効です。

プラスチックの種類別:

市場は、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)、その他に分類されます。

* ポリエチレン(PE)とポリプロピレン(PP): これらは最も一般的なプラスチックであり、包装材、容器、自動車部品などに広く使用されています。熱分解技術がこれらのプラスチックのケミカルリサイクルに特に適しています。

* ポリエチレンテレフタレート(PET): 飲料ボトルや繊維製品に多く使用され、解重合技術によってモノマーに分解され、高品質なPETを再生産することが可能です。

* ポリスチレン(PS): 発泡スチロールや使い捨て容器に利用され、熱分解や解重合によってリサイクルされます。

最終用途別:

ケミカルリサイクル製品の最終用途は、包装、自動車、建設、繊維、電子機器、その他に分類されます。

* 包装: 食品包装、飲料ボトル、フィルムなど、ケミカルリサイクルされたプラスチックは、新たな包装材の製造に広く利用されています。

* 自動車: 自動車部品の製造において、持続可能な素材への需要が高まっており、ケミカルリサイクルされたプラスチックが利用されています。

* 建設: パイプ、断熱材、床材など、建設資材にもリサイクルプラスチックが使用されます。

* 繊維: 解重合されたPETから生産されるモノマーは、ポリエステル繊維の製造に利用され、衣料品やカーペットなどに生まれ変わります。

地域分析:

ケミカルリサイクル市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域で分析されています。

* 欧州: 厳格な環境規制、循環経済への強いコミットメント、そして主要な化学企業や技術開発企業の存在により、欧州はケミカルリサイクル市場を牽引する主要地域の一つです。EUのプラスチック戦略やリサイクル目標が市場の成長を後押ししています。

* 北米: 米国とカナダでは、プラスチック廃棄物問題への意識の高まりと、政府および民間部門からの投資増加により、ケミカルリサイクル技術の導入が進んでいます。特に、テキサス州などの地域では、石油化学産業との連携が強化されています。

* アジア太平洋: 中国、インド、日本、韓国などの国々では、急速な経済成長と人口増加に伴い、プラスチック廃棄物の排出量が膨大です。政府の政策支援、技術導入、そして国内外からの投資により、アジア太平洋地域は最も急速に成長する市場の一つと予測されています。

* ラテンアメリカ、中東・アフリカ: これらの地域では、ケミカルリサイクル市場はまだ発展途上にありますが、プラスチック廃棄物管理の改善と持続可能なソリューションへの需要が高まるにつれて、将来的な成長が期待されています。

競争環境:

ケミカルリサイクル市場は、大手化学企業、石油・ガス企業、廃棄物管理企業、そして新興の技術スタートアップ企業が参入する競争の激しい分野です。主要企業は、技術革新、戦略的提携、M&A、そして生産能力の拡大を通じて市場での地位を強化しようとしています。

* 戦略的提携と合弁事業: 多くの企業が、原料供給の確保、技術開発の加速、そして市場へのアクセス拡大のために、バリューチェーン全体にわたるパートナーシップを形成しています。例えば、石油化学企業がケミカルリサイクル技術企業と提携し、リサイクル原料を自社の生産プロセスに統合する動きが見られます。

* M&A活動: 既存企業が新興のケミカルリサイクル技術企業を買収することで、技術ポートフォリオを強化し、市場シェアを拡大する動きも活発です。

* 研究開発への投資: 企業は、より効率的で経済的なケミカルリサイクル技術の開発、処理できるプラスチックの種類を増やすこと、そして高品質なリサイクル製品を生産することに注力しています。

主要な市場参加者には、Alterra Energy, LLC、BTG Bioliquids (Green Fuel Nordic Oy)、Nexus Circular、Plastic Energy、Viridor Limited、Eastman Chemical Company、BASF SE、SABIC、LyondellBasell Industries N.V.、Agilyx Corporation、Chevron Phillips Chemical Company LLC、Honeywell International Inc.、Shell plc、TotalEnergies SEなどが含まれます。これらの企業は、持続可能な未来に向けたプラスチックの循環経済を推進するために、積極的に投資と革新を進めています。

熱分解油市場に関するレポートの主要点を以下に要約いたします。

1. はじめに:熱分解油の定義と市場範囲

熱分解油は、熱分解プロセスとそれに続く冷却によって得られる液体物質であり、石油の代替となる合成燃料です。バイオ原油またはバイオオイルとも呼ばれ、熱分解処理された製品の解重合によって生成される200種類以上の異なる化合物からなる複雑な混合物で構成されています。

本レポートでは、熱分解油市場を原材料、用途、および地域別に分析しています。原材料別では、廃プラスチック、廃タイヤ、バイオマス、その他(廃ゴム、木材、油性スラッジなど)に分類されます。用途別では、燃料と化学品に区分されます。また、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる27カ国の市場規模と収益(米ドル)予測を網羅しています。

2. 市場の現状と成長予測

熱分解油市場は、2025年には14.4億米ドル、2030年には31.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

3. 市場の推進要因

市場成長を促進する主な要因は以下の通りです。

* 再生可能で循環型の燃料代替品に対する需要の増加。

* 世界的なプラスチック廃棄物に関する規制や禁止措置の強化。

* ケミカルリサイクルへの投資パイプラインの拡大。

* FCC(流動接触分解)および水素化処理における共供給により、製油所の設備投資(CAPEX)が削減される点。

* 低炭素熱分解油に対する炭素クレジットの収益化の可能性。カリフォルニア州の低炭素燃料基準(LCFS)のような枠組みからのクレジットは、二桁の収益向上をもたらし、適合プラントの投資回収期間を短縮する効果があります。

4. 市場の阻害要因と課題

一方で、市場にはいくつかの課題も存在します。

* 貯蔵および輸送中の腐食性および不安定性。

* 高い設備投資(CAPEX)と、規模拡大に伴う実行リスク。

* PAH(多環芳香族炭化水素)汚染物質に関する懸念が、規制承認の遅延を引き起こす可能性があります。PAH汚染の管理と貯蔵安定性の確保は、運用コストを増加させ、許認可を遅らせる主要な技術的課題となっています。

5. 主要な市場動向

* 原材料別: 廃プラスチックが2024年の生産量の55.69%を占め、2030年まで年平均成長率19.21%で最も速い成長を示すと予測されています。

* 用途別: 燃料用途が生産量の93.70%を占め、支配的です。これは、既存の製油所への統合が確立されており、新たなインフラ投資が最小限で済むため、迅速な商業化が可能であるためです。

* 地域別: アジア太平洋地域が、日本の主要な資金提供プログラムや中国の支援により、年平均成長率23.49%で最も速く成長すると予測されています。

6. 競争環境と将来展望

競争環境については、市場集中度、戦略的動向、主要企業の市場シェア分析が行われています。Agilyx、Alterra Energy, LLC、Arbios Biotechなど、多数の企業プロファイルが掲載されています。

市場機会と将来展望のセクションでは、未開拓分野や未充足ニーズの評価を通じて、今後の成長の可能性が探られています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生可能で循環型の燃料代替品に対する需要の高まり

- 4.2.2 世界的なプラスチック廃棄物規制と禁止の強化

- 4.2.3 ケミカルリサイクルへの投資パイプラインの増加

- 4.2.4 FCC / 水素化処理の共供給による精製所の設備投資(CAPEX)削減

- 4.2.5 低炭素熱分解油に対する炭素クレジットの収益化

-

4.3 市場の阻害要因

- 4.3.1 保管・輸送中の腐食性と不安定性

- 4.3.2 高い設備投資(CAPEX)とスケールアップ実行のリスク

- 4.3.3 PAH/汚染物質に関する懸念が規制の遅延を引き起こす

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 原料別

- 5.1.1 廃プラスチック

- 5.1.2 廃タイヤ

- 5.1.3 バイオマス

- 5.1.4 その他

-

5.2 用途別

- 5.2.1 燃料

- 5.2.2 化学品

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 カタール

- 5.3.5.5 エジプト

- 5.3.5.6 アラブ首長国連邦

- 5.3.5.7 モロッコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Agilyx

- 6.4.2 Alterra Energy, LLC

- 6.4.3 Arbios Biotech

- 6.4.4 Bioenergy AE Côte-Nord

- 6.4.5 BTG Bioliquids (Green Fuel Nordic Oy)

- 6.4.6 Kerry Group plc

- 6.4.7 New Energy Kft.

- 6.4.8 New Hope Energy

- 6.4.9 Nexus Circular

- 6.4.10 Plastic Energy

- 6.4.11 Pyrocell (Setra)

- 6.4.12 Scandinavian Enviro Systems AB

- 6.4.13 Trident Fuels pty ltd

- 6.4.14 Twence

- 6.4.15 Viridor Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱分解油とは、酸素が存在しない環境下で有機物を加熱分解する「熱分解」プロセスによって生成される液体燃料の総称でございます。主にバイオマス(木材、農業残渣、食品廃棄物、藻類など)や廃プラスチックを原料とし、これらを高温で急速に加熱することで、液体成分、ガス成分、固体成分(チャー)に分解されますが、このうち液体成分が熱分解油として回収されます。特に、短時間で高温に加熱する急速熱分解は、液体収率を最大化するために広く用いられる技術でございます。熱分解油は、黒褐色で粘性があり、特有の刺激臭を持つことが一般的です。また、水分や酸素を多く含み、酸性度が高いという特徴がございます。このため、そのままでは石油系燃料と比較して発熱量が低く、安定性や貯蔵性に課題を抱えることがございますが、「バイオ原油」とも称され、化石燃料の代替として大きな期待が寄せられております。

熱分解油の種類は、その原料によって大きく分類されます。最も一般的なのは、木材チップ、おがくず、樹皮などの木質系バイオマスを原料とするもので、これは世界中で豊富な資源として存在しております。その他にも、稲わら、もみ殻、サトウキビバガスといった農業残渣、廃食用油や食品残渣などの食品廃棄物、さらには将来的な資源として藻類なども原料となり得ます。これらのバイオマス由来熱分解油は、再生可能資源から得られるため、カーボンニュートラルな燃料としての可能性を秘めております。一方、廃プラスチックを原料とする熱分解油も注目を集めております。ポリエチレンやポリプロピレンなどのプラスチックを熱分解することで、石油由来の燃料に近い組成を持つ油が得られ、これはプラスチックのケミカルリサイクルの一環として、資源の有効活用と廃棄物問題の解決に貢献すると期待されております。その他、汚泥や廃タイヤなども熱分解油の原料として研究が進められております。

熱分解油の用途は多岐にわたりますが、主に燃料用途と化学品原料用途に分けられます。燃料用途としては、まずボイラー燃料や工業炉燃料として、重油の代替として直接利用されることが挙げられます。これは比較的品質要求が緩やかであるため、熱分解油の直接利用に適しております。また、発電燃料としてディーゼルエンジンやガスタービンでの利用も研究されておりますが、熱分解油の品質課題(酸性度、粘度、水分、酸素含有量など)を克服するための改質技術が不可欠でございます。さらに、輸送用燃料、特に持続可能な航空燃料(SAF)や船舶燃料としての利用も期待されておりますが、これには高度な改質・精製を経て、ガソリン、ディーゼル、ジェット燃料などの石油製品と同等の品質にまで高める必要がございます。化学品原料としては、熱分解油からフェノール類、酢酸、ケトン類といった有用な化学品を分離・抽出することが可能でございます。これらは接着剤、樹脂、塗料などの原料として利用できるほか、さらに改質することで芳香族化合物やオレフィン類といった基礎化学品原料としても活用できる可能性を秘めております。

熱分解油の生産と利用には、様々な関連技術が不可欠でございます。熱分解油を効率的に生産するためには、急速熱分解炉が中心的な役割を担います。流動層炉、アブレイティブ炉、回転コーン炉など、様々な形式の炉が開発されており、原料の種類や目指す生成物に応じて最適なものが選択されます。これらの炉は、短時間で原料を高温に加熱し、液体収率を最大化するように設計されております。また、熱分解油の品質課題を克服し、より高付加価値な製品へと変換するための改質技術も極めて重要でございます。代表的なものとしては、水素化処理が挙げられます。これは熱分解油中の酸素を除去し、安定性と発熱量を向上させる技術で、石油精製プロセスと類似しております。その他にも、特定の化学品や燃料成分への変換を目的とした触媒分解、水分と油分を安定的に混合して燃焼性を改善するエマルジョン化、成分分離のための蒸留・分留といった技術が研究・実用化されております。原料の前処理技術として、乾燥、粉砕、選別なども熱分解プロセスの効率と製品品質に大きく影響いたします。

熱分解油を取り巻く市場背景は、地球温暖化対策と脱炭素社会への移行という世界的な潮流の中で、非常に活発な動きを見せております。化石燃料への依存からの脱却、再生可能エネルギーの導入促進、そして資源循環型社会の構築という喫緊の課題に対し、熱分解油は有効な解決策の一つとして位置づけられております。特に、バイオマス由来熱分解油は、持続可能な航空燃料(SAF)やバイオディーゼル原料としての需要が高まっており、各国政府による政策支援(補助金、税制優遇、研究開発支援など)も後押しとなっております。また、廃プラスチック由来熱分解油は、プラスチックのケミカルリサイクルの中核技術として、大手化学メーカーやエネルギー企業が積極的に参入し、実証プラントの建設や商業化に向けた動きが加速しております。しかしながら、市場拡大にはいくつかの課題も存在いたします。熱分解油の品質のばらつきや安定性、貯蔵性の問題、そして改質・精製コストの高さが挙げられます。また、大規模生産技術の確立と経済性の確保、原料調達から製品供給までのサプライチェーンの構築、さらには製品の標準化の遅れなども、今後の市場成長に向けた重要な克服すべき点となっております。

将来展望として、熱分解油はカーボンニュートラル社会の実現に向けた重要なキーテクノロジーの一つとして、その役割をさらに拡大していくことが期待されます。技術革新は継続的に進展し、より効率的で低コストな熱分解装置の開発、高品質な熱分解油を直接生成する触媒熱分解技術の進化、そして改質・精製技術のさらなる高度化とコストダウンが図られるでしょう。特に、AIやIoTを活用したプロセス最適化により、生産効率と製品品質の向上が見込まれます。市場面では、国際的な環境規制の強化が追い風となり、持続可能な航空燃料(SAF)や船舶燃料としての需要が飛躍的に増加すると予測されます。また、石油化学製品の代替原料としての利用も拡大し、多様な化学品製造プロセスへの組み込みが進むでしょう。分散型エネルギー源としての活用も進み、地域で発生するバイオマスや廃棄物を地域でエネルギーや資源として活用するモデルが確立される可能性もございます。これらの進展により、熱分解油は廃棄物問題の解決と資源の有効活用に貢献し、地域経済の活性化にも寄与すると考えられます。品質の標準化と安定供給体制の確立、経済性の向上と競争力の強化、そして国際的な協力と政策支援の継続が、熱分解油がその潜在能力を最大限に発揮し、持続可能な社会の構築に貢献するための鍵となるでしょう。