パイロフィライト市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

葉ろう石市場レポートは、タイプ(天然葉ろう石、その他のタイプ)、用途(セラミックス、耐火物、充填材、ガラス繊維、ゴム・屋根材、肥料、装飾石、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パイロフィライト市場分析レポートは、タイプ(天然パイロフィライト、その他)、用途(セラミックス、耐火物、充填材、グラスファイバー、ゴム・屋根材、肥料、装飾石、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、2026年から2031年までの成長トレンドと予測をボリューム(トン)で提供しています。

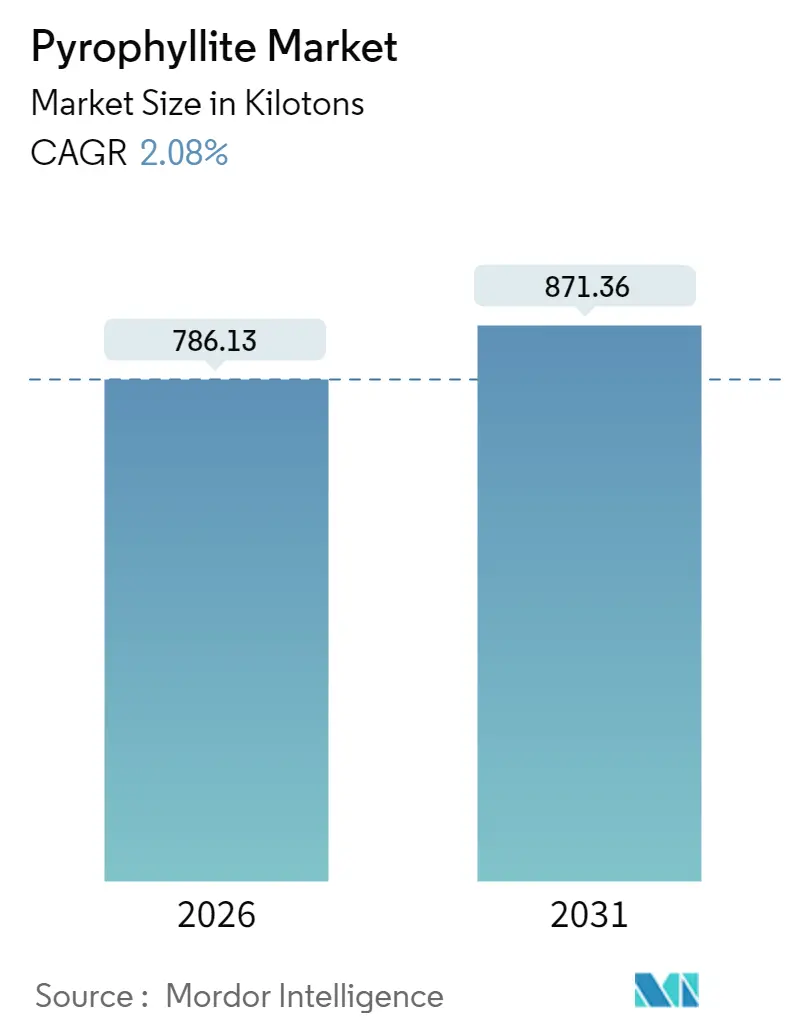

市場概要

調査期間は2020年から2031年です。パイロフィライト市場のボリュームは、2026年に786.13キロトン、2031年には871.36キロトンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は2.08%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場集中度は中程度とされています。

Mordor Intelligenceの分析によると、パイロフィライト市場は2025年に770.11キロトンと評価され、予測期間(2026-2031年)中に2.08%のCAGRで成長すると推定されています。この着実な拡大は、パイロフィライトの熱安定性、化学的不活性、低収縮性といった信頼性の高い物理的特性に起因しており、これらが産業ユーザーの再現性のある製品品質維持に貢献しています。需要の成長はアジア太平洋地域が牽引しており、セラミックス生産能力の増強と電気炉製鋼が処理量を高く維持しています。固体電池用セラミックスや高膜厚保護コーティングといった新たな需要ポイントが、従来の充填材用途の成長鈍化を相殺しています。呼吸性結晶性シリカに対する規制強化は採掘コストを上昇させる一方で、堅牢な粉塵軽減技術を持つ資本力のあるサプライヤーに有利な品質管理基準を高めています。RHI Magnesitaによる2024年のResco Products買収に代表される競争統合は、大規模な耐火物購入者にとっての供給安定性を強化し、パイロフィライト市場が戦略的材料プラットフォームとしての役割を担っていることを示しています。

主要なレポートのポイント

* タイプ別では、天然グレードが2025年にパイロフィライト市場シェアの86.64%を占め、加工された「その他」のグレードは2031年までに2.68%のCAGRで最も速く成長すると予測されています。

* 用途別では、耐火材料が2025年にパイロフィライト市場規模の49.16%を占め、2031年までに2.52%のCAGRで最も高い成長を記録すると予想されています。

* 地域別では、アジア太平洋地域が2025年にパイロフィライト市場シェアの75.50%を占め、中東・アフリカ地域は同じ期間に2.74%のCAGRで最も急速な拡大を示しています。

世界のパイロフィライト市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域におけるセラミックス生産能力の増強(CAGRへの影響:+0.80%): 中国やインドでのタイルおよび衛生陶器の生産ラインの堅調な拡大が、パイロフィライト市場を支えています。パイロフィライトは、カオリンベースの配合と比較して最大24%の強度向上をもたらし、軽量製品の製造を可能にし、物流コストを削減します。

* 電気炉製鋼における耐火物需要の増加(CAGRへの影響:+0.60%): 電気炉は粗鋼生産においてシェアを拡大しており、急速な熱サイクルに耐える取鍋およびタンディッシュ用耐火物が必要です。パイロフィライトは1,600℃のサービス負荷下でのムライト形成挙動が評価されており、インドや東南アジアでの新たな電気炉導入が地域的な調達契約を推進しています。

* 高膜厚工業用コーティング向け軽量鉱物充填材(CAGRへの影響:+0.40%): 海洋、パイプライン、風力発電タワーの製造業者は、低密度で化学的に不活性な増量剤を必要とする高膜厚エポキシコーティングに注目しています。パイロフィライトの板状の特性は、湿気侵入に対する優れたバリア特性を提供し、単層塗布におけるレオロジーを安定させます。

* アスベスト訴訟後の化粧品におけるタルクからパイロフィライトへの移行(CAGRへの影響:+0.30%): アスベスト汚染されたタルクに関する消費者訴訟は、フェースパウダー、ドライシャンプー、ベビーケア製品における急速な材料シフトを促しました。米国FDAがパイロフィライトを外部使用が許可された着色添加物として明示的にリストアップしているため、ブランドオーナーは規制上の確実性を得ています。

* 高純度Al-Si原料を必要とする固体電池用セラミックス(CAGRへの影響:+0.20%): 固体電池の需要増加に伴い、高純度のパイロフィライトが新たな用途として浮上しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 労働安全衛生に関する粉塵ハザード規制(CAGRへの影響:-0.50%): 米国鉱山安全衛生局(MSHA)が呼吸性結晶性シリカの許容レベルを厳格化するなど、世界的に規制が強化されています。これにより、換気設備のアップグレード、集塵フィルターの設置、ISO準拠のモニタリングといった設備投資が必要となり、特に中規模の鉱山会社にとっては利益率に影響を与えます。

* 豊富な代替鉱物(タルク、カオリン、長石)(CAGRへの影響:-0.30%): タルク、カオリン、長石は、セラミックスや充填材用途において、時に低価格で同等の性能を提供するため、パイロフィライトの価格上昇を抑制する可能性があります。

* 低鉄・高Al₂O₃鉱体の希少性(CAGRへの影響:-0.20%): 高品質なパイロフィライト鉱体の供給制約は、長期的な市場成長の足かせとなる可能性があります。

セグメント分析

* タイプ別: 天然グレードは2025年にパイロフィライト市場の86.64%を占め、シンプルな破砕・選別工程により有利なコスト経済性を維持しています。一方、加工された「その他」のグレードは市場規模は小さいものの、2031年までに2.68%のCAGRで天然グレードを上回る成長が予測されています。磁気分離や脱イオン水洗浄などの技術を用いて鉄分を削減し、半透明のスパークプラグ絶縁体や固体電解質フレームワークなどの高度な用途を可能にしています。

* 用途別: 耐火材料は2025年の総ボリュームの49.16%を占め、脱炭素化する鉄鋼サプライチェーンにおいて電気炉のシェアが増加するにつれて、2.52%のCAGRで拡大すると予測されています。セラミックス用途では、パイロフィライトの融剤作用により窯の最高温度を下げ、エネルギーコストを削減します。充填材用途はタルクの責任問題に悩む塗料、紙、農薬の配合業者に利用されていますが、代替品の豊富さによりボリュームの可能性は抑制されています。グラスファイバーロービング、ゴム屋根材マスターバッチ、徐放性肥料、装飾石ブランクなどのその他の用途は、市場の多様化を促進しています。

地域分析

* アジア太平洋地域: 2025年の消費量の75.50%を占め、中国、インド、日本における鉱山から窯までの統合されたサプライチェーンに支えられています。インドだけで世界の生産量の24~25%に相当する約15万トンを生産し、地域のセラミックスクラスターに原材料の安定供給をもたらしています。

* 中東・アフリカ地域: 2031年までに2.74%のCAGRで最も急速に成長する地域です。湾岸協力会議(GCC)のインフラ構想がタイル需要を押し上げ、北アフリカのミニ製鉄所は輸入依存度を減らすために地元の耐火物供給を求めています。

* 北米: 厳格な連邦シリカ規制によりコンプライアンスコストが上昇するものの、緩やかな成長を維持しています。

* 欧州: 高マージンの技術セラミックスや特殊コーティングに焦点を当てており、必要な純度が地元の鉱床で不足する場合、インドから高付加価値グレードを輸入しています。

* 南米: ブラジルの4515.3万トンに及ぶタルク・パイロフィライト埋蔵量に潜在的な可能性があり、下流需要が拡大すれば将来的に国内の選鉱ハブが形成される可能性があります。

競争環境

パイロフィライト市場は統合された集中度を示しています。アジアの既存企業は物流上の近接性を活用し、欧米のグループは精製技術と規制遵守を重視しています。RHI Magnesitaによる2025年1月のResco Products買収は、米国を拠点とするパイロフィライト資産を獲得し、耐火物投入物の垂直統合を深め、プラントネットワークを合理化しました。インドの中堅鉱山会社は、プレミアムな電池および化粧品市場の機会を追求するため、浮遊選鉱ラインに投資しています。

技術的リーダーシップは、選鉱および粉塵抑制システムに集中しています。密閉型ハンマーミル、湿式スクラビング、バグハウス改修などを導入するサプライヤーは、呼吸性粉塵を削減し、「低シリカ認証」ブランドを確立することで、欧州の購入者に響く差別化を図っています。デジタル化も進んでおり、クラウド接続された粒度分析装置がリアルタイムの品質ダッシュボードにデータを供給し、高度なセラミックスに不可欠なロット間の一貫性を確保しています。

戦略的パートナーシップも増加しており、中国のセラミックスコングロマリットは5年間のテイク・オア・ペイ契約を結び、鉱山現場の設備投資を保証するベースロードのオフテイクを確保しています。電池部品のスタートアップ企業は、高純度製品の優先購入権と引き換えに、パイロット焼成炉の共同資金提供を行っています。これらの提携は市場の連携を強化し、パイロフィライト市場の進化するエコシステムを補強しています。

パイロフィライト業界の主要リーダー

Avani Group、Hankook Mineral Powder Co. Ltd.、Idwala Industrial Holdings、RHI Magnesita、SKKU Mineralsなどが挙げられます。

最近の業界動向

* 2025年5月: Hercules Metals Corp.は、アイダホ州西部のLeviathanプロジェクトにおいて、高度なアルジリック変質帯内でパイロフィライトの発生を確認しました。

* 2025年1月: RHI MagnesitaはResco Productsの買収を発表し、米国を拠点とするパイロフィライト原材料へのアクセスを確保しました。これは、北米の耐火物供給基盤を強化し、垂直統合能力を高めることを目的とした戦略的な動きです。

本レポートは、パイロフィライト(葉ろう石)の世界市場に関する詳細な分析を提供しています。パイロフィライトは、化学式Al₂Si₄O₁₀(OH)₂で示されるケイ酸アルミニウム水酸化物鉱物であり、結晶性葉状および緻密な塊状の2つの主要な形態で産出されます。石英、雲母、カオリナイト、緑簾石、ルチルなどの鉱物と共生することが多く、耐火物、セラミックス、塗料、ゴムなど多岐にわたる用途で利用されています。

市場の成長を牽引する主な要因としては、アジア地域におけるセラミックス生産能力の拡大、電気炉製鋼における耐火物需要の増加、高ビルド工業用コーティング向けの軽量鉱物フィラーとしての利用拡大が挙げられます。また、アスベスト訴訟後の化粧品分野におけるタルクからパイロフィライトへの移行、および高純度Al-Si原料を必要とする全固体電池セラミックスの需要も重要な推進力となっています。

一方で、市場にはいくつかの制約も存在します。職業上の粉塵ハザード規制、タルク、カオリン、長石といった豊富な代替鉱物の存在、そして低鉄・高Al₂O₃含有量の鉱床の希少性が、市場成長の課題となっています。

パイロフィライト市場は、タイプ別、用途別、および地域別に詳細にセグメント化されています。

タイプ別では、天然パイロフィライトとその他のタイプに分類されます。

用途別では、セラミックス、耐火物、充填材(紙、塗料、殺虫剤)、グラスファイバー、ゴム・屋根材、肥料(土壌改良剤)、装飾石、その他の用途に分けられています。特に、耐火物製品が2025年の市場ボリュームの49.16%を占め、2.52%の年平均成長率で成長しており、最も大きな用途となっています。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカに区分され、主要27カ国における市場規模と予測がボリューム(キロトン)ベースで提供されています。

世界のパイロフィライト粉末市場は、2026年には786.13キロトンに達すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア(%)/ランキング分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。

アジア太平洋地域は、統合された採掘、大規模なセラミックタイル生産、および電気炉製鋼能力により、2025年に市場シェアの75.50%を占める支配的な地域となっています。

また、MSHA(米国鉱山安全衛生管理局)の2024年の新たなシリカ規制は、粉塵管理への設備投資を強制し、生産コストを上昇させるものの、規制遵守企業には有利に働く可能性があります。

さらに、高純度グレードのパイロフィライトは、全固体電池セラミックスやタルクフリー化粧品ラインといった特殊用途に参入しており、プレミアム価格を支える要因となっています。

本レポートは、調査の仮定と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と制約、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった包括的な内容で構成されています。これにより、パイロフィライト市場の全体像と将来の方向性を深く理解することができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおけるセラミックス生産能力の増強

- 4.2.2 電気炉製鋼における耐火物需要の増加

- 4.2.3 厚膜工業用塗料向けの軽量鉱物充填剤

- 4.2.4 アスベスト訴訟後の化粧品におけるタルクからパイロフィライトへの移行

- 4.2.5 高純度Al-Si原料を必要とする全固体電池用セラミックス

- 4.3 市場の阻害要因

- 4.3.1 職業上の粉塵ハザード規制

- 4.3.2 豊富な代替鉱物(タルク、カオリン、長石)

- 4.3.3 低鉄、高Al₂O₃鉱体の希少性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 天然葉ろう石

- 5.1.2 その他のタイプ

- 5.2 用途別

- 5.2.1 セラミックス

- 5.2.2 耐火物

- 5.2.3 充填材(紙、塗料、殺虫剤)

- 5.2.4 ガラス繊維

- 5.2.5 ゴムおよび屋根材

- 5.2.6 肥料(土壌改良材)

- 5.2.7 装飾石

- 5.2.8 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

- 5.3.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アナンドタルク

- 6.4.2 アヴァニグループ

- 6.4.3 ハンコックミネラルパウダー株式会社

- 6.4.4 河北雅陽スポジュメン株式会社

- 6.4.5 イドワラ・インダストリアル・ホールディングス

- 6.4.6 鎮海パイロフィライト

- 6.4.7 遼源製薬株式会社

- 6.4.8 寧波イノファームケム株式会社

- 6.4.9 PT グヌンバレ

- 6.4.10 R.T.ヴァンダービルト・ホールディング・カンパニー・インク

- 6.4.11 RHIマグネシタ

- 6.4.12 サミロックカンパニー

- 6.4.13 セプラ

- 6.4.14 SKKUミネラルズ

- 6.4.15 ワンダーストーン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パイロフィライトは、化学式 Al2Si4O10(OH)2 で表されるフィロケイ酸塩鉱物の一種で、「葉ろう石」として知られています。アルミニウムとケイ素を主成分とし、水酸基を含む層状構造を持つ粘土鉱物です。その名はギリシャ語で「火」と「葉」を意味し、加熱で葉状に剥離する性質に由来します。モース硬度1から2と非常に柔らかく滑らかな手触りで、白色から淡い色合いを呈します。主な特性は、優れた耐熱性、電気絶縁性、化学的安定性、低い熱膨張率です。これらの特性は、多様な産業分野での利用を可能にしています。焼成時の収縮率が低いことも特徴です。世界各地で産出されますが、特に韓国、中国、アメリカ、日本で良質な鉱床が見られます。タルク(滑石)と類似しますが、パイロフィライトはマグネシウムの代わりにアルミニウムを主成分とすることで区別されます。

パイロフィライトは、産地、純度、結晶構造によって分類されます。純度では、不純物含有量により高純度品と低純度品に大別され、用途に応じて使い分けられます。セラミックスや化粧品には高い白色度と純度が求められ、鉄分が少ない高純度品が選ばれます。耐火物用途では、ある程度の不純物が許容される場合もあります結晶構造による分類では、板状、繊維状、塊状などがあり、それぞれ異なる特性と用途を持ちます。例えば、板状のものは滑らかな表面と優れた剥離性から、塗料の増量剤や化粧品の基材として適しています。一方、塊状のものは、その高い耐熱性と化学的安定性から、耐火物や鋳型材料として重宝されます。

主要な用途としては、まずセラミックス産業が挙げられます。パイロフィライトは、焼成時の収縮率が低く、熱膨張率も小さいため、陶磁器、タイル、衛生陶器などの製造において、寸法安定性と耐熱性を向上させる目的で配合されます。特に、高温での安定性が求められるファインセラミックスの原料としても利用されます。また、その優れた電気絶縁性から、電子部品の絶縁材料としても不可欠です。

次に、耐火物産業では、その高い融点と化学的安定性から、各種炉材、るつぼ、鋳型などの製造に用いられます。特に、酸性スラグに対する耐性が高いため、製鉄所の高炉や転炉の内張り材として広く採用されています。

化粧品分野では、その滑らかな手触り、白色度、化学的安定性から、ファンデーション、ベビーパウダー、アイシャドウなどの基材として使用されます。肌への刺激が少なく、皮脂を吸着する効果も期待されます。

その他にも、塗料やゴム、プラスチックの増量剤、農薬の担体、製紙用フィラーなど、幅広い分野でその特性が活かされています。特に、環境負荷の低い天然鉱物であることから、持続可能な社会の実現に向けた素材としても注目されています。

パイロフィライトの採掘は、主に露天掘りで行われます。採掘された原鉱は、粉砕、選別、精製といった工程を経て、様々な粒度や純度の製品として供給されます。品質管理は非常に重要であり、特に不純物の除去と粒度調整が製品の性能を大きく左右します。

近年では、より高機能なパイロフィライト製品の開発が進められています。例えば、ナノレベルでの微粉化技術により、さらに優れた表面特性や分散性を付与した製品が研究されており、新たな用途開拓が期待されています。また、特定の不純物を除去することで、特定の用途に特化した高純度品も開発されています。

このように、パイロフィライトはそのユニークな物理的・化学的特性により、現代社会の様々な産業を支える重要な鉱物資源の一つであり、今後もその利用範囲は拡大していくと考えられます。