カタール サイバーセキュリティ市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

カタールサイバーセキュリティ市場レポートは、提供形態(ソリューション[アプリケーションセキュリティ、クラウドセキュリティなど]、サービス[プロフェッショナルサービスなど])、展開モード(クラウド、オンプレミス)、エンドユーザー産業(BFSI、ヘルスケア、IT・通信、産業・防衛、小売・Eコマースなど)、エンドユーザー企業規模(大企業、中小企業)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カタール サイバーセキュリティ市場の概要(2030年までの市場規模とシェア予測)

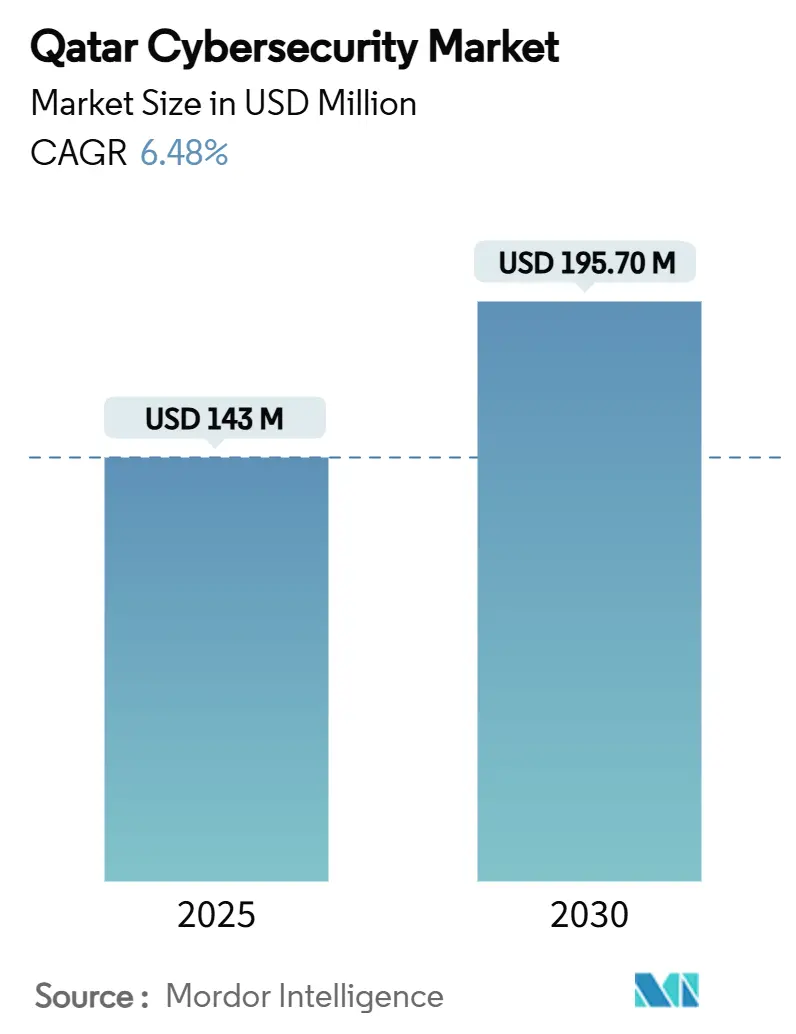

本レポートは、カタールのサイバーセキュリティ市場について、2020年から2030年までの調査期間における詳細な分析を提供しています。2024年を基準年とし、2025年から2030年までの予測期間において、市場は年平均成長率(CAGR)6.48%で成長し、2025年の1億4,300万米ドルから2030年には1億9,570万米ドルに達すると予測されています。市場の集中度は中程度です。

市場の主要な推進要因と動向

カタールのサイバーセキュリティ市場の成長は、主に以下の要因によって推進されています。

1. 国家サイバーセキュリティ戦略(NCSS 2022)の義務化: 国家サイバーセキュリティ庁(NCSA)が単一の執行機関として指定され、重要インフラ事業者に対して年次リスク監査、インシデント対応計画の導入、72時間以内の侵害報告を義務付けています。これにより、省庁、主要エネルギー企業、銀行はサイバー予算を中核的な運営コストに組み込み、ITおよびOT(運用技術)の両ドメインを統合した複数年サイバー投資プログラムを策定しており、コンプライアンス関連の支出が大幅に増加しています。

2. カタールエナジーのLNG施設におけるOT攻撃の急増: Resecurityの調査によると、世界のエネルギー資産を標的としたランサムウェア攻撃が前年比80%増加しており、カタールエナジーのSCADAネットワークへの探査も増加しています。これにより、生産ラインを保護しつつ24時間365日の可用性を維持するため、ディープパケットインスペクションや単方向ゲートウェイ、プロトコル認識型異常検知ソリューションへの需要が高まっています。

3. FIFA 2022レガシーのスマートシティ資産の保護: ワールドカップのために導入されたIoTセンサー、5Gノード、AIコマンドセンターが、TASMUプラットフォームの下で日常の都市サービスを支えています。これらの異種ファームウェアや限定的なデバイス内保護は、国家の攻撃対象領域を拡大させており、継続的な監視やエッジデバイスのパッチ適用を、アラビア語ダッシュボードやローカルデータ処理を保証するマネージドサービスプロバイダーにアウトソーシングする動きが加速しています。

4. TASMUクラウドファーストプログラムの推進: 通信省がクラウド優先の方針を打ち出し、2024年に開設されたマイクロソフトのドーハデータセンター地域へのワークロード移行を促進しています。これにより、ローカルコンプライアンステンプレートとバンドルされたクラウドセキュリティポスチャ管理ツールやコンテナセキュリティツールの導入が加速しています。

5. FinTechおよびオープンバンキング規制(QCB)の強化: カタール中央銀行(QCB)は、金融機関に対し、すべてのセキュリティイベントのログ記録と四半期ごとの侵入テストを義務付けています。これにより、きめ細やかなID管理を必要とする即時決済システムやAPIベースのオープンバンキングスキームに対応するため、IAM(IDおよびアクセス管理)および決済セキュリティ予算が拡大し、適応型認証や不正分析モジュールへの支出が増加しています。

6. 個人データ保護法(Law 13/2016)の義務化: 暗号化およびDLP(データ損失防止)ソリューションの採用を促進しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. アラビア語を話すサイバー人材の不足: ドーハでは市民10万人あたり434件のサイバーセキュリティ求人があるなど、地域で2番目に高い人材不足に直面しています。専門家を輸入するとMSSP(マネージドセキュリティサービスプロバイダー)のコストが高騰し、自動化やAIによるトリアージは部分的に人材不足を補うものの、初期プラットフォームコストを増加させます。

2. ガスターミナルにおけるレガシーOT資産のセキュリティ統合の複雑さ: 数十年前に導入されたPLC(プログラマブルロジックコントローラ)やDCS(分散制御システム)は、暗号化やベンダーサポートが不足しています。偶発的なシャットダウンを避けるため、単方向の「データダイオード」リンクによるプラントネットワークの隔離が好まれ、プロジェクト期間が長期化し、短期的な支出を抑制しています。

3. 準政府系企業における調達の断片化: プロジェクトサイクルを遅らせる要因となっています。

4. 外国のクラウドSOCホスティングに関するデータ主権の懸念: クラウド導入の意思決定に影響を与えています。

セグメント分析

* 提供形態別:

* ソリューションが2024年にカタールサイバーセキュリティ市場シェアの62.40%を占めており、SIEM、SOAR、ゼロトラスト制御を統合したプラットフォームが主導しています。

* しかし、サービスは2030年までにCAGR 9.80%で最も速い成長を記録すると予測されています。NCSS監査要件を満たすには技術だけでなく人材も不可欠であるという認識が高まっており、コンサルティングやMSSPによる24時間365日のSOC(セキュリティオペレーションセンター)サービスへの需要が増加しています。特に、LNG複合施設向けの産業プロトコルに特化したマネージド検知・対応パッケージは、プラント停止による莫大なコストを考慮すると、高額な料金でも受け入れられています。将来的には、サービス重視のモデルが純粋な製品優位性を侵食する可能性があります。

* 展開モード別:

* オンプレミスは、主権規則や根強いリスク文化により、2024年にカタールサイバーセキュリティ市場規模の61.10%を占めています。防衛機関やエネルギーSCADAシステムは、ハードウェアをローカルで管理し、ソフトウェアのプライベートクラウド版を要求しています。

* しかし、クラウド展開は、データレジデンシー要件を満たすハイパースケールリージョンやTASMUのクラウドファースト政策に支えられ、2030年までにCAGR 11.10%で拡大すると予測されています。ハイブリッドアーキテクチャが標準となり、銀行はSIEMログをクラウド分析エンジンと同期させ、通信事業者はトラフィック急増時の柔軟性のためにサンドボックスやマルウェア分析をクラウドノードにオフロードしています。

* エンドユーザー産業別:

* BFSI(銀行・金融サービス・保険)は、即時決済レールやAPIベースのオープンバンキングスキームにより、きめ細やかなID制御が求められるため、2024年に27.50%の収益シェアを維持しています。支出は、適応型認証や不正分析モジュールにシフトしています。

* ヘルスケアは、病院が画像診断や患者ポータルをデジタル化するにつれて、CAGR 9.40%で最も速い成長を遂げています。電子カルテは、保存時の暗号化、侵入監視、ゼロトラストネットワークセグメンテーションを必要とし、医療機器メーカーは暗号署名で検証されたファームウェア・オーバー・ザ・エア(FOTA)アップデートを展開し、ライフサイクルセキュリティの考え方を推進しています。

* エンドユーザー企業規模別:

* 大企業は、ガバナンス、リスク、コンプライアンス(GRC)ダッシュボードを経営報告に組み込んだ多層防御を展開しており、2024年の需要の68.50%を占めています。

* しかし、中小企業(SME)は、クラウドサブスクリプションが導入コストを低減するため、CAGR 10.20%で成長すると予測されています。カタール開発銀行のデジタル化融資プログラムは、対象企業に対しサイバー支出の最大50%を払い戻しています。プラットフォームベンダーは、国内データセンターから提供されるID、メールセキュリティ、バックアップのスターターバンドルを提供し、アラビア語のモバイルダッシュボードを通じて専門スタッフなしで脅威を監視できるようにしています。

地理的分析

カタールのコンパクトな地理的特性により、サイバー需要のほとんどはドーハ首都圏に集中しています。ここでは、NCSS認定やリアルタイム不正検知エンジンの導入により、一人当たりのサイバー支出が高くなっています。

ラスラファン、メサイード、ドゥハーンなどの工業地帯では、OT(運用技術)の強化に特化した支出が目立ちます。LNGトレイン、石油化学プラント、輸出ターミナルは、決定論的な遅延と安全性の完全性を優先し、受動的監視、単方向ゲートウェイ、堅牢なファイアウォールへの調達バイアスを生み出しています。

ウム・アル・ホール経済特区に位置するハイパースケールデータセンターキャンパスは、クラウドセキュリティ投資の拠点となり、カタールを地域サイバーサービスハブとして位置づけています。これらのコンピューティングリソースの集中は、脅威インテリジェンス、DevSecOps、量子耐性研究におけるエコシステムのスピンオフを促進しています。

競争環境

カタールのサイバーセキュリティ市場は中程度の集中度を示しています。IBM、シスコ、パロアルトネットワークス、フォーティネットといったグローバルリーダーは、ネットワーク、エンドポイント、クラウド制御を統合したプラットフォーム取引を政府機関に提供し、ローカルチャネル提携やアラビア語UI翻訳を通じて、合わせて45%のシェアを維持しています。

Help AGやSpire Solutionsのような地域スペシャリストは、アラビア語の脅威インテリジェンスフィードやドーハに拠点を置く24時間体制のSOCを通じて差別化を図っています。彼らは地元の入札法に精通しており、NCSAとの共同トレーニングカリキュラム開発を通じて公共部門からの信頼を高めています。

Techno QやTeamSecのような新興企業は、OTセキュリティやAI駆動型分析の空白領域を開拓しています。彼らはベンチャー投資やTASMUアクセラレーターの支援を受け、中小企業向けでありながらTier-1エネルギー資産にも対応できる堅牢なモジュラーサービスを展開しています。マイクロソフトやQuantinuumとの共同ソリューションは、ニッチなIPがハイパースケーラープラットフォームに組み込まれるエコシステムプレイの傾向を示しています。

最近の業界動向

* 2025年5月:Invest QatarとQuantinuumが、重要インフラ事業者向けの量子耐性サイバーセキュリティ製品を共同開発することで合意しました。

* 2025年4月:Techno Qが、GCC市場向けのマネージドサイバーサービスに特化したITビジネスユニットを立ち上げました。

* 2025年3月:OoredooがEvinaと提携し、キャリア課金におけるAI駆動型不正防止を展開し、リアルタイムのモバイル決済攻撃を阻止しています。

* 2025年1月:ベンチャーファンドのRasmalとDeniz VenturesがTeamSecに760万米ドルを投資し、地域のサイバースタートアップ活動を強化しました。

カタールのサイバーセキュリティ市場に関する本レポートは、組織がサイバー脅威を検知、監視、報告し、データセキュリティと機密性を維持するための対策を支援するサイバーセキュリティソリューションに焦点を当てています。インターネット普及率の上昇に伴い、サイバー犯罪者によるデータアクセスが増加している現代において、サイバーセキュリティソリューションの導入は不可欠であり、その需要は高まっています。

本市場は、提供形態(ソリューションおよびサービス)、導入形態(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、エンドユーザー産業(BFSI、ヘルスケア、IT・通信、産業・防衛、小売・Eコマース、エネルギー・公益事業、製造業など)によって詳細にセグメント化され、各セグメントの市場規模と予測が米ドルで提供されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 規制強化とコンプライアンス支出の増加: 国家が義務付ける重要インフラ保護法(NCSS 2022)により、コンプライアンス関連の支出が促進されています。

* OT(オペレーショナルテクノロジー)攻撃の増加: QatarEnergyのLNG施設に対するOT攻撃の急増が、ICS/SCADAセキュリティの需要を押し上げています。カタールの経済の主要な柱であるLNG施設におけるサイバー攻撃によるダウンタイムは、世界のエネルギー供給網を混乱させる可能性があるため、OTセキュリティは極めて重要です。

* スマートシティ資産の保護: FIFA 2022のレガシーであるスマートシティ資産(5G、IoTなど)には、堅牢なサイバー保護が求められています。

* クラウドファースト戦略の推進: TASMUクラウドファーストプログラムは、クラウドネイティブなセキュリティソリューションの採用を加速させています。このプログラムのクラウドファースト指令により、クラウドネイティブなポスチャー管理およびコンテナセキュリティスイートへの予算配分がシフトしています。

* 金融分野の規制強化: FinTechおよびオープンバンキングに関する規制(QCB)により、IAM(Identity and Access Management)および決済セキュリティの予算が拡大しています。

* 個人データ保護法の施行: 強制的な個人データ保護法(Law 13/2016)により、暗号化およびDLP(Data Loss Prevention)の導入が進んでいます。

一方で、市場の成長を阻害する要因も存在します。

* サイバー人材の不足: アラビア語を話せるサイバーセキュリティ人材の不足が、MSSP(Managed Security Service Provider)のコストを押し上げています。

* レガシーOT資産の複雑性: ガス端末におけるレガシーOT資産は、セキュリティ統合を複雑にしています。

* 調達プロセスの断片化: 半政府系企業間での調達プロセスの断片化が、プロジェクトサイクルを遅らせる原因となっています。

* データ主権への懸念: 外国クラウドSOC(Security Operations Center)ホスティングに対するデータ主権の懸念も課題です。

市場規模と成長予測に関して、カタールのサイバーセキュリティ市場は2030年までに1億9570万米ドルに達すると予測されています。展開モデルの中で最も急速に成長しているのはクラウド展開であり、年平均成長率(CAGR)は11.10%を記録しています。

本レポートでは、バリューチェーン分析、重要な規制フレームワークの評価、主要ステークホルダーへの影響評価、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響など、市場の多角的な側面が分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、IBM Corporation、Cisco Systems Inc.、MEEZA QSTP、Dragos, Inc.、Dell Technologies Inc.、Atos SE、Protiviti Inc.、Trellix、Huawei Technologies Co. Ltd.、Fortinet Inc.、Palo Alto Networks、Check Point Software、Trend Micro Inc.、Kaspersky、Secureworks、Airbus CyberSecurity、Spire Solutions、Tenable Inc.、Help AG (e& enterprise)といった主要企業のプロファイルが詳細に記述されています。

最後に、市場の機会と将来のトレンド、特に未開拓の領域や満たされていないニーズの評価も含まれており、市場の全体像を把握するための包括的な情報が提供されています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国家が義務付ける重要インフラ保護法(NCSS 2022)がコンプライアンス支出を押し上げる

- 4.2.2 QatarEnergyのLNG施設に対するOT攻撃の急増がICS/SCADAセキュリティ需要を促進

- 4.2.3 FIFA 2022のレガシーであるスマートシティ資産(5G、IoT)には堅牢なサイバー保護が必要

- 4.2.4 TASMUクラウドファーストプログラムがクラウドネイティブセキュリティの導入を加速

- 4.2.5 FinTechおよびオープンバンキング規制(QCB)がIAMおよび決済セキュリティ予算を拡大

- 4.2.6 強制的な個人データ法(法13/2016)が暗号化とDLPの採用を増加

-

4.3 市場の阻害要因

- 4.3.1 アラビア語を話すサイバー人材の不足がMSSPコストを押し上げる

- 4.3.2 ガス基地のレガシーOT資産がセキュリティ統合を複雑化

- 4.3.3 半政府系企業間での調達の断片化がプロジェクトサイクルを遅らせる

- 4.3.4 外国クラウドSOCホスティングに関するデータ主権の懸念

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

-

5.1 提供別

- 5.1.1 ソリューション

- 5.1.1.1 アプリケーションセキュリティ

- 5.1.1.2 クラウドセキュリティ

- 5.1.1.3 データセキュリティ

- 5.1.1.4 アイデンティティおよびアクセス管理

- 5.1.1.5 インフラストラクチャ保護

- 5.1.1.6 統合リスク管理

- 5.1.1.7 ネットワークセキュリティ

- 5.1.1.8 エンドポイントセキュリティ

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 ヘルスケア

- 5.3.3 ITおよび通信

- 5.3.4 産業および防衛

- 5.3.5 小売およびEコマース

- 5.3.6 エネルギーおよび公益事業

- 5.3.7 製造業

- 5.3.8 その他

-

5.4 エンドユーザー企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Cisco Systems Inc.

- 6.4.3 MEEZA QSTP

- 6.4.4 Dragos, Inc.

- 6.4.5 Dell Technologies Inc.

- 6.4.6 Atos SE

- 6.4.7 Protiviti Inc.

- 6.4.8 Trellix

- 6.4.9 Huawei Technologies Co. Ltd.

- 6.4.10 Fortinet Inc.

- 6.4.11 Palo Alto Networks

- 6.4.12 Check Point Software

- 6.4.13 Trend Micro Inc.

- 6.4.14 Kaspersky

- 6.4.15 Secureworks

- 6.4.16 Airbus CyberSecurity

- 6.4.17 Spire Solutions

- 6.4.18 Tenable Inc.

- 6.4.19 Help AG (e& enterprise)

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

カタールにおけるサイバーセキュリティは、国家のデジタル化推進、経済多角化戦略、そして国際的なイベント開催といった背景の中で、その重要性が飛躍的に高まっている分野でございます。国家安全保障、重要インフラの保護、そして国民のデジタルライフの安全確保に不可欠な要素として位置づけられております。

まず、サイバーセキュリティの定義についてご説明いたします。サイバーセキュリティとは、情報システム、ネットワーク、プログラム、データなどを、不正アクセス、改ざん、破壊、情報漏洩といったサイバー攻撃から保護するための一連の技術、プロセス、および管理策の総称でございます。カタールにおいては、特に「カタール国家ビジョン2030」に掲げられたスマート国家の実現に向けたデジタル変革を支える基盤として、その役割が強調されております。エネルギー産業、金融、政府機関、通信といった重要インフラがサイバー攻撃の標的となりやすいため、これらの分野における強固な防御体制の構築が喫緊の課題と認識されております。

次に、サイバーセキュリティの種類についてでございます。多岐にわたるサイバー脅威に対応するため、様々な種類のセキュリティ対策が講じられております。

ネットワークセキュリティは、ファイアウォール、侵入検知・防御システム(IDS/IPS)、仮想プライベートネットワーク(VPN)などを活用し、ネットワークへの不正アクセスや悪意のあるトラフィックを遮断します。

エンドポイントセキュリティは、PC、スマートフォン、サーバーといった末端デバイスを保護し、マルウェア対策、EDR(Endpoint Detection and Response)ソリューションなどが含まれます。

アプリケーションセキュリティは、ウェブアプリケーションやモバイルアプリケーションの脆弱性を特定し、セキュアなコーディング、ウェブアプリケーションファイアウォール(WAF)、ペネトレーションテストを通じて保護します。

クラウドセキュリティは、クラウド環境におけるデータとアプリケーションの安全を確保し、CASB(Cloud Access Security Broker)やCSPM(Cloud Security Posture Management)などが利用されます。

データセキュリティは、データの暗号化、データ損失防止(DLP)、アクセス制御を通じて、機密情報の漏洩や改ざんを防ぎます。

重要インフラを支えるOT(Operational Technology)セキュリティは、SCADAシステムや産業用制御システム(ICS)をサイバー攻撃から守るための専門的な対策で、特に石油・ガス産業や電力・水道といった分野で重要視されております。

ID・アクセス管理(IAM)は、ユーザーの身元確認と適切なアクセス権限の付与を管理し、多要素認証(MFA)やシングルサインオン(SSO)がその代表例です。

セキュリティオペレーションセンター(SOC)は、24時間体制でセキュリティイベントを監視し、インシデント発生時の迅速な対応を可能にします。

サイバー脅威インテリジェンス(CTI)は、最新の脅威情報を収集・分析し、プロアクティブな防御戦略の策定に貢献します。

これらのサイバーセキュリティは、カタールにおいて多岐にわたる用途で活用されております。

最も重要なのは、石油・ガス、電力、通信、金融といった国の基盤を支える重要インフラの保護でございます。これらのシステムが停止したり、データが改ざんされたりすれば、国家経済に甚大な影響を及ぼすため、最高レベルのセキュリティ対策が求められます。

政府機関では、電子政府サービスの提供や国民データの保護のために、厳格なセキュリティ基準が適用されております。

企業においては、知的財産、顧客情報、事業継続性を守るために、包括的なセキュリティ戦略が不可欠です。

金融セクターでは、オンラインバンキングや決済システムの安全性を確保し、顧客の信頼を維持するために、特に厳重なセキュリティ対策が義務付けられております。

医療分野では、患者の機密性の高い医療データの保護が最優先事項であり、教育機関では、学生の個人情報や研究データの保護が求められます。

また、2022年のFIFAワールドカップ開催時には、大会運営に関わるあらゆるデジタル資産やインフラのセキュリティ確保が最重要課題となり、その経験は今後の大規模イベントやスマートシティ構想におけるセキュリティ戦略に活かされております。

関連技術としては、サイバーセキュリティの進化を支える様々な先端技術が導入されております。

AI(人工知能)や機械学習は、膨大なログデータから異常パターンを検出し、未知の脅威を特定する能力を高め、SOCの効率化に貢献しております。

IoT(モノのインターネット)セキュリティは、スマートシティ構想の進展に伴い、多数の接続デバイスからのデータ収集と保護が課題となっており、その対策が強化されております。

ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外からのアクセスを厳格に管理する現代的なセキュリティモデルとして注目されております。

SOAR(Security Orchestration, Automation and Response)は、セキュリティ運用の自動化とオーケストレーションを可能にし、インシデント対応の迅速化と効率化を実現します。

XDR(Extended Detection and Response)は、エンドポイント、ネットワーク、クラウドなど複数のセキュリティレイヤーからのデータを統合し、より広範な脅威検知と対応を可能にする技術です。

将来的には、量子暗号技術のような、現在の暗号技術を凌駕する可能性のある技術への研究投資も視野に入れられております。

市場背景についてでございます。カタールのサイバーセキュリティ市場は、複数の要因によって急速な成長を遂げております。

最大の推進力は、前述の「カタール国家ビジョン2030」に基づく大規模なデジタル変革とスマートシティプロジェクトでございます。これにより、ITインフラへの投資が加速し、それに伴いサイバーセキュリティの需要も高まっております。

また、中東地域における地政学的な緊張や、高度化・巧妙化するサイバー攻撃の脅威も、セキュリティ投資を促す大きな要因です。

カタール政府は、国家サイバーセキュリティ戦略を策定し、通信規制庁(CRA)やカタール中央銀行(QCB)が金融機関向けのサイバーセキュリティフレームワークを導入するなど、規制環境の整備も進めております。

2022年のFIFAワールドカップ開催は、サイバーセキュリティへの大規模な投資を促し、そのレガシーとして、高度なセキュリティインフラと専門知識が国内に蓄積されました。

経済の多角化を目指し、石油・ガス依存からの脱却を図る中で、テクノロジーセクターの育成が重視されており、サイバーセキュリティはその中核をなす分野の一つです。

一方で、課題も存在します。サイバーセキュリティ専門人材の不足は世界的な問題であり、カタールも例外ではありません。高度なスキルを持つ人材の育成と確保が急務となっております。また、急速な技術革新に対応し、常に最新の脅威に対抗できる体制を維持することも課題でございます。

将来展望といたしましては、カタールのサイバーセキュリティ市場は今後も堅調な成長を続けると予測されます。

政府および民間セクターは、引き続きサイバーセキュリティへの投資を強化し、特にAI/機械学習を活用した脅威検知、自動化されたインシデント対応、そしてゼロトラストモデルの導入が加速するでしょう。

人材育成への投資もさらに強化され、国内の大学や専門機関におけるサイバーセキュリティ教育プログラムの拡充、国際的な専門家との連携が進められると見込まれます。

規制環境はさらに成熟し、データプライバシー保護や重要インフラ保護に関する法規制がより厳格に適用されるでしょう。

地域協力も強化され、GCC諸国間での脅威インテリジェンスの共有や共同演習を通じて、地域全体のサイバーレジリエンスが向上すると考えられます。

クラウドサービスの利用拡大に伴い、クラウドセキュリティの重要性は一層高まり、OT/ICSセキュリティも、スマートグリッドやスマートインフラの普及に伴い、より専門的かつ統合的なアプローチが求められるようになるでしょう。

最終的には、単なる防御だけでなく、サイバー攻撃からの迅速な回復力(レジリエンス)と、プロアクティブな脅威ハンティング能力の強化に重点が置かれるようになると考えられます。サプライチェーン全体のセキュリティ確保も、今後の重要な焦点の一つとなるでしょう。