四輪・三輪車市場 規模・シェア分析:成長動向と予測 (2026-2031年)

四輪車・三輪車市場レポートは、車両タイプ(四輪車および三輪車)、用途タイプ(個人用および商業用)、パワートレインタイプ(内燃機関および電気)、設計と構成(乗用および貨物用)、および地域別に区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クワッドサイクルおよびトライサイクル市場の成長レポート2031の概要

本レポートは、クワッドサイクルおよびトライサイクル市場の規模とシェアに関する分析を提供し、2026年から2031年までの成長トレンドと予測を詳述しています。市場は、車両タイプ(クワッドサイクル、トライサイクル)、用途タイプ(個人用、商用)、パワートレインタイプ(内燃機関、電動)、設計・構成(乗用、貨物)、および地域別にセグメント化されており、市場予測は金額(USD)と数量(Units)で提供されています。

市場概要

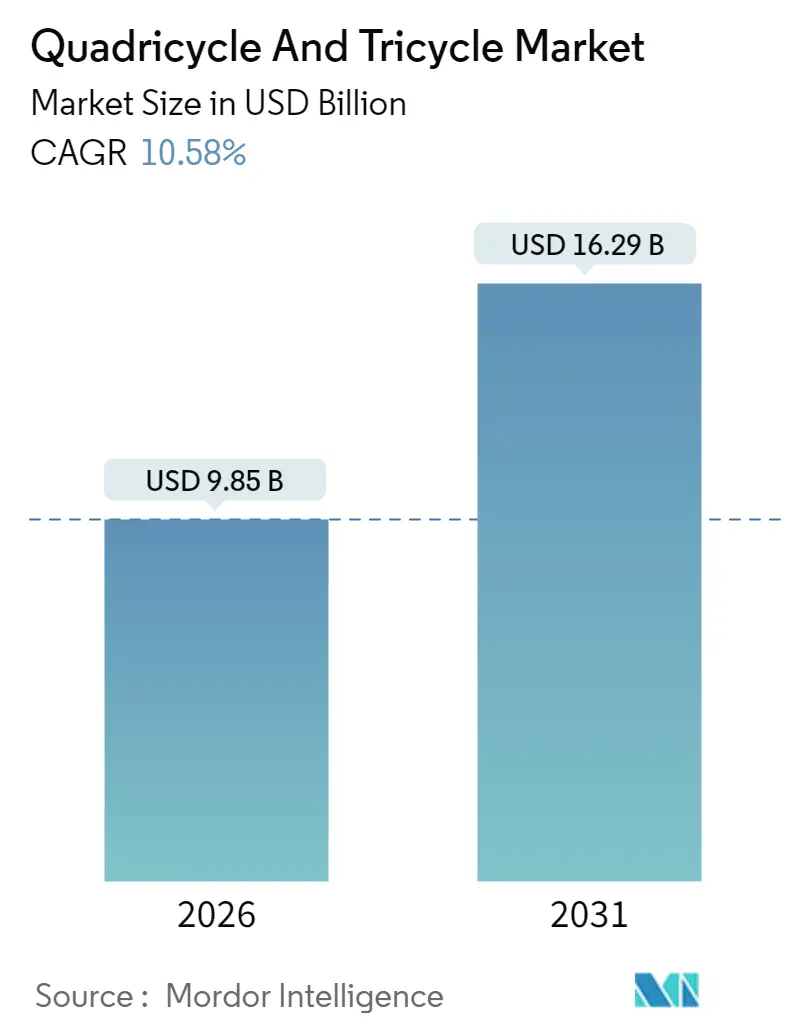

調査期間は2020年から2031年です。クワッドサイクルおよびトライサイクル市場は、2025年に89.1億米ドルと評価され、2026年には98.5億米ドルに成長し、2031年までに162.9億米ドルに達すると予測されています。予測期間(2026-2031年)における年平均成長率(CAGR)は10.58%です。最も急速に成長する市場はヨーロッパであり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

この成長は、都市部での配送密度の増加、電気自動車の所有コストを削減する各国のインセンティブプログラム、および小型で低排出の交通手段を奨励する規制枠組みによって推進されています。現在、内燃機関製品が出荷を支配していますが、バッテリーコストの継続的な低下とバッテリー交換ネットワークによるダウンタイムの削減により、電動モデルの生産が増加しています。ヨーロッパの厳しい排出ガス規制やインドのBS7規制案はコスト計算を再構築しており、エジプトのトゥクトゥク代替プログラムは、四輪マイクロEVの正式な認知が新たな需要を解き放つことを示しています。主要自動車メーカーは現在、マイクロモビリティをエントリーレベルの利益源と見なしており、地域の政策に合わせたポートフォリオの拡大を促しています。これらの要因が相まって、貨物および乗用ニッチの両方で、クワッドサイクルおよびトライサイクル市場は急激な普及曲線を描いています。

主要なレポートのポイント

* 車両タイプ別: 2025年にはトライサイクルが市場シェアの87.05%を占め、クワッドサイクルは2031年までに10.62%のCAGRを記録すると予測されています。

* 用途タイプ別: 2025年には商用利用が市場規模の73.10%を占め、2031年までに10.7%のCAGRで拡大すると予想されています。

* パワートレインタイプ別: 2025年には内燃機関が市場シェアの75.10%を占めましたが、電動モデルは2026年から2031年の間に10.72%のCAGRを記録すると予測されています。

* 設計・構成別: 2025年には乗用レイアウトが市場シェアの80.55%を占めましたが、貨物レイアウトは2031年までに10.66%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が市場シェアの41.05%を占めましたが、ヨーロッパは2031年までに10.65%の最速成長率を記録すると予想されています。

市場のトレンドと洞察

成長要因(CAGRへの影響度):

* 政府の補助金とインセンティブ(+2.8%): インドの生産連動型インセンティブ制度、タイのEV 3.5政策、マルタの助成金、中国の購入税免除延長など、各国政府が電動三輪車やマイクロEVの普及を強力に推進しています。これにより、メーカーは生産能力計画を加速させています。

* Eコマースのラストマイル配送需要の増加(+2.5%): 都市部の配送コスト削減のため、フリートマネージャーは駐車時間や渋滞料金を削減できる車両を求めています。AmazonやFlipkartが電動貨物三輪車を導入し、バッテリー・アズ・ア・サービスモデルが稼働時間を維持しています。

* 排出ガス規制によるICEからEVへの移行加速(+2.1%): ユーロ7やインドのBS7などの厳しい排出ガス基準が、ガソリン車のコンプライアンスコストを押し上げています。カリフォルニア州や中国のゼロエミッション目標も、OEMがR&D予算をバッテリープラットフォームに振り向ける要因となっています。

* 都市部の渋滞と駐車制限(+1.9%): ロンドンの超低排出ガスゾーン(ULEZ)やパリの駐車スペース削減計画など、都市が道路空間を有料化する中で、マイクロEVはこれらの費用を回避できる利点があります。EU規制168/2013により、L6EおよびL7E車両は制限区域への進入やバイク用駐車スペースの利用が可能です。

* バッテリー交換ビジネスモデル(+1.4%): インド、中国、インドネシアなどでバッテリー交換ネットワークが拡大し、ダウンタイムを削減し、車両の稼働率を高めています。

* エジプトのトゥクトゥクからクワッドサイクルへの代替プログラム(+0.6%): エジプト政府によるクワッドサイクルタクシーの公式な承認が、新たな需要を創出しています。

阻害要因(CAGRへの影響度):

* 急速充電・交換インフラの不足(-1.8%): 新興市場や地方では、充電ステーションの密度が需要に追いついておらず、電動車両の販売を妨げています。

* リチウムイオンバッテリーの初期費用が高い(-1.4%): バッテリー価格は低下しているものの、マイクロEVの価格に占める割合は依然として大きく、価格に敏感な市場では購入をためらう要因となっています。

* 改良された電動二輪車への消費者のシフト(-0.9%): 特にアジア太平洋地域では、性能が向上した電動二輪車への需要が、クワッドサイクルやトライサイクルの成長を一部抑制する可能性があります。

* EUの衝突安全規則の保留(-0.7%): ヨーロッパで検討されている新たな安全規則が、メーカーの製品開発や市場投入に不確実性をもたらす可能性があります。

セグメント分析

* 車両タイプ別: トライサイクルは2025年に87.05%の市場シェアを占め、インド、タイ、インドネシアの製造拠点に支えられています。一方、クワッドサイクルは絶対量では小さいものの、ヨーロッパや北アフリカの政策が安全性や天候保護のための密閉型キャビンを評価するため、2031年までに10.62%のCAGRで成長すると予測されています。メーカーは、バッテリー交換互換性やテレマティクスを統合したトライサイクル、屋根付きソーラーアシストや軽量複合材を組み込んだクワッドサイクルなど、異なるユーザー要件に合わせてR&Dを進めています。

* 用途タイプ別: 商用利用は2025年に市場規模の73.10%を占め、小包ネットワークの拡大や低排出ガスゾーンでの料金免除により、2031年までに10.7%のCAGRで成長すると予測されています。乗用利用は南アジアのライドヘイリングや非公式タクシーサービスで依然として支配的ですが、新しい地下鉄路線やバス高速輸送システムの導入により成長が抑制されています。フリートオーナーは、密閉型キャビンや空調システムを導入してドライバーの定着率を高め、都市計画者は住宅地近くにマイクロロジスティクスハブを設置しています。

* パワートレインタイプ別: 内燃機関は2025年に市場シェアの75.10%を占めましたが、バッテリー価格の低下と急速充電網の拡大により、電動モデルは2031年までに10.72%のCAGRで成長すると予測されています。燃料価格の変動も、高頻度利用フリートにおける内燃機関モデルのコスト優位性を低下させています。政府は電動パワートレインにインセンティブを重ねており、デジタルフリート管理スイートはリアルタイムの充電状態データを提供しています。

* 設計・構成別: 乗用デザインは2025年に市場シェアの80.55%を占め、アジアの三輪タクシーの役割を反映しています。しかし、貨物ボディは2031年までに10.66%のCAGRで最も高い増分価値を示すと予想されています。小包管理者は、サイドローディング式の後部ボックスや、用途に応じてフラットベッドを断熱ロッカーに交換できるモジュラーシャーシを評価しています。乗用レイアウトは、エジプトのような国で厳しくなる安全基準を満たすために、工場装着のシートベルトやロールオーバー構造を追加しています。

地域分析

* アジア太平洋地域: 2025年には市場シェアの41.05%を占め、インドの広範な三輪車製造基盤と中国のリチウム鉄リン酸化学における規模の優位性に支えられています。インドのPLIイニシアチブや中国の購入税免除延長、タイのEVプログラムが地域のサプライチェーンを強化しています。

* ヨーロッパ: 現在の出荷量は少ないものの、都市部での渋滞料金や駐車スペース削減の導入により、2031年までに10.65%のCAGRで最速の成長を遂げると予測されています。ロンドンのULEZでの免除やマルタのインセンティブ、EU規制168/2013による標準化が成長を後押ししています。

* 北米: カリフォルニア州のAdvanced Clean Fleets Ruleのような州レベルの義務化により、慎重ながらもペースを上げています。

* 中東・アフリカ: エジプト政府によるクワッドサイクルタクシーの公式な承認が成長を牽引し、インドのサプライヤーにとって輸出ルートを開拓しています。

* 南米: マクロ経済問題やインフラの不備に直面していますが、ブラジルのサンパウロでのゼロエミッションゾーン導入やアルゼンチンでのマイクロEV試験運用など、信用状況が安定すれば成長の可能性があります。

競争環境

市場の集中度は中程度であり、既存の自動車メーカーとマイクロモビリティに特化した新規参入企業が共存しています。Bajaj Autoは南アジアの広範なディーラー網を活用してアフリカへの輸出プログラムを拡大し、Piaggioはヨーロッパの伝統を活かしてクワッドサイクルを環境に優しい都市型車両として位置づけています。Mahindraはバッテリー交換対応に投資し、BYDはブレードバッテリーモジュールを展開してコスト優位性を確保しています。Bosch e-Bike Systemsのような企業は、20kW未満のクラスに特化した小型モーターを推進しています。OEMは、三輪と四輪の両方のボディに対応するモジュラーアーキテクチャを展開し、需要に応じて生産ミックスを調整しています。Kinetic GreenとAichi Steelの提携や、Piaggioと中国のセルサプライヤーとの提携など、戦略的提携も深まっています。

最近の業界動向

* 2025年10月: ViribusがFC1およびFC2折りたたみ式電動トライサイクルを発表。

* 2024年8月: MooncoolがCG2電動カーゴバイク、MC 350電動トライク、TK1ファットタイヤ電動トライクを導入し、商用および個人ユーザー向けの選択肢を拡大しました。

この市場は、政府の支援、技術革新、都市化の進展により、今後も多様な用途と地域で成長を続けると見込まれています。

このレポートは、世界の四輪車および三輪車市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅し、対象期間における市場の最新動向と技術に焦点を当てています。

市場の定義と範囲:

四輪車は自転車や三輪車に似た4輪の車両であり、三輪車はペダルまたはモーターで推進される3輪の車両と定義されています。レポートは、予測期間における市場の最新動向と技術に関する詳細を提供します。

市場セグメンテーション:

市場は以下の主要なセグメントに分類され、各セグメントについて市場規模と予測が価値(USD)に基づいて行われています。

* 車両タイプ別: 四輪車、三輪車(三輪)

* 用途タイプ別: 個人用、商用

* パワートレインタイプ別: 内燃機関、電動

* 設計・構成別: 乗用、貨物

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)

市場の推進要因:

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 電動三輪車(E-3W)およびマイクロEVに対する政府の補助金とインセンティブ

* Eコマースのラストマイル配送需要の増加

* 排出ガス規制による内燃機関車からEVへの移行の加速

* 都市部の渋滞と駐車制限が四輪車に有利に働く状況

* 商用三輪車向けのバッテリー交換ビジネスモデルの登場

* エジプトにおけるトゥクトゥクから四輪車への置き換えプログラム

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 急速充電・バッテリー交換インフラの不足

* リチウムイオンバッテリーの高額な初期費用

* 改良された電動二輪車への消費者のシフト

* EUにおけるL6E/L7E車両の衝突安全性規則の保留

主要な市場洞察と予測:

レポートでは、市場に関する重要な洞察と2031年までの予測が示されています。

* 市場規模と成長: 四輪車および三輪車セグメントは、2031年までに10.58%の年平均成長率(CAGR)で成長し、162.9億米ドルに達すると予測されています。

* 用途タイプ: 2025年の出荷台数の73.10%を商用利用が占めており、Eコマースの成長を背景にその割合は引き続き増加すると見込まれています。

* 地域別成長: ヨーロッパは、渋滞料金や排出ガス制限の強化により、10.65%のCAGRで他のすべての地域を上回る最速の成長率を記録すると予測されています。

* パワートレイン: 2025年の出荷台数では内燃機関が75.10%を占め依然として優勢ですが、電動モデルが最も速い成長を示しています。電動モデルの総所有コストは、バッテリーパック価格が2030年までに1kWhあたり100米ドルに近づくことで、ガソリン車と同等になると予測されています。

* 車両タイプ別成長: 四輪車は、都市部における密閉型マイクロEVに対する政策支援に牽引され、10.62%のCAGRで最も高い成長率を示しています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析が提供されており、Bajaj Auto Ltd.、Piaggio & C. SpA、Mahindra & Mahindra Ltd.、Groupe Renault、TVS Motor Company Ltd.、Toyota Motor Corp. (C+Pod)、BYD Co. Ltd. (mini-EV platforms)など、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が詳細に分析されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 E-3W / マイクロEVに対する政府補助金とインセンティブ

- 4.2.2 電子商取引におけるラストマイル配送需要の増加

- 4.2.3 排出ガス規制によるICEからEVへの移行加速

- 4.2.4 都市部の渋滞と駐車制限がクアドリサイクルに有利

- 4.2.5 商用三輪車向けバッテリー交換ビジネスモデル

- 4.2.6 エジプトのトゥクトゥクからクアドリサイクルへの置き換えプログラム

- 4.3 市場の阻害要因

- 4.3.1 高速充電/交換インフラの不足

- 4.3.2 リチウムイオンバッテリーの高額な初期費用

- 4.3.3 消費者の改良型電動二輪車への移行

- 4.3.4 L6E/L7Eに対するEUの衝突安全規則の保留

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 車両タイプ別

- 5.1.1 クアドリサイクル

- 5.1.2 トライサイクル(三輪車)

- 5.2 用途タイプ別

- 5.2.1 個人用

- 5.2.2 業務用

- 5.3 パワートレインタイプ別

- 5.3.1 内燃機関

- 5.3.2 電動

- 5.4 設計・構成別

- 5.4.1 乗用

- 5.4.2 貨物用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Bajaj Auto Ltd.

- 6.4.2 Piaggio & C. SpA

- 6.4.3 Mahindra & Mahindra Ltd. (ラストマイルモビリティ)

- 6.4.4 YC Electric Vehicle Private Limited

- 6.4.5 Groupe Renault

- 6.4.6 TVS Motor Company Ltd.

- 6.4.7 Atul Auto Ltd.

- 6.4.8 Kinetic Green Energy & Power Solutions Ltd.

- 6.4.9 Terra Motors Corp.

- 6.4.10 Ligier Group

- 6.4.11 AIXAM MEGA SAS

- 6.4.12 Speego Vehicles Co. Pvt. Ltd.

- 6.4.13 Saera Electric Auto Pvt. Ltd.

- 6.4.14 E-Tuk Factory BV

- 6.4.15 Polaris Inc. (レンジャー LSV)

- 6.4.16 Toyota Motor Corp. (C+Pod)

- 6.4.17 BYD Co. Ltd. (ミニEVプラットフォーム)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

四輪・三輪車というキーワードは、一般的な乗用車とは異なる、特定の用途や特性を持つ多様な車両群を指します。これらは、その名の通り四つの車輪を持つ車両と三つの車輪を持つ車両の総称であり、その定義、種類、用途、関連技術、市場背景、そして今後の展望は多岐にわたります。

まず、定義についてです。三輪車は、文字通り三つの車輪を持つ車両全般を指し、子供用のペダル式三輪車から、エンジンを搭載したオート三輪、電動アシスト付きの高齢者向けモビリティ、さらにはスポーツ走行を目的とした特殊なモーターサイクルまで、非常に幅広いカテゴリーを含みます。一方、四輪車は通常、自動車を指しますが、この文脈では一般的な乗用車やトラックとは異なり、より小型で特殊な用途に特化した車両、例えば全地形対応車(ATV)、多目的オフロード車(UTV)、超小型モビリティ、電動カート、あるいは子供用の乗用玩具などが含まれることが多いです。このキーワードが示すのは、特定のニーズに応えるための、コンパクトで機動性に富んだ、あるいは特殊な走行性能を持つ車両群であると言えるでしょう。

次に、種類について詳しく見ていきます。三輪車には、まず「子供用三輪車」があり、幼児の遊びや運動能力の発達に寄与します。次に、アジアやアフリカなどで広く普及している「オート三輪(リキシャ、トゥクトゥクなど)」は、人や荷物の輸送手段として重要な役割を果たしています。これらは多くの場合、簡素な構造で経済性に優れています。また、近年では「特定二輪車」として、安定性と走行性能を両立させたスポーツタイプの三輪モーターサイクル(例:ヤマハ・ナイケン、カンナム・スパイダーなど)も登場しています。さらに、高齢者や身体の不自由な方の移動を支援する「電動三輪車(シニアカー、電動アシスト三輪自転車など)」も重要なカテゴリーです。これらは安定性が高く、操作が容易であるため、日常生活の足として広く利用されています。

四輪車においては、「全地形対応車(ATV)」や「多目的オフロード車(UTV)」が代表的です。これらは不整地走行に特化しており、レジャー、スポーツ、農業、林業、警備など幅広い分野で活用されています。ATVは一人乗りや二人乗りが主流で、ハンドルバーで操作するタイプが多く、UTVはサイド・バイ・サイドとも呼ばれ、自動車のようなステアリングホイールとシートを備え、より多くの荷物や乗員を運ぶことができます。また、都市部での近距離移動や観光地での利用を想定した「超小型モビリティ(マイクロカー)」も注目されています。これらは軽自動車よりもさらにコンパクトで、多くが電動であり、環境負荷の低減にも貢献します。その他、ゴルフ場や工場、大規模施設などで利用される「電動カート」や、子供向けの「ペダルカー」や「電動乗用玩具」もこのカテゴリーに含まれます。

用途は非常に多様です。個人利用としては、子供の遊び道具、高齢者や身体障害者の移動手段、レジャーやスポーツ(オフロード走行、狩猟、釣りなど)、そして都市部での短距離移動などが挙げられます。特に、高齢化社会の進展に伴い、電動三輪車や超小型モビリティは、免許返納後の移動手段や、公共交通機関が不便な地域での生活の足として、その重要性を増しています。業務用としては、農業や林業における資材運搬や作業、工場や倉庫内での物品輸送、観光地での送迎やガイドツアー、警備や巡回、イベント会場や大規模施設での移動手段、さらには新興国におけるタクシーや貨物輸送など、多岐にわたる分野で活躍しています。そのコンパクトさや機動性、不整地走破能力などが、特定の業務効率化に貢献しています。

関連技術も進化を続けています。動力源としては、従来のガソリンエンジンに加え、環境意識の高まりから電動モーターとバッテリーを組み合わせた「電動パワートレイン」の採用が急速に進んでいます。リチウムイオンバッテリーの高性能化とコストダウンは、電動三輪車や超小型モビリティの普及を後押ししています。車体構造においては、軽量化と高剛性を両立させるために、アルミニウム合金や複合素材の採用が進められています。また、乗り心地や走行安定性を向上させるための「サスペンション技術」や、悪路での走破性を高める「四輪駆動システム」も重要な要素です。安全性に関しては、シートベルト、ロールバー、アンチロック・ブレーキ・システム(ABS)、トラクションコントロールなどの導入が進み、より安全な運用が図られています。将来的には、運転支援システムや、特定の環境下での自動運転技術の導入も期待されています。さらに、車両の稼働状況を遠隔で監視したり、最適なルートを案内したりする「コネクテッド技術」も、特に業務用車両の効率化に貢献しています。

市場背景としては、いくつかの要因が挙げられます。まず、世界的な「高齢化社会」の進展は、高齢者の移動をサポートする電動三輪車や超小型モビリティの需要を押し上げています。次に、「環境規制の強化」と「環境意識の高まり」は、電動化へのシフトを加速させ、ガソリン車に代わるクリーンな移動手段としての電動三輪・四輪車の開発を促進しています。また、都市部における「交通渋滞」や「駐車スペースの不足」は、コンパクトで小回りの利く超小型モビリティのニーズを生み出しています。新興国においては、経済発展に伴う「モビリティ需要の増加」と、手頃な価格で運用できるオート三輪などの需要が依然として高い状況です。一方で、これらの車両の普及には「法規制の整備」が不可欠であり、国や地域によって異なる車両区分や運転免許制度、走行可能な場所の制限などが、市場拡大の課題となることもあります。主要なプレイヤーとしては、ホンダ、ヤマハ、スズキ、カワサキといった日本の二輪車メーカーがATVや特定二輪車で存在感を示しているほか、ピアッジオ(イタリア)のようなオート三輪の老舗メーカー、ポラリスやBRP(カナダ)といったATV/UTVの専門メーカー、さらにはトヨタや日産などの大手自動車メーカーも超小型モビリティの開発に参入しています。

今後の展望としては、まず「電動化のさらなる加速」が挙げられます。バッテリー性能の向上と充電インフラの整備が進むことで、より長距離走行が可能になり、用途も拡大するでしょう。次に、「多様なモビリティソリューションとしての位置づけ」が強化されます。MaaS(Mobility as a Service)の一環として、シェアリングサービスやオンデマンド交通システムに組み込まれることで、都市の交通課題解決に貢献する可能性があります。また、「安全性と快適性の向上」も重要なテーマです。先進運転支援システム(ADAS)の導入や、より人間工学に基づいた設計により、利用者の安心感と利便性が高まるでしょう。さらに、「法規制の国際的な調和」や、新しい車両区分への対応が進むことで、市場の活性化が期待されます。パーソナルモビリティの進化は止まらず、よりコンパクトで、より多機能な、そしてコネクテッドなデバイスが登場し、人々の移動の自由度をさらに高めることが予想されます。特に、工場や物流拠点、観光施設といった限定された空間での「自動運転技術の導入」は、業務効率化の大きな鍵となるでしょう。これらの進化は、私たちの生活や社会に新たな価値をもたらすことになります。