量子暗号市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

量子暗号市場レポートは、コンポーネント別(ソリューション、サービス)、用途別(ネットワークセキュリティ、アプリケーションセキュリティ、データベースセキュリティ)、エンドユーザー別(IT・通信、BFSIなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

量子暗号市場の概要

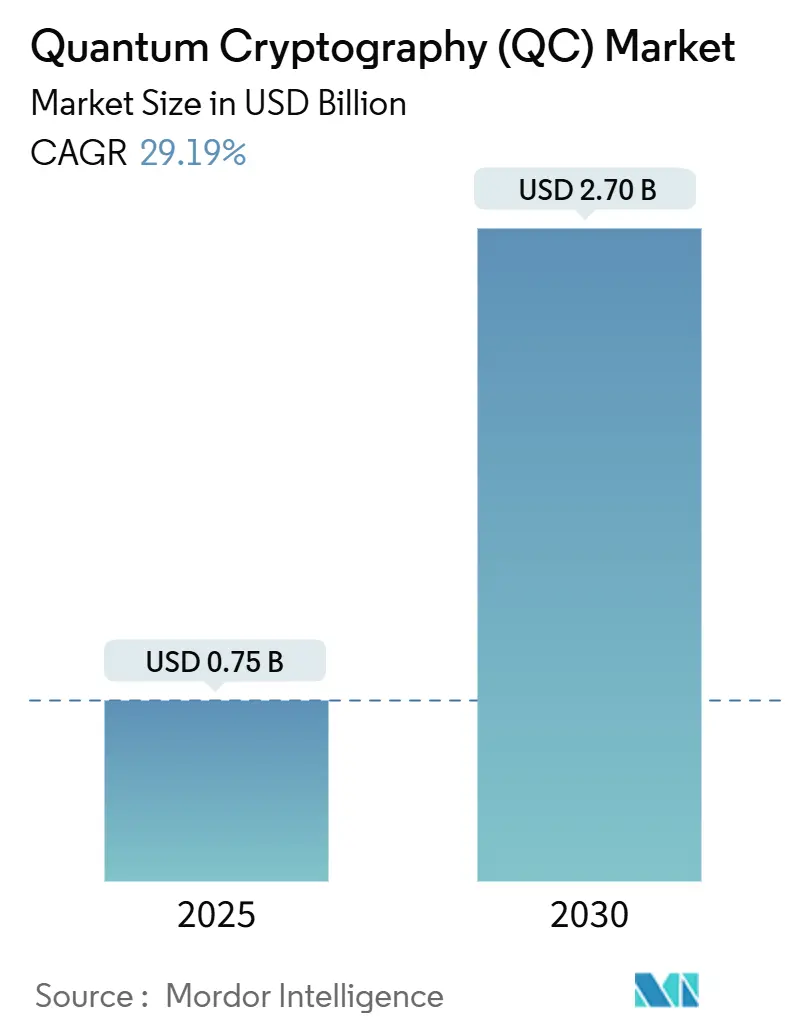

量子暗号市場は、2025年には0.75億米ドルに達し、2030年には2.70億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は29.19%と堅調な伸びが見込まれています。この急速な成長は、「今保存して後で解読する(store-now, decrypt-later)」攻撃に対する企業の懸念の高まり、NIST(米国国立標準技術研究所)によるポスト量子暗号(PQC)標準の最終決定、そして量子通信インフラへの政府による前例のない資金提供によって推進されています。量子衛星リンク、クラウド経由の鍵配布、ハードウェアの小型化における急速な進歩が導入障壁を下げ、対象となる顧客層を拡大しています。ハードウェア中心のベンダーがポスト量子ソフトウェアの専門企業と統合するなど、競争は激化していますが、フォトニック部品のサプライチェーン制約が短期的なハードウェア展開を抑制しています。全体として、金融サービスや重要インフラなどのセキュリティを重視する分野が先行しており、クラウドプラットフォームが複雑さを抽象化することで、中堅企業もそれに続いています。

主要な市場動向と洞察

市場を牽引する要因:

1. 量子対応サイバー攻撃の増加:

量子コンピューターの進化により、現在の暗号システムが将来的に破られるリスクが高まっています。これにより、「今保存して後で解読する」攻撃への懸念が企業の間で高まっており、量子暗号技術の導入が急務となっています。この脅威は、特に北米とEUで顕著であり、中期的には市場成長に+4.2%の影響を与えると予測されています。

2. 量子インフラへの政府資金提供:

各国政府による大規模な投資が、量子通信インフラの基盤を築き、大規模な商用展開を後押ししています。例えば、バイデン・ハリス政権は2025会計年度に国家量子イニシアチブに9.98億米ドルを割り当て、中国はすでに12,900kmの衛星支援QKD(量子鍵配送)リンクを構築しています。欧州連合のEuroQCIプログラムや、日本のIBMとの1億米ドルの提携も、量子安全なサービスの需要を創出し、民間展開コストを削減しています。これは市場成長に+6.8%と最も大きな影響を与え、長期的な視点での推進力となっています。

3. 5GおよびIoTエコシステムにおける量子安全なセキュリティの必要性:

5G基地局の密集化と数十億のIoTデバイスの普及は、攻撃対象領域を拡大させています。GSMAはSIMプロビジョニングとデバイス認証にPQCアルゴリズムを推奨しており、Qualcommのロードマップでは6Gアーキテクチャの中心に量子耐性のある鍵交換が位置付けられています。Vodafone-IBMのようなパートナーシップは、業界をパイロット段階から実用化へと移行させており、プロアクティブなセキュリティ強化が運用上および商業的に実現可能であることを示しています。これは市場成長に+5.1%の影響を与え、中期的にはAPACを中心に、北米やEUにも拡大すると見られています。

4. クラウド提供型QKD-as-a-Serviceの採用:

クラウドによる抽象化は、設備投資とスキル障壁の両方を低減します。Terra Quantumのようなプロバイダーは、REST APIを通じて量子鍵とエントロピー源を提供し、中堅企業がオンプレミスに単一光子検出器を設置することなく量子セキュリティを統合できるようにしています。QuSecureのQuProtectプラットフォームは、PQCとQKDをサブスクリプションモデルで組み合わせ、既存のゼロトラストスタックにシームレスに組み込むことができます。これにより、導入期間が数ヶ月から数日に短縮され、これまでコスト面で導入が難しかった数千のセキュリティチームに量子暗号市場が開かれています。これは市場成長に+3.9%の影響を与え、北米とEUが先行し、APACが追随する形で短期的に進展すると予測されています。

5. ETSIおよびITUにおける相互運用可能なQKDの標準化の進展:

相互運用性標準は、これまでの「単一ベンダー」の障壁を取り除きます。ETSIのTS 104 015は、古典鍵と量子鍵の共存を可能にするハイブリッド鍵交換を規定し、段階的な移行戦略を可能にしています。ETSI ISG QKDの活動報告は、多ユーザー構成におけるプロトコル性能を示し、かつてQKDを制限していたポイントツーポイントの制約を打破しました。ITUのワークショップは、国境を越えたリンクが監査され信頼されるための認証制度を構築しています。これにより、金融、医療、重要インフラ分野での投資が促進されています。これは市場成長に+4.6%の影響を与え、グローバルに、特にEUと北米で中期的には進展すると見られています。

市場を抑制する要因:

1. QKDの高い導入および維持コスト:

単一光子源、極低温検出器、振動制御エンクロージャーなどのハードウェアコストは、ノードあたり10万~50万米ドルに達し、QKDの導入をトップティアの銀行、国立研究所、ハイパースケーラーに限定しています。定期的な校正や環境調整も総所有コストを押し上げ、光ファイバーベースの距離制限は頻繁な中継局を必要とします。統合フォトニックチップがコスト削減を約束していますが、商用生産量はまだ少ない状況です。これにより、PQCが主流のワークロードに対応し、QKDは規模の経済が実現するまで超高感度なトラフィックに限定されるという二極化した市場が生まれています。これは市場成長に-3.4%の影響を与え、特に新興市場で短期的に顕著です。

2. 熟練した量子セキュリティ専門家の不足:

量子暗号の実装と運用には、量子光学、古典的なネットワーク、暗号学にわたる専門知識が必要です。大学の卒業生は需要に追いついておらず、政府資金による調査では、政府および商業部門全体で深刻な人材不足が示されています。企業のCISOは外部のコンサルタントやマネージドセキュリティプロバイダーに頼ることが多く、プロジェクト予算を膨らませ、展開期間を長期化させています。新たな学術プログラムやベンダーのトレーニングイニシアチブは2027年以降に制約を緩和すると予想されますが、短期的な展開は依然として人材不足に直面しています。これは市場成長に-2.8%の影響を与え、北米とEUで中期的には最も深刻です。

セグメント分析

* コンポーネント別:

2024年にはハードウェアが量子暗号市場シェアの46.10%を占めましたが、サービスは2030年までに25.50%のCAGRで拡大すると予測されています。組織が統合とライフサイクル管理を専門プロバイダーに委託するにつれて、サービスが市場を牽引しています。クラウドプラットフォームはハードウェアを一括購入し、単位コストを削減する一方で、企業はソフトウェアインターフェースを通じてオンデマンドで鍵を利用しています。

* 技術別:

2024年にはQKD(量子鍵配送)が量子暗号市場規模の52.90%を占め、光ファイバーや自由空間を介した情報理論的セキュリティの可能性を示しました。しかし、PQC(ポスト量子暗号)は2030年までに27.90%のCAGRで最も速い成長を記録すると予測されています。NISTが2024年7月にML-KEM、ML-DSA、SLH-DSAアルゴリズムを承認したことが、PQCの成長を後押ししています。企業は既存の公開鍵インフラに適合する迅速なソフトウェアのみのアップグレードとしてPQCを好む傾向にあります。

* 展開モード別:

2024年にはオンプレミス展開が量子暗号市場規模の49.80%を占め、暗号鍵のローカル制御を好む規制対象業界の傾向を反映しています。しかし、クラウド展開は2030年までに24.70%のCAGRで急速に成長しています。これは、QaaS(Quantum-as-a-Service)ベンダーがハードウェア、ソフトウェア、専門知識を従量課金制のサブスクリプションにバンドルしているためです。

* アプリケーション別:

2024年にはネットワークセキュリティが量子暗号市場シェアの39.10%を占め、組織が量子安全な仮想プライベートネットワーク、データセンター相互接続、広域バックボーン保護を優先していることを示しています。セキュアクラウドアクセスは2030年までに26.40%のCAGRで進展しており、企業のクラウド移行とマルチクラウド環境内での東西トラフィック保護の必要性を反映しています。

* エンドユーザー別:

2024年には銀行、金融サービス、保険(BFSI)機関が量子暗号市場規模の29.80%を占め、高価値資産と厳格なデータ保護義務によって牽引されています。ヘルスケアは2030年までに27.00%のCAGRで最も速い成長を遂げており、東北大学病院のような施設での量子安全なゲノムデータリポジトリによって推進されています。

地域分析

* 北米:

2024年には量子暗号市場シェアの40.70%を維持しました。これは、米国連邦政府からの9.98億米ドルの資金提供と、MIT、スタンフォード、IBMリサーチなどの研究拠点の密集によって支えられています。金融機関が初期の企業導入を牽引し、地域のトップ銀行の80%が量子安全制御を試験的に導入し、60%が専用の量子プログラムに直接投資しています。カナダも量子科学技術戦略に3.60億米ドルを割り当て、QEYSSat衛星を打ち上げるなど、地域のリーダーシップを強化しています。

* アジア太平洋(APAC):

2030年までに24.80%のCAGRで最も速い成長を遂げる地域です。中国の国家支援による153億米ドルのプログラムは、すでにMiciusおよびJinan-1衛星を介して12,900kmにわたる大陸間QKDリンクを実証しています。日本のIBMとの1億米ドルの10年間の協力は、大規模な量子コンピューティングと関連するセキュリティスタックを目標としています。韓国は全国的な光ファイバーQKDバックボーンを完成させ、インドの国家量子ミッションは分野横断的なパイロットプロジェクトに7.26億米ドルを割り当てています。

* ヨーロッパ:

Quantum FlagshipとEuroQCIを活用して、技術主権と国際的な相互運用性のバランスをとる、連邦化された標準主導のエコシステムを構築しています。英国の2035年までに公共サービスでPQCを義務化するロードマップは、金融や医療分野の企業のタイムラインを形成しています。Thales Alenia SpaceやHispasatによる衛星イニシアチブは、広範なダークファイバープロジェクトを補完し、大陸全体にわたるハイブリッドバックボーンを形成しています。

競争環境

量子暗号市場は適度に細分化されており、東芝、ID Quantique、QuantumCTekなどのハードウェア専門企業の中核グループと、QuSecureやQuantum Xchangeなどのソフトウェア中心の新興企業が増加しています。2025年2月には、IonQがID Quantiqueを買収し、量子コンピューティングハードウェアとターンキーQKD製品を結びつけ、垂直統合型スタックへの競争が激化する兆しを見せました。IBMなどの既存のIT大手は、PQCをクラウドおよびメインフレーム製品に組み込む一方で、通信事業者との提携を通じて分野特有のソリューションを共同開発しています。

特許ポートフォリオが競争上の優位性として浮上しており、ロスアラモス国立研究所はグリッド通信に焦点を当てた23件の量子セキュリティ特許を保有し、エネルギー公益事業に技術をライセンス供与しています。価格モデルも多様化しており、ハードウェアベンダーは設備投資を重視した販売を推進する一方で、SaaSプロバイダーは量子鍵を定期的なサブスクリプションにバンドルし、CIOにとっての価格と価値の比較を激化させています。

競争力学はますますエコシステムプレイを中心に展開しています。IBMの多角的なアプローチ(Vodafoneとの通信セキュリティ提携、Telefónica Techとのマネージドサービス提携、アーンドラ・プラデーシュ州との地域研究クラスター提携)は、純粋な製品競争よりもプラットフォーム思考の影響力を示しています。グローバルな標準化団体と連携し、ベンダー間のテストベッドに参加するサプライヤーは、信頼性と先行者利益を獲得するでしょう。このような背景から、量子暗号市場の競争は技術検証から規模拡大の実行へと移行しています。

主要企業:

* QuintessenceLabs Pty Ltd

* Crypta Labs Limited

* ID Quantique SA

* MagiQ Technologies, Inc.

* Nucrypt Llc

(主要企業は特定の順序で並べられていません)

最近の業界動向:

* 2025年5月: IBM、Tata Consultancy Services、アーンドラ・プラデーシュ州政府が、156量子ビットのHeronプロセッサを搭載したインド最大の量子コンピューターを導入する計画を発表しました。

* 2025年4月: QuintessenceLabsは、グローバル展開を加速するためにオーストラリアのNational Reconstruction Fund Corporationから1500万米ドルを確保しました。

* 2025年3月: ETSIは、効率的な量子安全ハイブリッド鍵交換のためのTS 104 015をリリースしました。

* 2025年3月: VodafoneとIBMは、モバイルネットワークにポスト量子セキュリティを組み込むための提携を発表しました。

本レポートは、世界の量子暗号市場に関する包括的な分析を提供しており、その市場の定義、調査の前提条件、範囲、および詳細な調査方法から始まります。エグゼクティブサマリーでは、市場の主要な発見と結論が簡潔にまとめられています。

市場概況のセクションでは、量子暗号市場の現状が提示され、その成長を促進する複数の要因が詳細に分析されています。主な推進要因としては、量子コンピューティングの進化に伴う量子対応型サイバー攻撃の脅威の増大、各国政府による量子通信インフラへの積極的な資金投入、5GおよびIoTエコシステムにおける高度な量子安全なセキュリティソリューションへの切迫したニーズが挙げられます。さらに、クラウドベースのQKD-as-a-Service(サービスとしての量子鍵配送)の採用拡大、ETSIやITUといった国際機関における相互運用可能なQKDの標準化の進展、そして衛星ベースのQKDバックボーンの展開も、市場の拡大を強力に後押ししています。

一方で、市場の成長を抑制する課題も明確にされています。具体的には、量子鍵配送(QKD)ハードウェアの導入および維持にかかる高額なコスト、量子セキュリティ分野における熟練した専門人材の不足、フォトニック部品のサプライチェーンにおけるボトルネック、そしてポスト量子暗号(PQC)の標準化タイムラインの不確実性が、企業や政府の投資判断を遅らせる要因となっています。

市場規模と成長予測に関するデータは、本レポートの重要な部分を占めています。世界の量子暗号市場は2025年に7億5,000万米ドルの規模に達すると推定されており、2025年から2030年にかけては年平均成長率(CAGR)29.19%という顕著な成長が予測されています。特に技術セグメントでは、ポスト量子暗号(PQC)が2030年までに27.90%のCAGRで最も急速な拡大を見せると予測されています。地域別では、アジア太平洋地域(APAC)が24.80%のCAGRで他のすべての地域を上回る成長率を示すと見込まれています。コンポーネント別では、マネージドサービスやクラウド提供型ソリューションが初期の設備投資や専門人材確保の障壁を低減するため、サービス部門が25.50%のCAGRでハードウェアよりも高い成長勢いを示しています。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(量子鍵配送、ポスト量子暗号、量子乱数生成、量子セキュア通信プラットフォーム)、展開モード(オンプレミス、クラウド、ハイブリッド)、アプリケーション(ネットワークセキュリティ、アプリケーションセキュリティ、データベース/ストレージセキュリティ、セキュアクラウドアクセスなど)、エンドユーザー(IT・通信、BFSI、政府・防衛、ヘルスケア・ライフサイエンス、エネルギー・公益事業など)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細にセグメント化され、分析されています。

さらに、レポートではバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、そしてマクロ経済要因が市場に与える影響についても深く掘り下げています。競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。ID Quantique SA、東芝、QuantumCTek Co., Ltd.、Huawei Technologies Co., Ltd.、IBM Corporation、NEC Corporation、SK Telecom Co., Ltd.、Verizon Communications Inc.など、主要な市場参加企業の詳細なプロファイルが提供されており、これには各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最終的に、本レポートは市場の機会と将来展望を提示し、未開拓分野や満たされていないニーズの評価を通じて、市場の潜在的な成長領域と戦略的な方向性を示唆しています。この詳細な分析は、量子暗号市場における意思決定者にとって貴重な洞察を提供するものです。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 量子対応型サイバー攻撃の増加

- 4.2.2 量子通信インフラへの政府資金提供

- 4.2.3 5GおよびIoTエコシステムにおける量子安全なセキュリティの必要性

- 4.2.4 クラウド提供型QKD-as-a-Serviceの採用

- 4.2.5 ETSIおよびITUにおける標準化の進展による相互運用可能なQKDの実現

- 4.2.6 衛星ベースのQKDバックボーンの展開

-

4.3 市場の阻害要因

- 4.3.1 QKDハードウェアの高い導入および維持費用

- 4.3.2 熟練した量子セキュリティ専門家の不足

- 4.3.3 フォトニック部品サプライチェーンのボトルネック

- 4.3.4 不確実なPQC標準のタイムラインが投資を遅らせる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 量子鍵配送 (QKD)

- 5.2.2 ポスト量子暗号 (PQC)

- 5.2.3 量子乱数生成 (QRNG)

- 5.2.4 量子セキュア通信プラットフォーム

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 アプリケーション別

- 5.4.1 ネットワークセキュリティ

- 5.4.2 アプリケーションセキュリティ

- 5.4.3 データベース/ストレージセキュリティ

- 5.4.4 セキュアクラウドアクセス

- 5.4.5 その他

-

5.5 エンドユーザー別

- 5.5.1 ITおよび電気通信

- 5.5.2 BFSI

- 5.5.3 政府および防衛

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 エネルギーおよび公益事業

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ID Quantique SA

- 6.4.2 Toshiba Corporation

- 6.4.3 QuantumCTek Co., Ltd.

- 6.4.4 QuintessenceLabs Pty Ltd

- 6.4.5 Huawei Technologies Co., Ltd.

- 6.4.6 Crypta Labs Ltd.

- 6.4.7 MagiQ Technologies, Inc.

- 6.4.8 NuCrypt LLC

- 6.4.9 PQ Solutions Ltd.

- 6.4.10 ISARA Corporation

- 6.4.11 Quantum Xchange Inc.

- 6.4.12 QuNu Labs Pvt Ltd

- 6.4.13 Qutools GmbH

- 6.4.14 AUREA Technology

- 6.4.15 Infineon Technologies AG

- 6.4.16 KETS Quantum Security Ltd.

- 6.4.17 IBM Corporation

- 6.4.18 Qrypt Inc.

- 6.4.19 BT Group plc

- 6.4.20 SK Telecom Co., Ltd.

- 6.4.21 NEC Corporation

- 6.4.22 Verizon Communications Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

量子暗号とは、量子力学の原理を利用して情報の安全性を物理法則によって保証する次世代の暗号技術でございます。従来の暗号技術が数学的な困難性(例えば、素因数分解の難しさなど)に依存しているのに対し、量子暗号は量子状態の特性、特に「観測すると状態が変化する」という原理や「不確定性原理」を利用することで、盗聴が原理的に不可能であることを保証いたします。これにより、将来的な量子コンピュータの登場によって既存の暗号が解読されるリスクに対処する、究極のセキュリティ技術として注目されております。

量子暗号の主要な種類としては、まず「量子鍵配送(QKD: Quantum Key Distribution)」が挙げられます。これは、通信を行う二者間で、盗聴されることなく安全に暗号鍵を共有するための技術でございます。QKDでは、光子の偏光状態などの量子状態に情報を載せて送信いたします。もし第三者がこの光子を観測しようとすると、量子力学の原理により光子の状態が変化し、その盗聴行為が必ず検出されるため、通信の安全性が物理的に保証されます。代表的なプロトコルにはBB84やE91などがございます。QKD自体はデータの暗号化や復号化を行うものではなく、あくまで安全な鍵を生成・共有する技術であり、その鍵を用いて従来の共通鍵暗号方式でデータを暗号化するのが一般的でございます。次に、「量子乱数生成(QRNG: Quantum Random Number Generation)」も重要な要素でございます。これは、量子力学的な不確定性原理を利用して真の乱数を生成する技術であり、暗号鍵の生成など、セキュリティの根幹を支える上で不可欠な技術でございます。その他、研究段階ではございますが、量子マネー、量子署名、量子多者計算といった様々な量子暗号プリミティブの研究も進められております。なお、量子コンピュータの脅威に対抗する技術としては、「耐量子計算機暗号(PQC: Post-Quantum Cryptography)」もございますが、これは量子暗号とは異なり、既存のコンピュータで実装可能であり、量子コンピュータでも解読が困難な数学的問題に基づく暗号でございます。量子暗号が物理法則に依るのに対し、PQCは数学的困難性に依るという点で区別されますが、両者は相互補完的な関係にあります。

量子暗号の用途は多岐にわたります。最も期待されているのは、国家間の機密通信、金融機関の取引、医療情報のやり取りなど、高度なセキュリティが求められる分野での利用でございます。特に、長期にわたって機密性を保持する必要があるデータ(例えば、国家機密や個人の遺伝子情報など)は、将来量子コンピュータによって解読されるリスクがあるため、量子暗号による保護が不可欠となります。また、データセンター間の大容量データ転送のセキュリティ確保や、電力網、交通システムといった重要インフラの通信保護にも応用が期待されております。将来的には、技術の小型化・低コスト化が進めば、IoTデバイスのセキュリティ強化にも貢献する可能性を秘めております。

関連技術としては、まず「量子コンピュータ」が挙げられます。量子コンピュータは、既存の公開鍵暗号(RSA、ECCなど)を効率的に解読する能力を持つとされており、この脅威が量子暗号の必要性を高める最大の要因となっております。また、量子暗号を広範囲に展開するための基盤となるのが「量子インターネット」でございます。これは、量子もつれ状態を遠隔地間で共有するネットワークであり、量子暗号の長距離伝送や、より高度な量子通信プロトコルの実現に不可欠でございます。QKDは光子を利用するため、光ファイバー通信や自由空間光通信といった「光通信技術」と密接に関連しており、これらの技術の進歩が量子暗号の実用化を後押しいたします。さらに、量子デバイスの小型化や集積化には「半導体技術」の発展が不可欠でございます。前述の「耐量子計算機暗号(PQC)」も、量子コンピュータの脅威に対抗するもう一つの重要なアプローチとして、量子暗号と並行して開発が進められております。

市場背景としましては、量子コンピュータの開発競争が世界中で激化しており、その実用化が現実味を帯びてきたことが、量子暗号市場を牽引する最大の要因となっております。特に、米国、中国、欧州、日本といった主要国は、量子技術を国家安全保障上の戦略的技術と位置づけ、研究開発に巨額の投資を行っております。これにより、政府機関、防衛、金融といった分野が量子暗号の主要な顧客層となると見込まれております。技術的な課題としては、QKDの長距離伝送における光子損失の問題や、量子中継器の実現、システムの小型化・低コスト化などが挙げられます。しかし、これらの課題解決に向けた研究開発が活発に進められており、特に日本では東芝やNECといった企業がQKD技術で世界をリードしております。国際的な標準化の動きも活発であり、NIST(米国国立標準技術研究所)によるPQCの標準化プロセスが進むなど、将来的な普及に向けた基盤が整備されつつあります。市場規模はまだ黎明期ではございますが、今後数年で急速な成長が見込まれております。

将来展望としましては、量子暗号の実用化は今後さらに加速すると考えられます。まずは短距離・特定用途での導入が進み、徐々に長距離化、汎用化が進むでしょう。特に、量子中継器などの技術開発が進むことで、広域での量子暗号ネットワーク、すなわち「量子インターネット」の構築が現実のものとなることが期待されております。これにより、金融、医療、交通、エネルギーなど、社会のあらゆる重要インフラのセキュリティ基盤として量子暗号が浸透していくでしょう。また、QKDとPQCはそれぞれ異なる強みを持つため、両者を組み合わせたハイブリッドなセキュリティソリューションが主流となる可能性もございます。量子デバイスの集積化技術が進めば、システムの小型化・低コスト化が実現し、より多くのデバイスやサービスに量子暗号が組み込まれるようになるでしょう。QKD以外の新たな量子暗号技術の研究も進められており、将来的にはさらに多様な量子暗号プリミティブが実用化される可能性もございます。グローバルなセキュリティを確保するためには、国際協力と標準化がさらに重要となり、世界規模での量子暗号ネットワークの構築に向けた取り組みが加速すると予想されます。量子暗号は、デジタル社会の未来を支える上で不可欠な技術として、その進化と普及が強く期待されております。