量子フォトニクス市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

量子フォトニクスレポートは、コンポーネント(光子源、単一光子検出器など)、アプリケーション(量子コンピューティング、量子通信など)、技術プラットフォーム(シリコンフォトニクス、リン化インジウムなど)、エンドユーザー産業(政府・防衛、通信事業者・データセンター事業者など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

量子フォトニクス市場は、2025年から2030年にかけての成長トレンドと予測を分析したレポートです。本市場は、コンポーネント(光子源、単一光子検出器など)、アプリケーション(量子コンピューティング、量子通信など)、技術プラットフォーム(シリコンフォトニクス、リン化インジウムなど)、エンドユーザー産業(政府・防衛、通信・データセンター事業者など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要と予測

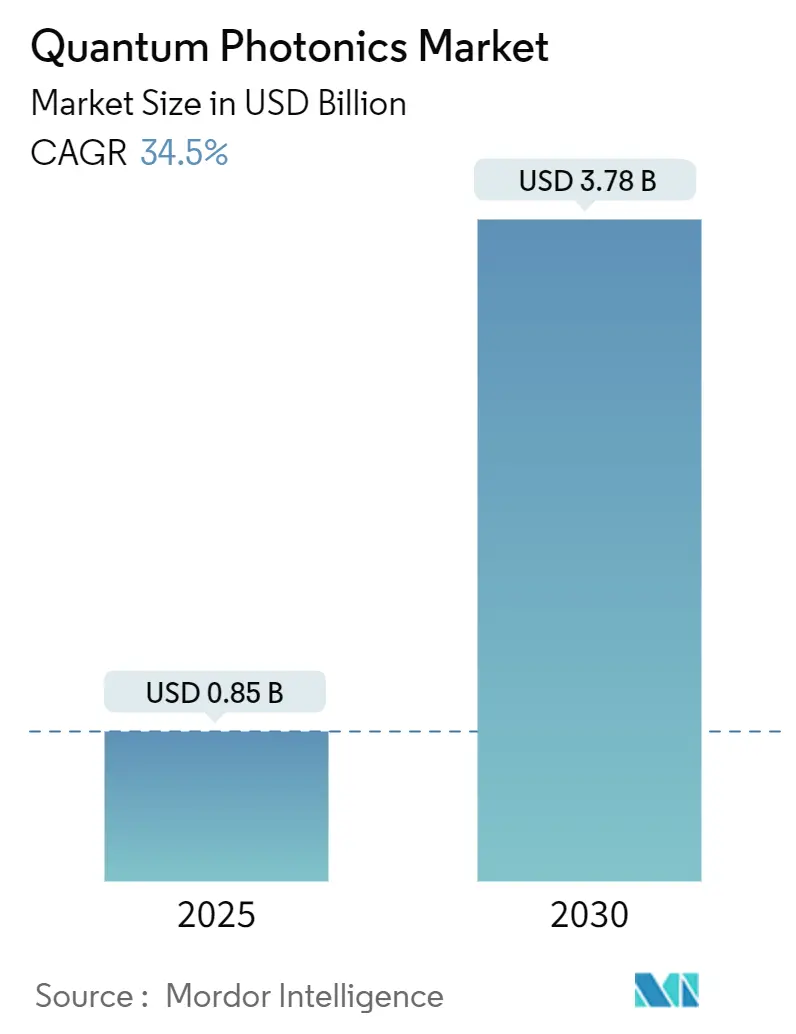

量子フォトニクス市場は、2025年に0.85億米ドル規模に達し、2030年には3.78億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は34.5%に上ります。政府による巨額の資金提供、ファウンドリグレードの光集積回路(PIC)容量の拡大、および10mW未満の低消費電力エンベロープが、研究室のプロトタイプから数百万キュービットのロードマップへと商業的状況を大きく変えています。北米における防衛関連の調達、アジア太平洋地域における国家的な暗号化プログラム、そして世界的なデータセンターの光I/O制約が市場の採用を加速させています。一方で、輸出規制や単一光子源の限界が短期的な規模拡大を抑制しています。純粋なスタートアップ企業は技術的な差別化を通じて設計を獲得し、半導体大手は量産体制とサプライチェーンの広範なリーチを活用して市場シェアを維持しています。ベンチャーキャピタルは製造シフトに追随し、概念実証からウェハー規模のパイロットラインへとリソースを振り向けています。これらの動向により、量子フォトニクス市場は技術的および地政学的な優先事項が一致する中で、持続的な二桁成長を遂げると見られています。

主要なレポートのポイント

* コンポーネント別: 2024年には光集積回路(PIC)が量子フォトニクス市場シェアの37.3%を占めました。一方、SNSPD検出器は2030年までに36.3%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には量子コンピューティングが46.23%の収益シェアで市場を牽引しました。量子通信は2030年までに34.89%のCAGRで拡大すると予測されています。

* 技術プラットフォーム別: 2024年にはシリコンフォトニクスが量子フォトニクス市場規模の54.76%を占めました。薄膜ニオブ酸リチウムPICは2030年までに35.34%のCAGRで成長しています。

* エンドユーザー産業別: 2024年には政府・防衛部門が32.89%のシェアを占めましたが、通信・データセンター事業者は2030年までに最高の35.89%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が38%のシェアを維持しました。アジア太平洋地域は、数十億ドル規模の国家プログラムにより、最速の35.69%のCAGRを示しています。

市場のトレンドと洞察

促進要因 (Drivers):

* 光集積回路(PIC)の生産量における急速な進展: ファウンドリグレードのPICラインは、カスタム量子デバイスを数年ではなく数ヶ月で提供できるようになり、プロトタイピングサイクルを短縮し、数百万キュービットのロードマップを可能にしています。これにより、キュービットあたりのコストが急激に低下し、量子フォトニクス市場の広範な採用を促進しています。

* 量子セキュアネットワークに対する政府の巨額資金: 2024年から2025年にかけて500億米ドルを超える国家予算が、民間部門の動向に関わらず需要を支えています。日本の兆円規模の予算はフォトニクスを戦略的インフラと位置づけ、欧州の57億ユーロのQuantum FlagshipはEuroQCIバックボーンの展開に助成金を投入しています。これらのプログラムは技術的リスクを吸収し、複数年ロードマップに資金を提供し、新興ベンダーに確実な引き取り先を創出することで、量子フォトニクス市場を支えています。

* データセンターの光I/Oボトルネック解消の必要性: ハイパースケール事業者は、光チップレットで突破できる電気相互接続の限界に直面しています。チップスケールの量子フォトニックプロセッサは10mW未満で動作し、銅配線と比較して2桁の消費電力削減を実現し、熱的ヘッドルームを解放し、システムレベルでのムーアの法則を拡張しています。

* 量子鍵配送(QKD)バックボーンの通信事業者による採用: カナダ、ドイツ、フィンランド、韓国の通信事業者は、QKDをパイロットループではなく実稼働ネットワークに統合しています。NISTのポスト量子暗号化の期限が迫る中、QKDの収益は、量子フォトニクス市場にとって初の非防衛分野での大規模な現金流入を提供しています。

* 10mW未満の極低温CMOS制御チップの光子キュービット向け開発: これにより、量子コンピューティングシステムの電力効率が大幅に向上し、より大規模で実用的な量子システムの開発を可能にします。

* ファウンドリグレードの量子フォトニクスへのベンチャーキャピタルのシフト: ベンチャーキャピタルは、概念実証からウェハー規模のパイロットラインへと投資をシフトしており、製造能力とスケーラビリティが市場競争力の鍵となっています。

抑制要因 (Restraints):

* 低損失オンチップ単一光子源の不足: カップリング効率は60-70%にとどまっており、数百万キュービットの耐障害性に必要な90%の閾値をはるかに下回っています。これにより、設計者はエラー訂正のオーバーヘッドを過剰に構築せざるを得ず、コストを膨らませ、量子フォトニクス市場の初期収益を抑制しています。

* 200mmシリコンウェハーを超えるパッケージングの歩留まり問題: 高度な半導体製造地域では、パッケージングの歩留まりが課題となっており、特に大規模な量子フォトニックデバイスの製造において、コストと生産効率に影響を与えています。

* SNSPD検出器ファーム向け極低温システムの設備投資: SNSPD検出器は高い検出効率を提供しますが、その運用には高額な極低温システムが必要であり、これが設備投資の障壁となっています。

* 量子もつれ光子コンポーネントに対する輸出規制の障壁: 2024年9月のBIS(米国商務省産業安全保障局)の裁定により、28の仕向け地に対してライセンスが義務付けられ、米国サプライヤーの収益機会が縮小しました。これにより、グローバルサプライチェーンが分断され、標準化の収束が遅れ、中期的には量子フォトニクス市場全体の成長軌道を抑制しています。

セグメント分析

* コンポーネント別: PICsがリードし、SNSPD検出が成長を牽引

光集積回路(PIC)は2024年に量子フォトニクス市場シェアの37.3%を占め、システムサイズを縮小し安定性を高めるフルスタック基板としての役割を反映しています。SNSPDアレイは2024年の収益の18.4%に過ぎませんが、検出効率が光子生成の性能ボトルネックとして浮上しているため、36.3%のCAGRで拡大しています。PICの市場規模は2030年までに14億米ドルを超え、SNSPDの収益も同時期に9億米ドルを突破する見込みです。検出器の急速な立ち上げは、製造を200mmシリコンおよび150mm薄膜ニオブ酸リチウム(TFLN)ラインへと推進しており、パッケージングの歩留まりに圧力をかけています。ベンダーは、光学アライメント損失を削減し、サイクルタイムを短縮するために、ボンディング、計測、クライオスタットアセンブリを同一施設に集約することで対応しており、これにより量子フォトニクス市場のサプライチェーンが引き締まり、垂直統合型企業に有利に働いています。

* アプリケーション別: 量子コンピューティングの優位性に通信の成長が迫る

量子コンピューティングは2024年に46.23%の収益を維持しましたが、コンプライアンス主導のQKD展開により、量子通信は34.89%のCAGRでその差を縮めています。通信分野の量子フォトニクス市場規模は2030年までに13億米ドルを超え、コンピューティングの予測である15億米ドルにほぼ匹敵する可能性があります。センシングと計測は防衛およびエネルギー分野でニッチな需要を創出し、量子イメージングはライフサイエンス、内視鏡検査、半導体検査で初期の採用を生み出しています。シミュレーションと機械学習のワークロードはR&D段階にとどまっていますが、フォトニックプロセッサがコヒーレントイジングマシンの概念実証を示すことで信頼性を高めています。これにより、アプリケーションミックスは単一の柱から多様な収益源へとシフトし、普遍的な耐障害性コンピューティングの遅延に対する量子フォトニクス市場の緩衝材となっています。

* 技術プラットフォーム別: シリコンフォトニクスがリードするも、LiNbO₃が加速

シリコンフォトニクスは2024年に技術プラットフォームシェアの54.76%を維持しており、半導体産業の巨大な製造インフラとコスト優位性を活用し、量子フォトニックコンポーネントがムーアの法則のスケーリング経済から恩恵を受けることを可能にしています。このプラットフォームの優位性は、既存のCMOS製造プロセスとの互換性を反映しており、開発コストを削減し、量子フォトニックシステムの市場投入までの時間を短縮します。しかし、薄膜ニオブ酸リチウム(TFLN)PICは2030年までに35.34%のCAGR成長を示しており、性能要件が製造コストよりも電気光学変調能力をますます重視していることを示唆しています。この成長差は、高性能量子アプリケーションが経済的最適化よりも技術仕様を優先していることを示唆しています。

* エンドユーザー別: 研究開発が初期市場を牽引し、通信が急速に成長

初期の量子フォトニクス市場は、主に研究開発機関や学術機関によって牽引されており、2024年には市場シェアの40%以上を占めると予測されています。これは、量子技術がまだ初期段階にあり、基礎研究とプロトタイプ開発が主要な活動であるためです。これらの機関は、新しい量子アルゴリズム、デバイス、およびシステムの探求に不可欠な役割を果たしています。しかし、通信分野は2030年までに年平均成長率(CAGR)28.5%で最も急速な成長を遂げると予想されています。これは、量子鍵配送(QKD)システムや将来の量子インターネットインフラストラクチャへの投資が増加していることを反映しており、安全な通信に対する需要の高まりが市場拡大の主要な推進力となっています。防衛・航空宇宙分野も、量子センサーやセキュア通信の応用により、堅調な成長が見込まれています。

グローバル量子フォトニクス市場に関する本レポートは、市場の包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および詳細な調査方法論が明確にされています。

市場概況と成長予測:

グローバル量子フォトニクス市場は、2025年の0.85億米ドルから2030年には3.78億米ドルへと大幅に成長し、年平均成長率(CAGR)は34.5%に達すると予測されています。特にアジア太平洋地域は、中国、日本、韓国における政府の大規模な投資プログラムに牽引され、35.69%という最も高いCAGRで成長すると見込まれています。

市場の推進要因:

市場の成長を促進する主な要因としては、光集積回路(PIC)の生産量における急速な進展、量子セキュアネットワークに対する政府による大規模な資金提供、データセンターにおける光I/Oボトルネック解消の必要性、通信業界における量子鍵配送(QKD)バックボーンの採用、光子キュービット向け10mW以下の極低温CMOS制御チップの開発、そしてファウンドリグレードの量子フォトニクスへのベンチャーキャピタルの投資シフトが挙げられます。

市場の阻害要因:

一方で、市場の普及を妨げる課題も存在します。低損失なオンチップ単一光子源の不足(結合効率が70%未満)、200mmシリコンウェハーを超えるパッケージングにおける歩留まりの問題、超伝導ナノワイヤ単一光子検出器(SNSPD)検出器ファーム向けの極低温システム設備投資(Capex)、もつれ光子コンポーネントに対する輸出管理の障壁などが挙げられます。特に、低損失な決定論的単一光子源の不足は、高コストな誤り訂正オーバーヘッドを発生させ、商業的実現可能性を遅らせる主要な要因となっています。

主要セグメントの動向:

* コンポーネント別: 超伝導ナノワイヤ単一光子検出器(SNSPD)は、検出忠実度がボトルネックを上回るため、36.3%という最も高いCAGRで成長すると予測されています。その他、光子源、光集積回路、導波路、制御エレクトロニクスなどが含まれます。

* アプリケーション別: 量子鍵配送(QKD)の展開に支えられた量子通信は、34.89%のCAGRで最も急速に収益を拡大しており、2030年までに量子コンピューティングの収益に匹敵する可能性があります。量子センシング、量子イメージングなども重要なアプリケーションです。

* 技術プラットフォーム別: シリコンフォトニクスは2024年の収益の54.76%を占め、依然として支配的ですが、薄膜ニオブ酸リチウムPICは性能面で35.34%のCAGRを記録し、そのシェアを侵食しつつあります。リン化インジウム、ダイヤモンドNV / SiC、ガリウムヒ素なども含まれます。

* エンドユーザー産業別: 政府および防衛、通信およびデータセンター事業者、金融サービス、ヘルスケアおよびライフサイエンス、学術および研究など、幅広い産業での採用が期待されています。

競争環境と将来展望:

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。PsiQuantum Corp.、Xanadu Realty Limited、Intel Corporation、IBM、Hamamatsu Photonics K.K.、Nokia Corporation (Bell Labs)など、多数の主要企業のプロファイルが掲載されており、グローバルレベルでの概要、財務情報、製品・サービス、最近の動向などが網羅されています。市場の空白領域と満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 フォトニック集積回路(PIC)生産量の急速な進展

- 4.2.2 量子セキュアネットワークに対する政府の巨額資金提供

- 4.2.3 データセンターの光I/Oボトルネック解消の必要性

- 4.2.4 通信事業者による量子鍵配送バックボーンの採用

- 4.2.5 フォトニック量子ビット向け10mW未満の極低温CMOS制御チップ

- 4.2.6 ベンチャーキャピタルのファウンドリグレード量子フォトニクスへの移行

-

4.3 市場抑制要因

- 4.3.1 低損失オンチップ単一光子源の不足

- 4.3.2 200mmシリコンウェハーを超えるパッケージング歩留まりの問題

- 4.3.3 SNSPD検出器ファーム向け極低温システムの設備投資

- 4.3.4 量子もつれ光子コンポーネントに対する輸出管理の障壁

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 光子源

- 5.1.2 単一光子検出器

- 5.1.3 フォトニック集積回路

- 5.1.4 導波路とカプラー

- 5.1.5 制御および読み出し電子機器

- 5.1.6 その他のコンポーネント

-

5.2 用途別

- 5.2.1 量子コンピューティング

- 5.2.2 量子通信(QKD、QRNG、Qインターネット)

- 5.2.3 量子センシングと計測

- 5.2.4 量子イメージング

- 5.2.5 その他の用途

-

5.3 技術プラットフォーム別

- 5.3.1 シリコンフォトニクス

- 5.3.2 リン化インジウム

- 5.3.3 薄膜ニオブ酸リチウム

- 5.3.4 ダイヤモンドNV / SiC

- 5.3.5 ガリウムヒ素

-

5.4 エンドユーザー産業別

- 5.4.1 政府および防衛

- 5.4.2 通信およびデータセンター事業者

- 5.4.3 金融サービス

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 学術および研究

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PsiQuantum Corp.

- 6.4.2 Xanadu Realty Limited

- 6.4.3 Quandela SAS

- 6.4.4 QuiX Quantum BV

- 6.4.5 ORCA Computing Limited

- 6.4.6 Photonic Inc.

- 6.4.7 Intel Corporation

- 6.4.8 International Business Machines Corporation

- 6.4.9 Cisco Systems, Inc.

- 6.4.10 Hamamatsu Photonics K.K.

- 6.4.11 ID Quantique SA

- 6.4.12 Noshiba Research Europe Ltd.

- 6.4.13 Nokia Corporation (Bell Labsは一部門)

- 6.4.14 Ciena Corporation

- 6.4.15 AUREA Technology SAS

- 6.4.16 STMicroelectronics N.V.

- 6.4.17 Oxford Quantum Circuits Ltd.

- 6.4.18 TundraSystems Global Ltd.

- 6.4.19 Quandl Photonics Labs

- 6.4.20 TundraSystems Global

- 6.4.21 Xanadu Applied Photonics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

量子フォトニクスは、光の最小単位である光子(フォトン)が持つ量子力学的な特性、すなわち重ね合わせや量子もつれといった現象を積極的に利用し、情報処理、通信、センシングなどを実現しようとする革新的な技術分野でございます。古典的な光学技術が光の波動性や粒子性を巨視的な視点で利用するのに対し、量子フォトニクスは個々の光子の量子状態を精密に制御・操作することで、従来の技術では不可能だった機能や性能を引き出すことを目指しております。これは、量子力学とフォトニクス(光学)が融合した学際的な領域であり、次世代の量子技術を支える基盤として世界中で研究開発が進められております。光子を量子ビットとして用いることで、超高速な量子計算、究極のセキュリティを持つ量子通信、そして極めて高感度な量子センシングなどが期待されております。

量子フォトニクスには、そのアプローチや利用される物理現象によっていくつかの種類がございます。一つは「集積型量子フォトニクス」で、これは光回路チップ上に量子光源、量子ゲート、検出器などを微細加工技術を用いて集積する手法でございます。シリコンフォトニクス、窒化ガリウム、ニオブ酸リチウムなどの材料が用いられ、小型化、安定性、スケーラビリティの点で大きな利点があります。これにより、複雑な量子回路を単一チップ上で実現し、量子コンピュータや量子通信デバイスの量産化を目指しております。もう一つは「自由空間量子フォトニクス」で、光ファイバーや大気中、さらには宇宙空間を光子が伝播するシステムを構築するもので、長距離量子通信や衛星を用いた量子鍵配送などに利用されます。また、量子光源の生成方法も重要であり、自発パラメトリック下方変換(SPDC)や自発四光波混合(SFWM)といった非線形光学現象を利用して、もつれ光子対や単一光子を生成する技術が広く用いられております。さらに、量子ドットや窒素空孔(NV)センターなどの固体量子エミッタは、安定した単一光子源として注目されており、集積型デバイスへの応用も期待されております。

量子フォトニクスの応用分野は多岐にわたります。最も注目されているのは「量子コンピュータ」で、光子を量子ビットとして利用し、線形光学量子計算(LOQC)などの手法で量子ゲートを構成します。大規模な量子ビット数の実現には課題があるものの、特定の計算問題において古典コンピュータを凌駕する性能が期待されており、新素材開発や創薬、金融モデリングなどへの応用が模索されております。次に「量子通信」では、盗聴不可能な暗号通信を実現する「量子鍵配送(QKD)」が実用化段階に入りつつあります。光子の量子状態を利用することで、盗聴があった場合に必ず検知できるため、究極のセキュリティを提供します。将来的には、量子もつれを利用した「量子インターネット」の構築により、分散型量子コンピュータやセキュアなグローバル通信網が実現されると期待されております。さらに、「量子センシング・計測」では、古典的な限界を超える高感度・高精度な測定が可能となります。磁場、電場、温度、重力などの精密測定に応用され、医療診断、材料科学、地球物理学、防衛など、幅広い分野でのブレークスルーが期待されております。また、「量子シミュレーション」では、複雑な量子系の挙動を光子系で模擬することで、新材料の特性予測や分子の反応メカニズム解明など、科学研究の加速に貢献します。

量子フォトニクスは、多くの関連技術と密接に連携しながら発展しております。その中核をなすのが「シリコンフォトニクス」で、CMOSプロセスとの高い互換性を持つため、量子フォトニクスチップの集積化と量産化を可能にする基盤技術でございます。また、量子コンピュータの他の主要なアプローチである「超伝導量子ビット」や「イオントラップ、中性原子」といった技術とも、光子を介した相互作用を利用したハイブリッドシステムの研究が進められております。量子フォトニクスシステムにおいて不可欠な要素として、「単一光子検出器」の高性能化が挙げられます。特に超伝導ナノワイヤ単一光子検出器(SNSPD)は、高効率かつ低ノイズで単一光子を検出できるため、量子通信や量子計測の性能向上に大きく貢献しております。さらに、光子の量子状態を一時的に保存する「量子メモリ」技術は、量子中継器や量子ネットワークの実現に必須であり、原子系や固体材料を用いた研究が活発に行われております。これらの技術の進展が、量子フォトニクス全体の発展を加速させております。

量子フォトニクスを取り巻く市場は、現在急速な成長期にございます。世界各国が量子技術を国家戦略の柱と位置づけ、巨額の政府投資を行っていることが、この分野の研究開発を強力に推進しております。米国、欧州、中国、日本など主要国は、それぞれ独自のロードマップを策定し、大学、研究機関、そして企業が連携して技術革新に取り組んでおります。IBM、Google、Microsoft、Intelといった大手IT企業が量子コンピュータ開発に参入する一方で、ID Quantique、PsiQuantum、Xanaduなどの専門スタートアップ企業も多数台頭し、特定の技術やアプリケーションに特化したソリューションを提供しております。市場の成長ドライバーとしては、量子コンピュータによる計算能力の飛躍的な向上への期待、量子鍵配送による究極のセキュリティ需要の増加、そして高感度な量子センシングによる新たな産業創出の可能性が挙げられます。しかしながら、技術的な成熟度、高コスト、標準化の遅れ、そして専門人材の不足といった課題も存在しており、これらを克服することが今後の市場拡大の鍵となります。

量子フォトニクスの将来展望は非常に明るく、社会に計り知れないインパクトをもたらすと期待されております。技術的な進歩としては、量子ビット数のさらなる増加とエラー率の低減、集積化技術の高度化、量子メモリの高性能化、そして室温で動作可能な量子デバイスの開発が挙げられます。これにより、より大規模で実用的な量子コンピュータや量子ネットワークの実現が近づくでしょう。社会へのインパクトとしては、新薬開発や材料科学におけるブレークスルー、金融や物流、AI分野における最適化問題の解決、究極のセキュリティを実現する通信インフラの構築、そして医療や環境モニタリングにおける超精密センシングなどが期待されます。しかし、これらの実現には、量子コヒーレンスの維持、大規模化とエラー訂正技術の確立、実用的な量子アルゴリズムの開発、コスト削減といった技術的課題を克服する必要があります。また、量子技術の倫理的・法的側面に関する議論も深めていく必要がございます。量子フォトニクスは、まだ発展途上の技術ではございますが、その潜在能力は計り知れず、人類の未来を大きく変革する可能性を秘めていると言えるでしょう。