量子センサー市場の市場規模・シェア分析、成長動向、予測 (2026年~2031年)

量子センサー市場は、製品タイプ別(原子時計、量子磁力計など)、センシングメカニズム別(冷却原子干渉計、窒素空孔ダイヤモンドなど)、展開プラットフォーム別(地上設置型、空中型、宇宙型など)、エンドユーザー別(防衛・セキュリティ、宇宙・衛星など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

量子センサー市場の概要

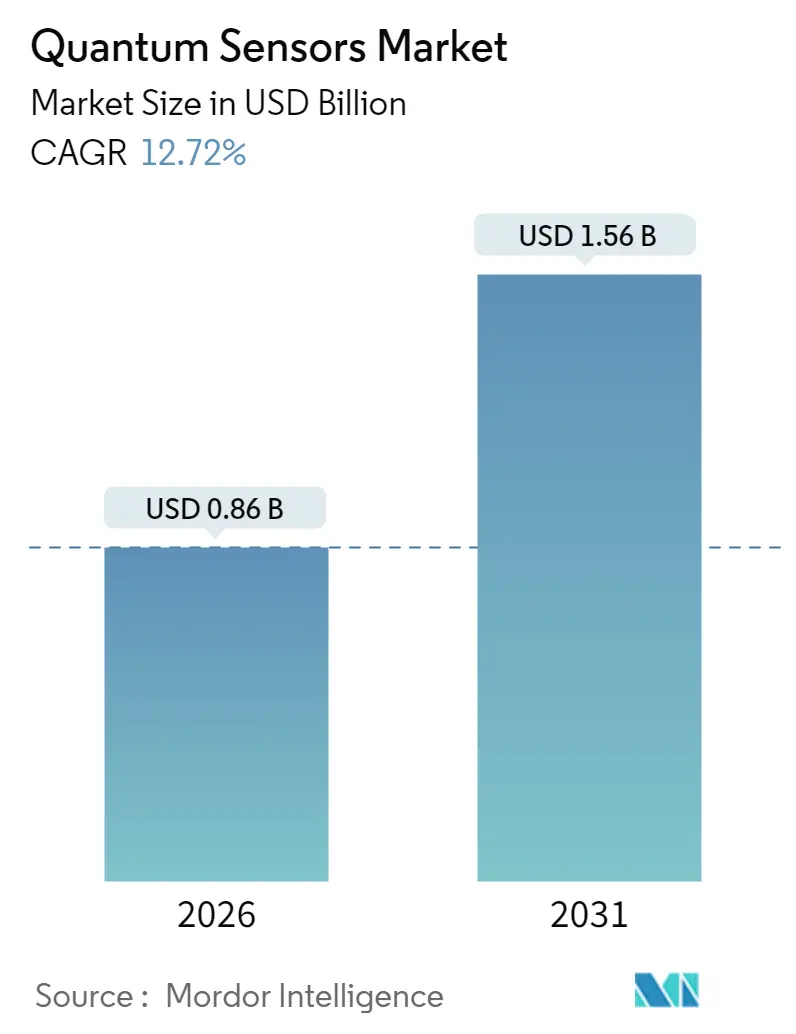

量子センサー市場は、2026年には8億6,000万米ドルと推定され、2025年の7億6,000万米ドルから成長し、2031年には15億6,000万米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は12.72%と見込まれています。この急速な拡大は、タイミング、ナビゲーション、フィールド測定タスクにおける従来のセンシングの限界を克服するための、政府および商業部門からの協調的な投資に起因しています。

市場を牽引する要因

1. 量子PNT(測位・航法・時刻同期)に対する防衛費の増加:

2024年以降、米国防総省はGPS信号が妨害または偽装された場合でも正確性を維持する量子PNTシステムの戦略的必要性から、27億米ドル相当の契約を発行しています。NATOの防衛イノベーションアクセラレーターもこの優先順位を反映しており、英国は2024年に量子タイミングおよびナビゲーションの研究開発に1億8,500万ポンドを計上しました。オーストラリアも同様の取り組みに1億2,700万豪ドルを追加しており、量子PNTが自律兵器、堅牢な通信、遠征ロジスティクスの重要な実現技術であるという世界的なコンセンサスを強調しています。これにより、防衛省は原子時計、量子加速度計、磁力計を並行して調達し、初期段階のサプライチェーンを安定させる長期的な需要を生み出しています。

2. 各国の量子イニシアチブと予算:

中国の150億米ドルの国家量子情報科学研究所、再活性化された米国の120億米ドルの国家量子イニシアチブ、およびEUの70億ユーロの量子フラッグシップは、量子センサーを主権技術として制度化しています。日本の兆円規模のムーンショットプログラムは、2030年までに商業化のマイルストーンを具体的に目標とし、学術的ブレークスルーと企業の製造ラインを結びつけています。このような複数年にわたる予算配分は、大学、防衛関連企業、スタートアップ企業に予測可能な資金を提供し、共同パイロットプロジェクトやクロスライセンス契約を刺激しています。また、蒸気セル部品、レーザー、真空サブアセンブリの現地調達を奨励する保護的な輸出管理体制も引き起こしています。

3. 高精度自律航法への需要:

自動車OEMは、トンネル、密集した都市の峡谷、太陽嵐イベントにおける知覚誤差を縮小するために、LiDARおよびカメラスタックを量子磁力計で補強しています。米国運輸省は、重要なインフラ監視、パイプラインの完全性、鉄道制御システムにおける単一点故障を軽減する7つの量子センシングカテゴリを挙げています。商用航空は低視界着陸のために量子慣性補助装置をテストしており、海事部門は混雑した海峡でのGPSスプーフィングを回避するために重力測定航法を試験しています。

4. 通信・データセンターにおける量子時計の商用展開:

5Gおよび将来の6Gネットワークは、数千のエッジノード間でサブマイクロ秒の同期を必要とします。ティア1キャリアは、遠隔手術や産業オートメーションなどの超高信頼性低遅延アプリケーション向けにミリ秒の遅延を確保するため、2024年に光原子時計を導入しました。ハイパースケールデータセンターは、ナノ秒ごとに測定可能な経済的リターンをもたらす高頻度取引アルゴリズムを調整するために、量子タイミングモジュールを統合しています。ウェハーレベル製造により、時計のコストプロファイルが約40%削減され、ティア2のモバイルオペレーターや地域のコロケーションプロバイダーによる採用が可能になっています。

5. 宇宙搭載型気候監視重力計:

NASA、ESA、および新興宇宙機関は、氷床の質量変化、海流の変動、地下水の枯渇を前例のない空間分解能で追跡するために、小型衛星コンステレーションに冷原子重力計を搭載しています。量子テストペイロードは、GRACE-FOの遺産を超える感度向上を実証しており、運用ミッション向けの生産グレードセンサーの調達を奨励しています。

6. ウェハーレベル製造によるコスト低下:

ウェハーレベル製造は、蒸気セルやフォトニック導波路をCMOSバックプレーンに直接組み込むことで、部品コストを約40%削減し、熱安定性を向上させています。これにより、産業オートメーション、精密農業、スマートグリッド監視への普及が加速すると期待されています。

市場の阻害要因

1. 高い導入・維持コスト:

冷原子干渉計は、超高真空チャンバー、レーザー周波数ロック、磁気シールドを必要とし、これらを合わせると1サイトあたり最大200万米ドルの設備投資が必要となり、従来の加速度計をはるかに上回ります。窒素空孔ダイヤモンドデバイスは、極低温で動作する必要がある場合があり、ヘリウムの取り扱いとサーボ制御サブシステムが必要になります。原子物理学と光学に精通した熟練技術者が不足しており、その給与が運用コストを増大させています。

2. 冷原子システムの環境感度・デコヒーレンス:

原子コヒーレンスは、温度変動、機械的衝撃、迷走磁場の下で急速に劣化します。軍用車両は10gを超える加速度と-40°Cから+85°Cの温度範囲に耐える必要があり、これは実験室グレードのセンサーパッケージにとって課題となります。そのため、フィールド展開では、電力消費とシステム複雑性を増大させるアクティブな隔離、フィードバックループ、エラー補正アルゴリズムが必要です。

3. アルカリ蒸気セルサプライチェーンのボトルネック:

ダイヤモンド成長チャンバー、セシウム/ルビジウム蒸気セル、高コヒーレンスレーザーダイオードは、それぞれ特殊な製造設備を必要とします。

4. 量子技術に対する輸出規制:

輸出管理体制は、短期的なコンプライアンスコストを増加させますが、同時に国内での部品調達を奨励しています。

主要な市場セグメント分析

* 製品タイプ別:

原子時計が2025年に31.45%の最大のシェアを占めました。通信キャリアやデータセンター事業者がナノ秒精度のネットワーク同期を必要とするためです。量子重力計および重力勾配計は、地球観測衛星や石油・ガス探査プロジェクトが高解像度の質量密度マップを求めるため、2031年までに15.92%のCAGRで最も急速に成長する製品群と予測されています。

* センシングメカニズム別:

冷原子干渉計が2025年に44.35%の量子センサー市場シェアを占め、数十年にわたる実験室での検証と着実に成熟するレーザー冷却技術の恩恵を受けています。窒素空孔ダイヤモンドセンサーは、室温動作と生体適合性により、心磁図、脳磁図、ナノスケール材料研究などの分野を開拓し、16.63%のCAGRで最も急速に進展しています。

* 展開プラットフォーム別:

地上設置型プラットフォームが2025年の設置数の53.20%を占め、研究室、防衛施設、通信ノードにおける初期採用を反映しています。しかし、宇宙搭載型量子センサーは、気候監視、基礎物理学、PNT衛星ミッションが低軌道での運用を検証するにつれて、17.75%のCAGRを記録しています。

* エンドユーザー別:

防衛・セキュリティ分野のユーザーが2025年に40.25%の収益シェアを占め、GPSが利用できない環境での航法のための原子時計や量子加速度計への支出に牽引されています。宇宙・衛星エンドユーザーセグメントは、公共部門機関や商業オペレーターが重力場モデル、大気プロファイリング、深宇宙実験を洗練するために量子ペイロードを採用するにつれて、2026年から2031年の間に16.81%のCAGRで加速しています。

地域別分析

* 北米:

2025年には世界の収益の36.40%を占め、DARPA、NASA、国立科学財団が資金提供する研究クラスターと、堅牢な設計へのサプライヤー投資のリスクを軽減する米国防総省の安定した契約に支えられています。

* アジア太平洋:

中国の150億米ドルの量子プログラムと、学術コンソーシアムとエレクトロニクスおよび材料分野の産業大手とを結びつける日本のムーンショットイニシアチブに牽引され、15.95%のCAGRで最も急速な成長を遂げる見込みです。

* 欧州:

70億ユーロの量子技術フラッグシップの下で、まとまりのある中程度の成長軌道を維持しています。ドイツ、フランス、オランダはそれぞれ半導体ツール、レーザーシステム、原子チップパッケージングに特化し、国境を越えたサプライチェーンを形成しています。

競争環境

AOSense、Muquans、M Squared Lasersなどの専門開発企業は、原子干渉計、光ポンピング、狭線幅レーザーサブシステムにおいて技術的リーダーシップを保持しています。一方、Robert Bosch、Honeywell、Teledyneなどの多角化企業は、ニッチなIPをグローバルな生産ラインと確立された販売チャネルに組み込む買収およびライセンス戦略を追求しています。最近の取引は、蒸気セルファウンドリ能力、レーザーチップの知的財産、およびアプリケーション固有のアルゴリズムの統合に焦点を当てており、ハードウェア、ソフトウェア、およびフィールドサービス契約をバンドルする垂直統合型ソリューションへの業界の転換を示唆しています。

最近の業界動向

* 2025年6月: コロラド大学ボルダー校は、ルビジウム原子雲を用いた3D加速度測定を目的とした量子センサー開発に対し、NASAから550万米ドルの助成金を獲得しました。

* 2025年6月: ミュンヘン工科大学は、量子センサーを利用して核磁気共鳴の磁気信号を1,000万分の1メートルの分解能で可視化する核スピン顕微鏡を開発しました。

* 2025年5月: ケンブリッジ大学の研究者は、六方晶窒化ホウ素中のスピン欠陥を用いた2D量子センサーを開発し、室温動作でナノスケールでの精密な磁場検出を実現しました。

* 2025年4月: Q-CTRLは、量子センシングアプリケーションにおける量子優位性を実証し、様々な産業アプリケーションにおける量子センサーの性能と能力の向上を示しました。

量子センサー市場は、政府と産業界の投資、技術革新、そして多様なエンドユーザーからの需要に支えられ、今後も堅調な成長が期待されています。

量子センサー市場に関する本レポートは、量子力学の特性(量子干渉、量子もつれ、量子スクイージングなど)を活用し、従来のセンサー技術の限界を超える高精度な測定を可能にする量子センサーの現状と将来展望を詳細に分析しています。量子センサーは、時間、重力、温度、圧力、回転、加速度、周波数、磁場、電場における微細な変化を、最小限のエネルギーと物質で検出・測定する能力を持っています。

市場規模と成長予測

世界の量子センサー市場は、2026年には0.86億米ドル、2031年には1.56億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場を牽引する主要要因

市場の成長を促進する主な要因は以下の通りです。

* 防衛分野における量子PNT(測位・航法・時刻同期)への資金増加。

* 中国の150億米ドル規模の量子イニシアティブや日本のムーンショット計画など、各国による国家的な量子イニシアティブと予算の投入。

* 自動運転車やドローンなど、高精度な自律航法への需要の高まり。

* 通信およびデータセンターにおける量子時計の商用展開。

* 気候変動モニタリングや精密な地球観測の需要に牽引される宇宙搭載型気候監視重力計の利用拡大。

* ウェハーレベル製造技術の進展によるコスト削減。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い導入・維持コスト:特に冷原子システムは1システムあたり200万米ドルに達することもあり、コストに敏感な市場での採用を制限しています。

* 冷原子システムの環境感度とデコヒーレンス:外部環境の影響を受けやすく、安定稼働が難しい場合があります。

* アルカリ蒸気セルサプライチェーンのボトルネック。

* 量子技術に対する輸出規制。

製品タイプ別分析

市場は、原子時計、量子磁力計、量子加速度計・ジャイロスコープ、量子重力計・グラジオメーター、PAR量子センサー、その他の製品タイプに分類されます。このうち、原子時計が通信・データセンターのタイミング用途での広範な利用により、31.45%の最大の収益シェアを占めています。

センシングメカニズム別分析

センシングメカニズムとしては、冷原子干渉計、窒素空孔(NV)ダイヤモンド、リュードベリ原子電場センサー、光機械/フォトニックセンサー、超伝導量子干渉センサーなどが含まれます。特に窒素空孔(NV)ダイヤモンドセンサーは、2031年までに年平均成長率(CAGR)16.63%で最も急速に成長するセグメントです。

展開プラットフォーム別分析

展開プラットフォームは、地上設置型、空中搭載型、宇宙搭載型、海洋/水中型に分けられます。宇宙搭載型アプリケーションは、量子重力計や量子時計の統合により、気候監視や精密な地球観測の需要に牽引され、CAGR 17.75%で成長しており、将来の成長にとって重要な分野です。

エンドユーザー別分析

エンドユーザーは、防衛・セキュリティ、宇宙・衛星、石油・ガス・鉱業、ヘルスケア・ライフサイエンス、輸送・自動車、通信・データセンターなど多岐にわたります。

地域別分析

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。アジア太平洋地域は、中国の150億米ドル規模の量子イニシアティブや日本のムーンショットプログラムに牽引され、CAGR 15.95%で最も急速な拡大が期待されています。

競争環境と今後の展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAOSense Inc.、Robert Bosch GmbH、Microchip Technology Inc.、Infleqtion Inc.など主要20社の企業プロファイルが詳細に記述されています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行われており、今後の市場発展に向けた洞察が提供されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 量子PNTに対する防衛資金の増加

- 4.2.2 国家量子イニシアチブと予算

- 4.2.3 高精度自律航行の需要

- 4.2.4 通信/データセンターにおける量子時計の商用展開

- 4.2.5 宇宙搭載型気候監視重力計

- 4.2.6 ウェハー規模の製造がコスト削減を推進

- 4.3 市場の阻害要因

- 4.3.1 高い導入および維持費用

- 4.3.2 冷原子システムの環境感度/デコヒーレンス

- 4.3.3 アルカリ蒸気セルサプライチェーンのボトルネック(潜在的)

- 4.3.4 量子技術に対する輸出管理規制(潜在的)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 原子時計

- 5.1.2 量子磁力計

- 5.1.3 量子加速度計およびジャイロスコープ

- 5.1.4 量子重力計およびグラジオメーター

- 5.1.5 PAR量子センサー

- 5.1.6 その他の製品タイプ

- 5.2 センシングメカニズム別

- 5.2.1 冷原子干渉計

- 5.2.2 窒素空孔 (NV) ダイヤモンド

- 5.2.3 リュードベリ原子電界センサー

- 5.2.4 光機械式 / フォトニックセンサー

- 5.2.5 超伝導量子干渉センサー

- 5.3 展開プラットフォーム別

- 5.3.1 地上ベース

- 5.3.2 空中

- 5.3.3 宇宙

- 5.3.4 海洋 / 地下

- 5.4 エンドユーザー別

- 5.4.1 防衛およびセキュリティ

- 5.4.2 宇宙および衛星

- 5.4.3 石油、ガス、鉱業

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 輸送および自動車

- 5.4.6 通信およびデータセンター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 チリ

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 オーストラリア

- 5.5.4.5 インド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AOSense Inc.

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Muquans SAS (iXblue)

- 6.4.4 M Squared Lasers Ltd.

- 6.4.5 Microchip Technology Inc.

- 6.4.6 Apogee Instruments Inc.

- 6.4.7 Campbell Scientific Inc.

- 6.4.8 LI-COR Biosciences Inc.

- 6.4.9 Skye Instruments Ltd.

- 6.4.10 Q-CTRL Pty Ltd

- 6.4.11 Infleqtion Inc.

- 6.4.12 SBQuantum Inc.

- 6.4.13 iXblue SAS

- 6.4.14 Teledyne e2v Semiconductors

- 6.4.15 Honeywell Quantum Solutions (Quantinuum)

- 6.4.16 Surrey Satellite Technology Ltd.

- 6.4.17 SiTime Corp.

- 6.4.18 Micro-G LaCoste LLC

- 6.4.19 Atomionics Pte Ltd.

- 6.4.20 SBQ Instruments AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

量子センサーは、量子力学的な現象、例えば原子や電子のスピン、光子の重ね合わせやエンタングルメントといった特性を積極的に利用し、磁場、電場、重力、時間、温度などの物理量を極めて高い感度と精度で測定する次世代のセンサー技術でございます。従来のセンサーが物理量の変化を間接的に検出するのに対し、量子センサーは量子状態そのものの変化を直接的に捉えることで、既存技術の限界をはるかに超える性能を発揮します。これにより、これまで測定不可能であった微細な変化を検出したり、測定精度を飛躍的に向上させたりすることが可能となります。

量子センサーには様々な種類があり、それぞれ異なる量子現象を利用しています。代表的なものとしては、原子の超微細構造遷移を利用した「原子時計」や「原子干渉計」が挙げられます。これらは、原子が持つ固有の振動数を基準として、時間や周波数を極めて高精度に測定するもので、重力場や慣性力の検出にも応用されます。次に、「超伝導量子干渉素子(SQUID)」は、超伝導体のジョセフソン効果を利用し、地球磁場の10億分の1以下という極めて微弱な磁場を検出できるセンサーです。医療分野での脳磁図(MEG)や心磁図(MCG)などに利用されています。また、ダイヤモンド中の窒素原子と空孔が作る欠陥である「NVセンター(窒素空孔中心)」を利用したセンサーも注目されています。NVセンターの電子スピン状態が外部の磁場、電場、温度、圧力などによって変化する特性を利用し、室温で動作しながら高空間分解能でこれらの物理量を測定できます。生体分子の検出や材料科学、量子コンピューティングの素子としても期待されています。さらに、単一光子検出器や量子もつれ光子を利用した「光子センサー」は、量子イメージングや量子レーダー、量子通信などに応用され、アルカリ金属原子の蒸気セルを利用した「原子蒸気セルセンサー」は、磁場や電場、慣性力を高感度に検出する小型センサーとして開発が進められています。

量子センサーの用途は非常に多岐にわたります。医療・ヘルスケア分野では、SQUIDや原子蒸気センサーを用いた脳磁図・心磁図による非侵襲的な疾患診断、NVセンターを用いた生体分子の超高感度検出、MRIの感度向上などが期待されています。測位・ナビゲーション分野では、GPSに依存しない高精度な慣性航法システムとして、原子干渉計や原子時計が潜水艦、宇宙探査機、自動運転車などへの搭載が検討されています。地球科学・資源探査においては、原子干渉計による重力勾配測定で地下構造や資源の探査が可能となり、SQUIDや原子蒸気センサーは地磁気異常の検出に用いられます。基礎科学研究では、素粒子物理学や宇宙物理学における精密測定、重力波検出、暗黒物質探索、物理定数の精密決定などに貢献します。防衛・セキュリティ分野では、ステルス技術の検出や潜水艦探知、高精度な時間同期に利用され、材料科学・非破壊検査では、NVセンターを用いて材料内部の微細な欠陥や応力分布を検出したり、半導体デバイスの評価を行ったりすることが可能です。さらに、量子コンピューティングにおいては、量子ビットの読み出しや制御といった基盤技術としても重要な役割を担っています。

量子センサーの発展を支える関連技術も多岐にわたります。原子やイオンを極低温に冷却し、量子状態を精密に制御する「レーザー冷却・トラッピング技術」は、原子時計や原子干渉計の性能を決定づける基盤です。また、センサーの小型化、集積化、量産化には、「マイクロ・ナノ加工技術」、特にMEMS(微小電気機械システム)やNEMS(ナノ電気機械システム)技術が不可欠です。高精度な原子時計や原子干渉計の性能を最大限に引き出すためには、「高安定レーザー」や「周波数コム」といった精密な光源技術が欠かせません。量子センサーの原理そのものや、信号処理、ノイズ低減には「量子光学」や「量子情報科学」の知見が深く関わっています。さらに、センサーから得られる膨大なデータの解析やノイズ除去、測定の最適化には、「AI(人工知能)」や「機械学習」といったデータサイエンス技術の活用も進められています。

市場背景としては、世界各国が量子技術開発競争を繰り広げており、米国、欧州、中国などが国家戦略として巨額の投資を行っています。量子センサーは、量子コンピューティング、量子通信と並ぶ「量子技術の三本柱」の一つとして位置づけられ、その実用化が強く期待されています。自動運転、IoT、スマートシティ、精密医療など、あらゆる分野で高精度なセンシングニーズが増大していることも、量子センサー市場を牽引する大きな要因です。これまで研究室レベルでしか実現できなかった量子センサーが、マイクロ・ナノ加工技術の進展により、チップスケール化やMEMS化され、小型化・低コスト化が進んでいることで、幅広い応用分野への展開が可能になりつつあります。また、大学発ベンチャーをはじめとするスタートアップ企業が技術開発を加速させており、市場の活性化に貢献しています。日本政府も「量子技術イノベーション戦略」に基づき、研究開発、人材育成、社会実装を推進し、量子センサーの実用化を後押ししています。

将来展望として、量子センサーはさらなる高感度化・高精度化が期待されています。量子もつれなどのより高度な量子現象を利用することで、量子限界に迫る測定が可能となり、これまで検出不可能だった極微な物理量の変化を捉えられるようになるでしょう。小型化・集積化も加速し、チップスケール量子センサーが普及することで、スマートフォンやウェアラブルデバイスといった身近な機器への搭載も現実味を帯びてきます。複数の物理量を同時に測定できる多機能化や複合化も進み、センサーネットワークの構築も可能になるでしょう。これにより、医療分野では脳活動の非侵襲的詳細マッピング、地球科学分野では地下資源のリアルタイム探査など、新たな応用分野が次々と開拓され、日常生活への浸透も進むと予想されます。技術の普及には、標準化と関連産業との連携によるエコシステムの構築が不可欠であり、この点も今後の重要な課題となります。最終的には、量子センサーは医療の高度化、インフラの安全確保、環境モニタリング、災害予測など、社会の様々な課題解決に貢献し、私たちの生活をより豊かで安全なものに変革する可能性を秘めていると言えるでしょう。