狂犬病診断市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

狂犬病診断市場レポートは、診断方法(蛍光抗体法、直接迅速免疫組織化学法など)、技術(免疫診断、分子診断など)、検体タイプ(脳組織、唾液など)、エンドユーザー(リファレンスラボ、ポイントオブケア/動物病院など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

狂犬病診断市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

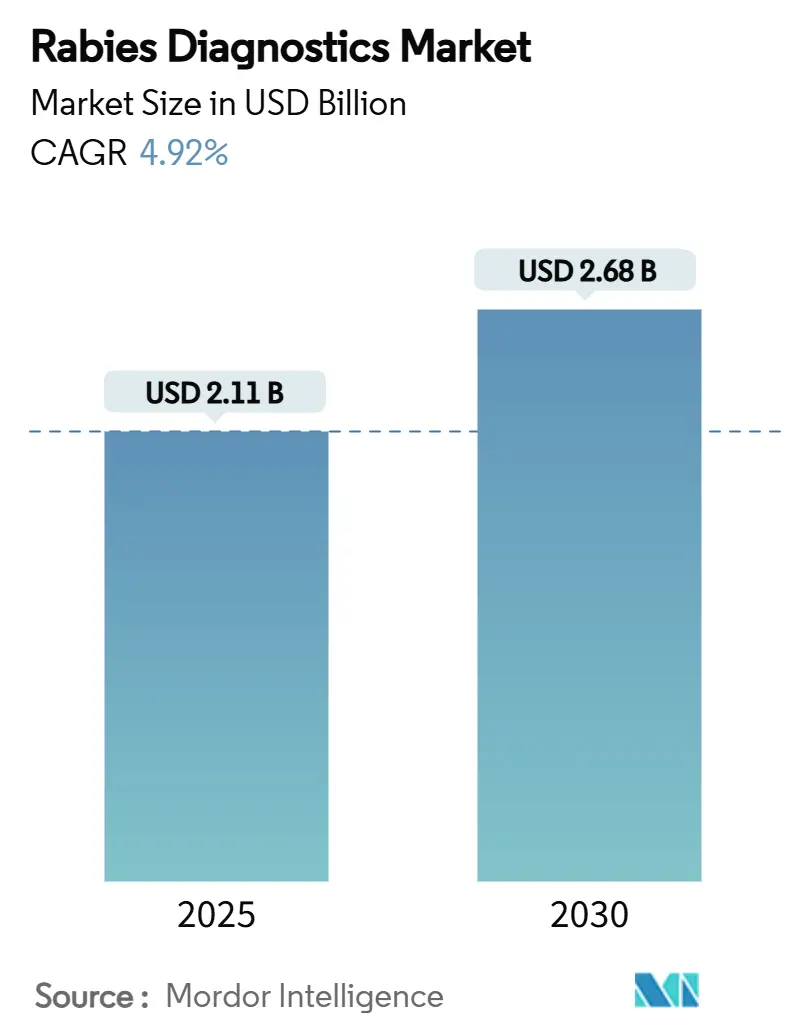

狂犬病診断市場は、2025年には21.1億米ドルに達し、2030年には26.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.92%が見込まれています。この成長は、世界保健機関(WHO)が掲げる「2030年までに狂犬病による死亡者ゼロ」という目標、監視システムへの投資増加、そして分子診断およびポイントオブケア(PoC)技術の急速な普及が複合的に影響しています。

# 市場概要と主要な動向

狂犬病による死亡者の95%がアジアとアフリカに集中しているにもかかわらず、北米は長年にわたる野生動物監視システムと支援的な規制により、依然として市場で支配的なシェアを占めています。診断方法の選好は、蛍光抗体法(FAT)から、より高い感度を求める検査機関のニーズに応えるPCRベースのアッセイへと移行しています。また、携帯型ラテラルフローデバイスやスマートフォン連携プラットフォームにより、地方の診療所でも正確な検査が可能になっています。Gaviや各国のOne-Healthプログラムからの資金提供は、検体収集ネットワークとリファレンスラボの能力を拡大し、狂犬病診断市場をさらに支援しています。競争の激しさは中程度であり、多国籍企業がグローバルな流通網を活用する一方で、スタートアップ企業はコールドチェーンを必要としない低コストの等温増幅またはCRISPRベースの検出キットに注力しています。

# 主要な市場セグメントの動向(2024年実績と2030年までのCAGR予測)

* 診断方法別: 蛍光抗体法(FAT)が2024年に41.21%の市場シェアを占めましたが、PCR/RT-PCRは2030年までに8.23%のCAGRで成長すると予測されています。FATは確立された精度を持つものの、蛍光顕微鏡、コールドチェーン試薬、熟練したスタッフが必要なため、地方での普及には限界があります。一方、PCR/RT-PCRは、より高い感度と簡素化されたプロトコルにより、市場での存在感を増しています。

* 技術別: 免疫診断法が2024年に53.43%の市場シェアを維持しましたが、分子診断法は2030年までに8.68%のCAGRで拡大すると見込まれています。これは、低電力のLAMPデバイスや、新たなコウモリ由来リッサウイルス変異体を認識できるAI支援CRISPR-Cas検出技術によって牽引されています。

* 検体タイプ別: 脳組織が2024年に46.71%の収益を占めましたが、死後検体採取への文化的抵抗から、生体検体である唾液検査への関心が高まっており、2030年までに6.37%のCAGRで増加すると予測されています。唾液検査は、コミュニティ監視において高いスケーラビリティを提供します。

* エンドユーザー別: リファレンスラボが2024年に44.32%のシェアを保持しましたが、ポイントオブケア(PoC)/獣医クリニックは2030年までに7.25%と最も高いCAGRを記録すると予測されています。これは、オープンソースのqByte蛍光計や低コストのLAMPカートリッジの普及によるものです。

* 地域別: 北米が2024年に33.38%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに6.18%と最も速いCAGRを記録すると予想されています。

# 市場の推進要因

狂犬病診断市場の成長を牽引する主な要因は以下の通りです。

* 流行地域におけるポイントオブケア(PoC)迅速狂犬病検査の採用増加(CAGRへの影響:+1.2%): 検査インフラが不足している地域で、携帯型検査が診断ギャップを埋めています。CDCが検証したLN34アッセイは、既存の現場プラットフォームでPCRレベルの結果を数時間で提供し、ラテラルフローデバイスは97%の感度と100%の特異度を達成しています。スマートフォン連携蛍光リーダーは結果を即座に送信し、リアルタイムのダッシュボードを作成することで、曝露後予防(PEP)の意思決定を支援しています。インド、フィリピン、ケニアなどで補助金付きキットの採用が加速しており、市場の収益を押し上げています。

* 「2030年までに狂犬病ゼロ」排除イニシアチブによる監視資金の増加(CAGRへの影響:+0.9%): WHO、FAO、Gaviは、犬媒介狂犬病排除に向けた進捗を各国が監視できるよう、診断に多年度の助成金を投入しています。各国の行動計画では、検査室のアップグレード、PCR試薬の調達、GARCシステムなどの統合データプラットフォームの展開に予算が割り当てられています。継続的な資金提供は試薬の在庫切れを減らし、メーカーがキットの現地組み立てを行うことを奨励し、低・中所得国における市場を拡大しています。

* アジア・アフリカにおける動物咬傷発生率の上昇(CAGRへの影響:+0.8%): 都市化とペット飼育の変化により、特にフィリピンやベトナムの5~14歳の子どもたちの間で咬傷件数が増加しています。ウガンダの野生動物保護区に隣接するコミュニティでは、人または犬1,000人あたり最大157件の発生率が報告されており、迅速な診断トリアージへの緊急の需要が高まっています。咬傷監視の改善に伴い、検査量が増加し、市場がさらに拡大しています。

* 分子アッセイ(RT-PCR、qPCR)の技術進歩(CAGRへの影響:+0.7%): PCRプラットフォームは、等温増幅、CRISPR-Cas読み出し、AI駆動型分析を統合し、1mLあたり15コピー未満のウイルスRNA濃度を特定できるようになりました。LAMP(Loop-mediated isothermal amplification)はサーマルサイクラーを不要にし、地方の検査室の設備投資コストを削減しています。これらの革新は、小規模な診療所や獣医ステーションの障壁を低減し、市場の競争を激化させています。

* スマートフォンベースの蛍光リーダーによるコミュニティ検査の実現(CAGRへの影響:+0.5%): 地方や遠隔地での検査能力を向上させています。

* One-Healthデータ統合プラットフォームによるヒトと動物の検査室連携(CAGRへの影響:+0.4%): 診断結果の共有と連携を強化し、迅速な対応を可能にしています。

# 市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 低・中所得国における確定診断用試薬の高コストと供給不足(CAGRへの影響:-0.8%): インドの公立病院における曝露後予防(PEP)の費用は中央値で1,400インドルピー(約22米ドル)であり、私立病院では3,685インドルピー(約58米ドル)に上昇し、家計を圧迫しています。輸入されるモノクローナル抗体や蛍光標識は、多くの地方の検査室にとって高価であり、COVID-19パンデミックは試薬サプライチェーンの脆弱性を露呈しました。

* リファレンスラボ以外でのFAT熟練者不足(CAGRへの影響:-0.6%): FATは熟練した顕微鏡観察と抗原認識を必要としますが、ベトナムのコミューンレベルの獣医サービスでは、かなりの能力ギャップが報告されています。フィリピンの地方では、2日以内の診断ターンアラウンドタイムを達成するために、トレーニングとインフラに47,000米ドルの投資が必要でした。

* ゴールドスタンダードアッセイのコールドチェーン依存性(CAGRへの影響:-0.4%): 熱帯地域や世界中の遠隔地では、コールドチェーンの維持が課題となります。

* 新たなコウモリ由来リッサウイルスの遺伝子ドリフトによる偽陰性(CAGRへの影響:-0.3%): ヨーロッパ、北米、一部のアジア太平洋地域では、進化するリッサウイルス株が従来のプローブを回避し、偽陰性を生じさせる可能性があります。

# 地域分析

* 北米: 2024年には33.38%の収益シェアで市場をリードしました。包括的な野生動物監視とFDA規制のリファレンスラボに支えられています。ヒトの症例は稀ですが、2023年のネブラスカ州での子猫の事例のようなアライグマ変異株のスピルオーバーに対する検査が継続されています。市場は成熟していますが、サプライヤーが新しいLDTガイドラインに準拠したスマートフォン対応検査リーダーを開発するなど、イノベーションが盛んです。

* アジア太平洋: 最も速い6.18%のCAGRを記録すると予測されています。高い狂犬病負担と政府予算の増加に牽引されています。中国は省レベルの疾病管理センターで迅速検査の調達を拡大しており、フィリピンは進展にもかかわらず2024年に426件のヒト症例を報告し、2025年には診断範囲の拡大を促しています。インドの「メイク・イン・インディア」イニシアチブは、現地でのキット製造を促進し、輸入コストを削減しています。

* ヨーロッパ: 野生動物監視と進化するコウモリ由来リッサウイルスの検出ニーズに牽引され、着実な需要を示しています。ドイツのアライグマ犬監視研究は、PCRとシーケンシングを組み合わせた統合監視モデルの例です。

* 中東・アフリカ: Gavi資金による診断展開とモザンビークでのOne-Healthワークショップの恩恵を受け、低いベースから成長しています。

* 南米: ブラジル、ペルー、コロンビアがELISA血清学を用いて犬のワクチン接種監査を強化し、市場を拡大しているため、緩やかな成長が見られます。

# 競争環境

狂犬病診断市場は中程度の集中度を示しています。

* 主要企業: Bio-Rad Laboratoriesは、Platelia Rabies IIなどのELISAキットを供給し、グローバルな販売ネットワークを活用しています。IDEXXとZoetisは、より広範な獣医パネルと並行して狂犬病診断薬を販売しており、Zoetisは2025年に米国クリニックのターンアラウンドタイムを短縮するため、ルイビルに32,000平方フィートのリファレンスラボを追加しました。SpinChip(現在はbioMérieuxが過半数所有)のようなスタートアップ企業は、多重狂犬病検出が可能なマイクロ流体カートリッジを商業化しています。

* 戦略: WHOの事前資格認定とFDAクラスII要件を満たす技術ポートフォリオが重要です。Cevaによる2025年のArtemis Technologies買収は、経口ワクチン提供を拡大し、犬の集団キャンペーン向け診断キットとのバンドル販売の可能性を生み出しています。AI分析企業とPCRキットメーカーとの提携は、無線で更新可能な変異体検出ソフトウェアを加速させています。競争上の差別化は、試薬の保存期間、スマートフォンアプリの使いやすさ、および現地の技術サポート体制にも現れており、これらはアフリカや東南アジアの省庁にとって重要な購入基準となっています。

* 将来の展望: 試薬不要のLAMP化学やオープンソースハードウェアをターゲットとする新興企業は、WHOの事前資格認定を確保できれば、既存企業の地位を揺るがす可能性があります。しかし、確立された多国籍企業は、規制に関するノウハウ、検証済みの製造、長期的な調達契約を通じて参入障壁を維持しており、バランスの取れたダイナミックな狂犬病診断市場が続いています。

# 主要な業界リーダー

* Bio-Rad Laboratories, Inc.

* Merck KGaA

* Creative Diagnostics

* Bioneer Corporation

* BioNote Inc.

# 最近の業界動向

* 2025年7月: ニューメキシコ州保健科学研究所部門により、グラント郡で犬の狂犬病陽性反応が確認され、2020年以降同郡で11例目の動物症例となりました。

* 2025年3月: Aim Vaccine Co. Ltd.は、第III相試験で優れた安全性と免疫原性を示した後、初の血清フリーヒト狂犬病ワクチンの規制当局承認を申請しました。

* 2024年9月: トレントン市保健福祉局は、ワクチン接種率向上を目的とした年次無料狂犬病クリニックを開催しました。

本レポートは、世界の狂犬病診断市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法から始まり、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして市場機会について包括的に記述されています。

狂犬病診断市場は、2025年には21.1億米ドルに達し、2030年までには26.8億米ドルに成長すると予測されています。この成長は、特定の診断方法や地域における顕著な伸びによって牽引されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 流行地域におけるPoC(Point-Of-Care)迅速狂犬病検査の普及拡大により、検査へのアクセスが向上しています。

2. 「2030年までに狂犬病ゼロ」を目指す排除イニシアチブによる監視資金の増加が、診断・監視体制の強化を後押ししています。

3. アジアおよびアフリカにおける動物咬傷発生率の上昇が、これらの地域での狂犬病診断ニーズを高めています。

4. 分子アッセイ(RT-PCR、qPCRなど)の技術進歩により、より高感度で特異的な診断方法が開発されています。

5. スマートフォンベースの蛍光リーダーによるコミュニティ検査の実現が、簡易な機器での地域レベル検査を可能にし、普及を促進しています。

6. ヒトと動物の検査室を連携させるOne-Healthデータ統合プラットフォームの登場が、総合的な監視体制の構築に貢献しています。

一方で、市場の成長を阻害する要因も存在します。

1. 低・中所得国(LMICs)における確定診断用試薬の高コストと供給不足が、診断の普及を妨げています。

2. リファレンスラボ以外での蛍光抗体法(FAT)実施に必要な訓練された人員の不足が、専門知識を持つ人材の確保を課題としています。

3. ゴールドスタンダードアッセイにおけるコールドチェーンへの依存が、試薬の品質維持に必要な低温輸送・保管を困難にしています。

4. 新興のコウモリ由来リッサウイルスにおける遺伝子ドリフトによる偽陰性の発生が、ウイルスの変異による診断の正確性への影響を懸念させています。

診断方法別では、蛍光抗体法(FAT)が2024年に41.21%の市場シェアを占め、依然として主要な診断方法です。しかし、PCR/RT-PCRが最も急速に成長している診断方法として注目されています。特に、等温LAMPやCRISPR-Casアッセイといった分子技術の進化は、かさばる機器なしでPCRレベルの感度を提供し、コスト削減と現場での展開を可能にすることで、狂犬病診断業界を大きく変革しています。

地域別では、アジア太平洋地域が2030年まで年平均成長率(CAGR)6.18%で最も急速に成長する地域と予測されています。これは、狂犬病の高い発生率、監視資金の拡大、およびPoC検査の迅速な導入が主な要因です。

レポートでは、診断方法(FAT、DRIT、迅速抗原検査、ELISA、PCR/RT-PCRなど)、技術(免疫診断、分子診断など)、検体タイプ(脳組織、唾液、血清/脳脊髄液など)、エンドユーザー(リファレンスラボ、PoC/獣医クリニック、病院、研究機関など)といった様々なセグメントごとの市場規模と成長予測も詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、およびBio-Rad Laboratories, Inc.、Merck KGaA、Thermo Fisher Scientific Inc.など、主要企業のプロファイルが網羅されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向に基づいて評価されています。

本レポートは、狂犬病診断市場の全体像を把握し、将来の機会と課題を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 流行地域におけるポイントオブケア迅速狂犬病検査の採用拡大

- 4.2.2 「2030年までにゼロ」排除イニシアチブによる監視資金の増加

- 4.2.3 アジアおよびアフリカにおける動物咬傷発生率の上昇

- 4.2.4 分子アッセイ(RT-PCR、QPCR)における技術進歩

- 4.2.5 スマートフォンベースの蛍光リーダーによるコミュニティ検査の実現

- 4.2.6 ヒトと動物の検査室を連携させるワンヘルスデータ統合プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 低中所得国における確認試薬の高コストと供給不足

- 4.3.2 参照ラボ以外でのFATのための訓練された人員の不足

- 4.3.3 ゴールドスタンダードアッセイのコールドチェーン依存性

- 4.3.4 新たに出現するコウモリ媒介リッサウイルスにおける遺伝的ドリフトによる偽陰性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 診断方法別

- 5.1.1 蛍光抗体法 (FAT)

- 5.1.2 直接迅速免疫組織化学検査 (DRIT)

- 5.1.3 迅速抗原検査 (ラテラルフローイムノアッセイ)

- 5.1.4 酵素結合免疫吸着測定法 (ELISA)

- 5.1.5 ポリメラーゼ連鎖反応 (PCR / RT-PCR)

- 5.1.6 その他

- 5.2 技術別

- 5.2.1 免疫診断

- 5.2.2 分子診断

- 5.2.3 その他 / ハイブリッドプラットフォーム

- 5.3 検体タイプ別

- 5.3.1 脳組織

- 5.3.2 唾液

- 5.3.3 血清 / 脳脊髄液

- 5.3.4 その他

- 5.4 エンドユーザー別

- 5.4.1 リファレンスラボラトリー

- 5.4.2 ポイントオブケア / 動物病院

- 5.4.3 病院 & 公衆衛生研究所

- 5.4.4 研究機関

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Bio-Rad Laboratories, Inc.

- 6.3.2 Merck KGaA

- 6.3.3 Creative Diagnostics

- 6.3.4 Bioneer Corporation

- 6.3.5 BioNote Inc.

- 6.3.6 IDEXX Laboratories, Inc.

- 6.3.7 Zoetis Inc.

- 6.3.8 Thermo Fisher Scientific Inc.

- 6.3.9 GD Animal Health

- 6.3.10 Express Biotech International

- 6.3.11 Fujirebio Diagnostics

- 6.3.12 Shenzhen Shinhoo Biotech

- 6.3.13 ARKRAY Inc.

- 6.3.14 UberDiagnostics Private Ltd.

- 6.3.15 Becton, Dickinson & Co.

- 6.3.16 Bio-Check UK

- 6.3.17 Knoll Healthcare

- 6.3.18 NEOGEN Corporation

- 6.3.19 SeraCare Life Sciences

- 6.3.20 Quansys Biosciences

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

狂犬病診断とは、狂犬病ウイルスへの感染の有無を特定する一連のプロセスを指します。主に感染が疑われる動物、稀にヒトの検体を用いて行われ、発症するとほぼ100パーセント致死的な狂犬病において、感染拡大の防止、適切な治療介入、公衆衛生上のリスク評価のために、迅速かつ正確な診断が極めて重要です。その目的は、感染源の特定と封じ込め、曝露した可能性のあるヒトへの曝露後予防(PEP)の要否判断、動物集団における疫学的な監視体制の維持にあります。

狂犬病診断にはいくつかの主要な方法が存在し、それぞれに特徴と適用範囲があります。最も標準的で信頼性の高い診断法は、直接蛍光抗体法(Direct Fluorescent Antibody Test, dFAT)です。これは、死後動物の脳組織スメア標本に蛍光標識抗体を反応させ、ウイルス抗原を直接検出する手法で、迅速性、高感度、高特異性を持ち、確定診断に不可欠です。分子生物学的手法であるRT-PCR法も重要で、ウイルスのRNAを増幅して検出します。dFATより高感度な場合があり、脳組織だけでなく唾液や皮膚生検など生体検体からの検出も可能で、生前診断の可能性を広げますが、偽陰性・偽陽性のリスクも考慮が必要です。その他、ウイルス分離法は最も確実ですが時間と設備を要し、研究や不明瞭な症例に用いられます。免疫組織化学染色法(IHC)や、ワクチン接種後の免疫評価に用いる血清学的検査(中和抗体価測定など)も補助的に利用されます。

狂犬病診断の用途は多岐にわたります。公衆衛生上は、感染動物の迅速な特定と接触者への曝露後予防(PEP)の決定に不可欠であり、ヒトの狂犬病発症を未然に防ぎます。動物管理においては、感染動物の安楽死判断、感染経路追跡、疫学調査に利用されます。国際的な動物の移動や貿易では、狂犬病の清浄性を証明する検疫要件として重要です。また、基礎研究やワクチン・治療法開発にも診断技術は不可欠です。ヒトの臨床診断では、発症後の治療が困難なため、早期診断が治療方針決定に繋がりますが、発症前の生前診断の確立が依然として大きな課題です。

狂犬病診断を支える関連技術は、分子生物学、免疫学、情報科学の進歩とともに進化しています。分子生物学分野では、RT-PCRに加え、リアルタイムPCRや次世代シーケンシング(NGS)によるウイルスゲノム解析が進み、変異株特定や感染源追跡に貢献しています。免疫学分野では、蛍光抗体法やELISAに加え、簡便な免疫クロマトグラフィーを用いた迅速診断キットの開発が進み、医療資源が限られた地域でのスクリーニングに有用です。診断画像のデジタル化とAIを活用した画像解析技術は、診断の自動化と精度向上に寄与します。狂犬病ウイルスは危険度が高いため、バイオセーフティレベル3(BSL-3)に準拠した施設や個人防護具の使用が不可欠であり、安全な診断環境の確保も重要な関連技術です。

狂犬病診断の市場背景は地域差が大きく、アジア、アフリカ、中南米の流行地域では、年間数万人の死者が出る公衆衛生上の脅威であり、迅速かつ簡便な診断薬・キットへの高い需要があります。日本や欧米などの先進国では撲滅されているか限定的ですが、再侵入リスクに備え監視体制と診断能力の維持が求められます。市場の課題は、途上国における診断施設の不足、専門人材育成、検体採取・輸送の困難さ、診断コストの高さです。WHOやOIEによる狂犬病撲滅キャンペーン、「One Health」アプローチの推進、国際的な旅行者の増加に伴うリスク意識の高まりが、診断技術の普及と発展を後押ししています。

将来の狂犬病診断は、迅速化、簡便化、高感度化、そして生前診断の確立に向けて進化すると予測されます。医療資源が限られた地域での狂犬病対策には、現場で容易に利用できる迅速診断キットの開発が不可欠です。唾液や尿など非侵襲的な検体からの高精度なウイルス検出技術は、検体採取の負担を軽減し、診断普及を加速させるでしょう。PCR技術の進化や新しいバイオマーカーの発見により、診断の感度と特異度が向上し、より早期かつ正確な診断が可能になります。特に、発症前のヒト生体検体から狂犬病を確実に診断できる方法が確立されれば、現在の治療では手遅れとなることが多いヒトの狂犬病に対する有効な治療介入の道が開かれます。AIやビッグデータ解析技術の活用は、診断画像の自動解析や疫学データの統合解析による感染予測・監視体制強化に貢献します。One Healthアプローチの深化に伴い、動物とヒトの狂犬病診断・監視システムは連携を強化し、グローバルな狂犬病対策が進むでしょう。ウイルスゲノム解析技術は、ウイルス株特定、感染源追跡など詳細な疫学情報を提供し、効果的な対策立案に不可欠なツールとなります。これらの技術革新は、狂犬病撲滅という最終目標に向けた重要な一歩となるはずです。