レーシングシミュレーター市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

レーシングシミュレーター市場レポートは、シミュレータータイプ(コンパクト/エントリーレベル、ミドルレベル、フルスケール)、提供形態(ハードウェア、ソフトウェア)、コンポーネント(ステアリングホイール、ペダルセットなど)、販売チャネル(オンライン、オフライン)、用途(家庭/個人用、商業用)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーシングシミュレーター市場の概要:2030年までの成長トレンドと予測

# 1. 市場の全体像

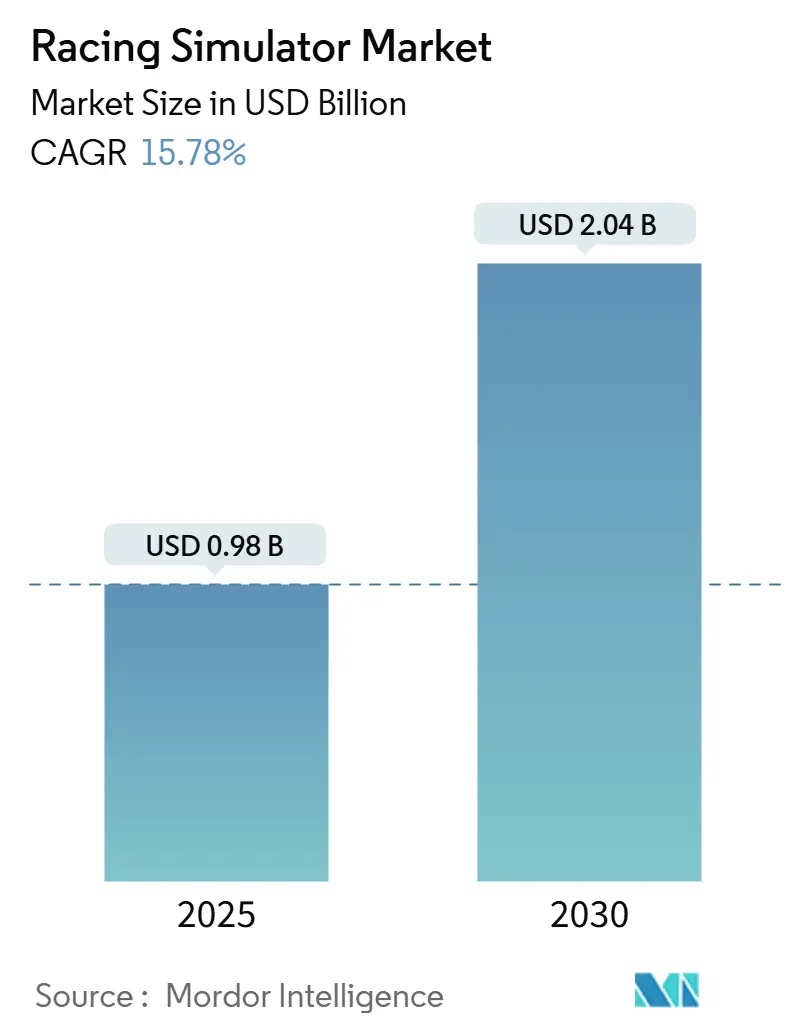

レーシングシミュレーター市場は、2025年には0.98億米ドルの規模に達し、2030年には2.04億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.78%と非常に高い伸びを示す見込みです。この成長は、eスポーツトーナメントの賞金プールの増加、プロのモータースポーツにおける採用の拡大、そしてハードウェア価格の下落が主な要因となっています。これらの要因が、消費者および商業セグメントの両方で市場の拡大を推進しています。

eスポーツの主催者は、統一された機器の使用を義務付けることで、競技仕様の製品に対する大規模な需要を生み出しています。また、自動車のOEM(Original Equipment Manufacturer)は、ドライバー育成プログラムにシミュレーターを組み込むことで、この技術のイメージを単なる趣味から不可欠なトレーニングツールへと変革しています。さらに、オンラインチャネルは、シミュレーターの構成や世界的な配送を簡素化し、価格に敏感な地域でもミッドレベルのシミュレーターが普及するのを助けています。

市場の主要データ(2025年 – 2030年):

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 0.98億米ドル

* 2030年の市場規模: 2.04億米ドル

* 成長率(2025年 – 2030年): 15.78% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

主要プレイヤー(順不同):

* Fanatec (Endor AG)

* Logitech G

* Thrustmaster (Guillemot)

* MOZA Racing

* SimXperience

# 2. 主要なレポートのポイント

* シミュレータータイプ別: 2024年にはミディアムレベルシステムが市場シェアの47.08%を占めました。一方、フルスケールリグは2030年までに18.52%のCAGRで成長すると予測されています。

* 提供形態別: 2024年にはハードウェアが市場規模の73.69%を占めましたが、ソフトウェアは2030年までに17.81%のCAGRで拡大すると見込まれています。

* コンポーネント別: 2024年にはステアリングホイールが市場規模の33.77%を占めましたが、コックピットは同期間に21.65%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年にはオンラインプラットフォームが収益の65.41%を占めましたが、オフライン店舗は2030年までに16.95%のCAGRで成長する見込みです。

* アプリケーション別: 2024年には家庭用が収益の59.36%を占めましたが、商業施設は2030年までに19.96%のCAGRで加速すると予測されています。

* 地域別: 2024年にはヨーロッパが市場シェアの31.73%を占めましたが、アジア太平洋地域は16.58%のCAGRで最も速く成長すると予測されています。

# 3. グローバルレーシングシミュレーター市場のトレンドとインサイト

3.1. 促進要因

市場の成長を牽引する主な要因は以下の通りです。

* Sim-Racing eスポーツトーナメントの台頭(CAGRへの影響度: +4.2%)

* 国際的なeスポーツイベントは、従来のモータースポーツ構造を模倣することで、レーシングシミュレーター市場の正当性を高めています。ハードウェアサプライヤーはリーグと提携し、ホイールベース、ペダル、コックピットを標準化することで、予測可能なアップグレードサイクルを生み出しています。Williams Racingのようなチームは、バーチャルと現実のピットレーンの境界を曖昧にする専用のロスターとトレーニング施設を保有しています。ストリーミングプラットフォームを通じて視聴者層が拡大し、トーナメント運営を補助するスポンサーシップの関心と資金流入を促進しています。このエコシステムは、競技プレイを消費者採用の導管へと変えています。

* VRおよびハプティック技術の進歩(CAGRへの影響度: +3.8%)

* プレミアムなシミュレーターは、タイヤの滑りやエンジンの振動をドライバーに直接伝えるハプティックアクチュエーターを搭載するケースが増えています。D-BOXのアクチュエーターは、各ホイールにマイクロフィードバックを送り、プロレーサーの筋肉記憶を養うのに役立っています。高解像度VRヘッドセットと組み合わせることで、マルチモニターのコストなしにトラックのリアルさを再現する感覚パッケージが提供されます。消費者モデルにもスケールダウンされたハプティックモジュールが搭載され、アクセスが拡大しています。開発者は、リアルタイムでテレメトリーを読み取り、ホイールベース内の抵抗曲線を動的に調整する適応型AIを導入しており、継続的なソフトウェアアップデートを通じてユーザーを維持する、パーソナライズされた体験を提供しています。

* ミッドレベルハードウェアの価格下落(CAGRへの影響度: +3.5%)

* サプライチェーンの効率化とモーターの標準化により、ダイレクトドライブホイールベースのエントリー価格は500米ドル以下にまで下がっています。バンドルされたコックピットキットは2,000米ドル前後で販売され、カジュアルゲーマーの参入障壁を低くしています。アジアの受託製造業者は生産量を増やし、コスト曲線を押し下げ、ホワイトラベル製品の輸入を可能にしています。既存ブランドも、バリュー志向の製品ラインでこれに応え、市場シェアを維持しつつ、レーシングシミュレーター市場全体を成長させています。モジュール式のアーキテクチャは、段階的なアップグレードを可能にし、支出を数年にわたって分散させることで、プラットフォームへの忠誠心を促しています。

* 自動車OEMの体験型マーケティング提携(CAGRへの影響度: +3.1%)

* 自動車メーカーは、ハンドリングやパフォーマンスデータを展示するために、ショールームやブランドセンターにシミュレーターを導入しています。シミュレータースタジオとの提携により、公式のステアリングホイールやダッシュボードを備えた特注のリグが提供されています。これらの活動は、顧客関係管理システムにテレメトリーデータを送り込み、運転スキル指標をエンゲージメントスコアに変換しています。高級ブランドがeスポーツチームを共同でスポンサーすることで、レーシングシミュレーター業界は、自動車発表会やモータースポーツイベントでクロスプロモーションの恩恵を受けています。共同開発されたハードウェアが小売カタログに登場することもあり、メーカーのバッジは品質保証の証となっています。

* テレメトリー連動型ドライバー育成プログラム(CAGRへの影響度: +2.4%)

* AIコーチングとリアルタイム分析(CAGRへの影響度: +2.2%)

3.2. 抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

* フルスケールリグの高コスト(CAGRへの影響度: 3.2%)

* プロフェッショナルなモーションプラットフォームは25,000米ドルから50,000米ドルで販売されており、資金力のあるチームやエンターテイメント施設以外での需要を制限しています。自動車リースのような資金調達オプションは限られており、事業者は多額の資本を投じる必要があります。アクチュエーター、ベアリング、ファームウェアをカバーする年間メンテナンス費用は、さらに1,000米ドルから5,000米ドルかかります。この価格差は、現在のミッドレベル製品が埋めようとしているものの、6自由度モーションシステムの完全な没入感を再現できないミドルマーケットの空白を生み出しています。結果として、導入は複数の座席を処理できるビジネスに偏っています。

* フォースフィードバックモーターと電子部品のサプライチェーン不足(CAGRへの影響度: 2.8%)

* 世界的な半導体不足は、ダイレクトドライブホイールベースの中心となるブラシレスモーターや制御基板のリードタイムを長期化させています。フォースフィードバックメーカーは部品を買いだめし、運転資金を拘束し、利益率を圧迫しています。投入コストの上昇は小売価格に転嫁され、需要の弾力性に影響を与えるリスクがあります。北米の新しい製造工場は回復力を約束していますが、生産能力拡張プロジェクトには数年かかります。サプライヤーベースを多様化したり、代替コントローラー向けに製品を再設計したりするブランドは、リスクを軽減できますが、エンジニアリングコストが発生します。

* ソフトウェアエコシステムと互換性のギャップ(CAGRへの影響度: 1.8%)

* シミュレーターリグの設置スペースの制限(CAGRへの影響度: 1.5%)

# 4. セグメント分析

4.1. シミュレータータイプ別:フルスケールシステムがプレミアム成長を牽引

2024年には、ミディアムレベルのセットアップが収益の47.08%を占め、愛好家や中小企業にとってコストとパフォーマンスのバランスが取れた選択肢となっています。フルスケールリグはニッチな市場ですが、プロのトレーニング需要を通じてレーシングシミュレーター市場を拡大し、18.52%のCAGRを達成すると予測されています。エントリーレベルのフレームは、専用の部屋スペースを必要とせずに手頃な価格で没入感を求めるカジュアルゲーマーにとって依然として重要です。この階層構造は、異なるユーザーペルソナに対応し、顧客のライフサイクルを延ばすアップグレードパスを維持しています。

Mercedes-AMGのようなプロチームは、ドライバー育成プログラムにフルモーションポッドを積極的に導入し、プレミアムセグメントの価値提案を検証しています。新しく資金提供されたレーシングアーケードのような商業施設は、スループットとスペクタクルを最大化するためにフルスケールハードウェアを優先しています。アルミニウム押出成形における製造技術の進歩により、シャーシコストが低下し、サプライヤーは以前は静的だったモデルにモーションアクチュエーターをバンドルするようになっています。レーシングシミュレーター市場がよりAIベースのテレメトリーを統合するにつれて、プレミアムリグはデータ精度を通じてさらに差別化され、eスポーツフランチャイズとエンジニアリング部門の両方を惹きつけるでしょう。

4.2. 提供形態別:ソフトウェアイノベーションがハードウェアを超えて加速

2024年には、ホイールベース、ペダル、コックピットといった物理的な必需品を反映し、ハードウェアが収益の73.69%を占めました。しかし、ソフトウェアサブスクリプションは17.81%のCAGRで成長しており、デジタルサービスが一度限りの機器販売を上回る転換点を示しています。トラック分析プラットフォームは、ラップごとに新しいデータセットを生成し、すべてのセッションをアップセルの機会に変えています。この継続的な収入は、レーシングシミュレーター市場を豊かにする継続的な機能リリースへのインセンティブと一致しています。

開発者は、クラウドテレメトリー、AIコーチング、ダイナミックウェザーエンジンを組み込み、既存のリグの寿命を延ばしています。ハードウェアメーカーは現在、ファームウェアアップデート、ストアフロント、ソーシャルリーダーボードを統合するコンパニオンダッシュボードをリリースしており、物理とデジタルの境界線を曖昧にしています。ユーザーベースが成熟するにつれて、ソフトウェアコミュニティはモッドエコシステムを推進し、スイッチングコストを高め、ブランドロイヤルティを固めています。このように、レーシングシミュレーター業界は、クロスプラットフォームのコンテンツライブラリによって推進される、体験中心の経済へと移行しています。

4.3. コンポーネント別:コックピットが最速成長カテゴリーとして浮上

2024年には、ステアリングホイールが制御インターフェースとしての不可欠な役割により、収益の33.77%を占めました。コックピットは2030年までに21.65%のCAGRを達成し、レーシングシミュレーター市場内の成長エンジンとなるでしょう。統合されたシャーシパッケージは、シートの人間工学、モニターマウント、ケーブル管理を統合し、初心者でもセットアップを簡素化します。モジュール式のレールシステムは、モーションアクチュエーターや触覚トランスデューサーなどのプロフェッショナルなアップグレードを、フレーム全体を交換することなく可能にします。

新しいコックピットデザインは、都市部のスペース制限に対応するため、素早く折りたたんだり分解したりできます。メーカーは統括団体からライセンスを取得し、実際のレーシングシートポジションを模倣したジオメトリを保証しています。アルミニウムプロファイルやカーボンファイバー複合材は、たわみを減らし、より重いダイレクトドライブ負荷をサポートすることで、フィードバックの忠実度を高めています。これらのイノベーションにより、コックピットは受動的なフレームから、運転のリアルさを形作る能動的なコンポーネントへと変化し、知覚価値を高め、プレミアム価格帯を正当化しています。

4.4. 販売チャネル別:オンライン優位性は技術的複雑さを反映

2024年には、デジタルストアフロントが収益の65.41%を生成しました。これは、愛好家がオンラインでホストされている製品コンフィギュレーター、コミュニティレビュー、ファームウェアリソースに依存しているためです。オフライン小売は、顧客がフォースフィードバックの強度やペダルのモジュレーションを直接評価できる体験型ショールームによって促進され、16.95%のCAGRで成長するでしょう。クロスチャネル戦略には、クリック&コレクトサービスや、組み立てサポートを提供する地域のサービスセンターが含まれます。

メーカーは、D2C(Direct-to-Consumer)モデルを活用して利益を確保し、使用状況のテレメトリーを収集し、反復的な設計サイクルにフィードバックしています。実店舗チェーンは、高額なフルスケールリグに対して対面での技術相談や資金調達パッケージをバンドルすることで対抗しています。物理的な場所がマーケティング拠点やeスポーツアリーナとしても機能し、来店客を販売ファネルのエントリーに変換するハイブリッド戦略も登場しています。このように、レーシングシミュレーター市場はオンラインの優位性を維持しつつ、触覚的な販売環境を育成して対象となる顧客層を拡大しています。

4.5. アプリケーション別:商業セグメントがエンターテイメント施設を通じて加速

2024年には、コンポーネント価格の下落とゲームライブラリの拡大に支えられ、家庭用が59.36%のシェアを維持しました。テーマバーや企業体験センターを含む商業事業者は、アプリケーション収益を19.96%のCAGRで押し上げ、レーシングシミュレーター市場を住宅環境を超えて拡大させるでしょう。高スループットの施設は、連続した長時間セッションに耐えうる堅牢なリグを必要とし、設計の優先順位を耐久性とクイックスワップコンポーネントに向けています。

アーケードチェーンは、リーダーボード統合とライブ放送を備えたマルチシートアリーナを展開するためにベンチャー資金を確保し、ブランド露出を増幅するソーシャルなスペクタクルを生み出しています。企業イベントでは、チームビルディングや顧客エンゲージメントのためにシミュレーターを採用し、ブランドロゴ入りのポータブルリグを予約しています。意欲的なレーサー向けのトレーニングアカデミーは、シミュレーター時間を必須カリキュラム要素として割り当て、リアルな物理エンジンとFIA承認のコックピットに対する商業需要を高めています。この機関による採用は、収益源を多様化し、消費者支出サイクルに対する業界の緩衝材となっています。

# 5. 地域分析

5.1. ヨーロッパ

ヨーロッパは2024年に31.73%の収益を占め、これは密度の高いモータースポーツカレンダーとeスポーツ競技を認定する規制枠組みに支えられています。ドイツ、英国、フランスなどのレーシングハブには、自動車大手とチャンピオンシップサーキットの両方があり、シミュレーションの精度を重視する文化を育んでいます。地元のメーカーはプレミアムなダイレクトドライブホイールベースを生産し、地域内で技術的リーダーシップを維持しています。ヨーロッパの統括団体は技術規制を継続的に改善し、シミュレーターメーカーに革新とコンプライアンス維持を促しています。これらの要因が総合的に安定したユーザーベースを維持し、プロのトレーニング採用を奨励しています。

5.2. アジア太平洋

アジア太平洋地域は、デジタルエンターテイメントへの政府投資と堅牢な家電サプライチェーンに牽引され、2030年までに16.58%のCAGRで最も高い地域成長率を記録するでしょう。中国本土は価格競争力のあるコンポーネントを提供し、初めての購入者を惹きつける予算層を可能にしています。一方、日本と韓国は、大規模なeスポーツトーナメントを支えるソフトウェアとネットワークインフラに貢献しています。都市部の密度は物理的な設置に課題をもたらし、アパートメント向けに調整されたコンパクトで折りたたみ可能なコックピットデザインを促進しています。地域の事業者はシミュレーターカフェを拡大し、レジャーの好みを継続的な収益に変換し、レーシングシミュレーター市場を着実に拡大しています。

5.3. 北米

北米は、高い裁量支出と主流のコンソールゲーム文化に支えられ、11.48%のCAGRで成長しています。主要なストリーミングサービスはトーナメントのリーチを拡大し、ライブイベント中に広告主にプレミアムな在庫を提供しています。地元の半導体製造プロジェクトは、電子部品不足に対する中期的な緩和を約束し、ハードウェア組立業者にサプライチェーンの回復力をもたらしています。NASCARのようなモータースポーツ機関は、バーチャルレーシングをファンエンゲージメントに統合し、シミュレーターの正当性を強化しています。アジア太平洋地域よりも絶対的な出荷台数は少ないものの、この地域は最高の平均販売価格の一部を誇り、利益率を支えています。

# 6. 競争環境

レーシングシミュレーター市場は中程度の断片化を特徴としており、トップブランドは意味のある、しかし支配的ではないシェアを保持しています。これにより、専門化された競合他社が技術的差別化を通じてニッチセグメントを獲得する機会が生まれています。MOZA Racingのような中規模の挑戦者は、ダイレクトドライブの革新を活用してプレミアムセグメントでの足場を固めています。ハードウェアスペシャリストは、スイッチングコストを固め、データインサイトを収集するために、ホイールベース、ペダル、コックピット、ソフトウェアダッシュボードといったフルエコシステム範囲を提供するケースが増えています。

戦略的パートナーシップが差別化を推進しています。Next Level Racingと国際自動車連盟(FIA)とのライセンス契約は、そのコックピットが公式競技での使用を認証しています。D-BOXはeスポーツリーグと協力し、特定のレースカーを再現するハプティックプロファイルを組み込み、ハードウェアとコンテンツの相互作用を示しています。大手家電企業はグローバルなロジスティクスとマーケティング力を展開する一方、ブティックプレイヤーは迅速なファームウェアの反復とオープンソースのモッドサポートで愛好家コミュニティを惹きつけています。

周辺機器コングロマリットがニッチなシミュレーターブランドを買収した最近の事例に見られるように、統合は将来の可能性として残っています。金融投資家は、ハードウェアサイクルと比較して予測可能なキャッシュフローを提供するサブスクリプション分析プラットフォームに注目しています。メーカーがリサイクル可能なアルミニウムフレームやエネルギー効率の高いモータードライバーを発表するにつれて、持続可能性のテーマが競争上の議論に入ってきています。全体として、信頼性の高いメカニクス、没入型ソフトウェア、コミュニティエコシステムを調和させる企業が、進化するレーシングシミュレーター市場で優れたパフォーマンスを発揮するでしょう。

# 7. 最近の業界動向

* 2025年9月: Harness Racing NSWは、参加者がスタンダードブレッドレースを体験できるモバイルドライビングシミュレーターを発表しました。

* 2025年9月: CaterhamはFPZERO Simulatorsと提携し、特注コンポーネントを特徴とするClubsport Simulatorをリリースしました。

* 2025年6月: Racing UnleashedとMcLaren Racingは、3自由度プラットフォーム上に構築されたカーボンファイバーモーションシミュレーターを発表しました。

* 2025年4月: GIANTS Softwareは、フルモッドサポートを備えたHadron 720 Hz物理エンジンを使用する新しいタイトル「Project Motor Racing」の予約注文を開始しました。

このレポートは、世界のレーシングシミュレーター市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場の状況、成長予測、競争環境、そして将来の展望について網羅しています。

市場の概要と成長予測

世界のレーシングシミュレーター市場は、2030年までに20.4億米ドルに達すると予測されています。特にフルスケールシミュレーターは、商業施設やプロフェッショナルチームからの需要が高く、年間平均成長率(CAGR)18.52%で最も急速に成長するタイプとなる見込みです。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。まず、グローバルなシムレーシングeスポーツトーナメントの台頭が、市場の活性化に大きく貢献しています。次に、VR(仮想現実)およびハプティック(触覚)技術の進歩により、シミュレーションの没入感とリアルさが向上しています。中価格帯のハードウェアの価格が低下していることも、より多くのユーザーにとってアクセスしやすくなっている要因です。自動車OEM(相手先ブランド製造業者)による体験型マーケティングとの連携や、テレメトリー(遠隔測定)と連携したハイブリッド型ドライバー育成プログラムの導入も、市場拡大を後押ししています。さらに、アダプティブAIコーチングとリアルタイム分析の統合は、トレーニング効果を高め、ユーザーエクスペリエンスを向上させています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。フルスケールリグの高額な初期費用は、新規参入者にとって大きな障壁となっています。フォースフィードバック(FFB)モーターや電子部品のサプライチェーン不足も、製品供給に影響を与えています。また、ソフトウェアエコシステムの断片化と互換性の問題は、ユーザーの利便性を損なう可能性があります。都市部の住宅におけるシミュレーター設置のための物理的スペースの制約も、普及を妨げる要因の一つです。

セグメント別の動向

* シミュレータータイプ別: コンパクト/エントリーレベル、ミディアムレベル、フルスケールの3種類に分類され、前述の通りフルスケールが最も成長しています。

* 提供形態別: ハードウェアとソフトウェアに分けられます。ソフトウェアサブスクリプションは、AIコーチング、リアルタイムテレメトリー、継続的なコンテンツ更新といった付加価値を提供することで、ハードウェアの1回限りの販売を上回る勢いで注目を集めています。

* 販売チャネル別: オンラインチャネルが最も大きなシェアを維持すると予測されており、詳細な設定ツールとグローバルなリーチを提供しています。ただし、体験型小売も急速に成長する見込みです。

* 用途別: 家庭/個人用と商業用(アーケード、トレーニングセンター)に分類されます。

地域別の成長

地域別では、アジア太平洋地域が年間平均成長率16.58%で最も急速に市場を拡大すると予測されています。これは、eスポーツインフラへの投資と、費用対効果の高いハードウェア調達が可能であることに起因しています。

技術的側面

ハプティック技術は、タイヤのグリップ変化のような微妙な振動を伝えることで、ドライバーがより早く反応し、実世界のレースに必要な筋肉の記憶を形成するのに役立ち、トレーニング効果を大幅に向上させます。

競争環境

市場には、Fanatec (Endor AG)、Logitech G、Thrustmaster (Guillemot Corp.)、MOZA Racing、CXC Simulations、Simucube (Granite Devices)、Next Level Racingなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が報告されています。

市場の機会と将来の展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なシムレーシングeスポーツトーナメントの台頭

- 4.2.2 VRおよびハプティック技術の進歩

- 4.2.3 中級ハードウェアの価格下落

- 4.2.4 自動車OEMの体験型マーケティング提携

- 4.2.5 ハイブリッドテレメトリー連携ドライバー育成プログラム

- 4.2.6 適応型AIコーチングとリアルタイム分析の統合

-

4.3 市場の阻害要因

- 4.3.1 フルスケールリグの高額な初期費用

- 4.3.2 FFBモーター/電子部品のサプライチェーン不足

- 4.3.3 分断されたソフトウェアエコシステムと互換性のギャップ

- 4.3.4 都市部の住宅におけるシミュレーターリグの物理的スペースの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (価値 (USD))

-

5.1 シミュレータータイプ別

- 5.1.1 コンパクト / エントリーレベルシミュレーター

- 5.1.2 ミドルレベルシミュレーター

- 5.1.3 フルスケールシミュレーター

-

5.2 提供形態別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

-

5.3 コンポーネント別

- 5.3.1 ステアリングホイール

- 5.3.2 ペダルセット

- 5.3.3 ギアボックスシフター

- 5.3.4 シート

- 5.3.5 モニタースタンド

- 5.3.6 コックピット

- 5.3.7 その他

-

5.4 販売チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

-

5.5 用途別

- 5.5.1 家庭用 / 個人用

- 5.5.2 商業用(アーケード、トレーニングセンター)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Fanatec (Endor AG)

- 6.4.2 Logitech G

- 6.4.3 Thrustmaster (Guillemot Corp.)

- 6.4.4 MOZA Racing

- 6.4.5 CXC Simulations

- 6.4.6 Simucube (Granite Devices)

- 6.4.7 Next Level Racing

- 6.4.8 Heusinkveld Engineering

- 6.4.9 Playseat®

- 6.4.10 Asetek SimSports

- 6.4.11 D-BOX Technologies

- 6.4.12 AccuForce (SimXperience)

- 6.4.13 Leo Bodnar Electronics

- 6.4.14 Sim-Lab

- 6.4.15 PT-Actuator

- 6.4.16 SimCraft

- 6.4.17 Vesaro

- 6.4.18 FPZERO Simulators

- 6.4.19 Trak Racer

- 6.4.20 HPP Simulation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーシングシミュレーターは、単なるゲームの枠を超え、実際の車両の挙動やコース環境を極めて高い精度で再現するシステムを指します。これは、物理演算エンジンによって車両の重量、慣性、タイヤのグリップ、サスペンションの動き、空力特性、路面の摩擦係数といった要素が詳細に計算され、ドライバーの操作に対してリアルタイムでフィードバックされることで、あたかも本物のレーシングカーを運転しているかのような感覚を提供します。その目的は、プロのドライバーがトレーニングを行うため、自動車メーカーが車両開発を進めるため、あるいは一般の愛好家がモータースポーツの醍醐味を安全かつ手軽に体験するためなど、多岐にわたります。

このレーシングシミュレーターには、主にいくつかの種類が存在します。まず、最も身近なものとして「家庭用シミュレーター」が挙げられます。これは、PCや家庭用ゲーム機をプラットフォームとし、フォースフィードバック機能付きのステアリングコントローラー、ペダル、そしてモニターを組み合わせて構成されます。比較的安価なエントリーモデルから、プロ仕様に迫る高性能な周辺機器を組み合わせた本格的なシステムまで、幅広い選択肢があります。次に、「業務用・プロフェッショナル用シミュレーター」は、その名の通りプロのレーシングチームや自動車メーカー、研究機関などで使用されるもので、数千万円から億単位の費用がかかることも珍しくありません。これらは、油圧や電動のアクチュエーターを用いたモーションプラットフォームを備え、車両の加速、減速、旋回時のGフォースを体感できるほか、複数モニターやVRヘッドセットによる広大な視界、実車さながらのコックピットなど、究極の没入感とリアリズムを追求しています。さらに、ゲームセンターやアミューズメント施設に設置される「アミューズメント施設用シミュレーター」もあり、こちらは一般の利用者が気軽に体験できるよう、操作の簡略化や派手な演出が施されていることが多いですが、中には本格的なモーション機能を備えたものも存在します。

レーシングシミュレーターの用途は非常に広範です。プロのレーシングドライバーにとっては、実際の走行にかかるコストやリスクを大幅に削減しながら、コースの習熟、ドライビングテクニックの向上、車両のセットアップ開発を行うための不可欠なツールとなっています。特に、天候や時間帯といった特定の条件下での練習、あるいは新コースの事前学習など、実車では難しいシミュレーションが可能です。自動車メーカーや部品メーカーにとっては、新車の開発段階でバーチャル環境でのテスト走行を繰り返し、車両の挙動や空力性能、サスペンションの特性などを評価・改善するための研究開発ツールとして活用されています。これにより、開発期間の短縮とコスト削減に貢献しています。また、近年ではeスポーツの競技種目としても人気を博しており、世界中でプロゲーマーが腕を競い、高額な賞金がかかる大会も開催されています。これは、リアルなモータースポーツへの登竜門となるケースもあり、新たな才能の発掘にも繋がっています。一般のユーザーにとっては、自宅で手軽にモータースポーツの興奮を味わえるエンターテイメントとして、あるいは自身のドライビングスキルを向上させるための趣味として楽しまれています。さらに、ドライビングスクールでの安全運転教育や危険予測トレーニングにも応用され始めています。

レーシングシミュレーターを支える関連技術は多岐にわたります。ハードウェア面では、まず「ステアリングコントローラー」が挙げられ、高精度なフォースフィードバック機能により路面の凹凸やタイヤのグリップ状況をリアルに伝えます。「ペダル」も、ロードセルブレーキやクラッチペダルを備え、実車に近い踏み応えを再現します。「モーションプラットフォーム」は、2DOF(自由度)、3DOF、6DOFといった様々なタイプがあり、油圧や電動のアクチュエーターによって車両の動きを物理的に再現し、ドライバーにGフォースを体感させます。ディスプレイには、ウルトラワイドモニターやトリプルモニターによる広大な視界、あるいは「VRヘッドセット」による究極の没入感が利用されます。高性能なPCは、複雑な物理演算と高精細なグラフィックをリアルタイムで処理するために不可欠です。ソフトウェア面では、車両の物理演算、タイヤモデル、空力モデル、路面モデルなどを司る「シミュレーションエンジン」が核となります。また、レーザースキャンによって実測された高精度な「コースデータ」や、実車データに基づいて詳細にモデリングされた「車両データ」も、リアリズムを追求する上で欠かせません。VR/AR技術は、視覚的な没入感を高めるだけでなく、将来的にコックピット内の情報表示などにも活用される可能性があります。さらに、ステアリングだけでなくシートやペダルなどからも振動や感触を伝える「触覚フィードバック(Haptic Feedback)」技術も進化を続けています。

市場背景としては、近年のPC性能の飛躍的な向上とグラフィック技術の進化が、レーシングシミュレーターのリアリズムを格段に高めました。また、VR技術の普及は、これまでにない没入感を提供し、ユーザー体験を大きく変えました。eスポーツの世界的台頭も、シミュレーター市場の拡大を強力に後押ししています。特に、新型コロナウイルス感染症のパンデミック下では、自宅でのエンターテイメント需要が増加し、シミュレーターの普及に拍車がかかりました。プロ用途においても、実際の走行テストにかかる莫大なコストと時間を削減し、効率的な開発・トレーニングを可能にするニーズが高まっています。主要なプレイヤーとしては、ソフトウェアではiRacing、Assetto Corsa、rFactor、そして家庭用ゲーム機ではGran TurismoやForza Motorsportなどが有名です。ハードウェアでは、Fanatec、Thrustmaster、Logitechといった大手から、Simucube、Heusinkinkのようなハイエンド専門メーカーまで、多様な企業が製品を提供しています。市場のトレンドとしては、よりリアルな体験への飽くなき追求、モジュラー化によるカスタマイズ性の向上、そしてクラウドベースのシミュレーションサービスの登場などが挙げられます。

将来展望として、レーシングシミュレーターはさらなるリアリズムの追求と技術の融合によって進化を続けるでしょう。AI技術の進化により、より人間らしい挙動をする対戦相手や、リアルな交通状況の再現が可能になるかもしれません。物理演算はさらに高度化し、タイヤモデルや路面摩擦モデルは、あらゆる気象条件や路面状況の変化を動的に反映できるようになるでしょう。VR/AR技術は、シミュレーターとの統合がさらに進み、視覚だけでなく聴覚や触覚を含めた全身へのフィードバックが実現されることで、究極の没入体験が提供される可能性があります。また、脳波や生体情報との連携により、ドライバーの状態に合わせたパーソナライズされた体験が生まれるかもしれません。アクセシビリティの向上も重要な課題であり、より手軽に、より多くの人が楽しめるような価格帯や設置性の改善、クラウドゲーミングによる高性能シミュレーションの提供などが期待されます。教育・研究分野では、自動運転技術の開発や検証、交通安全教育、危険運転シミュレーションなど、その応用範囲はさらに拡大していくでしょう。eスポーツとしてのレーシングシミュレーターは、プロリーグの拡大や賞金規模の増大、そしてリアルレースとの連携強化を通じて、今後も大きな発展を遂げることが予想されます。レーシングシミュレーターは、単なる遊び道具ではなく、モータースポーツの未来を形作る重要な技術として、その進化は止まることを知りません。