レーダーセンサー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

レーダーセンサー市場は、タイプ(イメージングレーダー、非イメージングレーダー)、周波数帯(10 GHz超、24 GHz ISM帯など)、範囲(短距離レーダーセンサー、中距離レーダーセンサーなど)、技術(パルスレーダー、フェーズドアレイ/AESAレーダーなど)、エンドユーザー、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

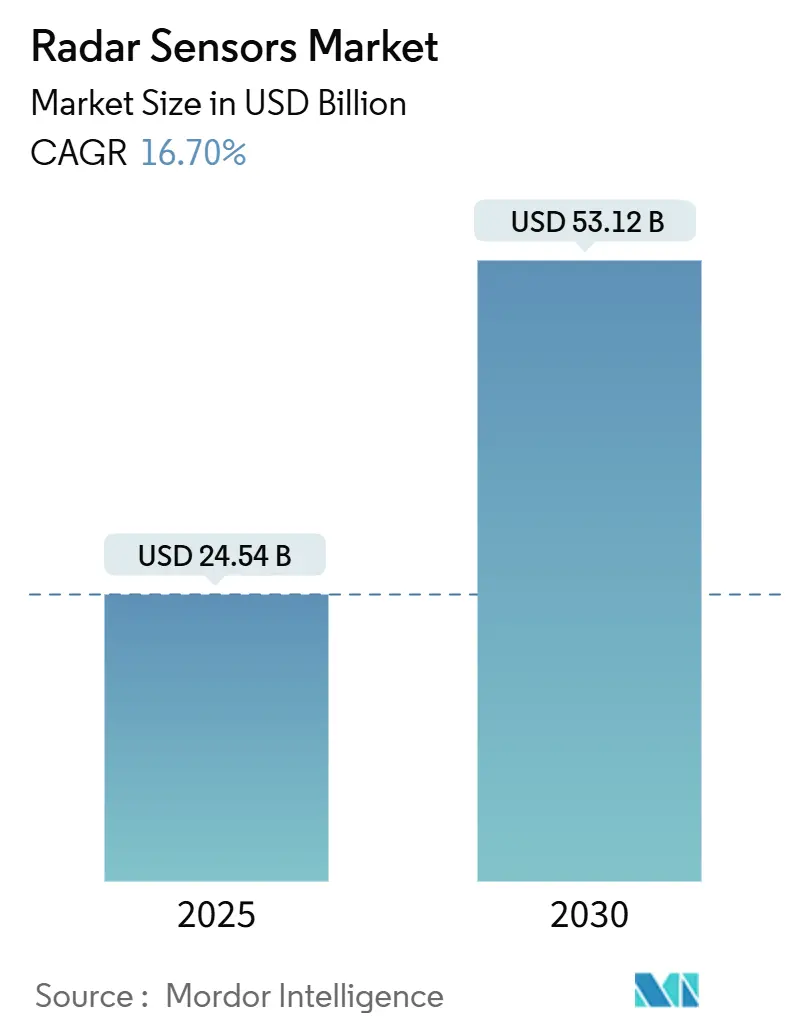

レーダーセンサー市場は、2025年には245.4億米ドルに達し、2030年までに531.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.7%です。この急速な成長は、レーダー技術が従来の防衛用途から、自動車安全システム、産業オートメーション、ドローンマッピング、スマートインフラプログラムといった大量生産分野へと移行していることを反映しています。

市場の成長は、欧州連合の一般安全規則のように、新車に77~81 GHzレーダーを使用した自動緊急ブレーキを義務付ける安全規制によって推進されています。供給面では、手頃な価格のミリ波チップセットや窒化ガリウム(GaN)パワーデバイスの登場が、レーダーの検出範囲と解像度を向上させつつ、サイズ、重量、消費電力の要件を低減させています。アジア太平洋地域における堅調な軍事近代化、欧州における5G対応道路プロジェクトの拡大、世界的な気候変動対応型気象レーダーネットワークの構築も、市場需要を深めています。

短期的な課題としては、10 GHz以下の周波数帯におけるスペクトル混雑、画像レーダーアレイのキャリブレーション費用、中国が98%の生産を占めるガリウム供給のリスクが挙げられます。

主要なレポートのポイント

* タイプ別: 2024年には非画像レーダーが市場シェアの71%を占めましたが、画像レーダーは2030年までにCAGR 18.4%で成長すると予測されています。

* 周波数帯別: 77~81 GHz帯が2024年の収益の43%を占め、94 GHz以上の帯域は2030年までにCAGR 21.7%で拡大すると予測されています。

* レンジ別: 短距離ユニット(30m以下)が2024年の市場規模の56%を占め、長距離ユニット(150m超)はCAGR 15.6%で成長する見込みです。

* 技術別: FMCW(周波数変調連続波)が2024年の収益の38%を占めましたが、フェーズドアレイ/AESA(アクティブ電子走査アレイ)ソリューションはCAGR 20.3%で進展しています。

* エンドユーザー別: 自動車アプリケーションが2024年の市場シェアの24%を占め、産業オートメーションがCAGR 16.8%で最も急速に成長しているエンドユーザーです。

* 地域別: アジア太平洋地域の軍事プログラムと欧州のスマートハイウェイ展開が、最も高い地域成長の勢いを支えています。

グローバルレーダーセンサー市場のトレンドと洞察

促進要因

* 自動車安全システムにおける77~81 GHzレーダーの採用増加: 規制当局と自動車メーカーは、従来の24 GHzデバイスよりも長い検出範囲と鮮明な角度分解能を提供する77~81 GHz帯を支持しています。欧州の一般安全規則や中国の24 GHzレーダー新規承認停止といった規制が、この周波数帯への移行を加速させています。コンチネンタルのARS640やボッシュの二輪車向けレーダーなどの製品が、このトレンドを強化しています。

* ドローンベースの地形マッピングにおける小型画像レーダーの需要急増: マルチロータードローンは、軽量な合成開口レーダー(SAR)を使用して、植生や雲に覆われた場所でもサブメーター級の標高モデルを生成できます。これにより、鉱山探査や災害対応などにおいて、調査コストの削減と空間解像度の向上が実現されています。

* アジア太平洋地域におけるAESAレーダーへの軍事支出増加: 韓国のL-SAM II多機能レーダー、日本のAN/SPY-7、フィリピンのMELCO FPS-3ME沿岸レーダーなど、アジア太平洋地域では高額なAESAレーダーの調達が活発化しており、防衛分野での市場成長を加速させています。

* 産業用ロボットの衝突回避におけるミリ波センサーの需要増加: スマート工場では、人との協働ロボットのために非接触センサーが不可欠です。テキサス・インスツルメンツのAWRL6844は、60 GHz帯を使用して98%の占有検出精度を実現し、システムコストを削減します。OndoSenseのapexレーダーは、粉塵や熱環境下でも高精度な測定を可能にし、産業分野での採用を促進しています。

* 欧州におけるスマートハイウェイ・交通監視レーダーのインフラ推進: 欧州では、統一された安全法と広範なスマートロード投資により、交通監視や渋滞分析のためのレーダー導入が進んでいます。5G回廊におけるV2Xビーコンとの連携も、市場拡大に寄与しています。

* 気候変動による沿岸地域でのドップラー気象レーダーの採用増加: 気候変動の影響により、沿岸地域ではドップラー気象レーダーの導入が進んでいます。これにより、降雨量データの迅速な取得が可能となり、緊急対応や気象予測の精度向上に貢献しています。

抑制要因

* 10 GHz以下の周波数帯におけるスペクトル割り当ての制約: レーダー開発者は、10 GHz以下の希少な周波数帯で通信事業者や衛星事業者と競合しています。米国国防総省が3 GHz以下で120以上のレーダーを運用していることや、FCCによる24 GHz帯の帯域外制限強化などが、製品投入の遅延や市場採用の妨げとなっています。

* 画像レーダーアレイの高額なキャリブレーションおよびメンテナンス費用: 4D画像スタックは多数の仮想チャネルを持つため、工場での精密な調整と、熱ドリフトに対処するための頻繁な現場での再キャリブレーションが必要です。これにより、自動車メーカーのライフタイムコストが増加し、価格に敏感なセグメントでの市場拡大を抑制しています。

* 高出力ミリ波チップセットにおける熱管理の課題: 高出力ミリ波チップセット、特に77~81 GHzおよび94 GHz以上の帯域での展開では、熱管理が重要な課題となります。これは、デバイスの性能と信頼性に影響を与え、市場の成長を制限する可能性があります。

* 小売業における3D人物追跡レーダーに関するデータプライバシーの懸念: 小売業における3D人物追跡レーダーは、顧客の行動分析に役立つ一方で、データプライバシーに関する懸念を引き起こしています。特に北米や欧州では、これらの懸念が市場採用の妨げとなる可能性があります。

セグメント分析

* タイプ別: 画像レーダーがプレミアムアプリケーションを牽引

非画像レーダーは2024年の収益の71%を占め、駐車支援や基本的なアダプティブクルーズコントロールに広く利用されています。一方、画像レーダーはレベル2+の自動運転の普及に伴い、2030年までにCAGR 18.4%で成長すると予測されています。NXPとsinProの48チャネルエントリーレベル4Dユニットや、コンチネンタルのARS640のような製品は、高解像度認識の普及を促進し、自動ブレーキが歩行者と道路標識を区別できるようにすることで、高級車以外の車種への搭載も進んでいます。画像対応モジュールの市場規模は2030年までに113億米ドルに達すると予測されています。

* 周波数帯別: 高周波数帯が高度な機能を実現

77~81 GHz帯は、パスロスとアンテナ開口のバランスが良く、250mの自動車検出を可能にしつつコスト効率も高いため、2024年の収益の43%を占めました。欧州、中国、北米での規制調和も市場を後押ししています。94 GHz以上の超広帯域チャネルは、舗装のひび割れ監視や医療用マイクロドップラーイメージングで重視されるサブセンチメートル級の解像度を実現し、CAGR 21.7%で成長しています。中国が24 GHz自動車レーダーの新規承認を停止したことも、高周波数帯への移行を加速させています。

* レンジ別: 短距離アプリケーションが現在の展開を支配

短距離ユニット(30m以下)は、死角監視や駐車支援機能に牽引され、2024年の収益の56%を占めました。一方、長距離ユニット(150m超)は、高速道路での自動運転やトラック輸送における前方衝突回避の普及により、CAGR 15.6%で最も高い成長を遂げています。中距離センサー(30~150m)は、都市部での割り込みシナリオや歩行者自動緊急ブレーキ(AEB)に対応しています。

* 技術別: FMCWがリードし、フェーズドアレイが勢いを増す

FMCWは、低ピーク電力と成熟したDSPパイプラインにより、2024年の収益の38%を占めました。一方、フェーズドアレイ/AESA形式は、GaNビームフォーミングチップのコスト低下により、CAGR 20.3%で急速に拡大しています。韓国のL-SAM IIレーダーは、電子ステアリングがミサイル迎撃ジオメトリをミリ秒単位で提供するAPS対応の射撃管制を実証しています。MIMOやデジタル変調スキームは、レーダーと通信の統合(joint radar-communication)の研究が進められています。

* エンドユーザー別: 自動車がリードし、産業オートメーションが加速

自動車分野は、欧州や日本における自動緊急ブレーキの法的義務化により、2024年に24%のシェアを維持しました。主流のセダンには、2020年の3倍にあたる最大8つのレーダーノードが搭載されるようになっています。産業オートメーションは、協働ロボットの普及によりCAGR 16.8%で最も急速に成長しています。防衛予算の増加、気象サービスによるXバンドドップラーレーダーへの投資、ヘルスケア分野でのプライバシー保護型転倒検知、スマートシティにおける適応型照明のためのレーダー埋め込みなど、新たな垂直市場が収益源を多様化させています。

地域分析

* 北米: 2024年には最大の地域貢献者であり続け、先進運転支援システム(ADAS)の展開と大規模な防衛アップグレードに支えられています。しかし、ガリウム供給リスクや民間展開を遅らせる認証遅延といった課題も抱えています。

* 欧州: 統一された安全法と広範なスマートロード投資により、最も高い将来のCAGRを記録しています。EUのAEB義務化は、車両クラス全体でのセンサー設置を保証し、各国の道路機関は渋滞分析のためにレーダーを展開しています。

* アジア太平洋: 防衛と気象支出を牽引しています。日本のAN/SPY-7の展開や韓国のL-SAM IIプロジェクトは、国内のGaNファウンドリ成長を促進する高予算プログラムの典型です。中国の24 GHz自動車レーダーからの政策転換は、現地OEM工場全体での77 GHzへの移行を加速させています。

競合状況

レーダーセンサー市場は中程度に細分化されています。コンチネンタル、ボッシュ、NXPは、Tier-1サプライヤーとの深い関係と垂直統合されたチップからモジュールまでのスタックを活用しています。コンチネンタルの2025年からのアフターマーケットセンサー展開は収益を多様化させ、ボッシュは二輪車向けに6つの新しいレーダーを展開し、未開拓の安全ニッチ市場に対応しています。

テキサス・インスツルメンツやSTマイクロエレクトロニクスのような半導体リーダーは、高性能なSiGe(シリコンゲルマニウム)およびGaN RFフロントエンドに注力しています。TIのシングルチップ60 GHzレーダーは、オンデバイスAIを統合し、システムコストを削減しています。一方、AndurilによるNumericaの買収は、防衛分野におけるセンサーフュージョンプラットフォームへの業界統合を示唆しています。

スタートアップ企業はニッチなアプリケーションを追求しており、OndoSenseはミクロン級の鋼材測定を、bitsensingはNXPと提携して画像レーダーのコスト削減を目指し、smartmicroは交通監視を拡大しています。サプライチェーンのレジリエンスは競争上の差別化要因となっており、ベンダーはガリウムのデュアルソーシングや代替材料の探索を通じて地政学的圧力に対抗しています。

最近の業界動向

* 2025年1月: Anduril Industriesは、Numericaのレーダーおよび指揮統制事業を買収し、防衛技術能力を強化し、軍事アプリケーション向けのセンサーフュージョンおよび監視ポートフォリオを拡大しました。

* 2025年1月: テキサス・インスツルメンツは、業界初のシングルチップ60 GHzミリ波レーダーセンサー「AWRL6844」を発表しました。これは、統合されたエッジAI処理により98%の占有検出精度を達成し、自動車の実装コストを車両あたり20米ドル削減します。

* 2025年1月: 海上自衛隊は、ロッキード・マーティンから最初のAN/SPY-7(V)1レーダーシステムを受領しました。このシステムは、Sバンド窒化ガリウム技術を特徴とし、陸上での4,828キロメートル、宇宙ベースのターゲット検出で46,000キロメートルの範囲をカバーします。

本レポートは、世界のレーダーセンサー市場に関する詳細な分析を提供しています。レーダーセンサーは、FMCW(周波数変調連続波)などの無線検出技術を用いて、物体の距離、速度、動き、形状、位置、移動軌跡、移動特性を長距離にわたって監視・特定するデバイスです。

市場規模は2025年に245.4億米ドルと評価されており、2030年までには531.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 自動車安全システムにおける77-81 GHzレーダーの採用増加。

* ドローンベースの地形マッピングにおけるコンパクトなイメージングレーダーの需要急増。

* アジア太平洋地域におけるアクティブ電子走査アレイ(AESA)レーダーへの軍事支出の増加。

* 産業用ロボットの衝突回避におけるミリ波センサーの必要性の高まり。

* ヨーロッパにおけるスマートハイウェイおよび交通監視レーダーのためのインフラ整備推進。

* 沿岸地域における気候変動に起因するドップラー気象レーダーの普及。

一方で、市場の成長を阻害する要因も存在します。

* 10 GHz未満の周波数帯におけるスペクトル割り当ての制約。

* イメージングレーダーアレイの高い校正およびメンテナンスコスト。

* 高出力ミリ波チップセットにおける熱管理の課題。

* 小売業における3D人物追跡レーダーに関するデータプライバシーの懸念。

主要な市場動向と洞察は以下の通りです。

* 周波数帯: 77-81 GHz帯は、その優れた距離分解能バランスと世界的な規制適合性により、2024年の収益の43%を占め、市場をリードしています。

* エンドユーザー: 産業オートメーション分野は、人間とロボットの協調作業における安全規制や、埃っぽい、または薄暗い工場環境での信頼性の高い検出ニーズにより、年平均成長率(CAGR)16.8%で最も急速に成長しているエンドユーザーです。

* スペクトル制約の影響: 10 GHz未満の周波数帯の混雑と厳格な排出規制は、認証サイクルを長期化させ、市場全体のCAGRを約2.8%抑制しています。

* 自動車技術のトレンド: 組み込みAI処理を搭載したイメージングレーダーは、プレミアム車両から量産車へと普及し、レベル2以上の自動運転におけるより精密な物体分類を可能にしています。

* 地域別成長: ヨーロッパは、義務化された自動緊急ブレーキ(AEB)規制や、路側レーダーネットワークに依存する広範なスマートハイウェイプロジェクトに支えられ、今後5年間で最も高い地域別CAGRを達成すると見込まれています。

本レポートでは、市場をタイプ(イメージングレーダー、非イメージングレーダー)、周波数帯(10 GHz未満、24 GHz ISM帯、60-64 GHz、77-81 GHz、94 GHz以上)、範囲(短距離、中距離、長距離)、技術(パルスレーダー、FMCWレーダー、フェーズドアレイ/AESAレーダー、デジタル変調およびMIMOレーダー)、エンドユーザー(自動車、航空宇宙・防衛、セキュリティ・監視、産業オートメーション・ロボティクス、環境・気象監視、交通監視・スマートインフラ、ヘルスケア・アシストリビングなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)に細分化して分析しています。

競争環境については、市場集中度、M&Aや資金調達、パートナーシップなどの戦略的動き、市場シェア分析、そしてRobert Bosch GmbH、Continental AG、Infineon Technologies AG、NXP Semiconductors N.V.、Denso Corporationといった主要企業のプロファイルが詳細に調査されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車安全システムにおける77-81 GHzレーダーの採用増加

- 4.2.2 ドローンベースの地形マッピングにおけるコンパクトイメージングレーダーの需要急増

- 4.2.3 アジア太平洋地域におけるアクティブ電子走査アレイ(AESA)レーダーへの軍事支出の増加

- 4.2.4 産業用ロボットの衝突回避におけるミリ波センサーの必要性の高まり

- 4.2.5 欧州におけるスマートハイウェイと交通監視レーダーのインフラ推進

- 4.2.6 気候変動に起因する沿岸地域でのドップラー気象レーダーの採用増加

-

4.3 市場の阻害要因

- 4.3.1 10 GHz未満帯域におけるスペクトル割り当ての制約

- 4.3.2 イメージングレーダーアレイの高い校正およびメンテナンスコスト

- 4.3.3 高出力ミリ波チップセットにおける熱管理の課題

- 4.3.4 小売業における3D人物追跡レーダーに関するデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係の脅威

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 イメージングレーダー

- 5.1.2 非イメージングレーダー

-

5.2 周波数帯別

- 5.2.1 10 GHz未満 (HF/UHF/Lバンド)

- 5.2.2 24 GHz ISMバンド

- 5.2.3 60-64 GHz

- 5.2.4 77-81 GHz

- 5.2.5 94 GHz以上

-

5.3 範囲別

- 5.3.1 短距離レーダーセンサー (30 m未満)

- 5.3.2 中距離レーダーセンサー (30-150 m)

- 5.3.3 長距離レーダーセンサー (150 m超)

-

5.4 技術別

- 5.4.1 パルスレーダー

- 5.4.2 周波数変調連続波 (FMCW) レーダー

- 5.4.3 フェーズドアレイ / AESAレーダー

- 5.4.4 デジタル変調およびMIMOレーダー

-

5.5 エンドユーザー別

- 5.5.1 自動車

- 5.5.2 航空宇宙および防衛

- 5.5.3 セキュリティおよび監視 (固定およびモバイル)

- 5.5.4 産業オートメーションおよびロボティクス

- 5.5.5 環境および気象監視

- 5.5.6 交通監視およびスマートインフラ

- 5.5.7 ヘルスケアおよびアシストリビング

- 5.5.8 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 インフィニオン・テクノロジーズAG

- 6.4.4 NXPセミコンダクターズN.V.

- 6.4.5 デンソー株式会社

- 6.4.6 ヘラGmbH & Co. KGaA

- 6.4.7 ヴィオニア・インク

- 6.4.8 STマイクロエレクトロニクスN.V.

- 6.4.9 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.10 アナログ・デバイセズ・インク

- 6.4.11 ルネサスエレクトロニクス株式会社

- 6.4.12 アプティブPLC

- 6.4.13 ZFフリードリヒスハーフェンAG

- 6.4.14 ヴァレオSA

- 6.4.15 日立Astemo株式会社

- 6.4.16 スマート・マイクロウェーブ・センサーズGmbH

- 6.4.17 イノセントGmbH

- 6.4.18 バウマー・グループ

- 6.4.19 バナー・エンジニアリング・コープ

- 6.4.20 ロッキード・マーティン・コーポレーション

- 6.4.21 レイセオン・テクノロジーズ・コープ

- 6.4.22 ノースロップ・グラマン・コープ

- 6.4.23 タレス・グループ

- 6.4.24 ハネウェル・インターナショナル・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーダーセンサーは、電波を利用して対象物までの距離、方向、速度などを非接触で検出する装置でございます。その名称は「Radio Detection and Ranging」の頭文字に由来しており、電波を発信し、対象物に反射して戻ってくるまでの時間差や、反射波の周波数変化(ドップラー効果)を測定することで、対象物の位置や動きに関する情報を高精度に取得いたします。この技術の最大の特長は、光や音波を用いるセンサーとは異なり、霧、雨、雪といった悪天候や、暗闇、煙といった視界の悪い環境下でも安定した性能を発揮できる点にございます。特に、自動車分野で広く採用されているミリ波レーダーは、その高い分解能と小型化のしやすさから、現代社会において不可欠な技術の一つとなっております。

レーダーセンサーには、その用途や性能に応じて様々な種類がございます。まず、使用する電波の周波数帯によって分類すると、主に自動車や産業用途で用いられる24GHz帯、77GHz帯、79GHz帯のミリ波レーダーが挙げられます。これらは波長が短いため、小型化が可能で、高精度な測定が実現できます。一方、気象レーダーや船舶用レーダーなど、より長距離の検出が必要な場合には、数GHzから数十GHzのマイクロ波レーダーが使用されます。また、変調方式による分類では、連続的に周波数を変化させる電波を発信し、距離と速度を同時に測定できるFMCW(Frequency Modulated Continuous Wave)レーダーが、自動車の先進運転支援システム(ADAS)などで広く採用されております。これに対し、短いパルス波を発信し、その反射時間から距離を測定するパルスレーダーは、主に長距離測定に適しており、ドップラー効果のみを利用して速度を検出するCW(Continuous Wave)レーダーも存在いたします。

レーダーセンサーの用途は多岐にわたります。最も身近な例としては、自動車のADASや自動運転技術が挙げられます。アダプティブクルーズコントロール(ACC)や自動緊急ブレーキ(AEB)、死角検出(BSD)、車線変更支援(LCA)、駐車支援システムなどにおいて、車両周囲の障害物や他車の位置、速度を正確に把握するために不可欠な役割を担っております。産業分野では、タンク内の液体や粉体のレベルを非接触で測定するレベル計として、また、クレーンや無人搬送車(AGV)の衝突防止、工場や倉庫での人や物の検知、セキュリティシステムにおける侵入検知などにも活用されております。気象分野では、降水域や降水強度、風向風速の観測に用いられ、災害予測に貢献しています。さらに、医療・ヘルスケア分野では、非接触での呼吸や心拍のモニタリング、高齢者の転倒検知など、プライバシーに配慮しつつ安全を見守る技術としても注目を集めております。その他、交通量計測、スポーツ分野での球速測定など、その応用範囲は広がり続けております。

レーダーセンサーと密接に関連する技術として、LiDAR(ライダー)、カメラ、超音波センサーなどが挙げられます。LiDARはレーザー光を利用して高精度な3D点群データを取得できる点が強みですが、悪天候時の性能低下が課題となることがあります。カメラは視覚情報や色情報を取得し、物体認識に優れますが、暗闇や悪天候に弱いという弱点がございます。超音波センサーは音波を利用し、短距離の検出に低コストで利用できますが、測定範囲が狭く、速度が遅いという制約がございます。これらのセンサーはそれぞれ異なる特性を持つため、現代の高度なシステム、特に自動運転技術においては、複数のセンサーからの情報を統合し、それぞれの弱点を補完し合う「センサーフュージョン」という技術が不可欠となっております。レーダーセンサーは、悪天候に強く、速度測定に優れるという特性から、センサーフュージョンの中核をなす重要な要素の一つでございます。

レーダーセンサーの市場は、近年急速な成長を遂げております。この成長の背景には、自動車のADASおよび自動運転技術の普及が最も大きな要因として挙げられます。世界各国で安全規制が強化され、自動ブレーキなどの安全機能の搭載が義務化される動きも、市場拡大を後押ししております。また、産業分野における自動化やIoT化の進展、非接触・高精度測定へのニーズの高まりも、レーダーセンサーの需要を押し上げております。主要な市場プレイヤーとしては、自動車向けではBosch、Continental、Densoといったティア1サプライヤーや、NXP、Infineon、Texas Instrumentsなどの半導体メーカーが競争を繰り広げております。産業向けでは、Endress+Hauser、Siemens、Vegaなどが主要なメーカーとして知られております。市場の課題としては、さらなる高分解能化や多機能化への要求、多数のレーダーが密集する環境での干渉対策、そして性能とコストのバランスの最適化が挙げられます。

将来の展望といたしましては、レーダーセンサー技術はさらなる進化を遂げると予想されております。特に注目されているのが「イメージングレーダー」あるいは「4Dレーダー」と呼ばれる次世代技術でございます。これは、従来の距離と速度に加え、方位と仰角の4次元情報を高精度に取得することで、LiDARやカメラに匹敵する詳細な環境認識を可能にするもので、悪天候下でも周囲の状況を立体的に把握できるため、自動運転の実現に向けた重要なブレークスルーとなることが期待されております。アンテナ技術の進化、例えばMIMO(Multiple-Input Multiple-Output)レーダーの導入も、高分解能化に貢献するでしょう。また、SiGe(シリコンゲルマニウム)やCMOSプロセス技術の進化により、レーダーチップセットのさらなる小型化、低消費電力化、そして低コスト化が進み、より幅広い製品への搭載が可能になると考えられます。AI(人工知能)や機械学習との融合も進み、レーダーデータから物体をより正確に識別・分類したり、異常を検知したり、さらには対象物の行動を予測したりする能力が向上するでしょう。これにより、スマートシティにおける交通監視や人流解析、ロボティクス、ドローン、そして医療・ヘルスケア分野での非接触モニタリングの高度化など、新たな応用分野が次々と開拓されていくことが期待されます。周波数帯の国際的な調和と規制緩和も、レーダーセンサーのさらなる普及を後押しする重要な要素となるでしょう。