橈骨動脈圧迫デバイス市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

橈骨動脈圧迫装置市場レポートは、業界を製品別(バンド/ストラップ型、ノブ型、プレート型)、用途別(交換可能デバイス、再利用可能デバイス)、アプリケーション別(外科的介入、診断)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

橈骨動脈圧迫止血デバイス市場の概要と予測(2025年~2030年)

# 市場概要

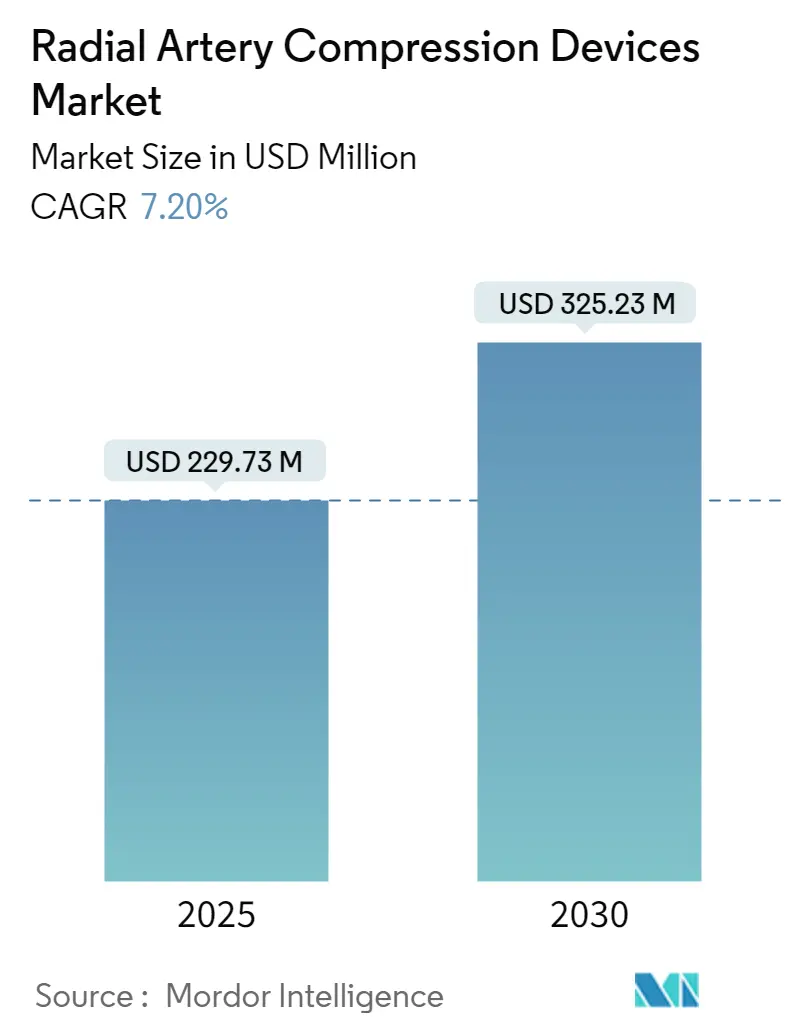

橈骨動脈圧迫止血デバイス市場は、2025年には2億2,973万米ドルの規模に達し、2030年までに3億2,523万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%と見込まれています。この成長は、大腿動脈アプローチから経橈骨動脈アプローチへの急速な臨床移行に起因しています。経橈骨動脈アプローチは、出血イベントの減少、回復時間の短縮、同日退院プロトコルのサポートといった利点を提供します。また、橈骨動脈アプローチは回復室の占有時間を最大4時間短縮し、より多くの患者を受け入れる能力を解放するため、病院のコスト削減目標にも貢献しています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。アジア太平洋地域では、トレーニングプログラムの拡大と償還制度の橈骨動脈優先ガイドラインへの適合が進んでいます。圧力制御デバイスやハイブリッドデバイスにおける技術進歩、および橈骨動脈閉塞(RAO)を2%未満に抑える特許止血プロトコルの導入も、高容量センターでの購入活動を刺激しています。市場の集中度は低いと評価されています。

# 主要なレポートのポイント

* 製品タイプ別: バンド/ストラップ型デバイスが2024年に市場シェアの47.15%を占め、ノブベース型デバイスは2030年までに7.83%のCAGRで成長すると予測されています。

* メカニズム別: 空気圧式ユニットが2024年に市場規模の59.88%を占め、ハイブリッドまたは自動システムは2030年まで7.98%のCAGRで拡大すると見込まれています。

* 使用方法別: 使い捨てカフが2024年に収益の77.30%を占め、再利用可能な代替品は2025年から2030年の間に8.12%のCAGRで成長すると予測されています。

* サイズ別: 標準型が2024年に市場規模の70.13%を占め、大型カフは2030年までに8.28%のCAGRで増加すると予測されています。

* エンドユーザー別: 病院が2024年に65.03%のシェアで市場をリードし、外来手術センターは2030年まで8.43%のCAGRで成長すると見込まれています。

# 市場のトレンドと洞察

促進要因

1. PCIにおける経橈骨動脈アプローチの採用増加:

急性冠症候群に対する橈骨動脈優先戦略が専門ガイドラインで推奨されており、主要な出血イベントを最大60%削減し、同日退院率を倍増させています。これにより、橈骨動脈圧迫止血デバイス市場における継続的な需要が生まれています。病院では、看護師の作業を簡素化し、特許止血プロトコルに合致する透明窓付きや色分けされたマーカー付きの圧迫カフが好まれています。メーカーによるトレーニングプログラムも、製品の普及と定着を後押ししています。

2. 世界的な心血管疾患負担の増加:

人口の高齢化と代謝リスク要因の増加により、心血管疾患による入院が増加しており、橈骨動脈手技の対象となる患者層が拡大しています。日本の全国調査では、橈骨動脈アプローチが大腿動脈アプローチに比べてPCIあたり平均387米ドルの節約をもたらすことが示されており、これは主に短い入院期間と輸血率の低下によるものです。これらの経済的利点は、公立・私立病院双方の調達決定を強化しています。感染管理と迅速なターンオーバーを優先する高容量ユニットでは、使い捨てカフが引き続き主力となっています。

3. カテーテル検査室における大腿動脈アプローチに対するコスト削減:

2024年から2025年の新たな証拠は、経橈骨動脈アプローチが心臓カテーテル検査プログラムに測定可能な経済的価値をもたらすことを裏付けています。2024年のSCAI科学セッションで発表された多施設分析では、橈骨動脈アプローチが大腿動脈アプローチと比較して、院内死亡率を0.15%、主要アクセス部位出血を0.64%、主要血管合併症を0.21%削減することが示されました。直接的な手技費用の削減に加え、看護師の利用率低下、回復時間の短縮、合併症管理のための高額な介入の減少が、病院の営業利益率を拡大させています。

4. 特許止血プロトコルの出現:

特許止血プロトコルは、橈骨動脈の血流を維持しながら止血を行うことを目的としており、橈骨動脈閉塞(RAO)のリスクを低減します。このプロトコルは、デバイスの設計と使用方法に影響を与え、より精密な圧力制御が可能なデバイスの需要を高めています。

5. 自動化および圧力制御デバイスによる回転時間の短縮:

自動化された圧力制御デバイスは、手技後の止血プロセスを最適化し、患者の回復室での滞在時間を短縮します。これにより、カテーテル検査室の効率が向上し、より多くの患者を治療できるようになります。

6. 橈骨動脈アプローチを支持する外来償還制度の変化:

特に北米では、外来診療における橈骨動脈アプローチを支持する償還制度への移行が進んでいます。これにより、外来手術センターでの橈骨動脈手技の採用が促進され、デバイス市場の成長に貢献しています。

抑制要因

1. 低資源環境における手動ガーゼ/テープの高い使用率:

新興国の多くの地域病院では、使い捨てカフに比べてはるかに安価な粘着性ドレッシングに依然として依存しています。しかし、ランダム化比較試験では、圧迫デバイスが血腫発生率を半減させ、止血時間を最大12分短縮することが示されています。メーカーは、品質を損なうことなく潜在的な需要を開拓するため、5米ドル以下の価格帯のバリューティアバンドを提供しています。

2. 橈骨動脈閉塞(RAO)のリスクと医療訴訟リスク:

報告されている閉塞率は、専門センターでの0.8%から低容量ラボでの30%まで幅があり、施術者の懸念を煽っています。2024年のFDAクラスIリコール(334,995個の橈骨動脈キットが対象)は、閉鎖の安全性に対する監視を強化し、一時的な購入停止を引き起こしました。病院は、特許止血をサポートし、市販後監視データを提供するカフに製品承認を制限する傾向にあります。

3. EU-MDR準拠コストによるデバイス価格の上昇:

欧州医療機器規則(EU-MDR)への準拠コストは、欧州市場におけるデバイス価格を上昇させ、グローバルな価格設定にも波及効果をもたらしています。これは、特に中小規模のメーカーにとって課題となっています。

4. 医療グレードTPUおよびPUサプライチェーンの制約:

医療グレードの熱可塑性ポリウレタン(TPU)およびポリウレタン(PU)のサプライチェーンにおける制約は、グローバルな製造ハブに影響を与え、すべての市場に影響を及ぼす可能性があります。

# セグメント分析

製品タイプ別

* バンド/ストラップ型デバイス: 2024年に47.15%のシェアを占め、長年の臨床的信頼と看護師への簡単なトレーニングが特徴です。透明窓による出血確認、色分けされたシリンジによる特許止血手順のガイド、使い捨て構造による再処理作業の排除が評価されています。抗菌裏地やQRコードによるトレーニングビデオへのアクセスなど、機能強化も進んでいます。

* ノブベース型デバイス: 2030年までに7.83%のCAGRで拡大しており、段階的な締め付けによる精密な圧力制御が、遠位橈骨動脈や小児症例に適しています。デュアルダイヤル構造により、カフを取り外すことなくベースライン圧迫を設定し、15分ごとに微調整できるため、特許止血プロトコルに合致します。看護師の介入回数がバンド型に比べて22%少ないと報告されており、高容量のカテーテル検査室での効率向上に貢献しています。

メカニズム別

* 空気圧式カフ: 2024年に59.88%の収益を占め、数十年にわたる実績のある信頼性と、グローバルなサービスロジスティクスを簡素化する少ない部品数が特徴です。均一な圧力を分散するシンプルなバルーンブラダーは、皮膚虚血のリスクを最小限に抑えます。クイックリリースバルブは、出血が再開した場合に即座に減圧できるため、安全性が確保されています。

* ハイブリッドまたは自動圧力制御デバイス: 7.98%のCAGRで成長すると予測されており、空気圧式ブラダーとマイクロプロセッサフィードバックループを組み合わせ、カフ下の脈拍灌流を測定します。光学センサーまたは圧電センサーがLEDパネルに血流信号を送信し、継続的な監視なしに段階的な減圧をガイドします。臨床監査では、ハイブリッドデバイスが手動シリンジに比べて橈骨動脈閉塞を34%削減することが示されています。

使用方法別

* 使い捨てカフ: 2024年に77.30%のシェアを獲得しており、感染管理の観点から単回使用が好まれています。20分での迅速な部屋の切り替えが日常的なカテーテル検査室のターンオーバー目標に合致します。生体ベースのTPUフィルムの使用により、環境への配慮も進んでいます。

* 再利用可能カフ: 8.12%のCAGRで拡大しており、廃棄物削減を重視するグリーン調達委員会が購入基準を再評価しています。オートクレーブ可能なシリコンブラダーは、50回の蒸気滅菌サイクルに耐えることが検証されています。RFIDタグがバックルハウジングに埋め込まれ、滅菌回数を記録し、耐用年数終了を中央ダッシュボードで通知することで、患者の安全を確保しています。

サイズ別

* 標準サイズカフ: 2024年に市場規模の70.13%を占め、14cmから20cmまでの成人手首周囲に対応します。流通業者はSKU数を減らすことで在庫管理を効率化でき、臨床教育者は普遍的なフィット感に基づいて研修モジュールを設計しています。

* 大型カフ: 年間8.28%の成長が予測されており、北米や中東の一部地域で平均手首サイズが20cmを超える肥満の増加に対応しています。肥満患者向けのPCIセンターでは、橈骨動脈症例の最大35%でサイズアップが必要と報告されています。メーカーは、均一な圧力を維持する3層TPUフィルム製の大型ブラダーを開発し、ベルクロ延長により浮腫のある手首にも確実にフィットさせることができます。

エンドユーザー別

* 病院: 2024年に65.03%のシェアを占め、確立された心臓病プログラム、24時間体制のカテーテル検査室スタッフ、即時の外科的バックアップが特徴です。学術センターは年間平均4,500件の橈骨動脈介入を実施し、関連ネットワーク全体で製品選択を標準化しています。

* 外来手術センター(ASC): 8.43%のCAGRで最も急速に成長しており、同日退院がメディケアの外来支払いスケジュールと調和しています。米国居住者の70%がASCから30分以内に住んでいるという統計は、分散型心臓ケアをサポートしています。ASCは、全身麻酔を避けるコンパクトな橈骨動脈手技を活用し、高いスループットと限られた夜間スタッフに焦点を当てたビジネスモデルに適合しています。

# 地域分析

* 北米: 2024年に橈骨動脈圧迫止血デバイス市場への最大の貢献者であり続けましたが、手技の浸透率は依然として国際的なベンチマークを下回っています。連邦政府の償還はアクセス経路間で中立ですが、民間保険会社は出血回避指標にボーナス支払いを結びつける傾向があり、橈骨動脈プロトコルを支持しています。

* 欧州: ドイツ、フランス、英国に支えられ、堅調な収益を上げています。EU-MDR(欧州医療機器規則)のハードルにより、SKUあたりのコンプライアンスコストが増加しています。RAO率を捕捉する全国監査は、病院認定更新の一部となり、管理者に実績のある特許止血性能を持つデバイスを選択するよう促しています。

* アジア太平洋: 最も高い手技成長率を記録しており、韓国の82.4%の橈骨動脈採用率と、日本のPCIあたり387米ドルのコスト削減が牽引しています。中国の「健康中国2030」計画は、2022年以降1,800以上のカテーテル検査室に資金を提供し、その多くは海外で橈骨動脈手技の訓練を受けた帰国心臓専門医によって運営されています。

# 競合状況

橈骨動脈圧迫止血デバイス市場は中程度の集中度を示しています。テルモは、TRバンドシリーズと年間5,000人以上の施術者を認定する集中的な臨床医トレーニングプログラムを通じてリーダーシップを維持しています。メリットメディカルは、血管アクセスライン内でのクロスセル機会を活用し、WRAPSODYステントグラフトデータを閉鎖デバイス提案に統合してエンドツーエンドのソリューションを提供しています。テレフレックスは2025年7月にBIOTRONIKの血管介入事業を7億6,000万ユーロで買収し、欧州の生産能力を拡大し、医師教育のフットプリントを広げました。

技術差別化は現在、センサーガイド圧力変調に集中しています。アボットは、Bluetooth対応カフを試験的に導入し、減圧プロファイルをクラウドダッシュボードにストリーミングすることで、キャンパス全体のRAO結果をベンチマークする品質チームを支援しています。日本のスタートアップであるFlowGuardは、脈拍振幅が事前設定された閾値を下回ると減圧を停止するアルゴリズム駆動デバイスでCEマークを取得しました。

戦略的な動きとしては、テルモがプエルトリコに3,000万米ドルの製造施設を着工し、米州への供給を現地化し、海上輸送の混乱リスクを軽減しています。カーディナルヘルスは2024年11月に新しい圧迫システムを発売し、使い捨て製品をバンドルしたGPO契約をターゲットにしています。今後5年間で、MDRのオーバーヘッドに苦しむ中堅欧州企業の間で統合が進み、多国籍企業が市場シェアを拡大する可能性があります。

主要プレイヤー:

* テルモ株式会社

* アボット

* テレフレックス・インコーポレイテッド

* レプーメディカルテクノロジー(北京)株式会社

* TZメディカル株式会社

# 最近の業界動向

* 2025年7月: テレフレックスは、BIOTRONIKの血管介入事業を7億6,000万ユーロで買収しました。

* 2024年2月: テルモは、プエルトリコに3,000万米ドルの製造施設を着工しました。

このレポートは、心臓カテーテル検査や冠動脈造影などの医療処置後に橈骨動脈の止血を補助する橈骨動脈圧迫止血デバイス市場に関する詳細な分析を提供しています。このデバイスは、出血合併症を軽減し、手術後の機能性と一貫した性能を提供することを目的としています。

市場は、2025年の基準年から2030年までに年平均成長率(CAGR)7.20%で成長し、2030年には3億2,523万米ドルの総収益を達成すると予測されています。現在、病院で最も広く使用されているデバイス形式はバンド/ストラップベースのタイプであり、2024年の世界売上高の47.15%を占めています。

市場の成長を牽引する主な要因としては、経橈骨動脈アプローチによる経皮的冠動脈インターベンション(PCI)の採用拡大、世界的な心血管疾患の負担増加、カテーテル検査室における大腿動脈アプローチと比較したコスト削減効果が挙げられます。さらに、パテント止血プロトコルの出現、自動化および圧力制御デバイスによる処置時間の短縮、外来診療における橈骨動脈アプローチを支持する償還制度の変化も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。低資源環境における手動のガーゼ/テープの高い使用率、橈骨動脈閉塞(RAO)のリスクとそれに伴う医療過誤訴訟のリスクが挙げられます。また、EU-MDR(欧州医療機器規則)への準拠コストがデバイス価格を上昇させていること、医療グレードのTPU(熱可塑性ポリウレタン)およびPU(ポリウレタン)のサプライチェーン制約も課題となっています。

この市場は、製品タイプ、メカニズム、使用方法、サイズ、エンドユーザー、および地域によって詳細にセグメント化されています。製品タイプ別では、バンド/ストラップベース、ノブベース、プレートベース、その他に分類されます。メカニズム別では、空気圧式、機械式、ハイブリッド/自動圧力制御式があります。ハイブリッド自動カフは、センサーで圧力を自動調整し、パテント止血をサポートすることで、橈骨動脈閉塞の発生率を2%未満に抑えるなど、安全性向上に貢献しています。使用方法別では、使い捨てデバイスと再利用可能デバイスに分けられます。エンドユーザー別では、病院、外来手術センター(ASC)、カテーテル検査室、その他が含まれます。外来手術センターでは、同日退院を可能にする橈骨動脈アプローチを好む傾向があり、2030年までにデバイス採用が年間8.43%増加すると予測されています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに分類され、主要地域の世界17カ国における市場規模とトレンドがカバーされています。予測期間中、アジア太平洋地域が最も速い処置成長を記録すると予想されています。欧州では、EU-MDR認証コスト(製品あたり5,000~100,000ユーロ)が生産費用を押し上げ、欧州の病院における最終価格に影響を与える主要な規制問題となっています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(テルモ、メリットメディカルシステムズ、アボット、テレフレックス、コーディスなど)が含まれており、各企業の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が網羅されています。本レポートは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 PCIにおける経橈骨動脈アプローチの採用拡大

- 4.2.2 世界的な心血管疾患の負担増加

- 4.2.3 カテーテル検査室における大腿動脈アプローチに対するコスト削減

- 4.2.4 開存止血プロトコルの出現

- 4.2.5 自動化および圧力制御デバイスによるターンアラウンドタイムの短縮

- 4.2.6 橈骨動脈アプローチを優遇する外来診療報酬の変化

- 4.3 市場の阻害要因

- 4.3.1 資源の少ない環境における手動ガーゼ/テープの高い使用率

- 4.3.2 橈骨動脈閉塞(RAO)のリスクと医療訴訟のリスク

- 4.3.3 EU-MDR準拠コストによるデバイス価格の上昇

- 4.3.4 医療グレードTPUおよびPUのサプライチェーン制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 バンド/ストラップ型デバイス

- 5.1.2 ノブ型デバイス

- 5.1.3 プレート型デバイス

- 5.1.4 その他

- 5.2 メカニズム別

- 5.2.1 空気圧式

- 5.2.2 機械式

- 5.2.3 ハイブリッド / 自動圧力制御式

- 5.3 用途別

- 5.3.1 ディスポーザブル

- 5.3.2 再利用可能

- 5.4 サイズ別

- 5.4.1 標準

- 5.4.2 大型

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 カテーテル検査室

- 5.5.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 テルモ株式会社

- 6.3.2 メリットメディカルシステムズ

- 6.3.3 アボット

- 6.3.4 テレフレックス・インコーポレイテッド

- 6.3.5 コーディス

- 6.3.6 アドバンスト・バスキュラー・ダイナミクス

- 6.3.7 フォージメディカル (VasoStat)

- 6.3.8 ガルトメディカルコーポレーション

- 6.3.9 レプーメディカル

- 6.3.10 深センSCWメディキャス

- 6.3.11 アテスグループ

- 6.3.12 メリットの血管閉鎖子会社 (アクセスポイント)

- 6.3.13 アドバンスト・バスキュラー・ソリューションズ

- 6.3.14 セムラーテクノロジーズ株式会社

- 6.3.15 ヴィゴン

- 6.3.16 北京デマックス医療技術

- 6.3.17 TZメディカル株式会社

- 6.3.18 アドビンヘルスケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

橈骨動脈圧迫デバイスは、医療現場において橈骨動脈への穿刺後に生じる出血を効果的に止血し、合併症を予防するために用いられる重要な医療機器でございます。心臓カテーテル検査や治療、血液ガス分析、透析シャント管理など、橈骨動脈が頻繁に利用される手技において、患者様の安全と快適性を確保する上で不可欠な役割を担っております。このデバイスの主な目的は、穿刺部位からの出血や血腫形成を抑制しつつ、末梢への血流を適切に維持することで、虚血性合併症のリスクを最小限に抑えることにあります。手首の橈骨動脈を的確に圧迫し、止血を促進するその機能は、医療の質の向上に大きく貢献していると言えるでしょう。

このデバイスにはいくつかの種類がございます。最も一般的に普及しているのは「機械式圧迫デバイス」で、透明なドーム状またはパッド状の圧迫部と、それを手首に固定するバンドから構成されております。多くの場合、圧迫の強さを調整するためのネジやダイヤルが備わっており、医療従事者が穿刺部位を視認しながら、患者様の状態に合わせて圧迫圧を細かく調整できる点が特徴です。これにより、過剰な圧迫による虚血を防ぎつつ、確実な止血を図ることが可能となります。代表的な製品としては、テルモ社のTR Bandやメリットメディカル社のRadianなどが挙げられます。また、一部にはカフに空気を注入して圧迫する「空気圧式圧迫デバイス」も存在し、より精密な圧迫圧管理が可能となる利点がございます。これらのデバイスの登場により、かつて主流であった医療従事者による「手動圧迫」の負担が大幅に軽減され、より効率的かつ安全な止血管理が実現いたしました。

橈骨動脈圧迫デバイスの主な用途は多岐にわたります。最も重要なのは、心臓カテーテル検査や治療、特に冠動脈造影や経皮的冠動脈インターベンション(PCI)における止血です。近年、大腿動脈アプローチと比較して合併症のリスクが低く、早期離床が可能であることから、橈骨動脈アプローチが世界的に普及しており、それに伴い橈骨動脈圧迫デバイスの需要も飛躍的に増加しております。その他にも、動脈血採血後の血液ガス分析や、透析患者様のシャント穿刺後の止血、動脈ライン留置後の抜去時止血など、様々な場面で活用されております。これらの手技において、確実な止血は患者様の出血性合併症を予防し、治療後の回復を早める上で極めて重要でございます。

関連する技術としては、まず「血管穿刺技術」の進化が挙げられます。超音波ガイド下穿刺は、血管の位置を正確に特定し、穿刺の成功率を高め、合併症を減らす上で非常に有効です。また、より細い針を使用するマイクロ穿刺キットは、血管への損傷を最小限に抑えることに貢献しております。止血効果を高めるために、局所止血剤や凝固促進剤を併用することもあります。さらに、「血管閉鎖デバイス(VCDs)」も関連技術として注目されます。これは主に大腿動脈穿刺後の止血に用いられますが、橈骨動脈用のVCDも開発されており、コラーゲンプラグや縫合糸を用いて血管を内側から閉鎖するアプローチを取ります。橈骨動脈圧迫デバイスは、VCDが不要な場合や、VCD使用後の補助的な止血に用いられることが一般的です。また、圧迫中に末梢の血流(指尖の脈拍やSpO2など)をモニタリングする技術は、過剰な圧迫による虚血を防ぐ上で不可欠であり、アレンテスト(Allen's test)の実施も重要視されております。

市場背景としましては、前述の通り、心臓カテーテル治療における橈骨動脈アプローチの普及が、橈骨動脈圧迫デバイス市場の拡大を牽引しております。このアプローチは、患者様の合併症リスクの低減、早期離床、そして快適性の向上といった多くの利点を提供するため、世界中の医療機関で採用が進んでおります。主要なメーカーとしては、テルモ株式会社がその代表的な製品であるTR Bandで世界市場をリードしており、その他にもメリットメディカル社など、多くの医療機器メーカーがこの分野に参入し、競争を繰り広げております。市場のトレンドとしては、より安全で確実な止血効果の追求はもちろんのこと、患者様の快適性向上(軽量化、装着感の改善)、医療従事者の操作性向上(装着の簡便さ、圧迫調整のしやすさ)、そしてコスト効率の改善が挙げられます。また、感染リスクの低減のため、使い捨て製品が主流となっております。

将来展望としましては、橈骨動脈圧迫デバイスはさらなる進化を遂げることが期待されております。例えば、「スマートデバイス化」の進展により、圧迫圧を自動で調整・モニタリングする機能や、止血状況をリアルタイムで検知し、適切なタイミングで圧迫を解除する機能が搭載される可能性があります。IoT技術との連携により、患者様の止血データを効率的に管理することも可能になるでしょう。また、皮膚刺激の少ない素材やアレルギー反応を起こしにくい素材の開発など、「生体適合性材料の進化」も重要なテーマです。患者様の血管の状態や体格に合わせて、よりパーソナライズされた圧迫デバイスの開発も進むかもしれません。非侵襲的止血技術との融合や、遠隔医療・在宅医療への応用も視野に入れられており、退院後の患者様自身やご家族が安全に管理できるような、より簡便で安全性の高いデバイスの開発が期待されます。一方で、コストと効果のバランス、医療従事者のトレーニングと標準化、そして過剰な圧迫による虚血や神経損傷のリスクをさらに低減する技術の開発は、引き続き重要な課題として取り組まれていくことでしょう。