放射線量管理市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

放射線量管理市場レポートは、製品・サービス(スタンドアロン線量追跡ソフトウェア、統合線量管理プラットフォームなど)、導入形態(オンプレミス、クラウド)、モダリティ(CT、核医学など)、用途(腫瘍学、心臓病学など)、エンドユーザー(病院、外来・画像診断センターなど)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

放射線量管理市場は、2025年から2030年にかけて堅調な成長が見込まれています。この市場は、より厳格な放射線安全規制、腫瘍学における精密画像診断への急速な移行、およびAIベースの線量最適化ツールの成熟によって牽引されています。

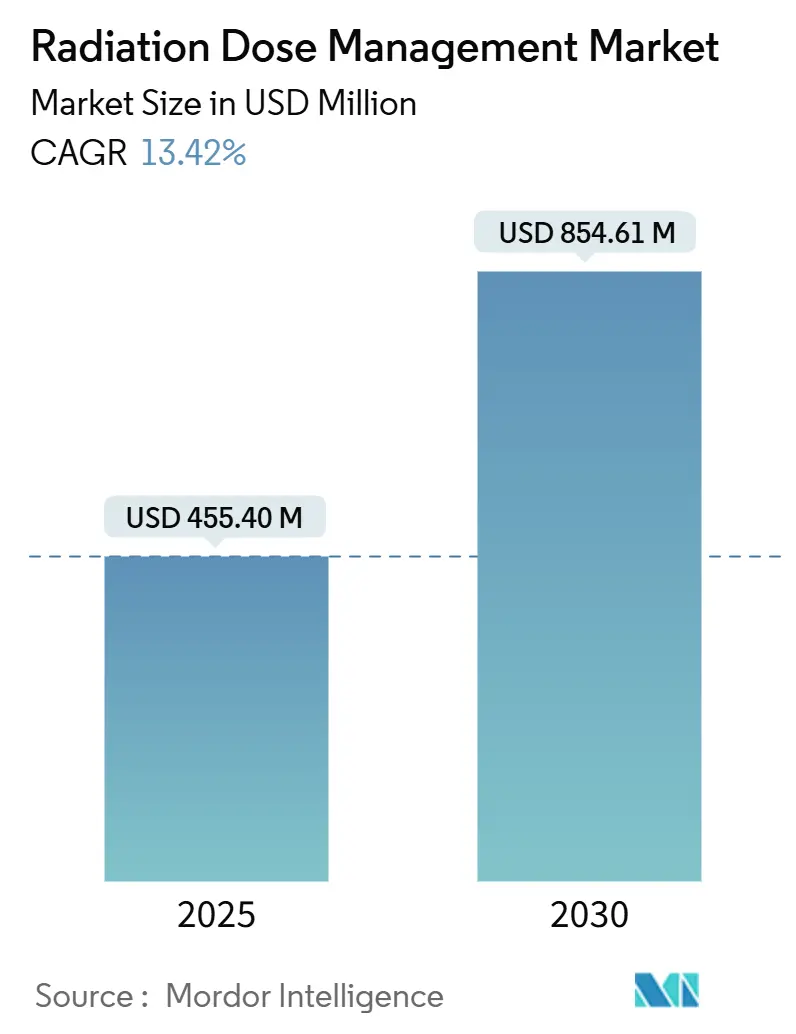

Mordor Intelligenceの分析によると、放射線量管理市場は2025年に4億5,540万米ドルに達し、2030年までに8億5,461万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は13.42%と見込まれています。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

主要な成長要因

* 放射線科における厳格な診断基準レベル(DRL)義務化: 規制当局は自主的なガイドラインから強制的な線量上限へと移行しており、すべての画像診断プロバイダーにスキャナーレベルでの追跡を義務付けています。米国FDAはCTシステムに累積線量表示と自動ログ記録を義務付け、Joint Commissionは2024年の認定条項で放射線安全プログラムの年次監査を義務付けています。欧州の医療機器規制(MDR)も線量最適化の証拠を市場アクセスに結びつけています。米国では、CMSの品質指標が償還とコンプライアンスを関連付けており、これらの規制が放射線量管理市場をすべての画像診断モダリティにおける必須の層へと変えています。

* 腫瘍学ワークフローにおけるCTおよびハイブリッド画像診断の増加: がん治療では、治療反応を監視するために連続的なCT、PET-CT、SPECT-CTが多用されており、患者の累積被曝量が増加し、監視の必要性が高まっています。AI駆動のプロトコル個別化は、患者の履歴に基づいて設定を調整し、画質を損なうことなく総線量を削減します。この高度な監視へのワークフロー依存が、腫瘍学を放射線量管理市場の主要セグメントとして確立しています。

* クラウドベースの分析による総所有コストの削減: サブスクリプションベースのクラウドホスト型プラットフォームは、かつて地域病院にとって障壁となっていた高額な初期投資を不要にします。PhilipsとAmazon Web Servicesの提携は、ハイパースケールインフラストラクチャが運用費用でエンタープライズグレードの分析を提供する方法を示しています。データレジデンシー規制が欧州の一部で導入を遅らせる一方で、ハイブリッドアーキテクチャ(ローカルデータストレージとクラウド分析の組み合わせ)がこの摩擦を軽減しています。AIモデルが一般的な病院のIT予算を超えるGPUリソースを要求するため、クラウド展開は次世代ソリューションのデフォルトパスとなっています。

* AIを活用したリアルタイム線量アラートの規制承認の獲得: 2025年にFDAは放射線CADソフトウェアをクラスIIに分類し、閾値を超えた場合にスキャンを停止するAIツールの経路を明確にしました。PhilipsのSmartSpeed Preciseは、速度と画像整合性のバランスを取るデュアルAIエンジンを搭載し、取得中の被曝量を削減します。機械学習モデルは、膨大な線量ログと患者属性を取り込み、最適なプロトコルを推奨します。これらの承認が一般的になるにつれて、ベンダーはCT、透視、インターベンションスイート全体でリアルタイムアラートモジュールを展開し、AIをケアの現場に組み込んでいます。

市場の抑制要因

* 地域病院および低中所得国における予算制約: 予算が限られている施設では、線量追跡システムの購入が緊急の患者ケアニーズと競合します。完全なプラットフォームは5万~20万米ドルかかる場合があり、直接的な償還インセンティブなしには正当化が困難です。多くの低中所得国は依然として基本的な画像診断能力の拡大に注力しており、高度な監視は二の次となっています。

* レガシーPACS/RISエコシステムとの統合の課題: 医療システムは、複数のベンダーの画像診断装置を運用していることが多く、それぞれが独自の線量ファイルを生成するため、集約が複雑になります。古いPACSやRISには最新のAPIが不足しており、監視ソフトウェアのコストを超えるミドルウェア投資が必要になる場合があります。DICOMのバリエーションも複雑さを増し、特に大規模ネットワークで一般的なマルチベンダー環境では顕著です。

セグメント分析

* 製品・サービス別: 統合型線量管理プラットフォームが2024年に45.23%の市場シェアを占め、2030年までに17.12%のCAGRで成長しています。これは、統一されたダッシュボードが被曝量追跡、プロトコル最適化、規制報告書の自動生成を単一のワークフローで行うためです。スタンドアロンの追跡ツールはニッチな分野(例:核医学線量測定)で残っていますが、プラットフォームプロバイダーが同等のモジュールを魅力的な価格でバンドルするため、利益圧力がかかっています。マネージドサービスは、病院が医療物理学タスクを外部委託するにつれて最も急速な成長を遂げています。

* 展開モード別: オンプレミス型インストールは、プライバシー規制と根強いリスク回避のため、依然として59.45%のシェアを保持していますが、クラウドソリューションは16.78%のCAGRで上昇しています。大規模な企業は、データをクラウドで分析しつつ画像をローカルに保持するハイブリッドモデルを採用することが多く、データレジデンシー法を尊重しつつAIや高度なベンチマークを可能にしています。地域病院にとっては、従量課金制が大規模な設備投資を不要にし、最新ツールへのアクセスを広げています。

* モダリティ別: コンピュータ断層撮影(CT)は、1スキャンあたりの線量が高く厳重な追跡が求められるため、2024年には展開の39.87%を占めました。しかし、核医学およびPET-CTは、放射性医薬品治療と超低線量PETプロトコルの普及により、2030年までに16.32%のCAGRで上昇すると予測されています。透視検査およびインターベンションX線も、長い処置時間とスタッフの被曝に関する考慮事項により、継続的なニーズがあります。

* アプリケーション別: 腫瘍学は、治療サイクル全体にわたる定期的な画像診断を反映し、2024年に放射線量管理市場規模の50.71%を占めました。しかし、心臓病学は、心臓CTが専門分野から最前線のトリアージへと進むにつれて、14.13%のCAGRで最も高い成長を遂げています。最適化された心臓CTがストレステストに取って代わることができるという証拠は、支払者がこのモダリティをより広く償還することを促し、それがボリュームを増加させています。

* エンドユーザー別: 300床以上の大規模病院は、包括的なコンプライアンス義務と大規模な設備予算に支えられ、2024年に収益の56.71%を占めました。しかし、外来および画像診断センターは、支払者が低コストの施設を好むため、14.57%のCAGRで成長しています。これらのセンターは、検査時間を短縮し、ピア比較を合理化するソフトウェアを重視しており、線量管理とスループットの向上を両立させています。

地域分析

* 北米: 2024年には放射線量管理市場の33.23%を占めました。これは、Joint Commissionの規制執行と、CMSが最適化を償還と結びつけていることによるものです。AIツールに対するFDAの早期承認は、米国の医療システムに先行者利益をもたらし、カナダも独自の線量報告基準を設けています。レガシーPACSの普及が導入を遅らせることもありますが、広範なEHR接続がエンタープライズ全体のベンチマークをサポートし、絶対的な支出においてこの地域をリードさせています。

* アジア太平洋: 2030年までに15.03%のCAGRを記録し、最も急速に成長する地域です。インドの広範な病院建設プログラムと中国のデジタルヘルス投資がボリュームを牽引し、日本は高齢化社会が画像診断の強度を高めています。オーストラリアと韓国は、ハイブリッド展開の好みとAIモジュールの迅速な採用で先進市場のパターンを反映しています。東南アジア諸国はまずスキャナーの調達を優先しますが、新しい国家ガイドラインを満たすために線量管理をバンドルする傾向が強まっています。

* ヨーロッパ: MDRの調和が加盟国全体でのベンダー認証を簡素化するため、着実に成長しています。ドイツ、フランス、英国が導入を主導し、北欧諸国は統合されたケアシステムによりほぼ普遍的なコンプライアンスを達成しています。データ主権に関する考慮事項は、ローカルストレージとクラウド分析を組み合わせたハイブリッドソリューションを奨励しており、ベンダーは現在、提案にこれを組み込んでいます。

競争環境

競争は中程度です。画像診断OEM(Philips、GE Healthcare、Siemens Healthineersなど)は、既存のスキャナーを活用して独自の線量ダッシュボードをアップセルしています。Sectra、Qaelum、Novaradなどの純粋なプレイベンダーは、マルチブランドのフリートに適合するベンダーニュートラルな分析を通じて市場を切り開いています。クラウド展開の台頭は、大規模プラットフォームが匿名化されたデータセット全体でAIトレーニングをスケールできるため、統合を加速させています。

戦略的な動きとしては、Philipsが2025年に冠動脈CT線量削減を検証するRADIQAL試験を開始し、Sectraが米国の中規模システム向けにSaaSモデルを拡大、Siemens Healthineersが小児線量アラートアルゴリズムを共同開発するために主要な学術センターと提携しました。

厳格なプライバシー規制がある地域では、ハイブリッド展開が差別化要因となっています。これは、機密性の高い患者データをオンプレミスで保持しつつ、クラウドの拡張性と分析能力を活用できるためです。この傾向は、特に欧州連合のGDPRのような規制が厳しい市場で顕著です。

市場の成長要因

市場の成長は、主に以下の要因によって推進されています。

1. 放射線被ばくに対する意識の高まりと規制の強化: 患者と医療従事者の間で放射線被ばくのリスクに対する認識が高まっており、各国政府や医療機関は線量管理に関するガイドラインや規制を強化しています。これにより、線量管理ソリューションの導入が義務付けられるケースが増えています。

2. 医療画像診断の利用増加: 世界的に慢性疾患の増加や高齢化が進む中で、CT、MRI、PETなどの高度な画像診断の利用が拡大しています。診断件数の増加に伴い、線量管理の必要性も高まっています。

3. AIと機械学習の統合: AIと機械学習の技術が線量最適化、異常検出、予測分析に活用されることで、線量管理ソリューションの精度と効率が向上しています。これにより、よりパーソナライズされた線量プロトコルが可能になり、市場のイノベーションを促進しています。

4. クラウドベースソリューションの普及: クラウドコンピューティングの進化により、スケーラブルでコスト効率の高い線量管理ソリューションが提供されるようになりました。これにより、特に中小規模の医療機関でも高度な分析ツールにアクセスできるようになり、市場の浸透を加速させています。

5. 相互運用性と標準化の進展: 異なるベンダーのシステム間でのデータ共有と統合を可能にする相互運用性標準(DICOM、HL7など)の採用が進んでいます。これにより、医療機関は既存のインフラを最大限に活用しながら、包括的な線量管理プログラムを構築できるようになります。

これらの要因が複合的に作用し、線量管理市場は今後も堅調な成長を続けると予測されます。特に、患者中心の医療への移行とデータ駆動型意思決定の重視が、この市場の拡大をさらに後押しするでしょう。

このレポートは、診断およびインターベンショナルイメージング機器(CT、透視検査、X線撮影/マンモグラフィ、核医学、PET-CTなど)からの電離放射線被ばくを捕捉、分析、報告するソフトウェアプラットフォームおよび関連する専門サービスで構成される、世界の放射線量管理市場に関する詳細な分析を提供しています。これらのツールは、医療提供者がコンプライアンスを文書化し、プロトコルをベンチマークし、患者とスタッフの安全を最適化するのに役立ちます。ハードウェア線量計、エリアモニター、放射線遮蔽製品は本評価の対象外です。

市場の概要と成長予測

世界の放射線量管理市場は、2030年までに年平均成長率(CAGR)13.42%で成長すると予測されています。この成長は、主に以下の要因によって推進されています。

市場の推進要因

* 放射線科における厳格なDRL(診断基準レベル)義務化: 放射線量の最適化と患者安全の確保を目的とした規制の強化が、市場の成長を強く後押ししています。

* 腫瘍学ワークフローにおけるCTおよびハイブリッドイメージング処置量の増加: がん診断と治療におけるこれらのイメージングモダリティの利用拡大が、線量管理ソリューションの需要を高めています。

* クラウドベース分析による総所有コスト(TCO)の削減: クラウドソリューションは、初期投資を抑え、運用コストを削減できるため、導入が進んでいます。

* AI搭載リアルタイム線量アラートの規制承認: AIを活用したリアルタイムの線量監視およびアラートシステムが規制当局の承認を得ており、臨床現場での採用が加速しています。

* フォトンカウンティングCTへの移行による超低線量プロトコル(UID)の実現: 新しいCT技術が、より低い放射線量での高画質イメージングを可能にし、線量管理の重要性を高めています。

* G7炭素削減目標によるエネルギー効率の高いイメージングスイートへの推進: 環境への配慮から、エネルギー効率の高いイメージング機器とそれに伴う線量管理システムの導入が奨励されています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 地域病院および低中所得国(LMICs)における予算制約: 資金不足が、先進的な線量管理システムの導入を困難にしています。

* 既存のPACS/RISエコシステムとの統合の課題: 既存の医療情報システムとの互換性や統合の複雑さが、導入の障壁となることがあります。

* 放射線科医不足によるプロトコル最適化の遅れ: 専門家の人材不足が、線量プロトコルの最適化と新しいシステムの効果的な活用を遅らせる可能性があります。

* データ主権に関する懸念によるクラウド導入の制限: 機密性の高い患者データのクラウド上での管理に対する懸念が、一部地域でのクラウド展開を制限しています。

セグメンテーションのハイライト

レポートでは、製品・サービス、展開モード、モダリティ、アプリケーション、エンドユーザー、地域別に市場を詳細に分析しています。

* 展開モード別: クラウド/ウェブホスト型ソリューションは、サブスクリプション料金、低い設備投資、GPU対応AIへのアクセスといった利点から、年平均成長率16.78%で最も急速に成長しています。

* モダリティ別: 核医学およびPET-CTの導入は、精密な放射性医薬品治療が詳細な線量測定を必要とすることから、年平均成長率16.32%で最も高い成長が見込まれています。

* エンドユーザー別: 外来診療所や画像診断センターは、スループットの向上、検査時間の短縮、規制遵守のニーズから、線量管理プラットフォームの導入を進めています。

地域別の成長

地域別では、アジア太平洋地域が年平均成長率15.03%で最も急速に拡大すると予測されています。これは、インドにおける大規模な病院近代化、中国のデジタルヘルス投資、および規制の調和の進展によるものです。

調査方法論

本レポートは、堅牢な調査方法論に基づいて作成されています。医療物理学者、放射線科管理者、モダリティOEM製品マネージャー、医療ITインテグレーターへの一次調査に加え、国際原子力機関(IAEA)、米国放射線防護測定審議会(NCRP)、ユーロスタットなどの公的機関、査読付きジャーナル、企業報告書、規制通知、特許分析などの二次調査から基礎データを収集しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、イメージング処置の成長、スキャナーの設置ベース、病院の病床数、放射線安全規制、クラウド普及率などの主要変数を考慮して行われています。データは毎年更新され、重要な規制変更やM&Aイベントによって中間更新も行われます。

競争環境

レポートには、市場集中度、市場シェア分析、およびAgfa-Gevaert NV、Bayer AG、Canon Medical Informatics、FUJIFILM Holdings、GE HealthCare Technologies Inc.、Koninklijke Philips N.V、Siemens Healthineers、Volpara Healthなどを含む主要企業の詳細なプロファイルが含まれています。

市場機会と将来展望

市場は、技術革新と規制強化によって新たな機会が生まれており、特にAIの進化や新しいイメージング技術の登場が、今後の市場成長をさらに加速させると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 放射線科における厳格なDRL義務化

- 4.2.2 腫瘍学ワークフローにおけるCTおよびハイブリッドイメージング処置量の増加

- 4.2.3 クラウドベースのアナリティクスによる総所有コストの削減

- 4.2.4 AIを活用したリアルタイム線量アラートが規制当局の承認を獲得

- 4.2.5 フォトンカウンティングCTへの移行による超低線量プロトコル(UID)の実現

- 4.2.6 今後のG7炭素削減目標がエネルギー効率の高い画像診断スイートを推進

-

4.3 市場の阻害要因

- 4.3.1 地域病院およびLMICにおける予算制約

- 4.3.2 レガシーPACS/RISエコシステムとの統合の課題

- 4.3.3 放射線科医不足によるプロトコル最適化導入の遅延

- 4.3.4 データ主権に関する懸念がクラウド導入を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品・サービス別

- 5.1.1 スタンドアロン線量追跡ソフトウェア

- 5.1.2 統合線量管理プラットフォーム

- 5.1.3 プロフェッショナル&マネージドサービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド/ウェブホスト型

-

5.3 モダリティ別

- 5.3.1 コンピュータ断層撮影 (CT)

- 5.3.2 透視検査&インターベンショナルX線

- 5.3.3 核医学/PET-CT

- 5.3.4 レントゲン撮影&マンモグラフィー

-

5.4 用途別

- 5.4.1 腫瘍学

- 5.4.2 循環器学

- 5.4.3 整形外科&外傷

-

5.5 エンドユーザー別

- 5.5.1 病院(>300床)

- 5.5.2 外来&画像診断センター

- 5.5.3 その他(学術機関、CRO、政府機関)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Agfa-Gevaert NV

- 6.3.2 Bayer AG

- 6.3.3 Bracco Imaging S.p.A

- 6.3.4 Canon Medical Informatics

- 6.3.5 FUJIFILM Holdings

- 6.3.6 GE HealthCare Technologies Inc.

- 6.3.7 Guerbet SA

- 6.3.8 Koninklijke Philips N.V

- 6.3.9 INFINITT Healthcare

- 6.3.10 Landauer, Inc.

- 6.3.11 Medsquare

- 6.3.12 Mirion Technologies

- 6.3.13 Novarad Corporation

- 6.3.14 PACSHealth, LLC

- 6.3.15 Qaelum NV

- 6.3.16 Sectra AB

- 6.3.17 Siemens Healthineers

- 6.3.18 Sun Nuclear (Mirion)

- 6.3.19 Thermo Fisher Scientific

- 6.3.20 Volpara Health

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

放射線量管理とは、放射線を取り扱う作業従事者や、放射線施設周辺の一般公衆が受ける放射線被ばくを、合理的に達成可能な限り低く抑える(ALARA: As Low As Reasonably Achievable)ことを目的とした一連の活動を指します。これは、放射線による健康影響、特に確定的影響(一定線量以上で発現する影響)の防止と、確率的影響(線量に比例して発生確率が増加する影響)のリスク低減を追求する上で極めて重要な概念です。具体的には、放射線量の測定、記録、評価、そしてそれに基づく被ばく低減対策の計画と実施、さらには法令遵守がその主要な要素となります。

放射線量管理にはいくつかの種類があります。まず、最も基本的なものとして「個人線量管理」が挙げられます。これは、放射線作業従事者一人ひとりの被ばく線量を管理するもので、OSL線量計、ガラス線量計、熱ルミネッセンス線量計(TLD)、半導体線量計、ポケット線量計(APD)などの個人線量計が用いられます。次に、「作業環境線量管理」は、作業場所の空間線量率、表面汚染、空気中放射能濃度などを継続的に監視・管理するものです。これにはサーベイメータやエリアモニタ、ダストモニタなどが使用されます。さらに、「医療被ばく管理」は、X線診断、CT検査、PET検査、放射線治療など、医療における患者および医療従事者の被ばくを管理するもので、診断参考レベル(DRL)の活用などが進められています。また、原子力施設周辺や広域環境における放射線レベルを監視する「環境放射線管理」や、事故や災害発生時に迅速な測定と防護措置を講じる「緊急時被ばく管理」も重要な側面です。

放射線量管理は多岐にわたる分野で活用されています。最も代表的なのは、原子力発電所や再処理施設における運転、保守、廃止措置作業における作業員の被ばく管理、および周辺環境のモニタリングです。医療分野では、放射線診断や放射線治療を行う医療機関において、患者の被ばく線量を最適化しつつ、医療従事者の安全を確保するために不可欠です。研究機関や大学では、放射性同位元素(RI)を使用する実験室での被ばく管理が求められます。その他、非破壊検査、空港や港湾での放射性物質検査、さらには宇宙飛行士の宇宙放射線被ばく管理など、放射線を利用するあらゆる場面でその重要性が認識されています。

放射線量管理を支える関連技術は日々進化しています。線量計は、個人線量計では小型化、高精度化、リアルタイム測定が可能なものが開発され、環境線量計では、GM管、NaIシンチレーション検出器、半導体検出器を用いたサーベイメータや、常時監視が可能なエリアモニタ、ダストモニタ、水モニタなどが普及しています。これらの測定データを効率的に管理・解析するための「データ管理システム」は、被ばく履歴の追跡、統計分析、法令報告書作成に不可欠です。また、放射線を遮蔽するための鉛、コンクリート、水などの「シールド技術」や、高線量下での作業を安全に行うための「遠隔操作技術」(ロボット、マニピュレータ)も重要な役割を果たします。近年では、放射線の発生源や分布を視覚的に捉えることができる「放射線可視化技術」(コンプトンカメラ、ガンマカメラ)や、リアルタイムモニタリング、予測、最適化にAIやIoTを応用する動きも活発化しています。

市場背景としては、福島第一原子力発電所事故以降、国内外で放射線防護に関する規制がより厳格化され、放射線量管理の重要性が一層高まっています。原子力産業においては、新規建設は限定的であるものの、既存施設の維持管理、廃止措置、再稼働に向けた安全対策強化の需要が継続しています。医療分野では、高齢化社会の進展に伴う画像診断の増加や、放射線治療の高度化により、患者および医療従事者の被ばく管理に対する需要が拡大しています。非破壊検査やその他の産業利用においても、放射線利用の安定的な需要が存在します。技術面では、線量計の小型化、高精度化、リアルタイム化、ネットワーク化が進み、より効率的で信頼性の高い管理が可能になっています。一方で、専門人材の育成、導入コスト、データの標準化と異なるシステム間の連携などが課題として挙げられます。

将来展望としては、放射線量管理はさらなるリアルタイム化と高精度化が進むと予想されます。ウェアラブル線量計の普及や、IoTを活用した常時監視システムにより、作業者の被ばく状況や作業環境の変化を瞬時に把握できるようになるでしょう。AIとビッグデータの活用は、被ばく線量の予測、作業計画の最適化、異常検知の高度化に貢献し、より安全で効率的な放射線作業を実現します。ロボット技術との融合による遠隔・自動化は、高線量下での作業における人間の被ばくリスクを大幅に低減させます。また、医療、産業、環境など異なる分野で得られる放射線量データを統合的に管理し、横断的に活用するシステムの構築も進むと考えられます。国際的な規制動向に合わせた技術やシステムの標準化も重要な課題です。さらに、仮想現実(VR)や拡張現実(AR)を用いた実践的な教育・訓練プログラムの導入により、放射線防護に関する知識と技能の向上が図られるでしょう。将来的には、個人の放射線感受性や過去の被ばく履歴に基づいた、よりパーソナライズされた放射線量管理が実現する可能性も秘めています。