放射線量管理市場 市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

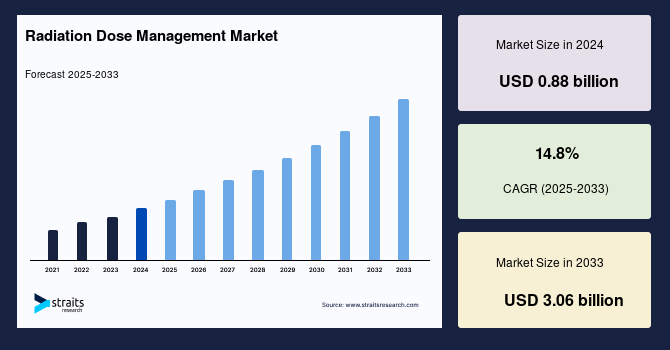

世界の放射線量管理市場は、患者の安全に対する懸念の高まり、厳格な法規制、医療提供者の義務、そして新興国における医療インフラの拡大を背景に、顕著な成長を遂げています。2024年には0.88億米ドルの市場規模であったこの市場は、2025年には1.01億米ドルに達し、2033年までには3.06億米ドルへと拡大すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は14.8%という力強い伸びが見込まれています。

**市場概要(Market Overview)**

放射線量管理とは、X線、CTスキャン、透視検査、インターベンション放射線治療といった医療画像診断手技において患者に与えられる放射線量を監視し、記録し、最適化する一連の行為を指します。その究極の目的は、診断画像の品質を維持しつつ、不必要な放射線被ばくを低減することで患者を保護することにあります。この市場の成長は、世界的に医療画像診断件数が増加していることに加え、放射線機器の技術革新、そして患者および医療従事者による放射線量管理の採用拡大が今後も主要な成長要因となるでしょう。

**市場促進要因(Market Drivers)**

1. **医療画像診断件数の世界的な増加:**

慢性疾患の罹患率増加と医療画像診断技術の進歩が相まって、CT、透視検査、インターベンション放射線治療といった画像診断モダリティの利用が拡大しています。この医療画像診断の利用増加は、患者の放射線被ばく量の増加に直結し、結果として放射線量管理システムの需要を押し上げています。OECDのデータによると、多くの国でCTおよびMRI検査の実施件数は着実に増加しています。特に米国では、2023年には約7,400万件のCT検査が実施されると予測されており、これは世界の総CT検査件数の約18%を占める規模です。1980年代には年間300万件であったCTスキャンがこれほどまでに増加していることは、診断目的における医療画像診断への依存度が高まっていることを明確に示しており、放射線被ばく量の増加に寄与しています。

2. **小児患者における放射線被ばくへの懸念:**

小児患者は、その小さな体格と組織の高い感受性から、放射線被ばくの有害な影響を受けやすい傾向があります。小児画像診断における放射線被ばくを低減するための取り組みは、専門的な画像診断方法や線量低減戦略の開発につながっています。これらの対策にもかかわらず、小児画像診断の件数は増加の一途をたどっています。2020年の調査によると、米国の小児救急部門におけるCTなどの高度画像診断の利用は、2009年の6.4%から2018年には8.7%に増加しました。この内訳を見ると、CTスキャンは3.9%から2.9%に減少したものの、超音波検査が2.5%から5.8%に、MRIが0.3%から0.6%に増加しており、全体として高度画像診断の利用が増えていることが分かります。

3. **インターベンション放射線治療の増加:**

血管造影、心臓カテーテル検査、透視下ガイド下インターベンションといったインターベンション放射線治療は、様々な病状の診断と治療に不可欠です。これらの手技は、より長時間の透視検査とより高い放射線量を必要とすることが多く、インターベンション治療の需要が増加するにつれて、患者の安全を維持し、放射線量を最適化するための効果的な放射線量管理技術の必要性も高まっています。

4. **がん発生率の上昇:**

世界中でがんの発生率が上昇していることも、放射線量管理市場を牽引する重要な要因の一つです。がんは、過度の飲酒、喫煙、不健康な生活習慣といった複数の要因により急速に増加しており、現在では世界で二番目に主要な死因となっています。インターベンション腫瘍学デバイスは、がんの診断と治療、そして外科医が効果的な治療戦略を構築するのに役立ちます。新しい技術の迅速な採用は、インターベンション腫瘍学機器の需要を高める可能性があり、ひいては世界の放射線量管理市場の成長を促進します。

5. **低侵襲手術への需要拡大:**

患者の身体的負担が少ない低侵襲手術への需要が世界的に高まっており、これに伴い、術中の画像ガイド下手技が増加しています。これらの手技においても放射線被ばくが伴うため、放射線量管理の重要性が増しています。

6. **放射線機器の継続的な技術革新:**

医療画像診断技術における継続的な進歩、例えば画像診断モダリティ、ソフトウェアアルゴリズム、線量監視機能などが、放射線量管理ソリューションの革新を推進しています。特に、人工知能(AI)と機械学習(ML)アルゴリズムは、リアルタイムの被ばく監視、個別化された線量調整、予測分析を可能にすることで、放射線量管理を変革しています。これらのアルゴリズムは、患者の放射線被ばく履歴、画像パラメータ、臨床結果といった膨大なデータセットを利用して、パターン、傾向、潜在的なリスクを特定します。例えば、AIを搭載した線量監視ソフトウェアは、患者固有の放射線量を計算し、推奨される限界からの逸脱を臨床医に通知することができます。Forbesによると、世界のヘルスケア分野におけるAI市場は2023年に224.5億米ドルの価値がありました。

さらに、CT、MRI、PETなどの医療画像診断技術は、画質、診断精度、放射線量低減機能の向上をもたらす技術的進歩を遂げています。例えば、CTスキャナーにおける反復再構成技術や線量変調アルゴリズムは、医療従事者がより少ない放射線量で高品質の画像を取得することを可能にします。Journal of the American Medical Association (JAMA)に発表された研究によると、低線量CTプロトコルは、CTスキャンを受ける患者の放射線被ばくを大幅に低減します。これらの技術革新は、放射線被ばくを管理しつつ診断能力を向上させるための新たな機会を創出しています。

**市場抑制要因(Market Restraints)**

1. **データプライバシーとセキュリティの懸念:**

放射線量管理ソリューションは、放射線被ばく履歴や医療画像記録など、機密性の高い患者情報を収集、保存、分析する必要があります。患者情報を保護するため、医療提供者は米国の医療保険の携行性と責任に関する法律(HIPAA)や欧州連合の一般データ保護規則(GDPR)といった厳格なデータプライバシー基準に従う必要があります。データセキュリティを確保し、不正アクセスや侵害から保護するためには、堅牢なサイバーセキュリティ対策と継続的な監視が必要であり、これは医療機関にとって複雑さと潜在的なコンプライアンス上の課題を加えています。専門家は、米国におけるデータ侵害のコストは約2,000万米ドルに上ると推定しています。

攻撃者がデータを暗号化し、復号のために身代金を要求するランサムウェア攻撃は、医療機関にとって大きな懸念となっており、ダウンタイム、経済的損失、ブランドイメージの損傷を引き起こしています。強力な暗号化とアクセス制限は、患者データを不正なアクセスや傍受から保護するために不可欠です。暗号化は保存中および転送中のデータを保護し、情報が傍受された場合でも不正な第三者には読み取れないようにします。アクセス制御は、ユーザーの役割と権限に基づいて機密情報へのアクセスを制限し、職務を遂行するために必要な者のみがアクセスできるようにします。これらのセキュリティ要件は、放射線量管理システムの導入と運用におけるコストと複雑さを増加させる可能性があります。

**市場機会(Market Opportunities)**

1. **医療画像診断技術の継続的な進歩とAI/MLの統合:**

前述の通り、AIやMLアルゴリズムの進化は、放射線量管理の精度と効率を飛躍的に向上させる可能性を秘めています。これらの技術は、リアルタイムでの線量監視、個別化された線量計画、そして将来の被ばくリスク予測など、新たなソリューションの開発を可能にし、市場に大きな成長機会をもたらします。

2. **新興市場における需要の拡大:**

アジア太平洋地域をはじめとする新興国では、医療インフラの整備が進み、医療へのアクセスが改善されています。これにより、医療画像診断の利用が増加し、それに伴い放射線量管理の必要性も高まっています。これらの地域は、新たな市場開拓の大きな機会を提供します。

3. **専門的なソリューションの開発:**

小児患者や特定の疾患を持つ患者など、特定のニーズを持つグループに対して、より特化した放射線量管理ソリューションを開発することで、市場のさらなる拡大が期待されます。例えば、小児向けに最適化された画像診断プロトコルや、被ばく量を最小限に抑えるための機器の開発などが挙げられます。

4. **医療ITエコシステムとの統合:**

放射線量管理システムを電子カルテ(EMR)、遠隔医療プラットフォーム、医療分析ツールなどの他の医療ITシステムと統合することで、より包括的かつ効率的な患者ケアを提供できるようになります。これにより、データの流れがスムーズになり、意思決定が改善され、全体的な運用効率が向上する可能性があります。

**セグメント分析(Segment Analysis)**

**1. 画像診断モダリティ別**

* **X線撮影・マンモグラフィ:**

世界の放射線量管理市場において、X線撮影およびマンモグラフィが最大の市場シェアを占めています。これらの画像診断モダリティは、X線を用いて胸部、骨、乳房といった特定の身体部位の二次元画像を生成します。骨折、肺疾患、乳がんなど、様々な病状のスクリーニング、診断、モニタリングに広く利用されています。X線撮影およびマンモグラフィにおける放射線量管理には、患者への放射線量を最小限に抑えつつ、診断に必要な画質を得るために、管電圧や管電流といった露出パラメータを適切に制御することが含まれます。さらに、線量最適化と画質基準を維持するためには、機器の継続的な校正、品質管理手順、そして放射線技師のトレーニングが不可欠です。この優位性は、がん罹患リスクを低減するためのマンモグラフィソフトウェアの利用増加と関連しています。例えば、NHSイングランドの2023年1月のデータによると、単純X線撮影が最も一般的であり(165万件)、次いで診断用超音波検査(81万件)、CT(52万件)、MRI(31万件)が続きました。

* **核医学:**

核医学セグメントは、予測期間中に最も速いCAGRで成長すると予想されています。核医学画像診断は、放射性トレーサーを投与し、それが放出するガンマ線を特殊なカメラで検出することで、内部臓器や生理学的プロセスの画像を生成します。代表的な核医学技術には、PET、SPECT、骨スキャンなどがあります。核医学治療はCTスキャンと比較して一般的に放射線量が低いものの、患者の被ばくを減らし、画質を向上させるためには適切な放射線量管理が依然として必要です。核医学における線量管理戦略には、トレーサー線量の最適化、適切な画像診断プロトコルの確立、そして正確な画像解釈を保証するための品質保証プログラムの実施が含まれます。この成長は、世界中でSPECTおよびPETスキャン手技の件数が増加していることに起因しています。例えば、年間4,000万件以上のSPECTおよびPETスキャン手技が実施されており、放射性同位元素の需要は最大5.0%増加しています。

* **CTおよび透視検査・インターベンション画像診断:**

CTスキャンや透視検査、インターベンション画像診断は、高い診断能力を持つ一方で、患者への放射線被ばく量も相対的に高くなる傾向があります。そのため、これらのモダリティにおける放射線量管理は、診断の質を損なうことなく被ばく量を最小限に抑える上で極めて重要であり、市場成長の強力な推進力となっています。

**2. 用途別**

* **整形外科:**

整形外科セグメントは、放射線量管理市場において最大の市場シェアを占めています。整形外科では、骨折、関節炎、関節損傷といった筋骨格系疾患の診断とモニタリングにX線画像診断が頻繁に利用されます。整形外科手技には、診断用X線撮影や、関節注射、関節造影、整形外科手術といった透視下ガイド下インターベンションが含まれる場合があります。整形外科における放射線量管理は、正確な診断と治療計画のために適切な画質を維持しつつ、最小限の放射線量で診断画像を得るために、画像診断手技と技術を最適化することに重点を置いています。整形外科医は、デジタルX線撮影、低線量透視モード、線量低減フィルターなどを用いて、画像診断手技中の患者の放射線被ばくを低減しています。

さらに、これらの製品が手術中に患者と整形外科医を保護する上で果たすメリットも、市場拡大を推進すると期待されています。透視検査技術は整形外科手術において大きな利点をもたらしますが、患者を放射線に被ばくさせ、皮膚刺激、不妊症、白内障を引き起こす可能性があります。加えて、外傷症例やスポーツ傷害の増加が整形外科手術の拡大を促しており、これらの手技における放射線量管理製品の利用を後押ししています。例えば、2022年のInjury Factsのデータによると、約360万人がスポーツおよびレクリエーション機器による怪我で救急治療室を受診しています。

* **腫瘍学:**

腫瘍学セグメントは、予測期間中に最も速いCAGRを記録すると予想されています。この成長は、CTスキャンを含む診断画像診断のような非侵襲的診断技術への需要の高まりに起因しています。腫瘍の特定のために定期的に電離放射線を使用すると、状況を悪化させる可能性があります。例えば、肺がん検出のための1回の胸部CTスキャンは、100回から800回のX線被ばくに相当します。結果として、CTスキャンシステムに放射線量管理ソフトウェアを導入する必要性が高まっており、これが市場の拡大を推進しています。

* **循環器科および神経学:**

循環器科では、心臓カテーテル検査や血管造影などの手技が頻繁に行われ、これらの手技では透視検査が不可欠であるため、放射線量管理が極めて重要です。同様に、神経学においても、脳や脊髄の疾患診断にCTやPETなどの高度な画像診断が用いられるため、放射線量管理の需要が高まっています。

**3. エンドユーザー別**

* **診断センター:**

診断センターセグメントは、最大の市場シェアを占め、かつ予測期間中に最も速いCAGRで成長すると予測されています。独立した画像診断施設や放射線科クリニックを含む診断センターは、外来患者向けに診断画像診断サービスを提供する上で不可欠な役割を担っています。これらの施設は、X線、CTスキャン、MRI、超音波、核医学スキャンなど、様々な画像診断モダリティを提供し、多様な病状の診断に対応しています。

さらに、世界中で診断施設の数が増加していることが、このセグメントの成長を推進しています。外来サービスはより個別化されたアプローチを可能にし、潜在的に優れた線量最適化戦略につながるため、診断センターへの患者訪問が増加しています。例えば、HealthValue Groupは2023年4月に、米国には約6,000の独立した外来画像診断センターが存在すると報告しています。

* **病院および専門クリニック:**

病院および専門クリニックセグメントも、市場においてかなりの収益を生み出しています。画像診断スキャン、特に放射性同位元素を使用する単一光子放出コンピューター断層撮影(SPECT)および陽電子放出断層撮影(PET)スキャン技術の件数が増加していることが、このセグメントの拡大を推進しています。世界原子力協会によると、2023年7月現在、世界中で10,000以上の病院が医療において放射性同位元素を使用しており、その治療の90%以上が診断目的であるとされています。病院や専門クリニックは、複雑な症例や高度な治療を扱うため、放射線量管理システムの導入が不可欠です。

**地域分析(Regional Analysis)**

* **北米:**

北米は世界の放射線量管理市場において最大の市場シェアを占めており、予測期間中に14.9%のCAGRで成長すると推定されています。放射線診療における患者安全ガイドライン、特に電離放射線への被ばくに関する規制が、この地域における放射線量管理ソフトウェアソリューションの拡大を後押ししています。さらに、米国における核医学手技の高い件数とSPECTカメラの利用可能性も、北米市場の拡大を促進すると予測されています。世界原子力協会によると、2023年7月には米国で2,000万件以上の核医学手技が実施され、欧州では約1,000万件が実施されました。

* **欧州:**

欧州は予測期間中に15.2%のCAGRを示すと予想されています。2023年には2番目に大きな市場シェアを占めており、これは放射線防護教育とトレーニングへの重点化、および放射線量管理ソフトウェアの採用が進んでいることに起因しています。さらに、主要企業による製品の普及拡大への取り組みも、欧州における放射線量管理市場の成長を推進すると期待されています。

* **アジア太平洋:**

アジア太平洋市場は、今後数年間で最も速いCAGRで成長する可能性が高いです。この地域で最も高いCAGRは、放射線量管理ソフトウェアに対する意識の高まりが利用増加を促していることに関連しています。さらに、この地域における医療支出の増加も、市場を前進させる可能性が高いです。Economic Timesによると、インドの公衆衛生支出は2023年2月時点で、2021年の1.8%、前年の1.3%から増加し、2022年にはGDPの2.1%に達しました。医療インフラの急速な発展と患者数の増加が、放射線量管理システムの需要を強力に後押ししています。

* **中東・アフリカおよび中南米:**

中東・アフリカおよび中南米地域では、予測期間を通じて収益成長が比較的緩やかになると予想されています。この成長は、医療インフラの不足と医療投資の減少に起因しており、結果として放射線量管理ソフトウェアの導入が少ない傾向にあります。しかし、これらの地域でも医療意識の向上と経済発展に伴い、将来的には市場の潜在的な成長が見込まれます。

この市場の動向は、医療技術の進歩と患者安全への意識向上という、現代医療が直面する二つの重要な課題に対するソリューションを提供することで、今後もその重要性を増していくでしょう。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 通貨と考慮される価格設定

-

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

市場評価

- ポーターの5つの力分析

- バリューチェーン分析

-

規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

-

グローバル放射線量管理市場規模分析

- グローバル放射線量管理市場の概要

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

北米市場分析

- 概要

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

米国

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

手順別

- カナダ

-

欧州市場分析

- 概要

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

英国

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

手順別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

-

APAC市場分析

- 概要

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

中国

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

手順別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

中東およびアフリカ市場分析

- 概要

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

アラブ首長国連邦

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

手順別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

-

LATAM市場分析

- 概要

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

ブラジル

-

手順別

- 概要

- 手順別金額

-

コンピュータ断層撮影

- 金額別

-

核医学

- 金額別

-

X線撮影および乳房X線撮影

- 金額別

-

透視検査およびインターベンショナルイメージング

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

腫瘍学

- 金額別

-

整形外科

- 金額別

-

循環器学

- 金額別

-

神経学

- 金額別

-

エンドユーザー別

- 概要

- エンドユーザー別金額

-

病院および専門クリニック

- 金額別

-

診断センター

- 金額別

-

手順別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

競合環境

- 放射線量管理市場のプレイヤー別シェア

- M&A契約および提携分析

-

市場プレイヤー評価

-

バイエルAG

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- シーメンス・ヘルシニアーズAG

- 富士フイルム株式会社

- GEヘルスケア

- コニンクライケ・フィリップスN.V.

- ブラッコ

- メドスクエアSAS

-

バイエルAG

-

調査方法論

-

調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

-

一次データ

- 一次情報源からの主要データ

- 一次データの内訳

-

二次および一次調査

- 主要な業界インサイト

-

市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

調査の前提

- 前提

- 制限事項

- リスク評価

-

調査データ

-

付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

放射線量管理とは、放射線を取り扱う施設や環境において、人や環境が受ける放射線被ばくを、合理的に達成可能な限り低く抑えるための総合的な安全管理活動を指します。これは、国際的な放射線防護の基本原則であるALARA(As Low As Reasonably Achievable:合理的に達成可能な限り低く)の精神に基づき、作業者や公衆の健康、そして環境の保護を目的としています。被ばく低減の基本は、放射線源に近づく時間を短縮する「時間」、線源から距離を確保する「距離」、そして適切な遮蔽材を用いる「遮蔽」という三原則です。

この管理は、主に個人が受ける線量を監視する「個人線量管理」と、作業環境や周辺環境の放射線レベルを監視する「環境放射線管理」に分けられます。個人線量管理には、外部から受ける放射線(外部被ばく)と、放射性物質を体内に取り込むことで受ける放射線(内部被ばく)の両方が含まれます。外部被ばくは個人線量計で常時測定され、内部被ばくはホールボディカウンターやバイオアッセイなどの手法で評価されます。環境放射線管理では、空間線量率の測定や、空気、水、土壌、食品中の放射性物質濃度分析を通じて、公衆や環境への影響を継続的に監視します。

放射線量管理が特に重要となるのは、原子力発電所や再処理施設などの原子力施設です。ここでは、作業者の被ばく管理だけでなく、周辺環境への影響評価と監視が厳格に行われます。医療分野では、放射線治療や診断用X線検査、核医学検査において、患者と医療従事者の線量管理が不可欠です。非破壊検査、滅菌処理、食品照射といった産業利用、そして放射性同位元素を用いる研究機関でも、放射線の安全な利用を保証するために適切な線量管理が実施されています。

放射線量管理を支える技術は多岐にわたります。個人線量計としては、熱ルミネッセンス線量計(TLD)や光刺激ルミネッセンス線量計(OSLD)が広く用いられ、積算線量を記録します。リアルタイムで線量を確認できる電子ポケット線量計も普及しています。作業環境の線量を測定するサーベイメーターには、GM計数管、シンチレーション検出器、半導体検出器などがあり、測定対象の放射線の種類やエネルギーに応じて使い分けられます。これらの測定データは、個人の被ばく記録として厳重に管理され、法令で定められた線量限度を超過しないよう監視されます。

内部被ばくの評価には、体内のガンマ線放出核種を測定するホールボディカウンターや、生体試料(尿、糞便、血液など)を分析するバイオアッセイが用いられます。また、線量管理システムは、個人線量計データや作業履歴を一元管理し、被ばく状況分析や作業計画最適化に寄与します。放射線遮蔽のためには、鉛、コンクリート、水などが利用され、高線量環境での作業を避ける遠隔操作ロボットやマニピュレーターなどの技術も活用されます。放射性物質による汚染が発生した際には、除染技術が被ばく低減に不可欠です。このように、放射線量管理は、放射線の安全な利用とリスクの最小化を実現するための多角的かつ継続的な取り組みであり、その有効性は、技術の進歩と厳格な運用によって常に高められています。