耐放射線エレクトロニクス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

放射線耐性エレクトロニクス市場レポートは、エンドユーザー(宇宙など)、コンポーネント(ディスクリート半導体など)、製品タイプ(アナログおよびミックスドシグナル、デジタルロジックなど)、製造技術(Rad-Hard-By-Design (RHBD)など)、半導体材料(シリコンなど)、放射線タイプ(全電離線量 (TID)など)、地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

放射線耐性エレクトロニクス市場の概要

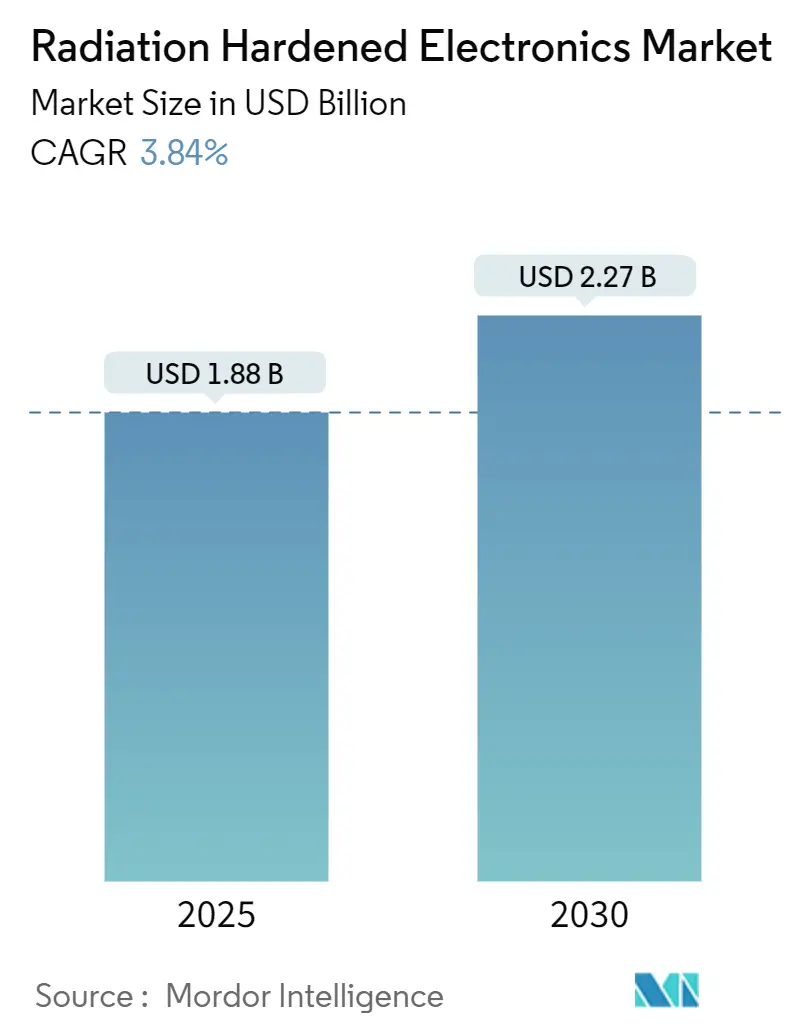

市場規模、トレンド、予測(2025年~2030年)

放射線耐性エレクトロニクス市場は、2025年に18.8億米ドルに達し、2030年には22.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.84%です。この市場では、深宇宙ミッションや戦略的防衛ミッション向けの超高信頼性部品と、低軌道(LEO)コンステレーションや成層圏プラットフォーム向けのコスト最適化された耐放射線デバイスという、二極化した需要が見られます。

地政学的な要因、特にNATOの核近代化プログラム、アジアにおける原子力発電所の新規建設、小型衛星打ち上げの増加が、製品ロードマップと認定優先順位を再形成しています。商用ファウンドリは防衛大手と提携し、成熟したシリコンノードを拡張しつつ、次世代パワーシステム向けに窒化ガリウム(GaN)や炭化ケイ素(SiC)を統合しています。90nm以下の放射線硬化プロセス(RHBP)容量におけるサプライチェーンのボトルネックと、進化する輸出管理体制が、開発サイクルを短縮しコストを削減する放射線硬化設計(RHBD)手法への移行を促しています。

主要な市場動向と洞察

市場を牽引する要因:

1. LEOおよび深宇宙衛星コンステレーションの急増(CAGRへの影響:+1.2%)

LEOメガコンステレーションは、大量生産衛星向けの30-50 krad(Si)耐性部品と、静止軌道および深宇宙資産向けの100 krad(Si)以上の部品という、新たな性能目標の階層化を推進しています。デバイスベンダーは、高集積化と低遮蔽質量を両立させた小型GaNパワーステージなど、並行して製品ラインを展開しています。小型宇宙船のフットプリントは、シングルイベント効果(SEE)耐性を維持しつつ、サイズ、重量、電力最適化(SWaP)ソリューションの必要性を高めています。同時に、耐放射線FPGAによる軌道上再構成能力は、物理的なアクセスなしにミッションソフトウェアを更新することを可能にし、コンステレーションの寿命を延ばします。月面ロジスティクスや火星中継衛星に対する強い受注残も、深宇宙需要を確固たるものにしています。

2. NATO地域における戦略的・戦術的防衛エレクトロニクスの近代化(CAGRへの影響:+0.9%)

米国および欧州の国防省は、高高度電磁パルス(EMP)シナリオから重要システムを保護するため、信頼できる国内マイクロエレクトロニクスに資金を投入しています。2025会計年度の米国国防総省予算では、放射線耐性RFおよび光電子プロトタイプの加速に2488.4万米ドルが割り当てられています。試験インフラもこれに追随し、海軍水上戦センタークレーンの短パルスガンマ施設は、1億米ドルの近代化推進を支え、並行する核近代化プログラムを可能にしています。

3. アジアおよび中東における原子力発電所新規建設の勢い(CAGRへの影響:+0.7%)

中国、インド、湾岸諸国における新規の第III+世代原子炉は、数十年間のサービス期間にわたって高い中性子フルエンスに耐えるエレクトロニクスを必要とします。オークリッジ国立研究所は、メガグレイのTIDレベルまで検証された計装アンプを強調しており、センサーサプライヤーは炉心監視のためにシリコンとセラミックパッケージを共同設計するよう促されています。長い認定サイクルと規制監督が参入障壁を高め、サプライヤー基盤は密接に結びついています。

4. 高高度UAVおよび超音速航空機エレクトロニクスの耐性ニーズ(CAGRへの影響:+0.5%)

成層圏擬似衛星UAVは18-25kmを巡航し、そこでの放射線フラックスは航空機と低軌道の中間レベルにあります。設計者は、コスト効率の高いRHBD回路と定期的なメモリスクラビングを組み合わせることで、信頼性を維持しつつ手頃な価格目標を達成しています。統合されたニアスペース6Gネットワークに関する研究は、HAPSをユビキタス接続のための重要な中継器として位置付けています。広帯域ギャップ半導体を使用した耐放射線パワーエレクトロニクスは、プラットフォームの厳しいエネルギー予算に対応します。

5. SiC/GaN耐放射線パワーデバイスの宇宙船PPUにおける急速な採用(CAGRへの影響:+0.3%)

(詳細な説明は提供されていませんが、市場成長に寄与する要因として挙げられています。)

市場を阻害する要因:

1. 高い設計信頼性コストと長い認定サイクル(CAGRへの影響:-0.8%)

放射線耐性ASICの開発コストは、商用製品の5~10倍です。戦略的放射線硬化エレクトロニクス評議会は、2025年までにSEEテストビームの需要が年間最大6,000時間過剰になると予測しており、このギャップが認定待ち時間を長期化させています。そのため、宇宙事業者は、寿命軌道リスクと打ち上げ頻度のバランスを取りながら、リードタイムを短縮するために合理化されたCOTSベースの選択プロセスを試験的に導入しています。

2. 90nm以下のRHBPノードにおける限定されたファウンドリ容量(CAGRへの影響:-0.6%)

硬化SOIまたは特殊なツインウェルプロセスを実行する信頼できるファウンドリは限られています。輸出管理の重複はさらなる複雑さを加え、非米国系のシステムインテグレーターは古いジオメトリに合わせて再設計するか、長い割り当て待ちの列に並ぶことを余儀なくされることがよくあります。SkyWaterのRH90プラットフォームのようなプログラムは、90nmバルクツールで耐放射線SOIフローを商業化することで、ボトルネックの解消を目指しています。

3. COTSチップとの性能トレードオフ(CAGRへの影響:-0.4%)

(詳細な説明は提供されていませんが、市場成長を阻害する要因として挙げられています。)

4. ITAR/輸出規制によるサプライチェーンのボトルネック(CAGRへの影響:-0.3%)

(詳細な説明は提供されていませんが、市場成長を阻害する要因として挙げられています。)

主要セグメント分析

* エンドユーザー別:

* 宇宙分野が2024年に46.3%の市場シェアを占め、総電離線量(TID)およびシングルイベント効果(SEE)耐性の仕様基準を確立しています。NASAのアルテミス月面プログラムや商用シスルナーロジスティクスは、深宇宙放射線帯に耐える100 krad(Si)以上のデバイスに対する安定した需要を支えています。

* 高高度UAV/HAPSプラットフォームは、2030年までに4.2%の最速CAGRで成長すると予測されており、航空宇宙エレクトロニクスを準宇宙放射線スペクトルに拡張しています。

* コンポーネント別:

* 集積回路が2024年に31.5%の市場シェアを占め、ミックスドシグナルASICは複数のアナログフロントエンドと電源管理機能を単一ダイに統合し、ボードレベルの質量を削減しています。

* フィールドプログラマブルゲートアレイ(FPGA)は、衛星事業者が軌道上再構成を重視するため、4.6%の最速CAGRを示しています。

* 製品タイプ別:

* パワー・リニアデバイスが2024年に27.4%のシェアを占め、GaNまたはSiCを使用して効率を高め、SEL耐性を維持する宇宙船電源処理ユニットによって牽引されています。

* プロセッサ・コントローラは、ミッションの自律性が加速するにつれて、4.8%の最速CAGRを記録しています。

* 製造技術別:

* RHBP(Rad-Hard-By-Process)ソリューションは、2024年に55.2%のシェアを維持し、固有の耐性を提供するレガシーSOIおよびポリシリコン絶縁スタックに支えられています。

* RHBD(Rad-Hard-By-Design)アプローチは、3.9%のCAGRで成長しており、トリプルモジュラー冗長性やガードリングを主流のCMOSに組み込むことで、開発の俊敏性を提供します。

* 半導体材料別:

* シリコンデバイスは、成熟した認定ライブラリとコスト効率の高い量産フローにより、2024年に71%のシェアを維持しました。

* GaNは5.7%のCAGRで成長すると予測されており、放射線耐性を犠牲にすることなく、より高温で高速にスイッチングする次世代パワーコンバータを支えています。

* 放射線タイプ別:

* TID(Total Ionizing Dose)硬化デバイスは、複数年にわたる曝露における累積線量管理というミッションプランナーの優先順位を反映し、2024年の収益の58.7%を占めました。

* SEE(Single Event Effect)緩和部品は、現代の高密度ノードにおけるシングルイベントラッチアップが壊滅的なリスクをもたらすため、5.3%の最速CAGRで成長しています。

地域分析

* 北米は、持続的な防衛予算とNASAの探査イニシアチブに支えられ、2024年の売上高の39.8%を占めました。信頼できる国内ファウンドリとNSWC Craneなどの施設における専用ビームライン容量が、認定ループを短縮し、多くの主要契約サプライチェーンを支えています。

* アジア太平洋地域は、中国、インド、韓国がロケットフリートを拡大し、新規原子力発電所を稼働させるため、2030年までに4.1%の最速CAGRを記録すると予測されています。政府の宇宙機関は、輸入部品への依存度を減らすため、地元の大学と共同でRHBD設計センターに投資しています。

* ヨーロッパは、ESAの大型ミッションパイプラインと強力な原子力発電所改修スケジュールを組み合わせています。

* 中東のUAEとサウジアラビアの宇宙機関は、火星探査機や地球観測クラスターを追求しており、現地での組み立てとテストのニッチな機会を開拓しています。

* 南米はまだ初期段階ですが、ブラジルとアルゼンチンの小型衛星プロジェクトが国産アビオニクスを求めていることから恩恵を受けています。

競争環境

放射線耐性エレクトロニクス市場は、長年の実績を持つ防衛大手、衛星サブシステムメーカー、専門の半導体メーカーを中心に集中しています。既存企業は垂直統合された設計・ファウンドリ・テストチェーンを活用してフルカスタムASICを提供していますが、新規参入企業は放射線耐性COTS派生品を30~50%低い価格で提供し、特定のニッチ市場を攻略しています。このコストと性能の二極化は、ほとんどの衛星コンステレーションでデュアルソーシング戦略を促進しています。

知的財産ポートフォリオは、エラー訂正DSPコア、冗長クロックツリー、適応型電源レールモニターをますます重視しています。硬化IPブロックのライセンス供与は、フルカスタムフロントエンド容量を持たないスタートアップ企業の市場投入までの時間を短縮します。チップ革新と並行して、ボードレベルのインテグレーターは、プラグアンドプレイの電源およびデータバックプレーンを備えたモジュラー型小型衛星アビオニクスを追求し、軌道上サービスを容易にしています。

戦略的パートナーシップは、希少なRHBP容量の確保を目指しています。衛星大手は信頼できるファウンドリで複数年間のウェハー予約を確保し、ファウンドリは放射線効果モデルを組み込んだプロセス設計キットを共同開発しています。同時に、TTM Technologiesなどのプリント基板メーカーは、過酷な環境ペイロード向けに調整された制御インピーダンスおよびRFラミネートラインを拡大し、防衛以外の収益源を多様化しています。

主要企業:

* Honeywell International Inc.

* BAE Systems PLC

* Texas Instruments

* Data Device Corporation

* Frontgrade Technologies

最近の業界動向:

* 2025年5月: インフィニオンが300mm GaNパイロットラインを開始し、ウェハーあたりのチップ生産量を2.3倍に増やし、耐放射線パワーデバイスの供給を強化しました。

* 2025年4月: 米国国防総省が、耐放射線SOIウェハーおよびGaN HEMTデバイスを成熟させるためのCommercial Leap Aheadイニシアチブを開始しました。

* 2025年3月: SkyWaterが、Commercial Leap Aheadプロジェクトと連携し、RH90 SOI耐放射線チップの信頼できる米国ファウンドリとして位置付けられました。

* 2025年2月: EdgeCortixのSAKURA-I AIアクセラレータが、重イオン曝露試験で破壊的なイベントなしに耐え、低電力オンボード推論を進展させました。

* 2025年1月: カーネギーメロン大学が、2026年にCubeSat飛行試験が予定されている小型耐放射線フリップフロップアーキテクチャを発表しました。

このレポートは、放射線耐性エレクトロニクス市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における放射線耐性エレクトロニクス市場は、宇宙空間、高高度防衛資産、原子力発電所、医療用加速器などの過酷な環境下で、総電離線量(TID)、単一事象効果(SEE)、変位損傷(DDD)に耐えうるよう、特別に設計、処理、またはファームウェアで保護された新しい半導体デバイスおよびボードレベルモジュールを対象としています。具体的には、耐放射線IC、パワーデバイス、センサー、パワーマネジメントサブシステムなどが含まれ、衛星、防衛、原子力、医療、研究分野のオペレーターに供給される価値の流れをカバーしています。ディスクリートシールド材、単体テストサービス、再生品は対象外です。

2. 市場規模と成長予測

市場は2025年に18.8億米ドルと評価されており、2030年までに22.7億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は3.84%です。

3. 市場の推進要因

市場成長の主な推進要因としては、以下が挙げられます。

* 低軌道(LEO)および深宇宙衛星コンステレーションの急増。

* NATO地域における戦略的・戦術的防衛エレクトロニクスの近代化。

* アジアおよび中東地域における新規原子力発電建設の勢い。

* 高高度UAVおよび超音速航空機のエレクトロニクスにおける耐性ニーズ。

* 医療画像分野における放射線耐性基準(米国FDA、EU MDR)の義務化。

* 宇宙船の電力処理ユニット(PPU)におけるSiC/GaN耐放射線パワーデバイスの急速な採用。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い信頼性設計コストと長い認定サイクル。

* 90nm以下のRad-Hard-by-Process(RHBP)ノードにおけるファウンドリ容量の制限。

* 商用オフザシェルフ(COTS)チップと比較した性能(速度、密度)のトレードオフ。

* ITAR/輸出管理によるサプライチェーンのボトルネック。

5. 主要なセグメンテーション

市場は多角的にセグメンテーションされています。

* エンドユーザー別: 宇宙、航空宇宙・防衛(航空、陸上、海上)、原子力発電・燃料サイクル、医療画像・放射線治療、高高度UAV/HAPSプラットフォーム、産業用粒子加速器・研究室。このうち、宇宙用途が2024年に46.3%のシェアを占め、最大の収益源となっています。

* コンポーネント別: ディスクリート半導体、センサー、集積回路(ASIC、SoC)、マイクロコントローラー・マイクロプロセッサー、メモリ、FPGA、パワーマネジメントIC。FPGAは軌道上での再構成可能性により、4.6%のCAGRで最も急速に成長すると予測されています。

* 製品タイプ別: アナログ・ミックスドシグナル、デジタルロジック、パワー・リニア、プロセッサー・コントローラー。

* 製造技術別: Rad-Hard-by-Design(RHBD)、Rad-Hard-by-Process(RHBP)、Rad-Hard-by-Software/Firmware Mitigation。

* 半導体材料別: シリコン、炭化ケイ素(SiC)、窒化ガリウム(GaN)、その他(InP、GaAs)。窒化ガリウム(GaN)パワーデバイスは、高効率と優れた単一事象耐性により、5.7%のCAGRで牽引役となっています。

* 放射線タイプ別: 総電離線量(TID)、単一事象効果(SEE)、変位損傷線量(DDD)、中性子・陽子フルエンス。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。アジア太平洋地域は、宇宙プログラムの拡大と新規原子力発電所の建設により、4.1%のCAGRで最も高い成長が期待されています。

6. 競争環境

市場は、Honeywell International Inc.、BAE Systems plc、CAES、Texas Instruments Inc.、STMicroelectronics N.V.、Microchip Technology Inc.、Infineon Technologies AGなど、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動向(M&A、JV、資金調達、技術ロードマップ)、市場シェア分析、および各企業の詳細なプロファイルが提供されています。

7. 市場機会と将来展望

将来の機会としては、モジュール型小型衛星アビオニクス、軌道上サービスおよび製造エレクトロニクス、エッジ宇宙コンピューティング向け耐放射線AIアクセラレーター、耐放射線パッケージの積層造形などが挙げられます。

8. 調査方法論

本レポートは、一次調査(業界専門家へのインタビュー)と二次調査(NASA、ESA、米国防総省、IAEAなどの公開データ、企業報告書)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、衛星打ち上げ数、原子炉在庫、防衛プラットフォーム数、LINAC設置数から耐放射線コンテンツと平均販売価格を乗じて算出するトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップアプローチを併用しています。データは毎年更新され、高い信頼性が確保されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LEOおよび深宇宙衛星コンステレーションの急増

- 4.2.2 NATO地域における戦略的・戦術的防衛電子機器の近代化

- 4.2.3 アジアおよび中東における原子力新規建設の勢い

- 4.2.4 高高度UAVおよび超音速航空機電子機器の耐性ニーズ

- 4.2.5 医用画像処理における放射線耐性基準の義務化(米国FDA、EU MDR)

- 4.2.6 宇宙船PPUにおけるSiC/GaN耐放射線パワーデバイスの急速な採用

-

4.3 市場の阻害要因

- 4.3.1 高い信頼性設計コストと長い認定サイクル

- 4.3.2 RHBP(プロセスによる耐放射線性)ノード ? 90 nmのファウンドリ容量の制限

- 4.3.3 COTSチップとの性能トレードオフ(速度、密度)

- 4.3.4 ITAR/輸出管理によるサプライチェーンのボトルネック

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 エンドユーザー別

- 5.1.1 宇宙

- 5.1.2 航空宇宙および防衛(航空、陸上、海上)

- 5.1.3 原子力発電および燃料サイクル

- 5.1.4 医用画像処理および放射線治療

- 5.1.5 高高度UAV/HAPSプラットフォーム

- 5.1.6 産業用粒子加速器および研究室

-

5.2 コンポーネント別

- 5.2.1 ディスクリート半導体

- 5.2.2 センサー(光学、画像、環境)

- 5.2.3 集積回路(ASIC、SoC)

- 5.2.4 マイクロコントローラーおよびマイクロプロセッサー

- 5.2.5 メモリ(SRAM、MRAM、FRAM、EEPROM)

- 5.2.6 フィールドプログラマブルゲートアレイ(FPGA)

- 5.2.7 電源管理IC

-

5.3 製品タイプ別

- 5.3.1 アナログおよびミックスドシグナル

- 5.3.2 デジタルロジック

- 5.3.3 電源およびリニア

- 5.3.4 プロセッサーおよびコントローラー

-

5.4 製造技術別

- 5.4.1 設計による耐放射線性(RHBD)

- 5.4.2 プロセスによる耐放射線性(RHBP)

- 5.4.3 ソフトウェア/ファームウェアによる耐放射線性緩和

-

5.5 半導体材料別

- 5.5.1 シリコン

- 5.5.2 炭化ケイ素(SiC)

- 5.5.3 窒化ガリウム(GaN)

- 5.5.4 その他(InP、GaAs)

-

5.6 放射線タイプ別

- 5.6.1 全電離線量(TID)

- 5.6.2 シングルイベント効果(SEE)

- 5.6.3 変位損傷線量(DDD)

- 5.6.4 中性子および陽子フルエンス

-

5.7 地域別

- 5.7.1 北米

- 5.7.2 ヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.4 南米

- 5.7.5 中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、JV、資金調達、技術ロードマップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 BAEシステムズ plc

- 6.4.3 CAES(コブハム・アドバンスト・エレクトロニック・ソリューションズ)

- 6.4.4 テキサス・インスツルメンツ・インク

- 6.4.5 STマイクロエレクトロニクス N.V.

- 6.4.6 マイクロチップ・テクノロジー・インク

- 6.4.7 インフィニオン・テクノロジーズ AG

- 6.4.8 フロントグレード・テクノロジーズ

- 6.4.9 テレダイン e2v セミコンダクターズ

- 6.4.10 ザイリンクス(RTシリーズ、AMD)

- 6.4.11 ルネサス エレクトロニクス株式会社

- 6.4.12 ソリッド・ステート・デバイス・インク

- 6.4.13 マイクロパック・インダストリーズ・インク

- 6.4.14 エバースピン・テクノロジーズ・インク

- 6.4.15 ヴォラゴ・テクノロジーズ

- 6.4.16 アナログ・デバイセズ HiRel

- 6.4.17 インターナショナル・レクティファイアー HiRel(インフィニオン)

- 6.4.18 マクスウェル・テクノロジーズ(ESコンデンサ)

- 6.4.19 3Dプラス

- 6.4.20 GSIテクノロジー・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐放射線エレクトロニクスは、放射線環境下においてもその機能と性能を維持し、正常に動作するように特別に設計・製造された電子機器や部品を指します。宇宙空間、原子力施設、高エネルギー物理学実験施設、医療現場など、通常の電子機器では誤動作や故障を引き起こす可能性のある過酷な放射線環境で使用されることが前提となります。放射線が電子デバイスに与える影響には、一時的な誤動作であるシングルイベントアップセット(SEU)、デバイスの破壊につながるシングルイベントラッチアップ(SEL)、そして累積的な放射線量によって特性が劣化する総線量効果(TID)などがあり、耐放射線エレクトロニクスはこれらの影響を克服するための様々な技術を統合しています。高い信頼性、耐久性、安定性が極めて重要視される分野であり、その技術は多岐にわたります。

耐放射線エレクトロニクスの種類と対策技術は、大きく分けて材料レベル、設計レベル、プロセスレベル、そしてシステムレベルに分類されます。材料レベルでは、シリコン・オン・インシュレータ(SOI)構造が代表的です。これは、トランジスタを絶縁層で分離することで、放射線によるラッチアップや総線量効果を抑制する効果があります。また、シリコンカーバイド(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ半導体は、その物理的特性から本質的に高い放射線耐性を持つため、次世代の耐放射線デバイスとして注目されています。設計レベルでは、冗長化が広く用いられます。例えば、トリプルモジュラーリダンダンシー(TMR)では、同じ回路を3つ並列に配置し、多数決によって正しい出力を選択することで、単一の回路が放射線によって誤動作してもシステム全体の信頼性を保ちます。メモリにはエラー訂正符号(ECC)が導入され、放射線によるビット反転を検出・訂正します。さらに、SEU対策として、フリップフロップの設計を工夫したり、ガードリングを設けてラッチアップを防いだりする手法も取られます。プロセスレベルでは、特殊なドーピングプロファイルや高品質な酸化膜の形成、低リーク電流プロセスなどが放射線耐性を向上させるために適用されます。システムレベルでは、物理的な放射線シールド(遮蔽)を施したり、ソフトウェアによるエラー検出・回復機能を組み込んだりすることで、システム全体の耐放射線性を高めます。

耐放射線エレクトロニクスは、その特性から多岐にわたる分野で不可欠な技術となっています。最も代表的な用途は宇宙航空分野です。人工衛星、宇宙探査機、ロケットなどは、宇宙空間に存在する宇宙線、太陽プロトン、ヴァン・アレン帯の電子・陽子といった高エネルギー放射線に常に曝されています。これらの放射線から通信、観測、測位、科学ミッションを担う電子機器を保護するために、耐放射線エレクトロニクスが必須となります。次に、原子力分野も重要な応用先です。原子力発電所、核融合炉、放射性廃棄物処理施設などでは、炉内監視システム、制御システム、遠隔操作ロボットなどが高レベルのガンマ線や中性子線環境下で機能する必要があります。医療分野では、放射線治療装置(リニアックなど)やPET/CTスキャナーといった診断装置において、高エネルギーX線やガンマ線環境下での精密な制御が求められます。高エネルギー物理学分野では、粒子加速器や検出器が、高エネルギー粒子衝突によって発生する二次放射線環境下でデータを取得するために使用されます。さらに、防衛・セキュリティ分野においても、軍事衛星やミサイル、無人兵器などが核爆発による放射線や電磁パルス(EMP)に対する耐性を持つために、耐放射線エレクトロニクスが活用されています。

関連技術としては、まず半導体技術の進化が挙げられます。微細化が進む一方で、放射線耐性が低下する傾向があるため、SOI構造やSiC、GaNといった新材料の開発が重要です。また、放射線環境下でのデバイスの挙動を正確に予測し、評価するための放射線計測・評価技術も不可欠です。これには、放射線源や加速器を用いた実機試験、および高度なシミュレーション技術が含まれます。エラー訂正やフォールトトレラント設計といった信頼性工学の知見は、ハードウェアとソフトウェアの両面からシステムの耐放射線性を高める上で中心的な役割を果たします。放射線環境下では発熱も問題となるため、効率的な熱設計や冷却技術も重要です。さらに、放射線透過性の低い材料や気密性の高いパッケージング技術、放射線劣化に強い材料科学の研究も、耐放射線エレクトロニクスの発展を支える基盤技術です。

市場背景としては、近年、宇宙開発の活発化が大きな推進力となっています。小型衛星のコンステレーション構築や、月・火星探査計画の具体化、さらには民間企業の宇宙産業への参入が加速しており、これに伴い耐放射線エレクトロニクスの需要が拡大しています。特に、宇宙空間でのIoTやAIの応用が進むにつれて、より高性能で小型な耐放射線プロセッサやメモリが求められています。原子力分野では、福島第一原発事故以降、安全性向上の観点から、遠隔操作ロボットや監視システムの需要が増加しており、過酷な放射線環境下で長期間安定して動作する機器が不可欠です。また、地政学的リスクの高まりは、防衛分野における耐放射線技術の需要を刺激しています。一方で、耐放射線エレクトロニクスの開発は、一般的に高コストであり、開発期間も長くなる傾向があります。そのため、コスト削減と開発期間短縮が市場拡大のための重要な課題となっています。宇宙機関(ESA、NASA、JAXA)や軍事規格(MIL-STD)による厳しい要求仕様も、市場の特性を形成しています。

将来展望としては、さらなる小型化と高性能化が期待されます。宇宙空間でのエッジコンピューティングやAI処理の需要が高まるにつれて、より複雑な演算を放射線環境下で行えるプロセッサや、大容量の耐放射線メモリが必要となるでしょう。また、民間宇宙産業の拡大に対応するため、低コスト化が重要な課題となります。商用オフザシェルフ(COTS)部品を耐放射線化する技術や、より効率的な製造プロセスの開発が進むと予想されます。新材料や新構造の導入も加速し、SiCやGaNデバイスの普及、さらには3D積層技術の耐放射線化が研究されています。AIや機械学習は、放射線劣化の予測、自己修復機能の実現、さらには設計プロセスの最適化にも活用される可能性があります。長期的には、量子コンピューティングの宇宙応用を見据えた耐放射線化も視野に入ってくるかもしれません。シミュレーション技術の高度化は、開発期間の短縮とコスト削減に大きく貢献し、国際協力による共通規格の策定や技術共有も、この分野の発展を促進する重要な要素となるでしょう。