放射線検査装置市場の市場規模・シェア分析、成長動向と予測 (2025年~2030年)

放射線検査装置市場レポートは、テクノロジー(フィルムラジオグラフィ、コンピューテッドラジオグラフィなど)、コンポーネント(ハードウェア/機器、ソフトウェア、サービス)、用途(溶接検査、腐食・浸食モニタリングなど)、エンドユーザー産業(航空宇宙・防衛、エネルギー・電力など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

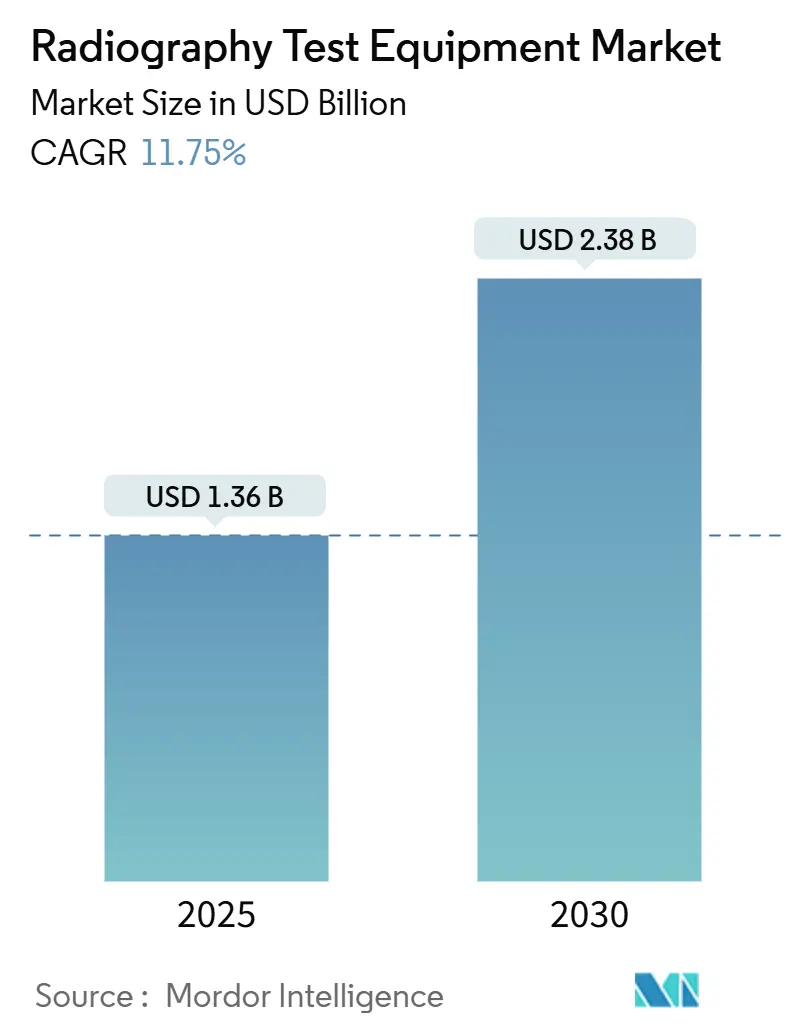

レントゲン検査装置市場は、2025年には13.6億米ドルと評価され、2030年には23.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.75%と見込まれています。この成長は、パイプラインの健全性に対する継続的な規制圧力、世界のエネルギー資産の老朽化、およびデジタル検査プラットフォームの急速な普及によって推進されています。これらの要因は、資産所有者と検査サービスプロバイダーの両方を、高解像度画像とAIベースの欠陥認識を融合したインテリジェントでネットワーク対応のシステムへと移行させています。

主要な市場動向と洞察

市場の推進要因:

* ポータブルデジタルRTシステムの普及: 現場での迅速な高コントラスト画像提供、ワイヤレス接続、堅牢な筐体、クラウドサーバーへの結果アップロードにより、検査時間を大幅に短縮し、危険な化学物質の処理を不要にすることで、総コンプライアンスコストを削減しています。特に北米と欧州で先行導入が進み、中南米や東南アジアのエネルギー回廊へと拡大しています。

* 航空宇宙複合材料検査量の急増: 民間宇宙開発企業や商用航空機OEMが、主要な炭素繊維部品の検査にCTスキャンを標準化しており、機体あたりのスキャン時間が過去最高レベルに達しています。これにより、複合材料検査の需要が大幅に増加しています。

* 石油・ガスパイプラインの溶接健全性に関する規制強化: パイプラインの完全性を確保するための規制が厳格化されており、溶接検査の需要を世界的に、特に北米で強く牽引しています。

* 老朽化した世界のエネルギーインフラの寿命延長のための非破壊検査(NDT): 世界の稼働中の原子力発電所の45%以上が1990年以前に稼働を開始しており、60年を超える運転期間延長のために強化されたNDT体制に依存しています。放射線環境下での検査には、遠隔操作マニピュレーターと耐放射線検出器が不可欠です。

* AI駆動型欠陥認識ソフトウェアの統合: レントゲン検査装置のハードウェアにAI駆動型欠陥認識ソフトウェアがバンドルされることで、欠陥評価の自動化が進み、検査作業の効率が向上しています。

* SpaceXのような民間宇宙開発プログラムによる新たなRT用途の創出: 民間宇宙開発の活発化が、新たな検査ニーズと用途を生み出しています。

市場の抑制要因:

* CTスキャナーの高額な所有コスト: 高エネルギー産業用CT装置は50万米ドルを超えることが多く、遮蔽、校正、熟練労働者の費用を含めると、10年間でその費用が倍増する可能性があります。特に新興市場では、この高コストが直接購入の障壁となっています。

* 放射線被ばくリスクと安全規制の厳格化: IAEAのガイドラインにより、個人線量測定、リアルタイムのエリアモニタリング、技術者の資格確認が厳格化されています。これにより、現場作業の複雑さが増し、一部の新規導入を妨げています。

* 認定されたレベルIII RT技術者の不足: 世界的に、特に北米と欧州で、認定されたレベルIII RT技術者が不足しており、市場の成長を阻害する要因となっています。

* ネットワーク化されたRTシステムのサイバーセキュリティ脆弱性: ネットワークに接続されたRTシステムにおけるサイバーセキュリティの脆弱性が、特に重要インフラ分野で懸念されています。

セグメント分析

* 技術別:

* 直接X線撮影(DR)は、2024年にレントゲン検査装置市場の45.73%を占め、日常的な溶接検証や腐食マッピングにおいて確立された役割を維持しています。

* 一方、CTスキャンは12.56%のCAGRで加速しており、2D投影ではなく完全な体積データセットを必要とする航空宇宙、積層造形、複雑な鋳造品などの高価値検査で採用が進んでいます。ポータブルCTの革新により、固定された鉛遮蔽エンクロージャーの障壁が解消され、2030年までにCTの市場シェアは20%を超える見込みです。

* フィルム式ユニットは、新規販売の15%未満に留まっています。

* コンポーネント別:

* ハードウェアは、2024年の収益の48.93%を占め、X線源、マニピュレーター、検出器などの設備投資の大きさを反映しています。

* しかし、ソフトウェアの収益は12.45%のCAGRでより速く成長しており、AIエンジンが未加工の画像データを定量的な欠陥評価に変換し、解釈作業を最大60%削減しています。

* サービス契約も安定した成長を維持しています。市場は、検出器、制御電子機器、分析機能が共通のファームウェア層を共有する統合型エコシステムへと収束しており、ソフトウェアは将来の増分成長の約3分の1を占めると予想されています。

* 用途別:

* 溶接検査は、2024年の需要の37.94%を占め、パイプライン、圧力容器、構造用鋼材の安全確保において中心的な役割を担っています。

* 複合材料検査は、12.34%のCAGRで最も速く成長すると予測されており、航空宇宙産業における炭素繊維機体や再利用型ロケットへの移行を反映しています。CTスキャンにより、2Dレントゲンでは見えない層間剥離、樹脂ボイド、繊維のしわなどを検出できるため、2030年までに市場規模は倍増すると予測されています。

* 鋳造・鍛造検査や電子機器検査(高密度相互接続におけるはんだボールの健全性検証)も、CTの採用により恩恵を受けています。

* 最終用途産業別:

* 石油・ガスは、2024年の世界売上高の30.73%を占めていますが、

* 航空宇宙・防衛は12.11%のCAGRで拡大しており、単通路ジェット機の生産増加や民間宇宙開発の活発化に牽引されています。航空宇宙分野の市場シェアは、2030年までに18%を超える見込みです。

* エネルギー・電力分野(特に原子力発電事業者)は安定した交換サイクルを維持し、再生可能エネルギー分野(風力タービン鋳造品、高出力コンバーターモジュール)も新たな検査需要を生み出しています。自動車の電動化も、バッテリーハウジングや薄肉アルミニウム部品の検査需要に貢献しています。

地域分析

* 北米は、2024年の収益の38.92%を占める最大の市場であり、世界で最も密度の高いパイプラインネットワークと、世界の複合材料航空機生産能力の大部分を擁しています。FAAが義務付ける複合材料機体検査や老朽化した原子力資産の寿命延長プログラムに支えられ、2030年までに10.1億米ドルに達すると予想されています。

* アジア太平洋は、中国の数兆ドル規模のインフラプロジェクトやインドの火力発電所改修の急増を背景に、12.76%のCAGRで最も急速に成長している地域です。

* 欧州は、再生可能エネルギーの導入(特に洋上風力発電)と100基以上の原子力発電所の運転寿命延長というバランスの取れた推進要因を示しています。

* 中東・アフリカは炭化水素の巨大プロジェクトに支えられていますが、CTの設備投資の高さから導入率は遅れています。南米は、ブラジルの深海油田開発に牽引され、成長しつつあるニッチな市場です。

競争環境

レントゲン検査装置市場は中程度の統合度であり、上位5社が2024年の収益の約55%を占めています。主要企業には、Baker Hughes (Waygate)、GE Vernova、Canon、Comet AGなどが挙げられます。最近の戦略は、AIポートフォリオを強化し、経常的なライセンス収入を確保するためのソフトウェア企業の買収(GE VernovaによるAdvanced Imaging Analyticsの買収など)に集中しています。ハードウェアの価格浸食が続く中、収益性は高マージンの分析サービスと複数年保守契約にますます依存しています。

最近の業界動向

* 2025年4月:Carestream Non-Destructive Testing (NDT) が、比類ない汎用性を提供する4×17インチの曲げ可能なデジタルX線撮影(DR)システム「HPX-ARC 1043」を発表しました。

* 2024年10月:インド原子力エネルギー省(DAE)傘下の放射線・同位体技術委員会(BRIT)が、インド初の国産産業用X線撮影装置「ROTEX-I」を発表しました。

* 2024年9月:Baker Hughesは、航空宇宙複合材料向けのポータブルミクロンレベルCTの開発に7,500万米ドルを投資することを表明しました。

* 2024年8月:GE Vernovaは、機械学習(ML)駆動型欠陥認識をRTフリート全体に組み込むため、Advanced Imaging Analyticsを4,500万米ドルで買収しました。

このレポートは、放射線透過試験(RT)装置市場に関する包括的な分析を提供しています。

1. 概要と調査範囲

放射線透過試験は、X線やガンマ線を用いて部品を損傷することなく内部構造を検査する非破壊検査(NDT)技術です。この技術は高い再現性と汎用性を持ち、セメント、アスファルト、瀝青岩などの多様な材料の内部欠陥(亀裂など)を特定し、材料内容を評価することが可能です。侵襲的な破壊試験の必要性を排除する安全な手法として活用されています。本調査は、世界の放射線透過試験装置の販売による収益を追跡し、主要な市場パラメーター、成長要因、主要ベンダー、およびマクロ経済的要因の全体的な影響を分析しています。市場規模と予測は、様々な市場セグメントについて価値(USD)で提供されます。

2. エグゼクティブサマリーと市場予測

放射線透過試験装置市場は、2025年には13.6億米ドルの規模に達すると予測されています。その後、2030年までには23.8億米ドルに成長し、予測期間中の年平均成長率(CAGR)は11.75%と見込まれています。地域別ではアジア太平洋地域が最も急速に拡大し、2030年まで12.76%のCAGRを記録すると予測されています。技術別では、完全な3D検査の需要によりコンピューテッドトモグラフィが12.56%のCAGRで最も速い成長を示しています。アプリケーション別では、航空宇宙分野での採用拡大に牽引され、複合材料検査が12.34%のCAGRで最も高い成長が見込まれています。

3. 市場の推進要因

市場成長を促進する主な要因としては、以下の点が挙げられます。

* ポータブルデジタルRTシステムの採用拡大。

* 航空宇宙複合材料検査量の急増。

* 石油・ガスパイプラインにおける溶接健全性に関する規制要件の強化。

* 老朽化する世界のエネルギーインフラにおける寿命延長のための非破壊検査(NDT)の需要。

* RTハードウェアとバンドルされるAI駆動型欠陥認識ソフトウェアの登場。

* SpaceXのような民間宇宙開発プログラムによる新たなRTユースケースの創出。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 特にCTスキャナーにおける高い所有コスト。

* 放射線被ばくリスクと厳格化する安全基準。

* 認定されたレベルIII RT担当者の不足。

* ネットワーク化されたRTシステムにおけるサイバーセキュリティの脆弱性。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細に分析されています。

* 技術別: フィルム放射線透過、コンピューテッドラジオグラフィ、ダイレクトラジオグラフィ、コンピューテッドトモグラフィ。

* コンポーネント別: ハードウェア/機器、ソフトウェア、サービス。

* アプリケーション別: 溶接検査、腐食・浸食監視、鋳造・鍛造検査、複合材料検査、その他のアプリケーション。

* エンドユーザー産業別: 航空宇宙・防衛、エネルギー・電力、石油・ガス、自動車、建設・インフラ、製造・重工業、その他のエンドユーザー産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、オランダなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、ベンダーランキング分析が詳細に提供されています。主要企業としては、Baker Hughes Co. (Waygate Technologies)、GE Vernova – Measurement and Control、Canon Inc.、Nikon Metrology Inc.、Comet AG (Yxlon International)、Teledyne DALSA Inc.、Hitachi Ltd.、Fujifilm Holdings Corp.、Hamamatsu Photonics K.K.、Shimadzu Corp.、Carestream NDT (Carestream Health)、Rigaku Corp.、North Star Imaging Inc.、Vidisco Ltd.、DÜRR NDT GmbH and Co. KG、Sonatest Ltd.、Varex Imaging Corp.、Bosello High Technology srl、DIONDO GmbH、Pexraytech Oy、Industrial Control X-Ray (ICXR) Inc.、Mistras Group Inc.、Olympus Corporation、Tuboscope NDT Services (NOV Inc.)、Zetec Inc.などが挙げられ、それぞれの企業プロファイルが分析されています。

7. 市場機会と将来展望

市場の機会と将来の展望についても、未開拓分野や未充足ニーズの評価を含めて検討されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ポータブルデジタルRTシステムの採用拡大

- 4.2.2 航空宇宙複合材料検査量の急増

- 4.2.3 石油・ガスパイプラインにおける溶接健全性に関する規制義務

- 4.2.4 寿命延長NDTを必要とする老朽化した世界のエネルギーインフラ

- 4.2.5 RTハードウェアにバンドルされたAI駆動型欠陥認識ソフトウェア

- 4.2.6 SpaceX型民間打ち上げプログラムによる新たなRTユースケースの創出

-

4.3 市場の阻害要因

- 4.3.1 高い所有コスト、特にCTスキャナーの場合

- 4.3.2 放射線被ばくリスクと厳格化する安全クリアランス

- 4.3.3 認定されたレベルIII RT要員の不足

- 4.3.4 ネットワーク化されたRTシステムにおけるサイバーセキュリティの脆弱性

- 4.4 産業バリューチェーン分析

- 4.5 マクロトレンドが市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 フィルムラジオグラフィ

- 5.1.2 コンピューテッドラジオグラフィ

- 5.1.3 ダイレクトラジオグラフィ

- 5.1.4 コンピューテッドトモグラフィ

-

5.2 コンポーネント別

- 5.2.1 ハードウェア/機器

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 用途別

- 5.3.1 溶接検査

- 5.3.2 腐食および浸食モニタリング

- 5.3.3 鋳造および鍛造検査

- 5.3.4 複合材料検査

- 5.3.5 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 エネルギーおよび電力

- 5.4.3 石油およびガス

- 5.4.4 自動車

- 5.4.5 建設およびインフラ

- 5.4.6 製造および重工業

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 オランダ

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 ベンダーランキング分析

-

6.5 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.5.1 ベイカー・ヒューズ社(ウェイゲート・テクノロジーズ)

- 6.5.2 GEバーノバ – 測定および制御

- 6.5.3 キヤノン株式会社

- 6.5.4 ニコンメトロロジー株式会社

- 6.5.5 コメットAG(イクスロン・インターナショナル)

- 6.5.6 テレダイン・ダルサ株式会社

- 6.5.7 株式会社日立製作所

- 6.5.8 富士フイルムホールディングス株式会社

- 6.5.9 浜松ホトニクス株式会社

- 6.5.10 株式会社島津製作所

- 6.5.11 ケアストリームNDT(ケアストリーム・ヘルス)

- 6.5.12 株式会社リガク

- 6.5.13 ノーススター・イメージング株式会社

- 6.5.14 ビディスコ社

- 6.5.15 DÜRR NDT GmbH & Co. KG

- 6.5.16 ソナテスト社

- 6.5.17 バレックス・イメージング社

- 6.5.18 ボセロ・ハイテクノロジー srl

- 6.5.19 ディオンドGmbH

- 6.5.20 ペクスレイテックOy

- 6.5.21 インダストリアル・コントロール・X線(ICXR)株式会社

- 6.5.22 ミストラス・グループ株式会社

- 6.5.23 オリンパス株式会社

- 6.5.24 チューボスコープNDTサービス(NOV株式会社)

- 6.5.25 ゼテック株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

放射線検査装置は、X線、ガンマ線、中性子線などの放射線を利用して、対象物の内部構造や組成を非破壊で検査する装置の総称でございます。この技術は、物質を透過する放射線の特性と、物質との相互作用の違いを利用して、目に見えない内部の情報を画像化したり、物質の特定を行ったりするものです。医療分野における診断から、産業分野における品質管理、安全保障に至るまで、その用途は非常に多岐にわたっており、現代社会において不可欠な役割を担っております。

医療分野における放射線検査装置は、主に疾患の早期発見、診断、治療効果の評価を目的として使用されます。代表的なものとしては、骨折や肺炎、腫瘍などの診断に用いられるX線撮影装置(レントゲン)がございます。これは、X線を人体に照射し、透過したX線を検出器で受けて画像化するもので、簡便かつ迅速に情報を得られる点が特徴です。さらに、X線を多方向から照射し、コンピューターで処理することで人体の断層画像を生成するCT(Computed Tomography)スキャン装置は、臓器や血管、骨の詳細な3次元構造を把握することを可能にし、より精密な診断に貢献しております。また、特定の薬剤を体内に投与し、そこから放出される放射線を検出して、臓器の機能や代謝活動を画像化するPET(Positron Emission Tomography)やSPECT(Single Photon Emission Computed Tomography)といった核医学検査装置もございます。これらは、がんの早期発見や転移の評価、脳疾患、心疾患の診断などに用いられ、形態情報だけでなく機能情報を提供することで、病態の理解を深める上で極めて重要でございます。その他、乳がん検診に特化したマンモグラフィや、骨粗しょう症の診断に用いられる骨密度測定装置なども、医療分野における放射線検査装置の重要な一角を占めております。

一方、産業分野における放射線検査装置は、製品の品質管理、安全検査、研究開発など、幅広い目的で活用されております。工業用X線検査装置は、溶接部の欠陥、鋳造品の内部空洞、電子部品の断線、食品中の異物混入などを非破壊で検出するために用いられます。これにより、製品の信頼性向上と安全確保に大きく貢献しております。空港や港湾におけるセキュリティ検査装置もその一つで、手荷物や貨物の中に隠された爆発物、武器、麻薬などの危険物をX線で透視し、安全保障の最前線で重要な役割を果たしております。また、製造ラインにおいて、製品の厚さや液面レベルを非接触で測定する放射線厚さ計やレベル計、さらには物質の元素組成を分析する蛍光X線分析装置なども、放射線検査装置の範疇に含まれます。中性子線を利用した中性子ラジオグラフィは、X線では透過しにくい鉛などの重元素の内部や、X線では見えにくい水素などの軽元素の分布を可視化できるため、特殊な材料の研究開発や検査に利用されております。

これらの放射線検査装置の性能向上には、様々な関連技術の進歩が不可欠でございます。高感度かつ高分解能な検出器技術、特にFPD(Flat Panel Detector)の普及は、画質の向上と被ばく線量の低減を両立させました。また、X線管などの線源技術の小型化、高出力化、安定化も装置の多様な応用を可能にしております。近年では、取得した画像を解析し、診断支援や自動欠陥検出を行うための画像処理技術や人工知能(AI)の導入が急速に進んでおります。AIは、微細な病変や欠陥の見落としを防ぎ、診断の精度と効率を大幅に向上させる可能性を秘めております。さらに、検査データのデジタル化とネットワーク化により、遠隔診断やデータ共有が容易になり、医療や産業の現場における連携強化にも寄与しております。放射線を利用する装置であるため、被ばく線量管理技術の進化も重要であり、ALARA(As Low As Reasonably Achievable)原則に基づいた線量低減技術や、個人線量計、防護具の開発も継続的に進められております。

放射線検査装置の市場は、医療分野における高齢化社会の進展に伴う診断ニーズの増加、産業分野における品質管理・安全基準の厳格化、そして世界的なセキュリティ強化の必要性などを背景に、堅調な成長を続けております。特に新興国における医療インフラの整備は、市場拡大の大きな牽引役となっております。主要な市場プレイヤーとしては、医療分野ではGE Healthcare、Siemens Healthineers、Philips、Canon Medical Systems、Fujifilm、Hitachiなどが挙げられ、産業分野ではShimadzu、Rigaku、VJ Technologies、Nikonなどが存在感を放っております。一方で、装置の高額化による導入コスト、放射線被ばくに対する社会的な懸念、そして装置を適切に操作・診断できる専門人材の育成といった課題も存在しております。現在のトレンドとしては、AIやIoTとの融合による装置のスマート化、低被ばく化と高画質化の両立、ポータブル化や小型化による利用範囲の拡大、そしてCTとPETを組み合わせたPET-CTのような複合モダリティの発展が挙げられます。

将来の展望としましては、放射線検査装置はさらなる進化を遂げ、社会の様々な課題解決に貢献していくことが期待されております。医療分野では、AIによる診断支援の高度化が進み、医師の負担軽減と診断精度の向上に一層寄与するでしょう。個別化医療の進展に伴い、患者一人ひとりに最適化された精密な診断や治療計画の立案に不可欠な情報を提供する役割が強化されると考えられます。また、分子イメージング技術の発展により、疾患の超早期発見や病態メカニズムの解明がさらに進むと予測されます。産業分野では、スマートファクトリーへの統合が進み、生産ラインにおけるリアルタイムでの全数検査や、AIを活用した自動欠陥検出が一般化するでしょう。これにより、製品の品質保証体制が飛躍的に向上し、生産効率の最大化が図られます。インフラの老朽化対策においても、放射線検査装置は橋梁やトンネルなどの内部劣化を非破壊で診断する重要なツールとして、その活用が拡大していくと見込まれます。共通の課題としては、放射線防護技術のさらなる向上と、データ解析技術の進化による新たな価値創出が挙げられます。将来的には、量子技術などの最先端科学技術との融合により、これまで不可能であった検査や診断が可能になる可能性も秘めており、放射線検査装置の未来は非常に明るいと言えるでしょう。